去年春节,凭借「神秘东方力量」DeepSeek R1,深度求索在全球顶流大模型市场成功打响中国AI新创企业招牌。

其后很长一段时间,DeepSeek和深度求索,几乎成了中国AI新创平台及企业的代名词。

深度求索(DeepSeek)之外,中国这批大模型明星创业公司还包括月之暗面(Kimi)、智谱(GLM)、稀宇(MiniMax)等。这三家中,智谱和稀宇已经上市,月之暗面则在继续经历创投市场和用户市场的双重考验。

去年下半年以来,持续有唱衰论调指向月之暗面:Kimi是不是掉队了?

在一片质疑声中,月之暗面默不作声,先后推出Kimi K2系列、Kimi K2.5大模型,并借由Kimi K2.5在今年春节打了个漂亮翻身仗。

Kimi重回主流视野,海外OpenClaw玩家记头功

据澎湃新闻报道,发布不到20天,K2.5大模型为Kimi创作的收入,就已超过Kimi去年全年的总收入。

与此同时,在连续融资超12亿美元后,月之暗面收获近一年大模型行业最高融资金额,也创下国内公司从成立到晋级「十角兽」(注:估值超100亿美元「独角兽」)企业的最快速度。

国产AI大模型,尤其新创企业推出的大模型产品,想在当下赚钱(商业变现),目前已有两条清晰路径:

1.聚焦垂直大模型市场,服务B端行业客户群体需求;

2.全面走出国内市场,满足「全球1%用户」特定需求。

Kimi重回主流视野,选的第二条路径。

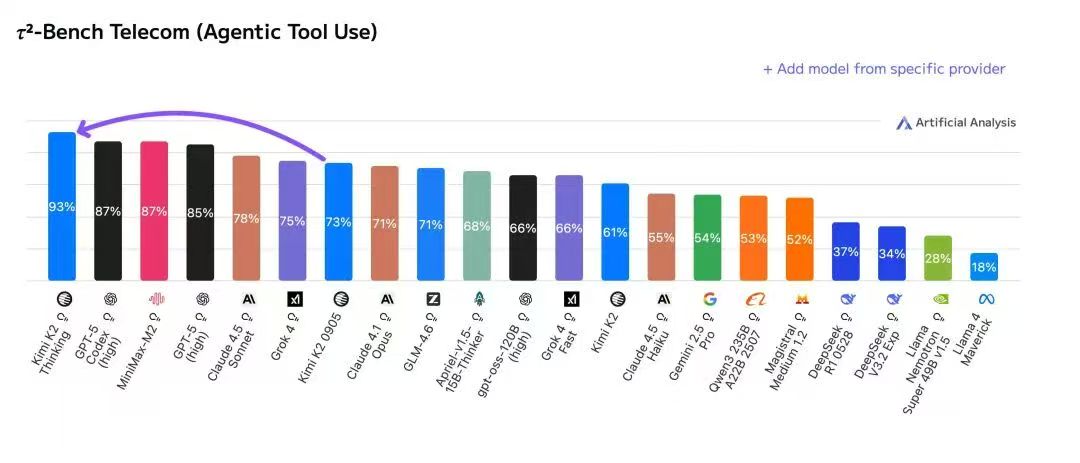

其实,月之暗面在去年11月推出的Kimi K2 Thinking大模型,就已在国内外技术社区引发了广泛讨论。

Kimi K2 Thinking总参数达1万亿,在当时号称「迄今为止最大最好的开源模型」,尤其是「智能体工具调用能力测试(Agentic Tool Use)」排名第一,超过OpenAI、Anthropic等一干「闭源」旗舰模型。

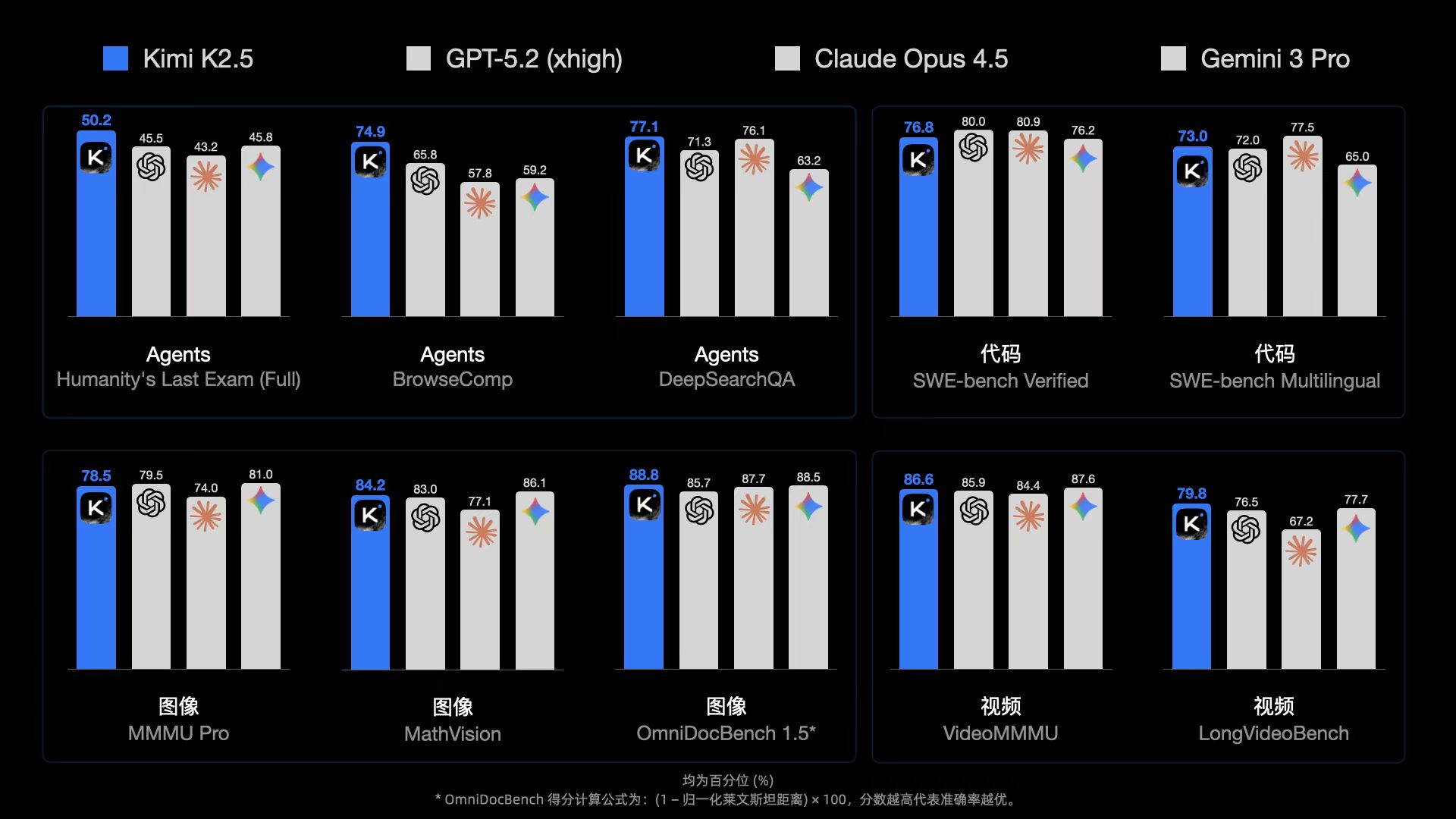

在「智能体工具调用能力」这条路上继续狂奔,月之暗面在今年1月底带来了最新的Kimi K2.5大模型。

在对Kimi K2.5进行尝鲜体验后,小雷认为Kimi把AI往「能干活」的方向又推了一步:更长的记忆、更强的多模态理解,对复杂任务的拆解和执行能力,以及「团队作战」Agent集群的全新尝试,指向的是一种更接近「数字助理」的体验,而不是一个只会对话的聊天窗口。而这也让Kimi走出了一条完全不同于DeepSeek的国产大模型升级之路。

「长记忆+多模态+智能体」,一套组合拳打下来,Kimi现在的产品侧重及其定位,已然从「能回答」的AI,转向了「可执行」的AI。在国内外大模型开卷「能不能真的用起来」的当下,新角色定位的Kimi,距离「爆发」只差一个导火索。

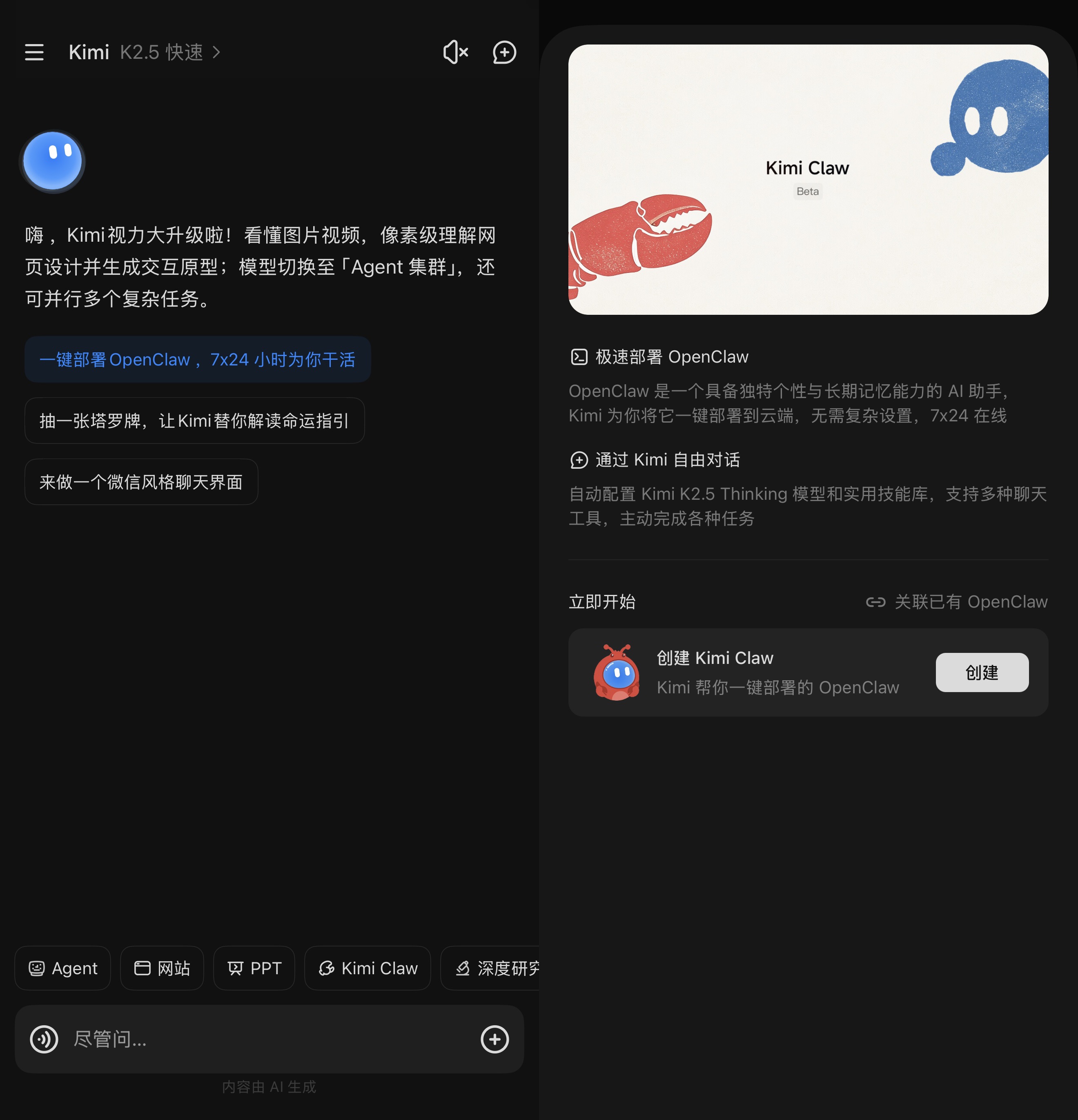

机会,更青睐有准备之人。2026开年,OpenClaw在国内外技术社区爆火。即便是对发烧友乃至极客群体,更简易的「小龙虾」部署流程,也是一大刚需。

而这也成了Kimi K2.5的一项技能,无需额外购买硬件及服务器,无需输入编程代码,支持一键部署OpenClaw,即便是普通用户,也可以7×24小时「养龙虾」。

雷科技截图

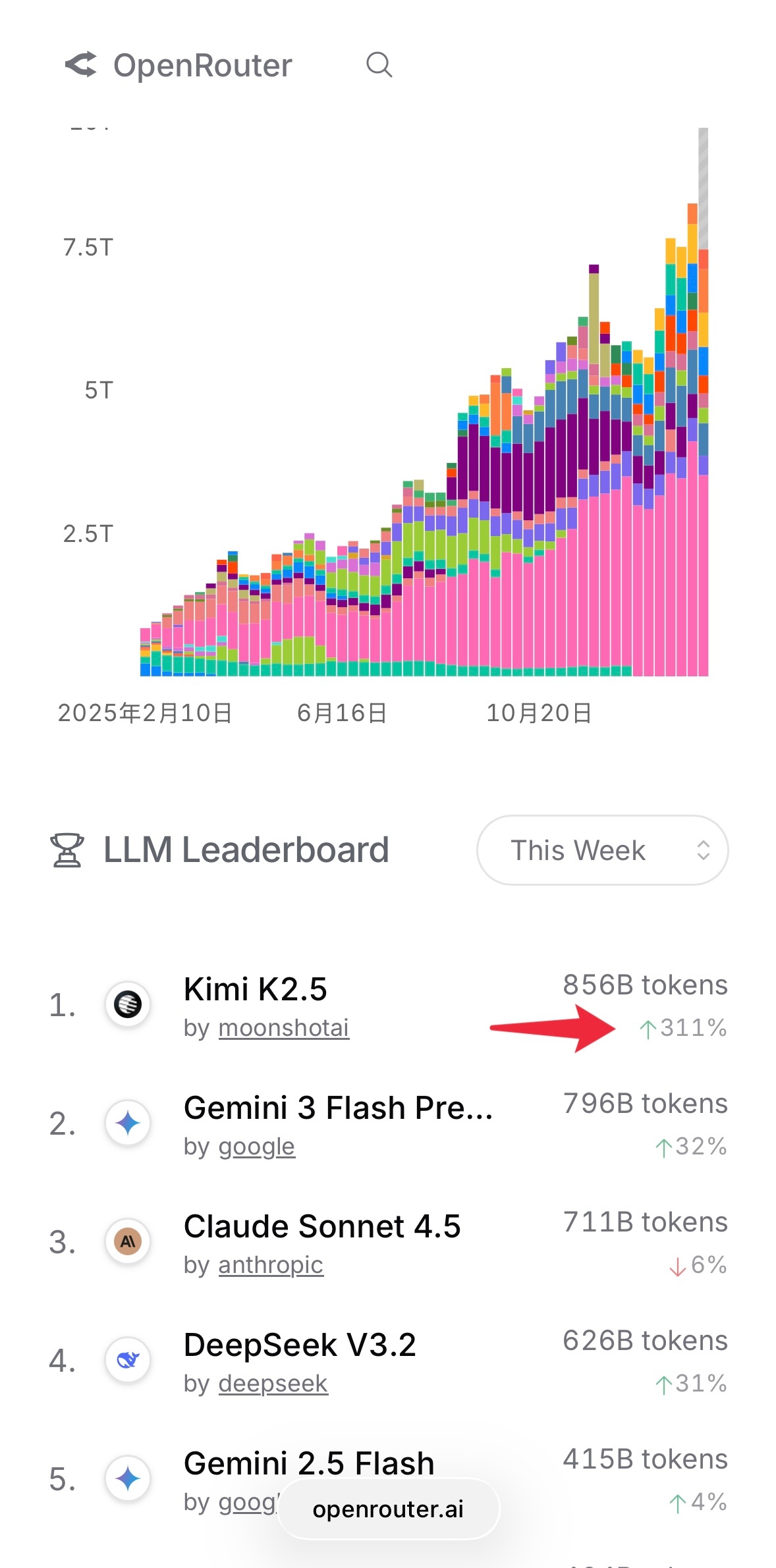

顶流的智能体框架应用,搭档合拍的开源模型,Kimi就这样在技术玩家中火了。

2月上旬,推出没多久的Kimi K2.5,就成了OpenRouter模型调用周榜冠军。

迎来这波破天流量后,月之暗面也没闲着,忙着向全球主流AI技术交流社区以及Google这类的全球搜索引擎平台投流,意图招揽更多对OpenClaw感兴趣的海外技术用户和普通用户进行付费订阅,从而实现更快的营收增长速度。

截至目前,Kimi大模型的海外市场收入,已经超过国内市场,收入来源主要是付费会员订阅和API调用(Tokens按量计费)。

墙内开花墙外香,AI小龙们赚钱养家

如果说Kimi K2.5赚的老外钱,多少有点「运气」成分的话,那么更早发力海外市场的MiniMax大模型,无疑更具说服力。

其实,单从公司层面对外宣传就可看出,「MiniMax」的模型和品牌名称,远比这家企业的中文名称「稀宇」更有名气。

官方数据显示,2025年前三季度,MiniMax海外市场收入占比超70%,C端市场收入占比同样超70%。截至2025年9月底,MiniMax业务覆盖全球超200个国家及地区,拥有2.12亿个人用户和13万企业客户。作为对比,MiniMax在诞生之初的2023年,海外市场收入占比只有19%。

从全球市场区域分布来看,2025年前三季度,MiniMax亚太地区收入61%,美洲地区收入24%,欧洲、中东及非洲地区收入15%。

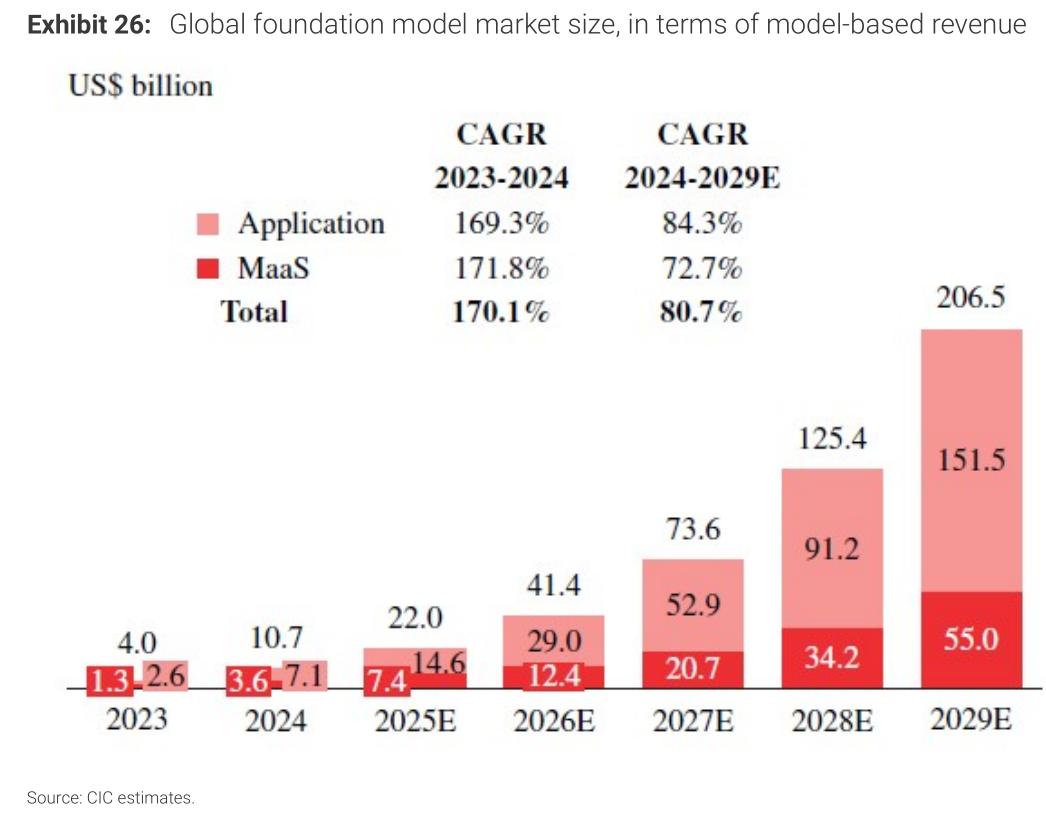

根据CIC给出的数据,全球基础模型市场规模,预计从2024年的107亿美元增长至2029年的2065亿美元。

按照这一数值,如果可以在全球市场取得1%的市场份额,那么2029年的大模型产品收入对应就是20.65亿美元,目前约合141亿人民币。

对MiniMax、Kimi们来说,全球大模型市场蛋糕越做越大的同时,如何保住既有乃至抢占更多份额,就成了公司未来几年发展的头等大事。

而相比国内的C端用户和B端客户市场,海外的C端用户市场,尤其海外技术用户市场,无疑是AI小龙们更易实现「保1%」或「争1%」份额蛋糕的一个舞台。

AI小龙中的智谱,同样在发力海外市场,不过依然是主攻B端客户群体,例如其主打的「智谱主权AI」合作项目。

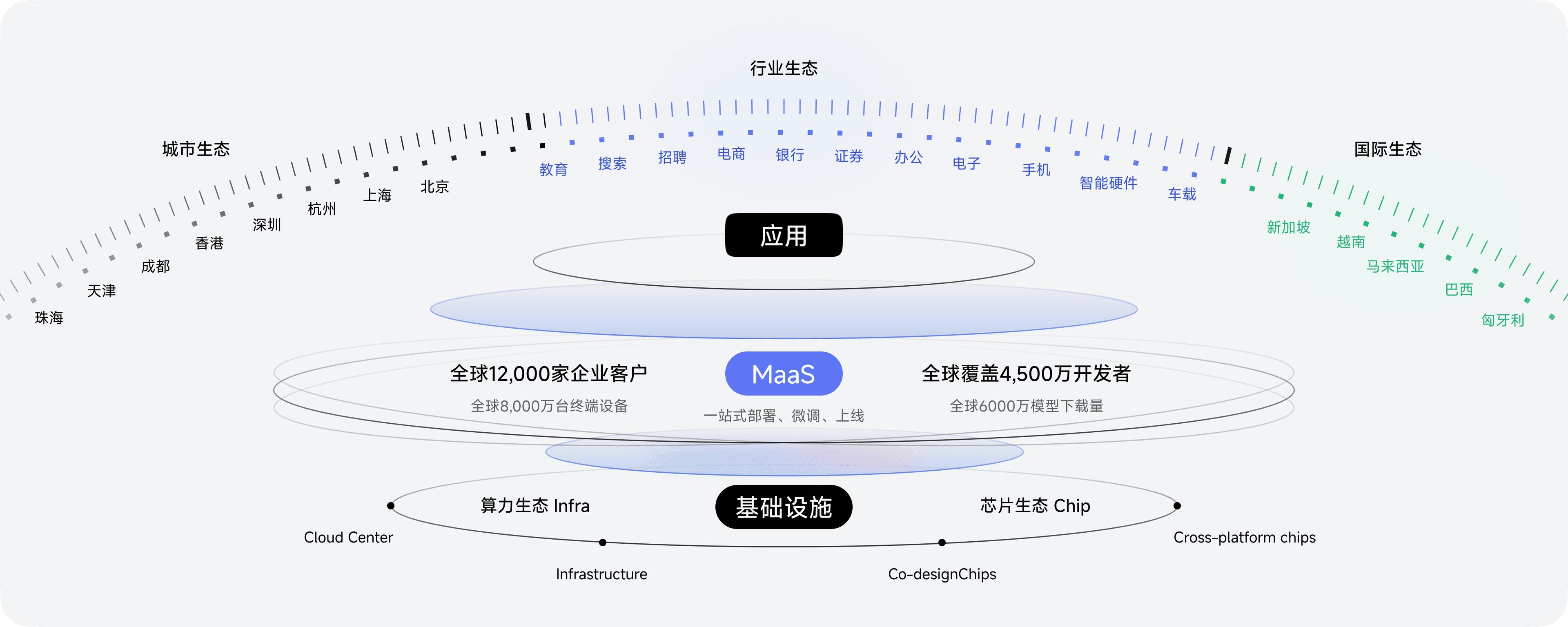

去年底,马来西亚国家级MaaS平台、马来西亚国家主权AI人才培养实验室Z·UM AI Lab,落地运行。

马来西亚国家级MaaS平台,基于智谱Z.ai的开源基础模型构建,并针对马来西亚的多语言环境(马来语、英语、汉语)及本地文化进行了优化,并保持以主权为核心的数据安全架构以及国家级AI平台的自主性,赋能政府、企业、科研工作和学生教育等场景。

而从产品层面来看的话,MiniMax最新推出的MiniMax M2.5,延续了多模态与应用导向路线,强调一整套多模态能力的推进,包括语音生成、音乐生成与文本能力同步提升,并且可直接进入创作与产品流程。

显然,MiniMax大模型的核心受众和买单群体,偏向海外创作者和成产力工具用户。

智谱最新推出的GLM-5,被直接设计为可执行任务的Agent模型,强调编程能力、工具调用与长流程执行。在编程测试中,它已经能处理项目级代码与调试问题,模型可以拆解需求、调用接口、持续执行任务,并在多阶段过程中保持目标一致。

不难看出,即便GLM大模型主要靠B端行业客户买单,其对C端用户市场同样念念不忘。

国内市场巨头厮杀,出海将成AI小龙唯一选择

今年开年,阿里系(阿里/蚂蚁)、字节、腾讯、百度等中国AI巨头平台,在国内市场掀起史无前例的AI应用加速推广浪潮,国内市场「月活破亿」或将成为国产头部AI应用标配。

在这样的新形势下,AI小龙们,即便如最强者深度求索(DeepSeek),也很难打包票——可以在未来的国内C端用户市场,继续占有重要的一席之地。

就算是B端行业客户市场,主攻医疗大模型赛道的百川智能,直到现在都未实现盈利。当巨头平台们,忙完通用大模型战事,再去聚焦垂直大模型领域时,这些大模型新创企业又该如何应对呢?何况国内的垂直大模型市场,已经走出了讯飞星火这样的「早鸟」巨头平台。

对MiniMax、月之暗面、智谱,乃至深度求索等AI小龙企业来说,国内市场只会面临巨头厂商更为激烈的竞争态势。

与其在国内市场与AI巨头平台展开「完全不对等」的市场竞争,不如到海外市场,尤其发达国家市场,去闯出一片天,同时全面推进AI技术应用在C端用户群体中的商业化落地。何况中国人在做新技术应用这一块,向来是不输给外国人的。

全面走出国内市场,甚至以海外为主导市场,不仅是当下更为现实的运营策略,也是更为明智的未来发展战略。

满足「全球1%用户」细分需求,满足海外用户特定需求,将成为中国AI小龙和新创企业的唯一选择。