1

AI行业巨头4月正经历一次"收入增长潮"。

这事要分两部分来看:

第一,顶线收入以人类商业史上。

前所未有的速度增长,

第二,但底线利润还完全看不见。

出生于1972年,经验老道的OpenAI首席财务官,

Sarah Friar女士说:

“这是前所未有的如此大规模的增长。”

公司高管对自家业务的评价,

天然带有立场偏差。

本质是在为IPO路演。

要我说,

她说得对,也不对。

说她说得『对』,

是因为只看了自己家和软件行业其他老登同行。

Salesforce公司用了大约20年,

才达到300亿美元的年收入。

说她说得『不对』,

是因为没有看竞品同学。

OpenAI的老对手,Anthropic。

双巨头确实都在大增长,

却是极为不同的增长。

2

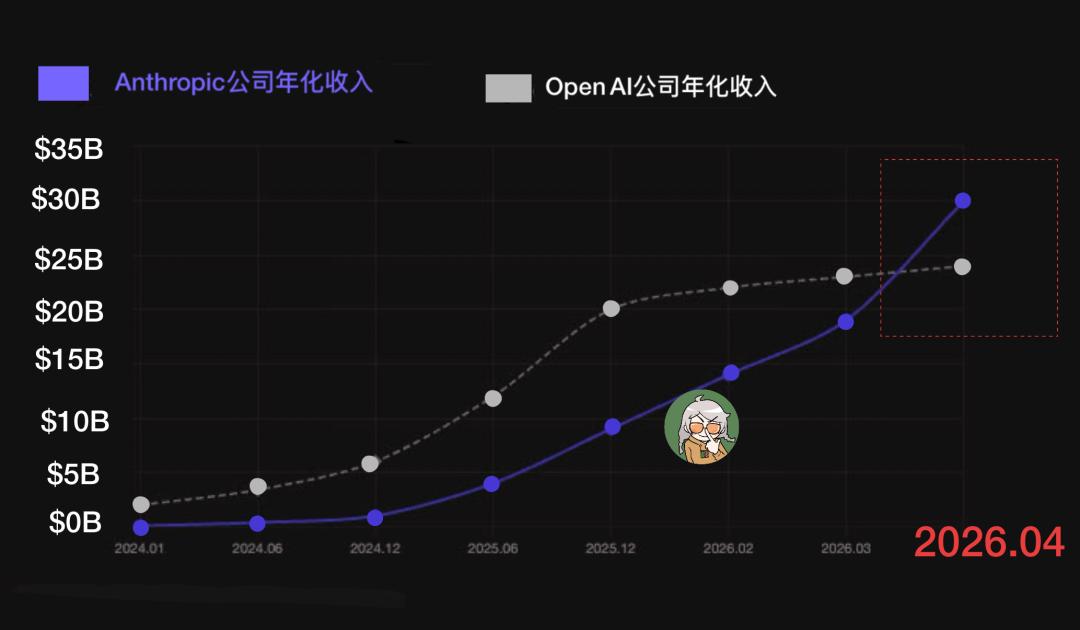

Anthropic公司的特色是,翻倍周期,越来越短。

我把每次翻倍需要的时间算出来(大约):

1亿→10亿(翻10倍):

24年1月到24年12月,用了11个月。

10亿→90亿(翻9倍):

24年12月到2025年12月,用了12个月。

90亿→190亿(翻2倍):

25年12月到26年3月,用了3个月。

140亿→300亿(翻2倍):

26年2月到26年4月,用了约6周。

看翻倍时间:12个月到3个月,再到6周。

基数越大,翻倍用的时间反而越短。

对Anthropic公司观察的结论:

这就是"越大越快"。

3

OpenAI的特色则是:

翻倍周期,越来越长。

同样的算法:

20亿→60亿(翻3倍):

23年到24年底,用了约12个月。

60亿→200亿(翻3倍):

24年底到25年底,用了约12个月。

200亿→240亿:

25年底到26年4月。

但注意,最近4个月根本没翻倍,

只涨了20%。

换个角度观察,OpenAI以前每年能翻3倍,

现在4个月只涨了20%。

如果按2026年前4个月的节奏推全年,

大约是60%的年增长率。

而此前,2024年和2025年,

都是200%-300%的年增长率。

我对OpenAI观察的结论就是"越大越慢"。

4

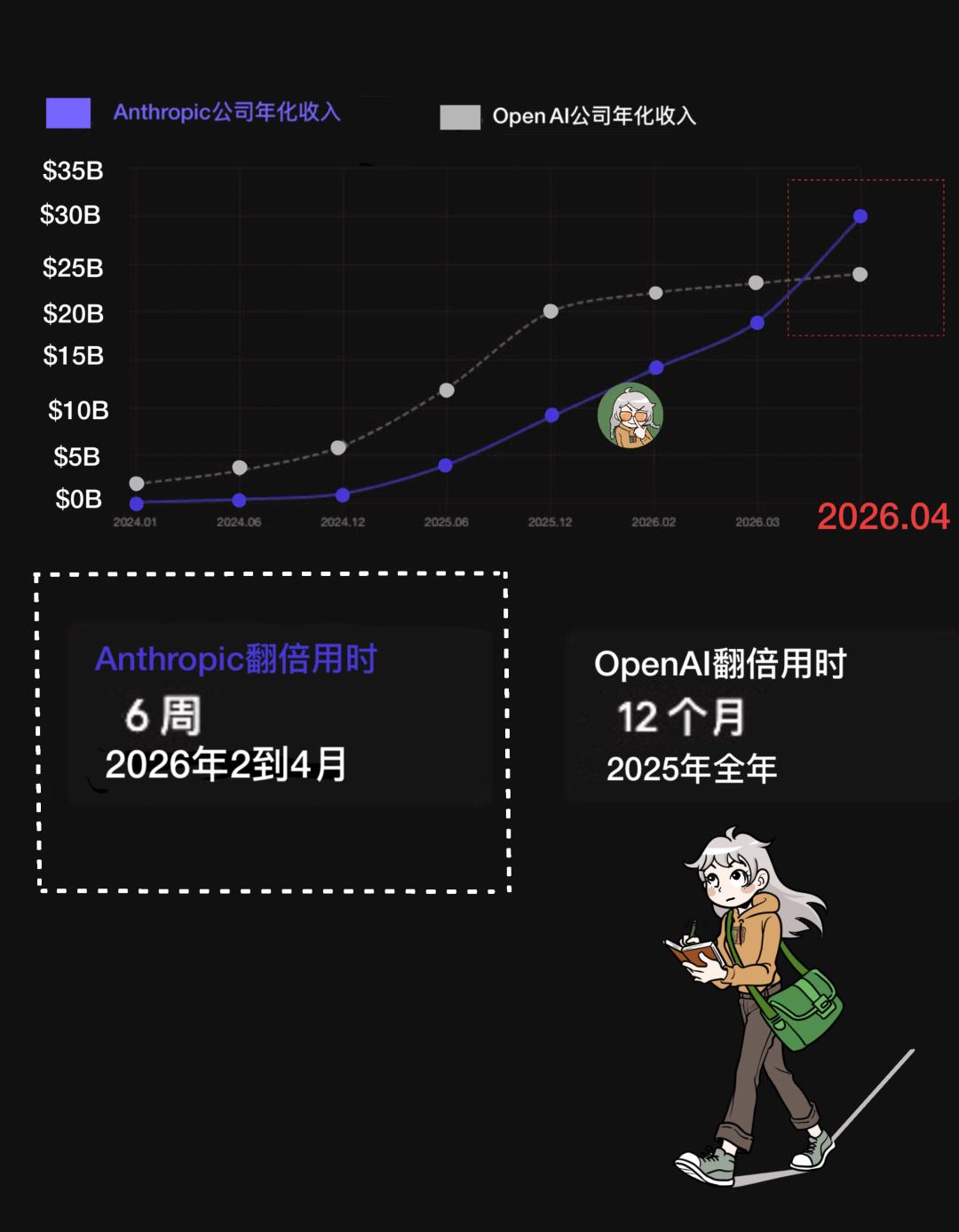

我们再找一个历史时间点观察,

2025年底,

两家公司的规模差不多在同一量级了,

90亿和200亿比较。

请注意,但是,从这个点往后,

Anthropic公司从90亿到300亿,

4个月涨了233%。

OpenAI公司从200亿到240亿,

4个月涨了20%。

别忘加一个坦诚的注脚,

Anthropic的"越大越快",

到底能不能持续?

Anthropic公司8周内ARR,

从140亿跳到300亿,

8周突然多了160亿。

ARR是"年度经常性收入"。

就是"年化收入"。

就是按当前速度推出来的预测值。

更好的口语说法是:

『按现在这个势头,一年能做到300亿』。

但这个财务指标要这么来看:

它看起来像是在说未来一年的收入,

但对于一家还在加速的公司来说,

它其实是在低估未来。

300亿是地板,不是天花板。

所以,Anthropic"越大越快"是当下发生的事实,

不是预测。

5

这里揭示了一个结构性差异:

2026年4月,Anthropic的300亿,

超过了OpenAI的240亿。

但这两个数字的"含金量"完全不同:

OpenAI的收入构成偏消费端,

ChatGPTPlus和Pro订阅占很大比例。

Anthropic的构成大约80%是企业客户。

虽然同样是300亿ARR,

但是,80%来自企业客户的300亿,

比80%来自消费者的300亿,

"硬度"要高得多。

看起来一样大,但抗风能力完全不同。

企业收入比消费者收入"值钱",

这个在软件行业已经存在了几十年的通识。

看完好看的,难看的账面也要看看,

OpenAI今年预计亏损140亿美元,

承诺未来几年超过1万亿美元的基础设施投入,

预计2029年才能实现正的自由现金流。

Anthropic的烧钱劲头也不弱,

已融资超过180亿美元。

近期收入爆炸式增长,但利润还是悬念?

这种AI公司到底是"先烧钱建壁垒很值"的模式,

还是泡沫?这道题好难,我回答不了。

我只能说:

在收入『加速度』方面:

Anthropic公司越大越快,

OpenAI公司越大越慢。