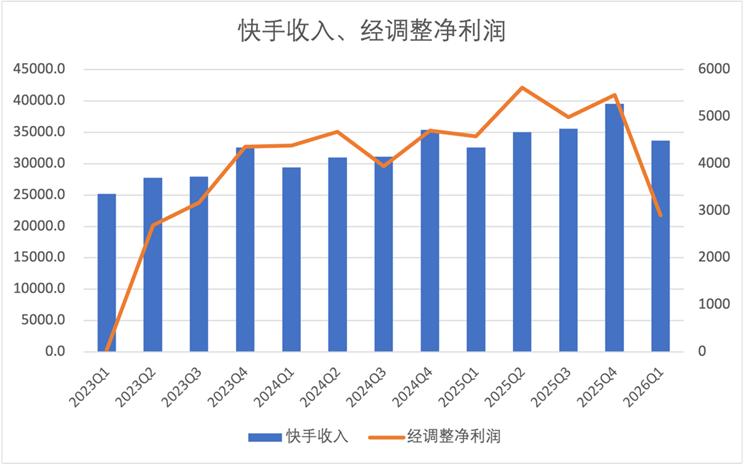

2026 年 5 月 27 日,快手发布 2026Q1 季度财报,财报数据显示,快手 Q1 收入 337 亿元,同比增长 3.4%,经调整净利润 34 亿元,同比下滑 26.1%。分项收入看,线上营销服务收入 196 亿元,同比增长 9.3%;直播收入 85 亿元,同比下滑 13.5%;其他服务收入(电商、AI)56 亿元,同比增长 15.9%。

整体上来看,快手收入增速下滑,且受整体押注 AI 影响,毛利润与净利润均下滑。

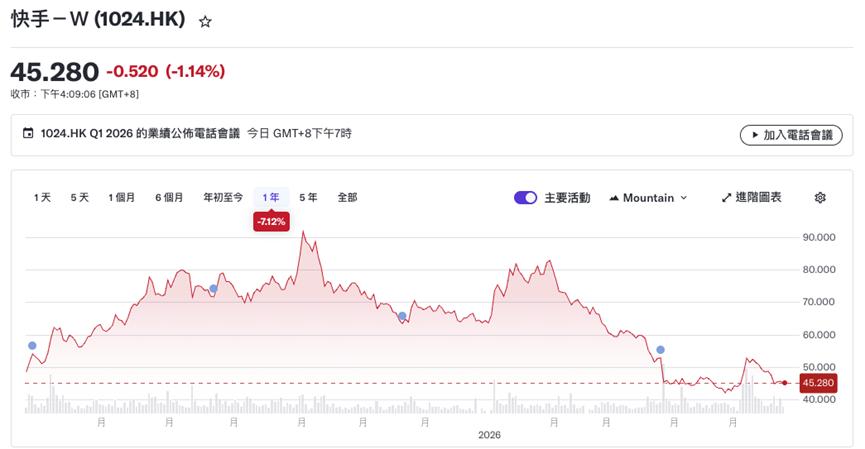

股价方面,截止 5 月 27 日收盘,快手股价报收 45.28 港元、市值 1979 亿港元。

本季度的亮点依然是「可灵 AI」,但放大观察范围会发现 AI 视频版块也面临很大的竞争压力。(注:为区分国内外产品版本,以下讨论海外 App 和 Web 端产品时将使用「Kling AI」,讨论国内产品、模型、团队、业务时使用与财报一致的「可灵AI」。)

根据财报,Q1 季度「可灵 AI」收入达 6.5 亿人民币,2026 年 3 月的年化收入运行率(ARR)已达 5 亿美元,知名投行 J.P.摩根也承认此前预测的 4.5 亿美元的全年营收可能过于保守。

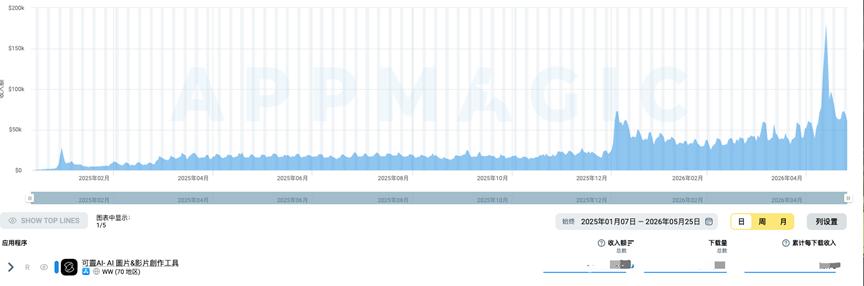

收入结构上,Q1 季度「可灵 AI」在 C 端有开始发力的迹象,Q2 得到延续,Q1 的 Motion Control 功能上线带动“Baby Dance”“Pet Dance”热潮。而 Q2 则凭借“Korean Baseball Fan Cam”的爆火,仅移动端的全球日流水,最高曾达到 22 万美元(三方数据,仅供参考)。

「Kling AI」日流水变化(仅iOS端)| 数据来源:AppMagic

但硬币的另一面是,在 Seedance 2.0、Happyhorse 相继推出的情况下,可灵模型能力的优势已渐被抹平,Pro 用户订阅及 API 收入方向未来可能承压。

toB竞争激烈,toC发力

一直闷头做模型,在 C 端不温不火的「可灵 AI」,今年却像突然开窍了一般。

2026 年 1 月,「Kling AI」推出 Motion Control 功能,用户只要上传静态图片、画轨迹线,即可生成流畅的动态视频。因质量提升明显、输出稳定的同时操作门槛降低,“小猫舞蹈”“婴儿舞蹈”等内容引发大众参与,在社媒爆火。

当月,「Kling AI」App 端收入从 120 万美元增长到 250 万美元(AppMagic 数据),但同一时期,AI Video 和 Pose AI 等套壳产品,取得了 5 倍以上的环比收入增长,远超“技术发起人”「Kling AI」,如果不算 API 调用带来的收入,「Kling AI」算是为他人做了嫁衣。

但 5 月份,「Kling AI」的反应要迅速许多,没浪费新一次的热点变现机会。

韩国博主Kangmin Lee在X上发布的视频,从时间看是该风潮的起点|图片来源:X

5 月 2 日,一位韩国博主在 X 上发布了用 AI 做的“Korean Baseball Fan Cam”的视频,获得了超 1500 万次浏览,随即全球跟风效仿。而 5 月 11 号,「Kling AI」在社媒上推出 Stadium Broadcast Challenge,App 内也快速上线模板玩法,后续又配合体育赛事节点推出了 NBA、F1、足球、网球等多种类似模板,跟进速度快于其他产品,也转化成了用户增长与真金白银。

5 月 14 日,「Kling AI」登顶 42 个国家 App Store 总榜第一,覆盖欧洲、拉美、东南亚、中东等市场,美国 iOS 端也进入了总榜 Top10。

「Kling AI」落地页

配合热点运营,「Kling AI」首页 banner 在推“赛场大屏直播挑战赛”和各种相关玩法,且“AI 玩法”版块也被放在了首页图像/视频生成入口的下方。

对社媒趋势的嗅觉和模板玩法的快速落地,成为了近期「可灵 AI」的最大亮点,在 B 端和 Pro 用户端保持增长的情况下,开拓了新的收入路径。但 C 端业务被置于聚光灯下的另一面,可能是一直以来撑起 ARR 大盘的 Pro 用户订阅和 API 调用收入,虽然也在随着 AI 视频大盘快速增长,但依然正在面临模型能力优势被抹平的压力,急需找到新增长点。

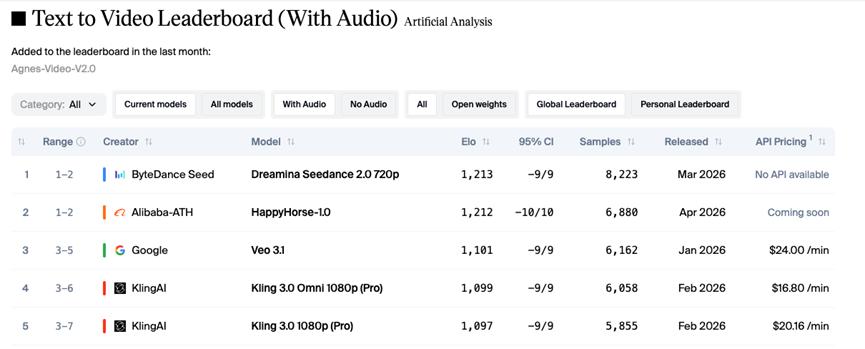

Artificial Analysis文生视频(上)、图生视频(下)榜单|图片来源:Artificial Analysis

我们多次观察过,「可灵 AI」能保持视频生成赛道的头部位置,就是因为“强且持续强”,但是在近期 Artificial Analysis 的 AI 视频榜单上,这个优势难以延续,「可灵 AI」系列模型在文生视频仅能排到第 4,图生视频甚至已经掉出了前 5。

笔者分别用同一个 Prompt 测试了 Kling 3.0、Seedance 2.0,虽然都有 bug、均算不上完美,但从效果看,Seedance 的人物面部表情、开门的动作、液体的颜色、风铃的位置等方面的呈现,都优于 Kling 3.0。

根据 Similarweb,「Kling AI」海外网站 4 月的访问量为 1068 万,相比 3 月的 1476 万下降明显,而同期,即梦海外版 Dreamina 的访问量则从 1209 万增长至 1289 万,反超「Kling AI」。「可灵 AI」在专业用户群体中的吸引力,也在下降。

模型能力优势不再、

业务大盘承压,分拆能解决吗?

AI 视频大模型的迭代,其实就是算力、人才的消耗战。

算力层面,据彭博社报道,字节跳动正在内部讨论一项极为激进的资本开支计划,今年将 AI 基础设施投入推高至最高 700 亿美元(超 5000 亿元),若条件许可,明年的预算目标甚至可能触及 1000 亿美元。而相比之下,快手预计 2026 年的整体资本支出(算力及基础设施)仅为 260 亿元,与字节有数量级的差距。

人才层面,前快手副总裁、「可灵 AI」技术负责人张迪,于 2025 年 8 月离开快手,同年 11 月入职阿里,登顶 Artificial Analysis 榜首的 HappyHorse 正是出自他手。

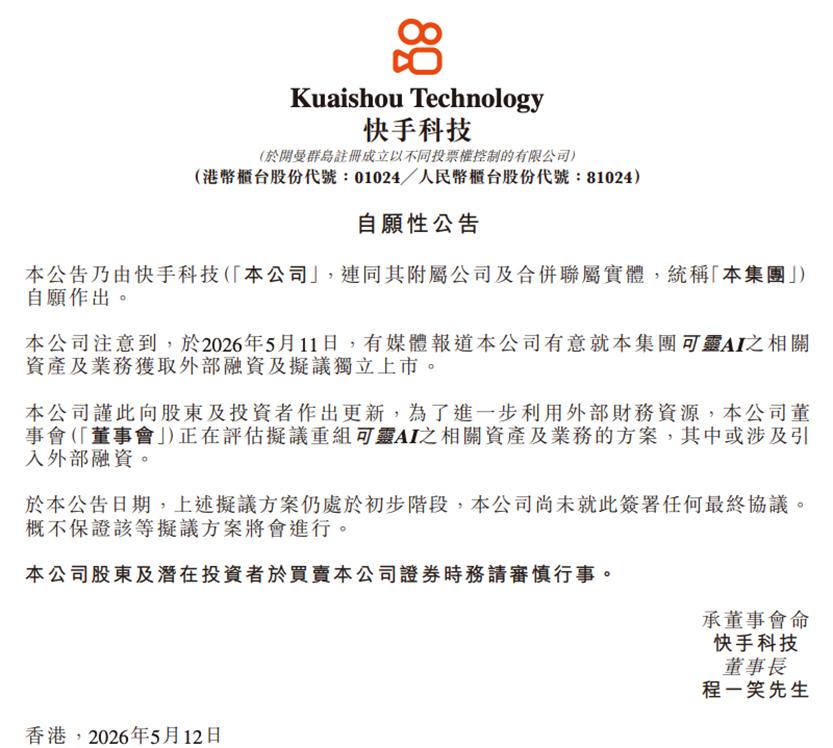

就此,快手拿出的解决方案是“分拆上市”。5 月 12 日,媒体报道,快手计划将「可灵 AI」拆分独立,并推动其在 2027 年港股 IPO,目前正以约 200 亿美元估值接触 Pre-IPO 轮的投资人,几个小时后,快手公告确认该传言确有其事,只是尚未签署任何协议。

图片来源:快手IR

本期财报中,快手业绩承压明显,可能也是在这个时间点放出分拆消息的原因。

财报显示,快手 Q1 收入 337 亿元,同比增长 3.4%,为 2023 年 Q1 以来最低增速,毛利润 172 亿元,同比小幅下滑,但叠加研发、行政、营销、税费等成本的增长,最终导致经调整净利润同比下滑 26.1%。

也就是说,现在的快手,收入已经无法快速增长,同时因为押注 AI 成本大幅上升,自己的造血能力不足,而更有可能拖累对可灵 AI 的投入力度。

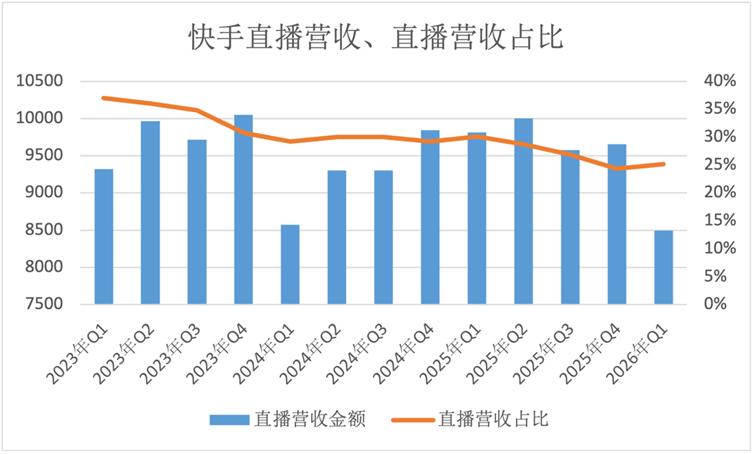

分业务线来看,因为 AI 漫剧等内容消费的增长,Q1 的广告收入增长率还算不错,同比增长 9.3%,快手平台漫剧单日营销峰值消耗超 2000 万人民币,虽然收入增幅不如前几个季度,但是一季度属于相对淡季,且快手 MAU、DAU 均在本季度创新高,广告收入短时间内无需担心。直播就没有那么乐观了,快手的直播收入同比下降 13.5%,至 85 亿元。

快手的其他业务包括电商和 AI,该项收入为 56 亿元,同比增长 15.9%。由于本期财报开始,快手不再公布电商 GMV 数据,我们无法知道具体的收入分布情况,但是财报中的陈述显示,该增长主要由「可灵AI」推动,而电商业务的增长可能不太明显。

而海外市场在经历短暂盈利后又转为亏损。快手海外收入 11.62 亿,同比下滑 11.6%,亏损 3100 万,环比继续收窄。

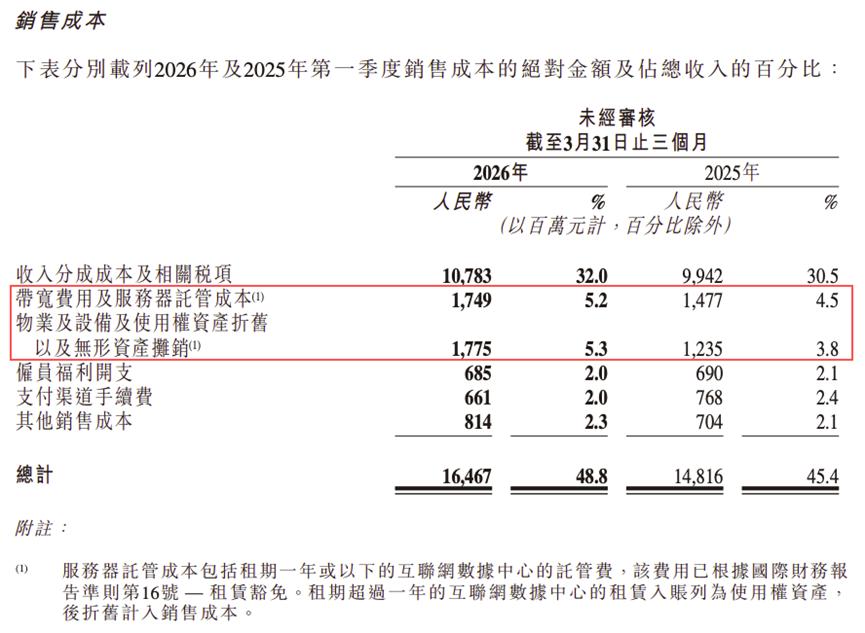

因电商、直播承压,可灵虽然收入增长但占比有限(不足 2%),只有广告一条线还在高速增长的情况下,快手整体收入仅增长 3.4%。而成本端,快手本季度销售成本 164.67 亿元,同比增长 11.1%,导致毛利润出现 3.1% 的小幅下滑。

更为扎眼的是,主营业务成本增长最快的就是“带宽与服务器托管成本”和“物业及设备折旧、无形资产摊销”分别同比增长了 18.4% 和 43.7%,这与 AI 全面渗透各业务线带来的算力成本、以及对 AI 视频业务的投入息息相关。与此同时,研发开支同比增长 9.8%,财报明确将其归因于“对 AI 的投入增加”。但好在快手的现金流仍然充足。

押注 AI 虽好,但也足够贵,可灵现在面临的局面,拆分确实是更现实的选择。