5月 29日收盘,当天最高上涨 23.18%的智谱,股价突然跳水,以-1.42%收盘,当日振幅超过20%。

很多投资者都在问,到底发生了什么?

截至2026年5月29日收盘,智谱市值突破7000亿港元,从年初至今累计涨幅超过1000%,也就是翻了10倍。同日,MiniMax微涨0.36%,收盘840港元,市值2634.54亿港元。

前者是后者的近2.7倍。但2025全年两家营收分别为7.24亿元和5.69亿元人民币,比值仅1.27倍。两家都在2026年1月登陆港交所,从财报数字来看都处于巨额亏损状态。

两家同期上市的公司,营收规模、主营业务高度相似,为何资本市场的态度会如此不同?

01、相似的成绩单

MiniMax在3月2日发布 2025年年报,智谱在3月31日发布,这是两家今年1月上市以来的首份年度财报。但是从2025年报的关键数据来看,智谱和MiniMax更像是一对处境相似的难兄难弟,并非实力悬殊的对手。

智谱全年总收入7.24亿元人民币,同比增长131.9%;MiniMax全年总收入7903.8万美元(约合5.69亿元人民币),同比增长158.9%。MiniMax的增速反而更快。亏损方面,智谱经调整净亏损31.82亿元,MiniMax经调整净亏损约2.51亿美元(约17.3亿元人民币)。

两家核心业务的差异,会体现比较大的毛利率差异。智谱综合毛利率41%,MiniMax为25.4%,相差约16个百分点。智谱毛利率更高,主要与本地部署、企业级Agent和企业级通用大模型业务占比较高有关;MiniMax收入更多来自AI原生产品和海外市场,开放平台及企业服务增长很快,但2025年还不是收入主体。

因为港股无强制季报要求,两家都没有发布正式的一季报,但管理层在业绩说明会和运营更新中披露了加速度惊人的最新数据。

智谱CEO张鹏在3月31日业绩会上透露:2026年一季度API调用定价累计上调83%,调用量仍增长400%,截至3月ARR突破2.5亿美元,“量价齐升”。

MiniMax5月28日披露最新运营数据:全球企业和开发者客户超100万(半年增长5倍),全球用户规模约3亿,过去两个月ARR实现超过100%的增长,若以其2月披露的ARR超过1.5亿美元为基数推算,MiniMax当前ARR已超过3亿美元。

用市销率(PS)衡量,智谱7000亿港元市值对应7.24亿元人民币收入,PS约890倍;MiniMax 2625亿港元市值对应7903.8万美元收入,PS约425倍。由于股价和汇率每天波动,实际倍数会有差异,但两家公司都远高于成熟科技公司的常规估值区间。

如果改用最新ARR口径重算,智谱2.5亿美元ARR约合19.5亿港元,对应7000亿港元市值,约为360倍ARR;MiniMax若按当前ARR超过3亿美元、约合23.4亿港元计算,对应2625亿港元市值,约为110倍ARR。这个角度看,MiniMax相对智谱更便宜,但二者估值都处在极高区间。

作为参照,OpenAI最新一轮融资后的投后估值已达到8520亿美元。OpenAI的收入公开口径并不完全统一,若按2025年全年收入约130亿美元估算,对应市销率约66倍;若按年化收入超过200亿美元估算,对应倍数约43倍。即便采用更乐观的年化收入口径,智谱和MiniMax的估值溢价仍然十分突出。

02、分道扬镳

从财报数字来看,只能得出两家公司都不便宜的结论,但是,完全无法说明,究竟为什么两家公司的估值差距能够如此大。

从K线图来看,两家公司的走势分歧发生在三月中旬。

图片由AI辅助生成

3月18日,两家公司同步大涨。当天,阿里云宣布对AI算力、存储等产品最高涨价34%,百度智能云随后跟进,市场的判断是,AI推理需求、Token调用量和算力供需紧张正在被价格验证。港股AI产业链在当天午后集体拉升,智谱收涨19.47%,MiniMax收涨19.85%。

但这一天对两家公司的意义并不完全相同。MiniMax3月18日也恰好发布新一代模型M2.7,股价盘中一度涨超28%,最高触及1330港元,创下上市以来高点。

对智谱而言,当天没有任何自身的利好,更多是被AI算力涨价、Token需求上行和MaaS商业化预期带动。

分歧随后开始出现。MiniMax在3月18日冲高后进入调整,此后再未有效回到3月18日高点。

智谱在短暂调整后,等来了新的基本面催化。3月31日晚,智谱发布上市后首份年报,管理层在业绩会上披露,截至2026年3月,MaaS API ARR已达到约17亿元人民币,约合2.5亿美元;一季度API调用定价提升83%,调用量仍增长400%。这组“量价齐升”的数据,强化了市场对智谱未来的想象。

“Token调用—API收入—毛利率改善”的商业闭环刚好踩中全球Coding Agent、Agentic AI和企业API调用放量的交易主线。研报也放大了这种预期。中金随后上调智谱目标价至900港元,理由是API ARR大超预期、Agentic AI需求放量,并上调2026年和2027年收入预测。

4月1日,智谱股价再次大涨31.94%,此后继续沿着新的上涨趋势线运行,并在4月中旬盘中突破1000港元,截止 5月 29日,股价已经突破 1500港元。

MiniMax的增长关键词更多是,海外用户增长、C端、多模态产品,受到利好兑现、价格战和盈利能力担忧的压制。

03、Agentic AI 的王座才是关键?

一位二级市场的资深分析师说:“现在市场最大的关注点是模型的coding能力”。

大洋彼岸OpenAI 的最强对手Anthropic已经成为智谱 AI的对标方向。5月28日,Anthropic宣布完成650亿美元H轮融资,投后估值9650亿美元,超过OpenAI此前8520亿美元的估值,成为全球估值最高的AI创业公司之一。

与Anthropic对标,“编程能力全球领先”是资本市场为智谱支付更高溢价的核心逻辑之一。过去两年AI编程领域引用最多的基准是SWE-bench系列评测:给AI一个真实GitHub仓库和一个bug报告,看它能否独立生成正确的修复补丁。

在SWE-bench Pro上,智谱GLM-5.1以58.4%的通过率拿下全球最高分,高于GPT-5.4的57.7%和Claude Opus 4.6的57.3%。MiniMax披露,M2.7在SWE-Pro上得分56.22%,并在VIBE-Pro、Terminal Bench 2等工程类评测中取得较高分数。两家公司的旗舰模型差距依然不大。

问题在于,这个benchmark 已经接近饱和了。2026年4月,OpenAI在官方博客中公开承认:SWE-bench Verified已无法有效区分前沿模型的能力差异。

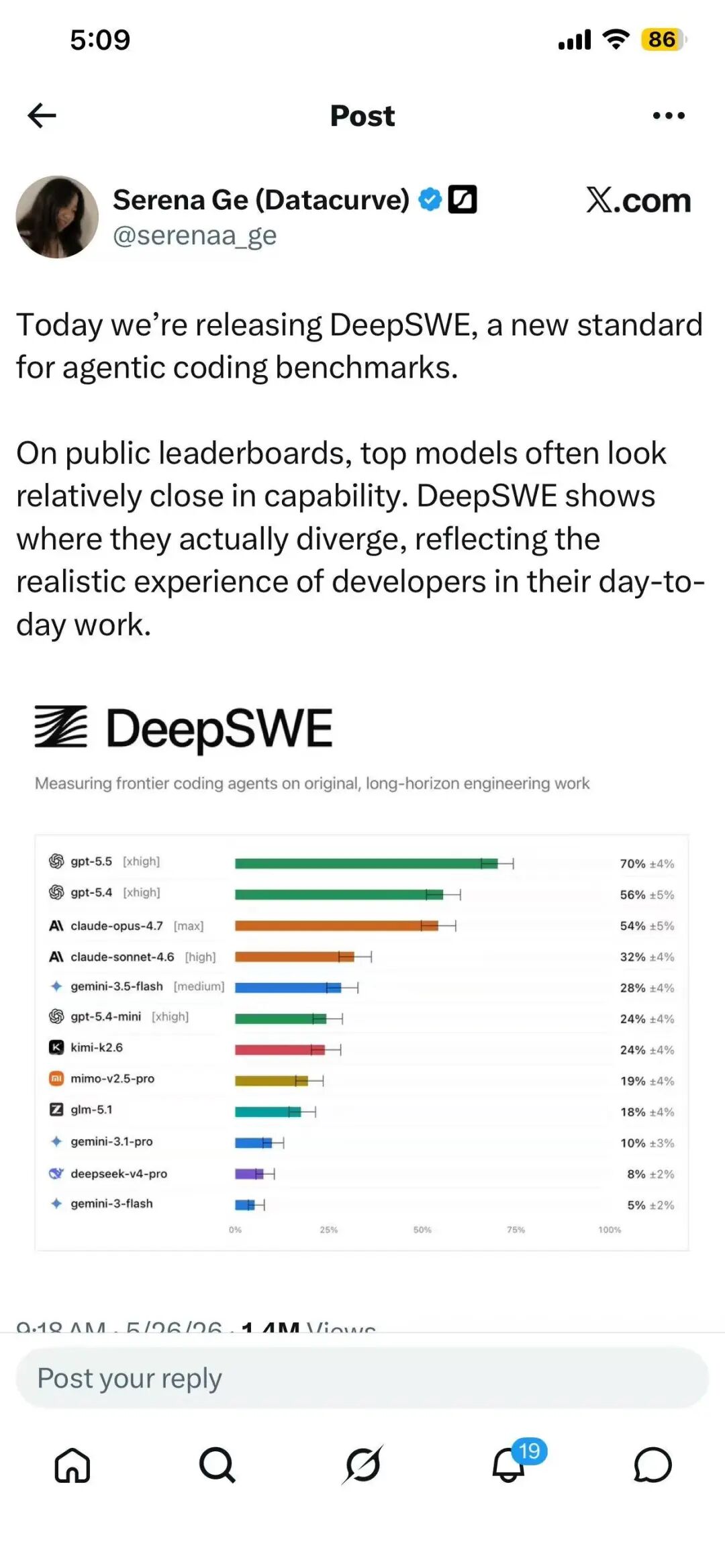

2026年5月27日,旧金山数据公司Datacurve发布了DeepSWE,一个为揭示前沿编程Agent真实能力差异而设计的新基准。它与SWE-bench的关键区别在于:113道题全部由工程师从零原创编写,从未出现在任何公开代码库中(零数据污染);任务横跨91个仓库、5种语言;提示词只有SWE-bench Pro的一半长度,但参考解决方案的代码量是后者的5.5倍,意味着模型没法靠记忆蒙对,必须真正理解跨文件依赖、自主规划修改路径。

结果如上图所示,GPT-5.5以70%±4%断层领先,Claude Opus 4.7得54%±5%,月之暗面Kimi K2.6 24%,小米MiMo V2.5 Pro 19%,智谱GLM-5.1 18%,DeepSeek V4 Pro 8%。在DeepSWE 的官方博客中显示,MiniMax M2.7参与了评测,但没有显示在这个榜单上 。参与测评的共有 16个模型,榜单上只列出了前12个。

这个结果对中国大模型也不太友好,在长链路、零污染的真实工程任务上,中国大模型与GPT-5.5之间存在3-4倍的能力鸿沟。

当然,DeepSWE自身也有明确的局限性,发布之后也引起了不少争议。样本量113题偏小,±4-5%的误差带在低分区间影响很大。所有模型都用统一的mini-swe-agent框架测试而非各自的原生工具链,可能系统性压低每家的上限。审计SWE-bench Pro“作弊”行为的判定本身由另一个LLM完成,存在幻觉风险。

Datacurve作为给大模型提供训练数据的公司,与OpenAI的商业距离比与Anthropic更近,这让“GPT清白、Claude作弊,GPT更优”的结论多了一层需要特殊看待的利益背景。

但是从一个侧面也可以反映,在模型能力这件事上,仅靠 benchmark 很难给出评价。DeepSWE确实“能看出一定的问题”,但它同样“说明不了本质问题”,那 4000 亿港元的市值鸿沟,到底是为什么?

04、市场在为叙事定价?

如果一定要问这是不是“市场不理性”,答案可能更复杂。几个经典的金融理论,也许能解释这种背离。

第一个是耶鲁大学罗伯特·席勒提出的“叙事经济学”:资产价格常常不是被数字驱动,而是被能够传播的故事驱动。智谱的故事正好踩在全球 Coding Agent、Agentic AI 的交易主线上。MiniMax 的故事很难被压缩成一个单一的交易主题。在主题驱动的市场里,叙事越集中,越容易吸走资金。

再看一下同样在港股上市的小米和阿里。截至 2026 年 5 月 28 日,阿里巴巴股价约 121.8 港元,总市值约 2.3 万亿港元;2025 财年收入 9963.47 亿元,按收入算 PS 约 2 倍。小米集团截至 2026 年 5 月 27 日股价约 28.40 港元,总市值约 7400 亿港元,2025 全年收入4573 亿元,PS 还不到2 。

智谱在5月 29日超越小米市值,而小米的收入是智谱的约 630 倍。Qwen和Mimo 大模型也不差,但放在了阿里和小米这里,成了市场认为的“负资产”。

第二个是凯恩斯的“选美理论”。投资者买的是自己判断别人会去买的模型。这句话有点绕,当智谱被默认为中国大模型中“Agentic AI 王座”最可能的候选人,资金便会自我强化地向它聚集。

第三个是索罗斯的“反身性”。股价上涨→机构把目标价上调到 900 港元→研报与关注度增加→更多资金买入→股价继续上涨;与此同时,高估值本身又会反过来改善基本面:更便宜的融资、更强的人才吸引力、更高的客户信任度。

最后一个角度,是把这种估值看成“实物期权”,当 PS 高达 890 倍、ARR 倍数高达 360 倍时,市场可以说在买一张“赢家通吃”的看涨期权,王者拿走全部期权溢价;其它的,都按一家普通公司定价。

在市场选定的叙事之下,4000亿的差距才能自洽。

但是,这究竟是一次合理的期权定价,还是一场席勒意义上的叙事泡沫,只能交给更长的时间和更多的现金流去回答。从理性的角度来看,两家主营业务如此相似的公司,估值逻辑的分叉显然是不理性的,最终还应该是趋近。基本面更好的那家,可以享有合理的溢价,但不是千亿市值的溢价。

AI的发展,是一场“快速”的长跑。速度和耐力,都要求极高。每家大模型企业都在高强度的技术研发节奏中。资本市场,也在长跑竞速中剧烈波动。