新一轮科技革命的浪潮下,消费电子领域的新品还在PPT上反复跳票,但在玩具这个看似传统的赛道上,一场从概念到货架的“关键一跃”却已经悄然完成。

在抖音、小红书的算法推荐里,“AI玩具”成了创业新大陆的代名词。评论区里挤满了跃跃欲试的年轻人,他们渴望复刻科幻电影里的奇迹——

打造一个有情感、有智慧的智能伙伴。但这门看似触手可及的生意,门槛远比想象中高得多。

从毛绒挂件到机器人,从教育娱乐到情绪陪护,时至今日,AI玩具行业虽然热闹,却没有任何爆款的出现,行业仍在等待“临门一脚”。

但与此同时,这个市场却在快速膨胀变大,出现了更多样的产品路径、更大额度的融资和更多愿意为之买单的消费者。

汤姆猫董秘欧阳梅竹更是直接向媒体爆料,“今天是这家,明天是那家,各种各样的新产品轮番登场。”“我的小红书上,每天都有好多私信,问能不能给我们产品做代理、做渠道”。

一场关于AI玩具的马拉松,发令枪早已打响。

热钱涌向AI玩具,大厂抢跑入局

如果你常刷短视频,或许曾被这样一个故事打动:

“爸爸说你不会再开机了。”

“在姐姐还能说话的时候,让姐姐再教你最后一个单词好不好:Memory,是记忆的意思。”AI温柔回应。

这是抖音上一条播放量破亿的视频。视频中的6岁女孩“十三”,正因不小心摔坏了父母买的AI陪伴玩具“小智”而痛哭。正如这条视频的爆红效应一样,AI玩具赛道彻底起飞。

政策层面也在推波助澜。去年11月19日,工信部更是在相关发布中,首次将“AI玩具”明确定位为驱动产业升级的新增长引擎,并鼓励玩具企业和AI技术企业强强联合。

进入2026年,AI玩具的领域融资是一个接一个,热钱不断涌入。仅在4月,就分别有AI潮玩品牌MOMOTOY拿到翼朴基金的数千万元投资,同处AI玩具赛道的萌友智能新一轮融资累计金额也超千万美元。

实际上,综合企查查等多平台数据,2025年至今,AI玩具公司的相关融资超过50起,累计融资金额超200亿元。

那么,为何AI玩具赛道会这么火?又为何偏偏是现在?

这其中有两个原因,一方面是情绪价值的消费代表着未来。

“所有AI应用都是套壳应用,关键是找到实际产生效益的场景。”著名投资人朱啸虎曾这样评论,他虽因商业化路径不清而退出早期具身智能项目,却转头押注AI情感陪伴硬件,认为“AI创造情绪价值是如今大模型应用领域一个靠谱的方向”。

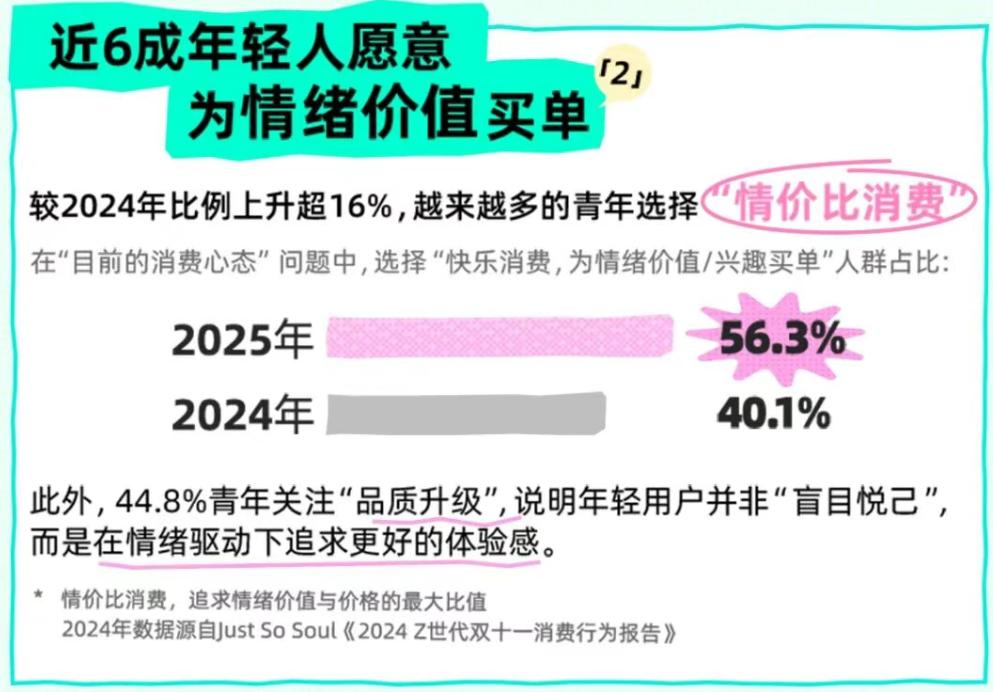

数据也给出了支撑,《2025 Z世代情绪消费报告》显示,近六成青年明确愿意为情绪价值买单,并月均为此支出近千元。据投资机构Ark Invest的预测,到2030年,全球AI陪伴市场的收入将突破1500亿美元。

另一个就是技术的可行性和成本的平民化。这几年大模型的发展逐渐从全能转向了垂直和深耕,再加上,国产芯片和供应链把硬件的成本拉低,促使高性能的AI能被以一个合理的成本塞进玩具里。

当消费的箭靶清晰可见,技术的弓弦拉满,投资的逻辑也在悄然发生变化——从审视单个项目的盈利潜力,转向了“抢占赛道”的生态布局。

尤为一提的是大厂,字节、京东、华为等抢跑入局。

字节跳动旗下火山引擎定制的AI毛绒玩具“显眼包”在二手市场溢价超200%,合作方FoloToy接入豆包大模型后迅速崛起;

京东举办两届AI玩具大会,发布JoyInside软硬一体化解决方案,赋能40+品牌,自研AI毛绒玩具上线即售罄;

华为联合珞博智能推出搭载HarmonyOS 5.0与小艺模型的“智能憨憨”,首发15分钟售出6500件。

此外,一大批大厂高管正在掀起离职创业潮,市面上已有数十家颇具规模的AI玩具公司,BubblePal、友爱兔、爱小伴等品牌背后的团队都有阿里巴巴、美团、微软等科技巨头的履历。

AI玩具的竞争力为何暂时不是AI?

对于初创公司而言,看中的是AI玩具市场的商业化能力。就目前来看,更快显现出变现能力的AI玩具,集中在潮玩赛道,不少人甚至将AI潮玩视为传统潮玩的未来。

跃然创新创始人李勇曾直言:“跃然创新想要成为AI时代的泡泡玛特。”他这么说是有底气的,其公司推出的首款AI玩具BubblePal上线11个月,累计销量突破25万台,按399元的销售单价计算,相应销售额已经破亿。

与此同时,成立4个月估值就达到2.5亿的MOMOTOY也在走这条路。翻开该公司的产品布局,传统盲盒占据着不小的比例,如其热门IP墩墩兽除了定价399元的AI智能体之外,还同步发售了59元/个的盲盒挂件。

那么,明明是AI玩具,却又为何变成了盲盒生意?

因为今天虽然已有大量玩家奔跑入场,但市场对“什么是真正的AI玩具”依然没有明确的定义和共识。

拆解现在市面上的AI玩具,一般由三部分构成:软件、硬件、IP。理论上说,按照重要性排列的话,应该是软件>IP>硬件,而现实是IP>软件>硬件。

这背后的原因或许离不开大厂。手握流量、数据与核心技术的互联网大厂,之所以入局,是看中了AI玩具“下一代交互入口”的估值,以及背后可能衍生的数据与订阅服务价值。在具体的实现路径上,却清晰的分为两种:

一种是轻资产模式,核心逻辑在于“输出灵魂,托管肉体”。本质都是将自身最核心的AI能力模块化、平台化;另一种是重资产闭环模式,即通过自有品牌亲自下场,依托自身大模型附身智能具备高度兼容性。

而无论是轻资产还是重资产,所有的玩家都要回答一个问题,如何才能拥有“理解情感”的AI。

当前的大模型,无论是来自第三方的大厂还是初创公司自研,其本质仍是基于概率的模式匹配与生成。它可以模仿关切的语调,却无法共情沉默时的失落;它能记住生日并送上祝福,却无法理解这个日子对用户是喜悦还是哀伤。

“大家对AI玩具的期待超出了它本身的能力。”AI玩具品牌“超级球球”COO大白在一场体验会上坦言。这几乎是行业内的共识——多数套壳产品连基本自然交互都难以实现,更谈不上深度情感理解。

换而言之,AI玩具还没有大范围铺开,一个重要原因在于AI在场景陪伴下的商业模式尚未完全跑通,如何撬动用户持续消费是当下急需解决的问题。

为了摆脱AI玩具的同质化,走向差异化,押注IP就成为了诸多公司的直接选择。

如MOMOTOY被资本看好,一部分原因就在于其IP能力,品牌手中握着50+原创IP、10+顶级授权/联名IP。更快转型的传统玩具厂商,也多是拥有头部IP的企业,如实丰文化拥有奶龙、宝可梦等IP授权,奥飞娱乐则有喜羊羊与灰太狼、超级飞侠等IP。

新势力们也在加紧与头部IP的合作,以更快提升声量,加速市场卡位。跃然创新在BubblePal之后,第二款产品即与奥特曼合作;前不久,ropet也与环球影业联合推出“没牙仔”联名款智能宠物,预售5天便突破1000台。

在这个背景下,IP之于AI玩具的价值,赛道玩家都心知肚明。也正因为如此,资本的热浪,在极短时间内将这片蓝海煮沸,也催生了喧嚣与泡沫。

某家AI玩具的产品经理坦诚,目前能体现AI玩具竞争力和差异化的地方就是IP,他们最大的成本就是IP授权和营销。

产品的生命周期被精确设计为一年左右,IP授权到期即换下一波,复购不被考虑,用户一旦激活便很难退货。行业的核心竞争力不是模型能力,而是签下热门IP的速度,以及在抖音、小红书上找到“精致妈妈”的精准投放术。

甚至,一位投资人私下说道:“我们现在看AI玩具项目,首先问的不是AI有多聪明,而是能拿下哪个头部IP,抖音投放ROI能做到多少?”

AI玩具如何跳出无复购的陷阱?

业内人士普遍认为,中国很可能跑出第一个爆款AI玩具。

AI玩具本质上是一个技术应用场景,而中国是全球最大的应用市场。中国用户基数庞大,具备跑出C端爆款的土壤。另一方面,AI玩具依赖大量用户数据持续优化,中国的活跃用户和广泛应用场景为模型提供了充足的训练空间。

但在这之前,对于消费者来说,最关心的是,为什么要选择当下的AI玩具?

“传统玩具的陪伴是静态的,知识和情感不会更新。但AI玩具不一样,它记得你昨天说过的话,也知道你上个月喜欢什么,它会把你的生活、兴趣、个性融合学习并不断进化。”

欧阳梅竹指出,AI陪伴类玩具的真正变革,在于它不只是“会聊天”,而是能够“陪你一起长大”。“行业不缺技术,缺的是技术匹配市场的能力。爆品的出现,一定不是模型有多强,而是产品能否真正‘懂人心’。”

这其实指向了当前所有赛道玩家面临的核心困境:如何用做“硬件产品”的思维,去解决一个关于“人际关系”的命题。硬件产品的逻辑是迭代、是参数、是性价比,追求的是用户“买”的那一刻;而关系的逻辑是培育、是信任、是默契,追求的是用户“用”的每一天。两者遵循完全不同的时间尺度与价值定律。

这也解释了为何高歌猛进的市场,多款主打“AI陪伴”“情感交互”的潮玩产品7天无理由退货率普遍超30%,部分单品退货率甚至达到40%。

用户为一段“关系”的承诺付费,收货后却只体验到一个“功能”有限的产品。当期待落空,退货便成了最理性的选择。这不是用户苛刻,而是行业在交付价值上出现了致命的“货不对板”。

所以,未来的分野会异常清晰:

要么就是转向“效率极致”。它们会像消费电子一样,比拼供应链、追逐潮流设计、主打性价比,成为情绪消费领域的“快时尚”。它们不贩卖昂贵的情感承诺,而是提供稳定、可及的轻度陪伴,赢在规模与渠道;

要么就是转向“情感深度”。它们在大模型的人格化、记忆连贯性与情感交互深度上取得突破,创造出真正具有成长性和唯一性的数字伙伴。它的商业模型将不再是硬件差价,而是用户为这段持续“关系”所支付的时间与情感认可。

这场由资本点燃、大厂加剧的竞赛,终将迎来残酷的清洗。而穿越周期的幸存者,一定是有核心技术、懂垂直场景,真正把消费者捧在手心的企业。