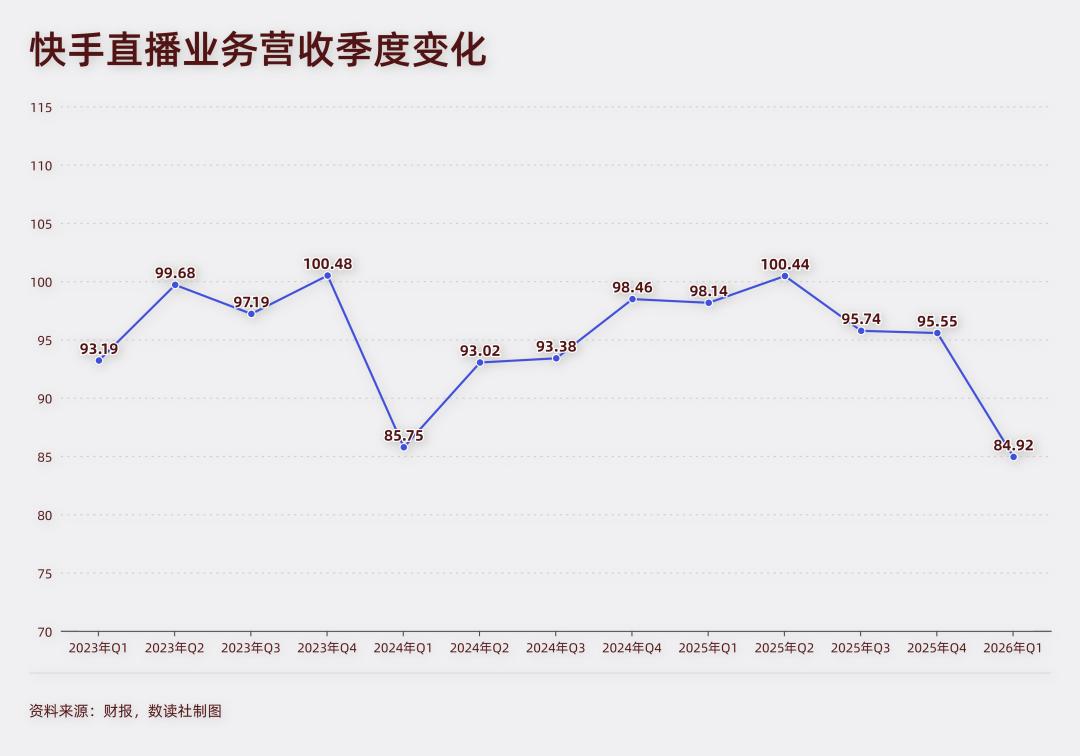

2026年一季度,快手的直播收入为84.9亿,同比下滑了13.5%。

这是16个季度以来的新低,几乎回到了上市初期的水平。

与其他直播平台一样,快手的老铁们,也不喜欢打赏了。

第二大业务陷入增长停滞,让快手的生态产生新的变化。快手,不得不走出来,突破字节的包围圈。

下行的直播

直播业务已经处在下行通道,这一点从很多平台就能看出。

陌陌营收连续6年下滑,斗鱼连续5年下滑,欢聚时代连续4年下滑,花房集团已经退市。无论是秀场主播,还是游戏直播,观众不爱打赏,是普遍现象。

快手也不例外。2026年一季度,快手直播收入出现了大幅下滑,直播收入84.9亿,是2022年二季度以来的新低。

即便排除一季度,从过往的营收看,快手最近几年,直播业务始终在90-100亿之间,变动不大。

这是行业的大势,用户手上也没有钱挥霍,直播业态经营多年,模式不再新鲜。

不过,快手也有自己的小气候。

时间回到去年12月22日晚间,快手平台,突然出现大量低俗内容,不堪画面与低俗言语肆意传播,有的直播间直播观看人数上万。

这起事件最终导致,快手被罚款1.191亿元人民币。

这会导致一个明显的方向——快手对直播生态的整治力度加大。这会进而导致深夜“擦边”直播等乱象收敛。

好的方向,这对于快手的生态治理有利,但坏的方向便是短期内影响快手的收入。快手在财报中提到,直播收入下滑,是由于“持续努力建立一个丰富而健康的直播生态系统及多元化的优质内容。”

直白来说,擦边是激发“老铁们”打赏的关键引子,这个灰色地带被打击,很大程度上导致了直播业务收入下滑。

此前,快手、B站等平台,很大程度上都依赖这套模式维持直播业务收入。

新黄河曾报道过深夜“擦边”直播乱象。其中,快手和B站被着重报道,在快手,有主播通过擦边直播引流,暗示会提供涉黄或者裸露的表演、视频等。

此外,快手还因未经授权播放《德云斗笑社》第一季第二季、《长相思》第一季,被法院判决赔偿8910万元。

灰色地带行不通,影响了快手的收入。但也不仅限于此,直播生态见顶,整个创作者生态也会受到影响。

生态化反

快手讲的是生态带动商业的故事。

内容生态产生的流量,围绕流量这个根本点,通过线上营销服务、直播业务获取收入。

线上营销依赖创作者、商家等多个角色的付费。快手将其分为电商和非电商两部分。电商业务主要是直播带货等,非电商业务包含内容消费、生活服务、AI应用行业。

快手的流量生态处于扩张尾期。

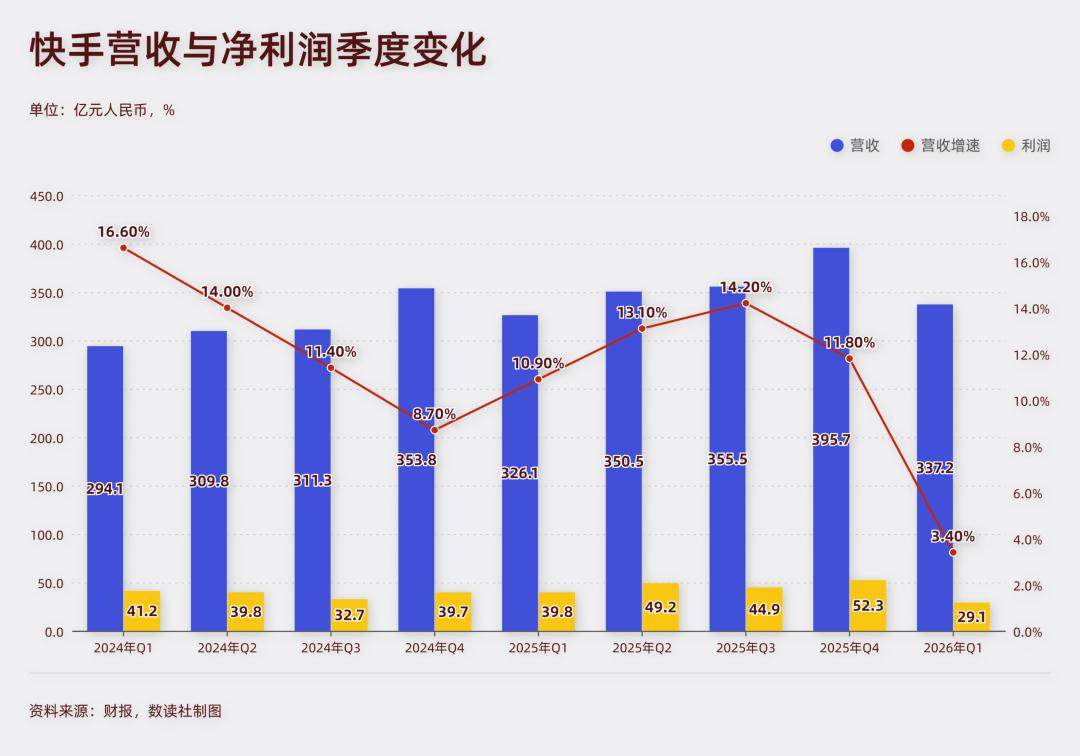

日活用户处于缓慢增长状态。一季度日活用户4.13亿,同比增长了1%,增速已经在缓慢下降。月活用户7.72亿,同比增长8%。这个季度这项数据表现亮眼,但回顾过去更多季度,大趋势仍然是增速下滑。

这是所有平台发展到一定阶段后都需要面临的问题。一旦增长陷入停滞,对生态就是全方位的影响。

直播电商已经出现了相应的增速下滑。本季度开始,快手不再公布电商业务的GMV,结合此前的发展状态,快手电商依然处在两位数增长状态,但是增速已经降到去年四季度的12.9%。

今年1月,快手外卖独立入口正式下线,上线不足一年就退出。本地生活业务本就很难与美团、抖音抗衡,存量竞争的情况下突围更难。

内容营销是最后一块堡垒。一季度收入196.4亿,同比增长9.3%,增速降至个位数。

内容付费意愿,有一个关键前提,各个付费主体需要获得符合理想预期的ROI。

对于很多内容创作者来说,流量池逐渐从增量转向存量,获取流量的难度比以往更大,ROI便会相应降低。

直播打赏业务下滑,则是进一步让生态承受压力的信号。直播打赏业务虽然只占收入的25%-30%,但是这部分业务的主体,是最具内容生产力的工会、最具营销意愿的主播。

快手对直播打赏是分成模式,从百亿降到85亿的B面,是工会、主播获得的打赏减少。工会的引入,是帮助快手稳住直播业态的重要手段,但是如果直播分成持续减少,会打击工会的生存,进而影响主播的生存。

平台的一粒灰,落到个体身上可能是收入大幅减少的“一座山”。

直播生态的收缩,带来的结果可能是主播逃离,或者是工会困境,对短视频生态、直播电商生态,都会有影响。因此,在一季度,虽然快手取得了增长,可3.4%的增速是新低。

这一切的核心在于流量整体增长趋缓,生态问题的导火索则是,直播打赏挣到的钱减少,进而会引发工会、主播的生存问题。

与字节硬碰硬

在增量向存量过渡的阶段,增加用户付费金额是平台的重要对策。

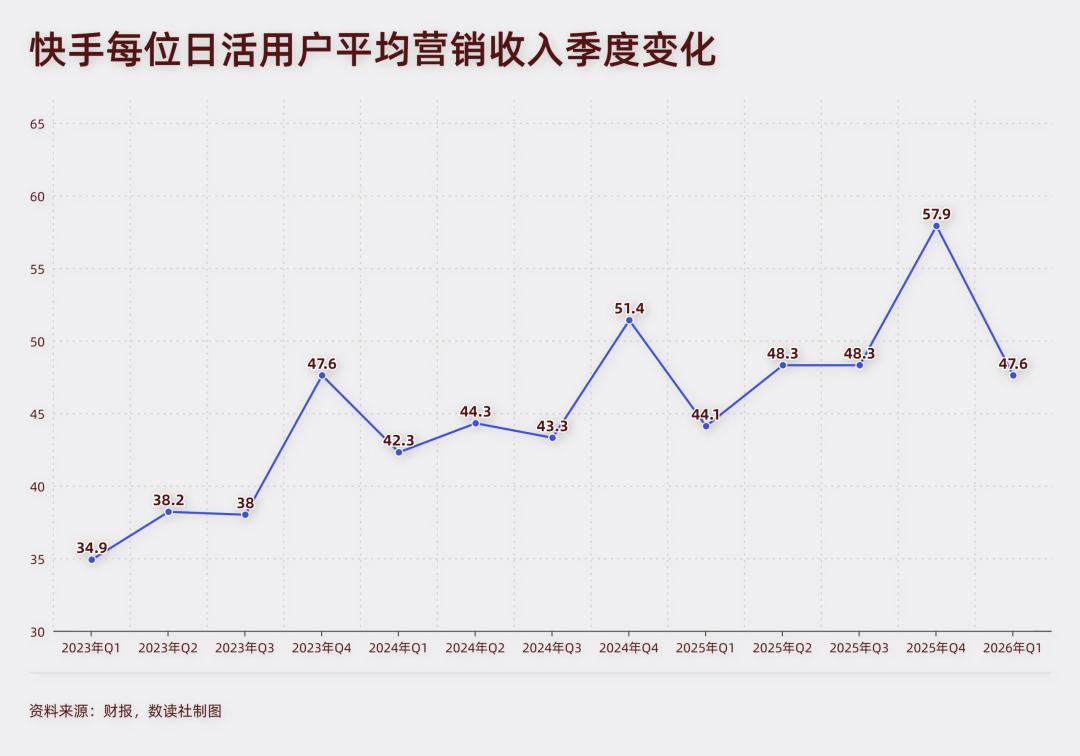

这方面快手做得较为成功,每位日活用户平均贡献营收始终保持同比增长,一季度为47.6元,同比增加3.5元,仍然保持着相对较高的增速。

这项指标增长的关键是AI。

AI的作用机制主要是成为工具,贯穿到业务的方方面面。比如,在内容上,降低内容生产制作门槛、丰富内容形式(如AI漫剧、AI虚拟场景等),内容供给增加,营销需求便会增加。在营销服务上,AI赋能营销投放的前中后全周期,减少商家人力消耗,提高服务效率。在直播中,AI协助主播互动、提供数字分身,丰富玩法。

快手AI目前现阶段并不直接产生收入,并不是Token逻辑,而是通过AI为平台提供更多解法,丰富平台内容供给、服务供给,从而提升付费意愿。

但这样的作用还是太慢,不足以给快手提供实质性支持。

快手也在想办法跳出固有思维。可灵是最重要的突破。

2024年6月,可灵正式上线,技术路线对标Sora,具备文生视频、图生视频等功能,提供视频续写、多模态编辑等创作工具。可灵采取了直接收费模式,平台设置了三个类别,根据生成的视频收费,打破了旧有的商业模式。

2026年第一季度,可灵AI产生的收入超过6.5亿元,同比增长超过300%。2026年3月,可灵AI的年化收入运行率(ARR)近5亿美元。能在两年间创造这样的规模,已经非常成功。但是目前的ARR,仅相当于快手全年收入的约2%。可灵需要更大的自由空间。

根据媒体此前爆料,快手正考虑分拆可灵AI,并以200亿美元估值启动融资。快手随后公告称,董事会正在评估重组可灵AI相关资产及业务的方案,其中或涉及外部融资,但仍处初步阶段,尚未签署最终协议。

这预示着,快手已经从短视频平台向AI转型。

走到这一步,可灵与字节,又一次走到了竞争的对立面。

今年2月,字节发布Seedance 2.0,从海外火到国内,成为春节期间最火热的AI产品。快手借势上线了可灵3.0系列模型。两者共同掀起了一场关于“AI导演革命”的全民创作浪潮。

可灵很难从Seedance 2.0那里虎口拔牙。字节的优势在于更广泛的市场号召力,更庞大的用户基数,以及实力更强的大模型基础。与之相比,快手的技术能力并不足以跻身第一梯队。

长期来看也是如此,根据此前快手公布的信息,2026年,快手资本支出预计260亿元。与之相比,字节的资本支出高达2000亿,两者不是一个数量级。

但是对快手自身的发展并无坏处。一方面,可灵真正通过AI直接赚钱,并且增长迅速,未来可能成为快手新的增长点。另一方面,可灵可以做大快手的想象力。让快手成为AI概念股的同时,在海外也可能凭借AI工具取得突破。财报中,快手已经提到,可灵登顶巴西、德国等42个国家和地区的App Store总榜。

当短视频格局尘埃落定时,快手这个封闭生态就已经能看到天花板。当下,用户付费意愿下降,流量池增长见顶,寻找新的支撑点就是快手的工作重点。从产品体验、服务支撑,到商业模式焕新,AI都被寄予厚望。哪怕需要跟字节硬碰硬,哪怕技术仍然落后,这都是快手最好的出路。