具身智能又撑起一个IPO。

这一次,是来自核心零部件。

5月29日,来自浙江嵊州的来福谐波正式递表港交所,冲刺港股“谐波减速器第一股”,同日,中国证监会已对其境外发行上市及境内未上市股份“全流通”事项予以备案。

这意味着,来福谐波已取得进行香港上市聆讯的前置要求,此番敲钟箭在弦上。

作为国内机器人精密传动核心零部件供应商,于2015年布局谐波减速器的来福谐波可谓行业的“隐形亚军”。

要知道,谐波减速器是机器人关节中的核心传动部件,技术壁垒极高,广泛应用于多关节人形机器人及工业机器人,素有机器人“关节心脏”之称。

然而,根据灼识咨询报告,目前尚未有任何成熟人形机器人企业具备自主设计与规模化生产谐波减速器的能力;截至2025年12月31日,国内仅有两家企业实现人形机器人谐波减速器批量供货量产。

其中,就包括来福谐波。

根据同报告数据显示,以 2025年出货量统计,来福谐波在国内机器人谐波减速器厂商中位列第二,市场份额 21.4%,仅次于绿的谐波;按营收口径同样排名国内第二。

由此可见,凭借着做好机器人“关节”这一核心部件,来福谐波已经在人形机器人快速崛起的产业拐点中率先卡位。

值得一提的是,6年前,“行业一哥”绿的谐波已经在科创板挂牌上市,如今市值超520亿元。

一旦来福谐波此番成功港股IPO,行业唯二的两家人形机器人谐波减速器供应商将会齐聚二级市场同台竞技。

90后浙江“厂二代”跨界创业,3年干出一个“隐形亚军”

来福谐波的故事,始于一个厂二代。

现年34岁的张杰出生于浙江嵊州,父辈在当地从事汽配、轴承行业,故而从小浸泡在精密加工产业环境里,自带制造业基因。

2013年,他取得北京物资学院工商管理学士学位,随后,又赴美国新泽西理工学院攻读机械工程管理,系统学习精密传动、工业化量产管理,并于2015年5月取得该校工商管理硕士学位。

也正是这段海外求学历程,让张杰这个厂二代跨界创业的种子开始萌芽。

彼时,全球谐波减速器长期被日本哈默纳科(HD)垄断,国内具备谐波减速器生产能力的企业还是个位数,因此国内机器人厂商常常被卡脖子,面临交期长、价格高的困境。

这些,都被张杰看在眼里。

而同期,来福谐波就由嵊州市新华轴承有限公司、袁安富、王长茂三位发起人共同出资于2013年设立,开始专攻机器人精密传动部件的研发。

其中持股51%的嵊州新华由张杰家属尹琪琦全资控股,主营轴承及配件生产销售。

于是,2015年回国接班的他,便毅然决然地带队干起了一场跨界攻坚谐波减速器、破除海外垄断之路,同年便实现了实现 LS系列产品商业化落地,次年,LH 系列产品正式推向市场、实现商用。

2018年,张杰又来一场企业经营端的“自我革命”,给来福谐波定下差异化战略:不盲目对标高端溢价,主攻性价比,下沉中小自动化、新兴机器人客户。

就这样,通过靠规模化摊薄单价,快速抢占下沉市场,同年,来福谐波便跻身国内本土谐波减速器品牌第二位,产品销往工业机器人及各类自动化设备领域。

随后,公司在张杰“机器人核心零部件的整合及模块化是一个必然趋势”的判断下,还持续向产业链下游延伸,从谐波减速器覆盖到了关节模组、机械臂以及自动化工作站全品类。

时至今日,在人形机器人产业链景气度提升的强力拉动下,来福谐波迎来了营收的高速增长。

来源:来福谐波招股书

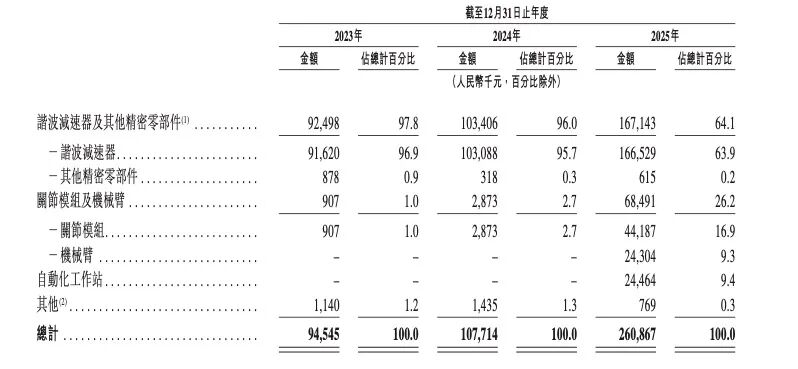

截至2025年12月31日,谐波减速器累计出货超 87 万台,2023年至2025年营收分别为9450万元、1.077亿元、2.609亿元,2025年同比大增142%。

这其中,谐波减速器作为第一大主要来源,2025年收入为1.67亿元,同比增长62%,呈现稳定增长态势,同期开节模组及机械臂创收显著,为第二增长曲线,收入为0.68亿元,同比大增2284%,直接带动了整体营收增速。

自此,来福谐波也从一家谐波减速器龙头厂商,逐步转型为精密传动一体化解决方案服务商。

当然,这一路高歌猛进,也吸引到了不少资本助力。

从招股书数据来看,2017年至2023年这6年间,公司完成了7轮融资,累计融了4.935亿元,股东阵容不乏有头有脸的产业资本与国家级大基金,投后估值达15亿元。

其中,光是最后一轮F轮融资,国开基金出手就是1.5亿元,而此前,公司就获得了联想基金、北极光创投、国中中小企业基金的相继押注。

来源:来福谐波招股书

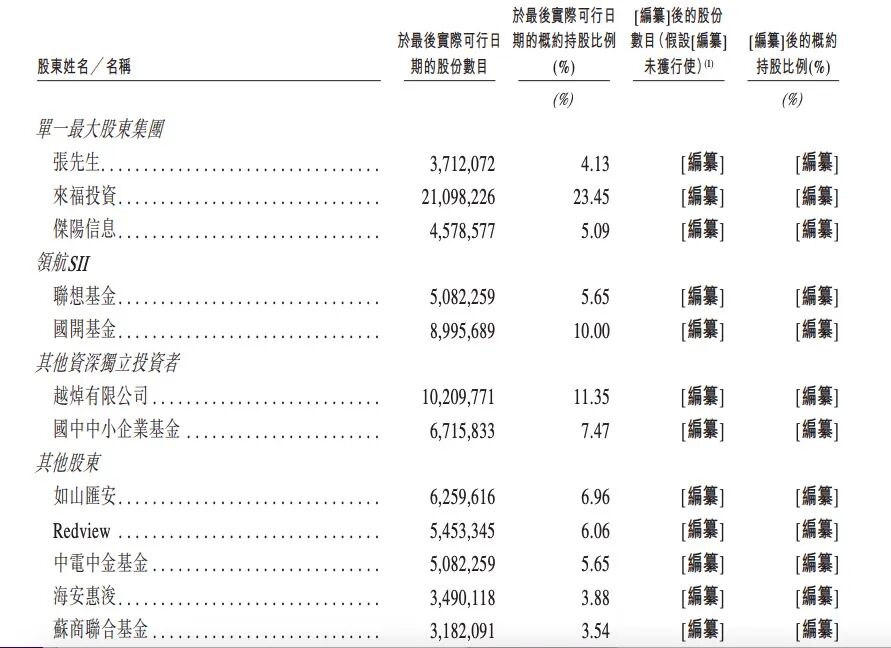

IPO前,张杰直接持股4.13%,并与杰阳信息、来福投资构成单一最大股东集团,合计持股32.67%。

另外,北极光创投、国开基金、国中中小企业基金为前三大机构股东,分别持股11.35%、10%和7.47%。

三年亏超5亿,迎风而上也难掩业绩“硬伤”

然而,厂二代跨界创业、踩中人形机器人风口的故事虽好,但从招股书来看,也不乏隐忧。

其中最显而易见的问题便是,来福谐波赚的还没亏得多。

来源:来福谐波招股书

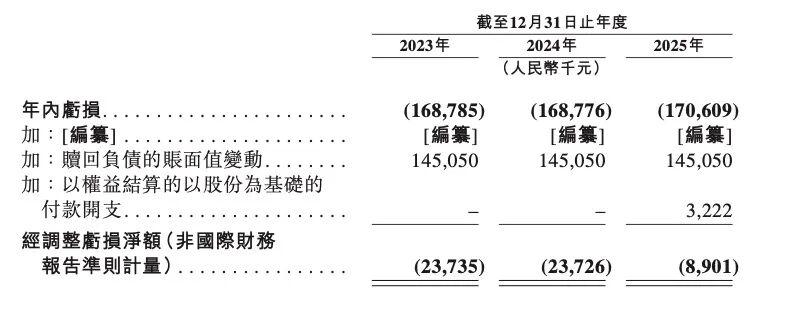

2023年至2025年,公司营收实现高速增长,但报告期内却持续录得净亏损,年内亏损分别达1.688 亿元、1.688 亿元、1.706亿元,3年累计亏超5亿,直接超过了同期营收总和。

对此,来福谐波坦言,这主要是由于下游人形机器人等市场尚在成长期,行业需求处于逐步放量阶段;同时为匹配未来市场需求提前布局产能建设,固定资产投产带来折旧、生产管理费用抬升。

另外,公司持续高额研发投入,三年研发费用依次为3170万元、3330万元、4920万元,研发费用率分别达33.5%、30.9%、18.9%;及各年度因可赎回优先股产生赎回负债账面变动损益1.451 亿元,系优先股公允价值会计核算带来的账面亏损所致。

而加回赎回负债的账面变动以及以权益结算的股份支付开支后,来福谐波的经调整亏损净额则分别为0.24亿元、0.24亿元和0.089亿元。

不过,即便经调整后亏损收窄显著,“隐形亚军”的业绩硬伤也依然存在。

走性价比的差异化路线,对来福谐波而言利于扩大市场份额,却苦于利润微薄。

从谐波减速器的毛利率看,来福谐波的盈利空间一直在被压缩。

报告期内,由于人形机器人需求攀升,低单价小规格产品出货占比提升以及为抢占市场份额实施战略性降价,来福谐波的谐波减速器均价从 2023 年 802 元降至 2024 年 724 元,随后在2025 年均价又进一步回落至 573 元。

2023年至2025年,来福谐波的谐波减速器及其他精密零部件的29.9%、24.7%和24.6%,一路下探。

横向对比“行业一哥”的财报来看,绿的谐波的谐波减速器及金属件毛利率高达36.77%,比同期的来福谐波高了近12个百分点。

这就很好解释了,过去一年,绿的谐波虽然营收增速为47.31%,爆发力不及来福谐波,但盈利甚好,归母净利润1.24亿元,同比增长121.42%,率先在人形机器人出货量带动减速器需求爆发式增长的行业背景下,赚得盆满钵满。

而对于来福谐波而言,此次港股IPO不乏是一次可以以量取胜、弯道超车的机会。

具体来看,公司谐波减速器 2025 年定位精度可达 ±15 角秒,使用寿命超 10000 小时,性能跻身国内与全球第一梯队。

来福谐波在产品结构设计、电控驱动、量产工艺上构建核心技术,产品可适配焊接、搬运、喷涂、装配、分拣等各类精密传动场景。

但现阶段,来福谐波以内销为主,少量出口欧美、日韩等海外地区,而2025年,绿的谐波出口营收仅为0.58亿元,占总营收比例也仅为10%。

这意味站在全球化这个更广阔的市场上,来福谐波凭借着性价比和技术优势,依然可以讲出一个新的“追赶叙事”。

本次IPO募资,来福谐波将用于生产设施扩建、研发能力加强、国际销售网络拓展、战略投资与收购以及补充营运资金。