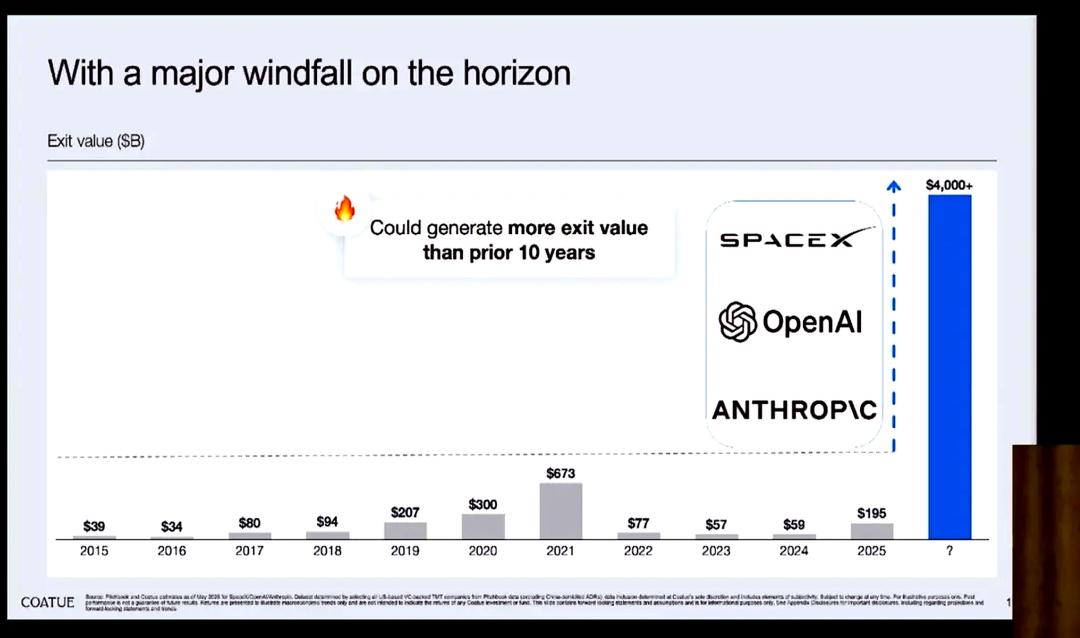

继Anthropic 6月1日宣布米秘交S-1草稿注册声明后,OpenAI也已于当地时间8日宣布秘交S-1草稿,而随着本周SpaceX的上市,全球资本市场将迎来三家万亿美元级公司。而Coatue的数据则显示,这三家公司的上市意味着历史上史无前例的退出规模,三家公司的估值是前十年退出规模的总和,超过4万亿美元。

来源:All-in播客

亦有分析指出,Anthropic、OpenAI以及SpaceX的上市,将可能“抽走”全球资本市场资金的流动性,并冲击海外市场相关标的的估值,波及MiniMax(00100.HK)、智谱(02513.HK),以及一级市场的AI大模型公司的估值上。

投资者对大公司的押注更集中,也反映在市值的变化上。Coatue还指出,市场过去一段时间科技公司的市值增长呈现一种“幂律分布”的现象,越大的公司市值翻十倍的概率反而越高——市值1000亿美元以上的公司翻十倍的概率达31%,而100-1000亿美元市值的公司翻十倍概率仅有13%。在一级市场投资独角兽的期望收益,可能低于二级市场投资巨头的期望收益。

而从基本面来看,头部AI大模型公司的上市,也将“重估”已经上市的中国AI大模型公司。

以Anthropic为例,如其按市场预期在今年下半年登陆Nasdaq,其ARR、收入增速、毛利率、算力成本、客户结构和亏损情况都会被摊开,成为全球大模型公司的估值锚。

目前公开信息显示,Anthropic约9650亿美元估值、约470亿美元ARR的估值,对应P/ARR约20倍。

在这种“对标”下,MiniMax和智谱的估值也已经历调整。

截至9日收盘,Minimax和智谱的股价经历了下调,9日分别下跌8.58%和13.55%。MiniMax总市值约1457亿港元,折合约274亿美元;智谱总市值约5065亿港元,折合约640亿美元。

目前看来,对比Anthropic,MiniMax和智谱的估值压力均来自于的P/ARR远高于前者,而且Anthropic的估值仍是一级市场的定价。

基本面叙事:当市场更关注ARR增速

从2025年年报看,智谱和MiniMax都还处在投入期,但收入结构、产品重心和商业化路径已经出现差异。

MiniMax 2025年收入为7904万美元,同比增长158.9%;毛利为2008万美元,毛利率从2024年的12.2%提升至25.4%。这说明公司在模型效率和基础设施优化上已经看到效果。其经调整净亏损为2.51亿美元,较2024年的2.44亿美元小幅扩大。年报中的18.7亿美元净亏损,主要受到可转换可赎回优先股公允价值变动影响,并不完全反映经营亏损。

收入结构上,MiniMax更偏向消费级AI原生产品。2025年,公司AI原生产品收入为5308万美元,占总收入67.2%;开放平台及企业服务收入为2596万美元,占32.8%。前者包括面向C端用户的AI陪伴、视频、语音、音乐等产品,后者则对应API、企业客户和开发者生态。公司国际化程度较高,2025年国际市场收入占总收入73.0%,服务覆盖超过200个国家和地区,累计用户超过2.36亿,企业及开发者客户达到21.4万。

从上面的财务数据来看,MiniMax的商业化有两个特点:一是To C应用收入占比高,用户规模大,具有全球化流量基础;二是开放平台和企业服务增速更快,2025年同比增长197.8%,正在成为未来ARR扩张的关键来源。

智谱的收入结构则更偏企业级和本地化部署。2025年,智谱收入为7.24亿元人民币,同比增长131.9%;毛利为2.97亿元,毛利率约41.0%;经调整净亏损为31.82亿元,全年净亏损47.18亿元。研发开支达到31.8亿元,是当年收入的4倍多,显示公司仍处于高强度研发和算力投入阶段。

从业务形态看,智谱2025年收入主要来自三部分:企业级通用大模型收入3.66亿元,开放平台及API收入1.90亿元,企业级智能体收入1.66亿元。

其中,开放平台及API同比增长292.6%,企业级智能体同比增长248.8%,是增长最快的两个板块。按部署方式看,云端部署收入1.90亿元,占比从2024年的15.5%提升至26.3%;本地化部署收入5.34亿元,占比73.7%,仍是收入主体。

这说明智谱收入主要来自ToB、ToG和本地化部署,但云端MaaS正在快速增长。据媒体信息,2026年一季度,智谱MaaS API ARR已达到约2.5亿美元。GLM Coding Plan和Claw Plan等产品开始带来更多订阅和token消耗。公司也曾在业绩会上披露,第一季度API价格较2025年底上涨83%,付费token较2025年四季度增长约4倍。

相比之下,MiniMax 2026年2月ARR约1.5亿美元,到5月底接近3亿美元,两个月左右翻倍,并给出年底10亿美元以上ARR的目标。智谱3月ARR约2.5亿美元,也提出年底10亿美元目标。

如果说2026年,两家公司的关键基本面指标都转向ARR(也符合目前市场的核心叙事),但市场对它们的定价已经出现明显差异。

以最新数据估算,MiniMax当前市值约186亿美元,对应约3亿美元ARR,P/ARR约60倍;如果年底ARR达到10亿美元,P/ARR约19倍。

智谱当前市值约640亿美元,对应约2.5亿-5亿美元ARR,P/ARR约128-270倍;如年底ARR达到10亿美元,P/目标ARR仍约64倍。

对比之下,Anthropic最新ARR约470亿美元,较2025年底约90亿美元大幅提升,且2026年二季度有望首次实现盈利。其最新一轮融资估值约9650亿美元,对应P/ARR约20倍,且估值仍在一级市场。

若将Anthropic作为“锚点”,智谱和MiniMax在P/ARR这一指标上明显偏高。而随着Anthropic登陆二级市场,其估值的“锚点”也将给MiniMax和智谱带来影响:

第一,是估值二级在市场的直接比较。过去,中国大模型公司的估值可以更多依赖稀缺性、国产替代、A股上市预期和港股流通盘稀缺。Anthropic上市后,投资者会直接比较ARR规模、增速、盈利能力和成本结构。

第二层是资金分流。Anthropic上市后,全球AI主题基金将拥有一个流动性更好、信息披露更完整、行业地位更清晰的基础模型标的。比如,有分析就指出,此前部分资金配置港股AI,是因为全球可交易的大模型标的稀缺;一旦Anthropic上市,这种稀缺性溢价会下降。

公司价值叙事:「智能密度」和「智能上界」

在基本面之外,两家公司对于公司价值的描述,也多少体现出两家公司的差异,这种叙事的差异或许也是对目前两家公司之间估值差的一种解释——在财报中,两家公司都在试图把自己从“模型公司”重新定义为“AI平台公司”,但MiniMax更强调“智能效率”,而智谱则更强调智能调用的规模。

Anthropic的Claude Opus 4.5带来最大的变化,便是通过编程场景将Token的调用规模最大化。有数据指出,2026年以来,约50%以上的新增Token消耗实际上来自于编程场景。如果按照“规模”叙事来看,智谱的确与Anthropic更为接近,这或许是在年度ARR目标(10亿美元)差异不大的情况下,市场给予了智谱更高估值的原因之一。

接下来具体看表述差异。

MiniMax在2025年年报中提及,平台价值等于“智能密度 x Token吞吐能力”。

首先看“智能密度”,其指的是单位计算资源、单位参数规模所能达到的智能水平。它强调的不是单纯扩大参数,而是在有限算力下,通过稀疏注意力、线性注意力、高质量数据配比和模型工程优化,让较小或更高效的模型达到接近前沿模型的能力。

再看“Token吞吐能力”,其指系统处理或服务Token的总容量和速度,更强调平台能服务多少用户或场景、处理多大规模流量,支持海量并发和高频使用。

从以上这种路线的商业指向很明确,降低推理成本,提高并发能力,让模型可以在真实生产环境中被高频调用。

MiniMax年报披露,M2系列模型在编程、工具调用、深度搜索和长程对话中取得进展,M2.5在2026年2月发布后进一步强调经济性。公司披露,在每秒100 token输出速度下,连续工作一小时成本约1美元。这类表述说明,MiniMax更强调“同等能力下更便宜、同等成本下更强”,其平台价值来自高效模型带来的大规模调用。

这或许也解释了为什么MiniMax的估值更依赖ARR爬坡。它的核心逻辑是,如果智能密度提升能够显著降低调用成本,那么复杂编程、Agent任务、多模态创作和AI应用就可以被更广泛地商业化。换言之,MiniMax需要证明的不只是模型能力,而是低成本、高吞吐的模型能否转化为持续收入。

智谱则使用了另一套语言。公司提出AGI商业价值等于“智能上界× Token消耗规模”,并进一步强调Token架构力,即单位调用量、智能质量和转化率的组合。

对比MiniMax,这里的关键词是“智能上界”,它关注的是在算力、能源和数据约束下,大模型能力可以达到的最高水平,尤其是复杂推理、长程任务、智能体工程和底层架构创新。

从这一点上来看,智谱的技术叙事更接近“突破能力天花板”。

年报中,公司强调GLM-5架构、动态稀疏注意力机制、异步强化学习框架Slime、长程任务、持续学习、自我反思以及国产芯片适配。它希望证明自己不仅是应用层服务商,而是能提供基础认知智能的模型基础设施公司。

这条路线对应的商业模式也不同。智谱的主要收入仍来自企业级通用大模型和本地化部署,云端MaaS正在快速追赶。它的客户更偏政企、行业和开发者生态,模型被视为千行百业的底层能力。因此,智谱需要证明的是更高智能上界能否带来更高价值的企业付费,并最终扩大云端API和智能体收入占比。

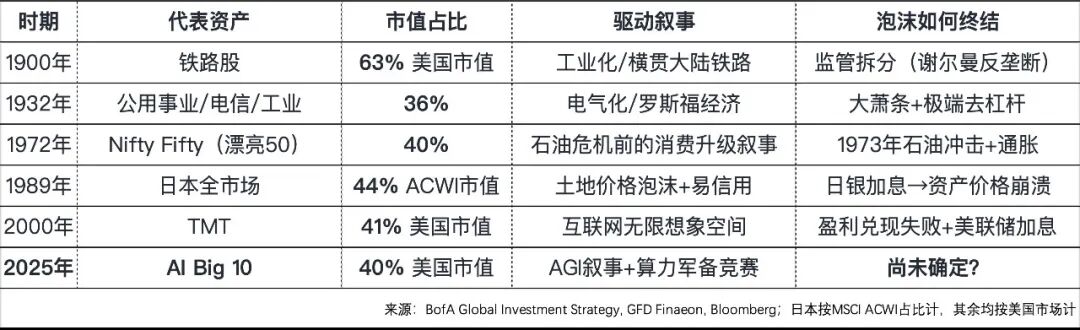

结语:三巨头上市,即市场拐点?

据BofA等相关机构的研究,目前AI前十大公司已经占到美国资本市场市值的40%。对比此前市场的历次“泡沫”,40%的集中度已经是一个不低的点位:2000年的互联网泡沫,相关TMT公司市值占比达41%;石油危机期间,漂亮50公司市值占比也同样是40%。

SpaceX本周将交出是第一张"答卷",而Anthropic上市可能成为大模型公司估值体系的分界点。

在此之前,市场交易的是稀缺性、模型能力和未来想象空间。智谱和MiniMax作为港股少数纯大模型标的,享受了明显的稀缺溢价。上市之后,市场将获得一个公开交易、信息披露完整、规模更大的参照物,大模型公司的估值会从“有没有想象空间”转向“ARR增长、毛利率、算力成本和亏损收敛能否兑现”。

来源:AlphaEngine整理

从以往的案例来看,超级IPO后市场并无明显的倾向,不过,宏观环境可能是产生更大影响的关键因子,“倘若无风险收益率回到4.5%以上、AI叙事从"线性加速"切换至"季报验证"的阶段,全球科技成长资金是否愿意动用最后的风险预算。”