1、【IPO价值观】“两头挤压”效应加剧,云英谷资金链拉响警报

2、刚刚!西安奕材科创板IPO成功过会

3、安凯微H1实现营收2.34亿元,研发投入同比增长7.01%

4、佰维存储:目前存储行业价格企稳回升,景气度仍会持续

5、雅创电子上半年营收28.47亿元,同比增长125.74%

6、【每日收评】集微指数跌0.01%,有研硅H1净利润同比下降18.74%

1、【IPO价值观】“两头挤压”效应加剧,云英谷资金链拉响警报

在全球AMOLED显示驱动芯片市场持续扩张的浪潮中,中国厂商正以惊人的速度改写产业版图。2020至2024年间,中国企业的市场份额从24.9%跃升至37%,国内龙头企业云英谷的市场份额更是实现大幅度提升。

然而,这份亮眼成绩单背后,云英谷正面临着“两头挤压”的情形。其客户高度集中导致议价权丧失,供应链端的依赖则引发成本倒挂。更严峻的是,其存货周转天数高达146天,流动比率暴跌至4.5%,导致存货存在减值风险,或影响其自身发展。

国产AMOLED驱动芯片厂商崛起

近年来,全球AMOLED显示驱动芯片市场保持强劲增长态势。数据显示,2020年至2024年间,该市场规模从7.237亿颗快速攀升至12.922亿颗,年复合增长率达15.6%。到2029年,该市场规模有望突破21亿颗,未来五年复合增长率预计维持在10.3%的水平。

中国厂商在AMOLED显示驱动芯片市场的表现尤为突出。2024年,中国前五大面板制造商已占据全球51.3%的市场份额。具体来看,中国大陆AMOLED显示驱动芯片销量从2019年的1.8亿颗大幅增长至2024年的4.777亿颗,年复合增长率达27.6%。在全球市场中的份额也从2020年的24.9%提升至2024年的37%,预计到2029年这一比例将进一步提升至60.2%。

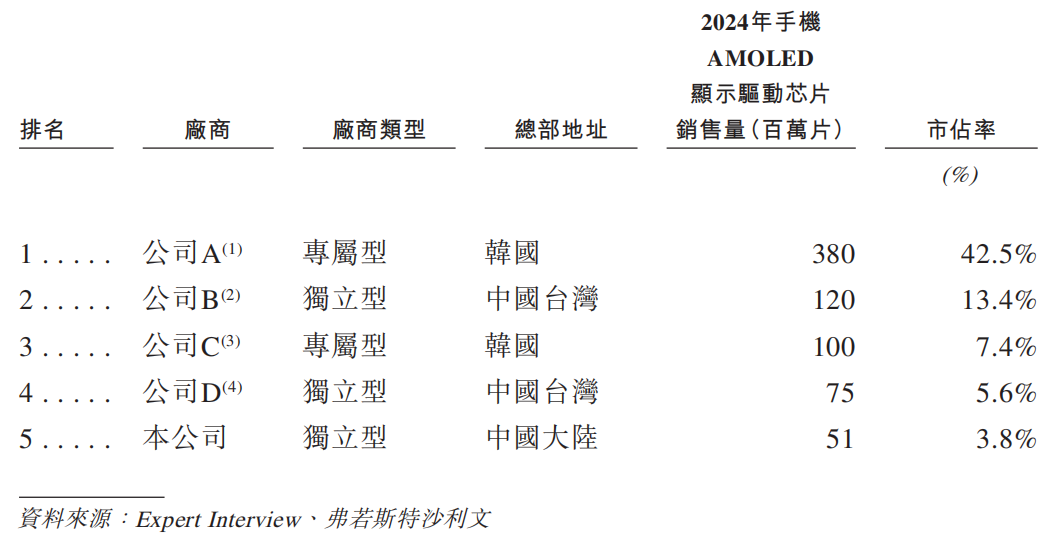

其中,云英谷作为中国大陆领先的AMOLED显示驱动芯片供应商,已为全球多家头部手机品牌供货,其市场份额从2022年的1.2%提升至2024年的3.8%。按2024年销量计算,云英谷位列中国大陆第一、全球第五,但与行业龙头三星LSI(市场份额42.5%)、联咏(13.4%)相比仍存在显著差距。

值得关注的是,国内已形成完整的产业梯队,包括集创北方、中颖电子、晟合微电、格科微、吉迪思、新相微、芯颖、奕斯伟、豪威集团、昇显微电子等十余家厂商正在加速技术突破和市场拓展。

技术突破成为国产替代的关键驱动力。集创北方推出的ICNA3512芯片是国内首款支持LTPO动态刷新率、折叠屏等先进功能的OLED驱动芯片,已实现规模量产。其OLED驱动芯片产品已广泛应用于手机、车载、笔电、可穿戴等领域。新相微采用40纳米高压制程的新品通过独特算法实现更优显示效果。奕斯伟自主研发的DEMUX架构芯片成功降低功耗30%,并打入一线手机供应链。

另外,中颖电子AMOLED驱动芯片即将进入试产阶段;格科微首颗AMOLED芯片GC3A71已交付智能手表客户;昇显微电子总出货量达到数千万颗。这些突破标志着国产AMOLED驱动芯片已具备从研发到量产的完整能力。业界预计未来3-5年,随着更多国产芯片实现量产交付,行业格局或将迎来重大变革。

云英谷陷“两头挤压”困境

在国内AMOLED显示驱动芯片行业高速发展的背后,一场残酷的价格战正在吞噬厂商的利润空间。在面板厂和手机品牌高度垄断的市场环境下,云英谷虽然是国内领先的AMOLED驱动芯片供应商,但其仍陷入客户与供应链的“双重挤压”。

2022年-2024年,云英谷对前五大客户的销售额分别为4.02亿元、6.55亿元、8.04亿元,分别占各期间销售总额的72.9%、91.0%、90.2%。其中,对第一大客户的销售额分别为1.13亿元、3.48亿元、4.83亿元,分别占各期间销售总额的20.5%、48.2%、54.1%。这种高度集中的客户结构严重削弱了企业的议价能力。

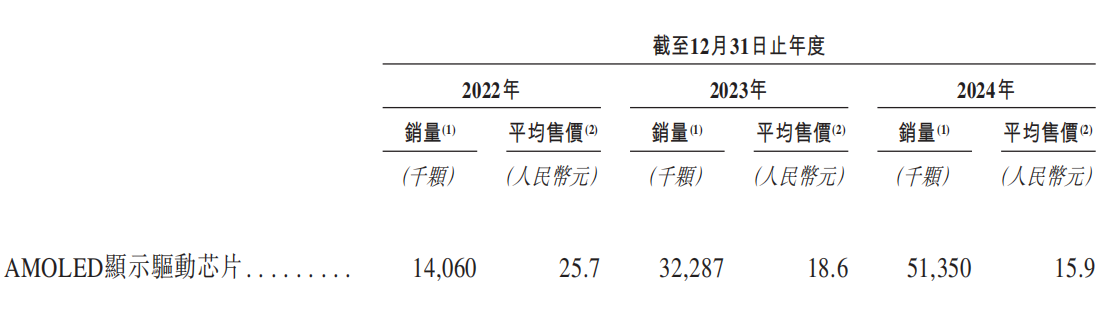

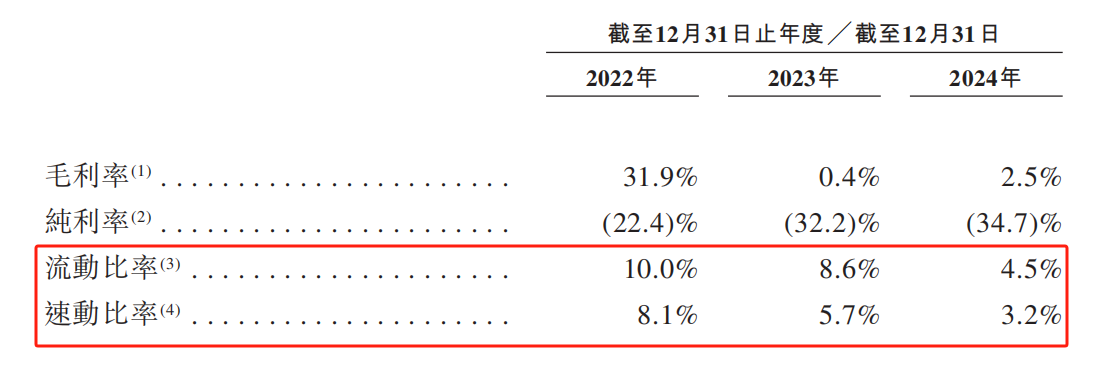

为维持市场份额,云英谷不得不持续降价,其AMOLED芯片平均售价从2022年的25.7元/颗骤降至2024年的15.9元/颗,降幅近40%。虽然销量从1406万颗增长至5135万颗,但“以价换量”的策略直接导致毛利率持续下滑,其毛利率却从2022年的32.6%暴跌至2024年的0.3%,甚至在2023年出现了-1.4%的负毛利率。

供应链端的压力同样不容忽视。2022年-2024年,云英谷对前五大供应商的采购额分别为5.45亿元、8.33亿元、8.49亿元,占各期间采购总额的96.9%、97.8%、97.2%。其中,对第一大供应商台积电的采购额分别为3.34亿元、5.61亿元、6.51亿元,占各期间采购总额的59.5%、65.8%、74.5%。

在晶圆代工产能紧张的背景下,供应商通过提高代工价格、缩短付款周期等方式转移成本压力。数据显示,2022-2024年间,公司采购成本占到收入规模的106%,形成明显的成本倒挂。

这种“客户压价-被迫降价-接受供应商高价”的恶性循环,导致公司的利润空间被持续压缩,而云英谷的净利润也从2022年亏损1.24亿元到2023年扩大至2.32亿元,2024年进一步增至3.09亿元,三年累计亏损6.65亿元,从而影响其经营活动现金流。

资金链危机暗流涌动

目前,云英谷正面临严峻的经营困境,财务状况持续恶化。

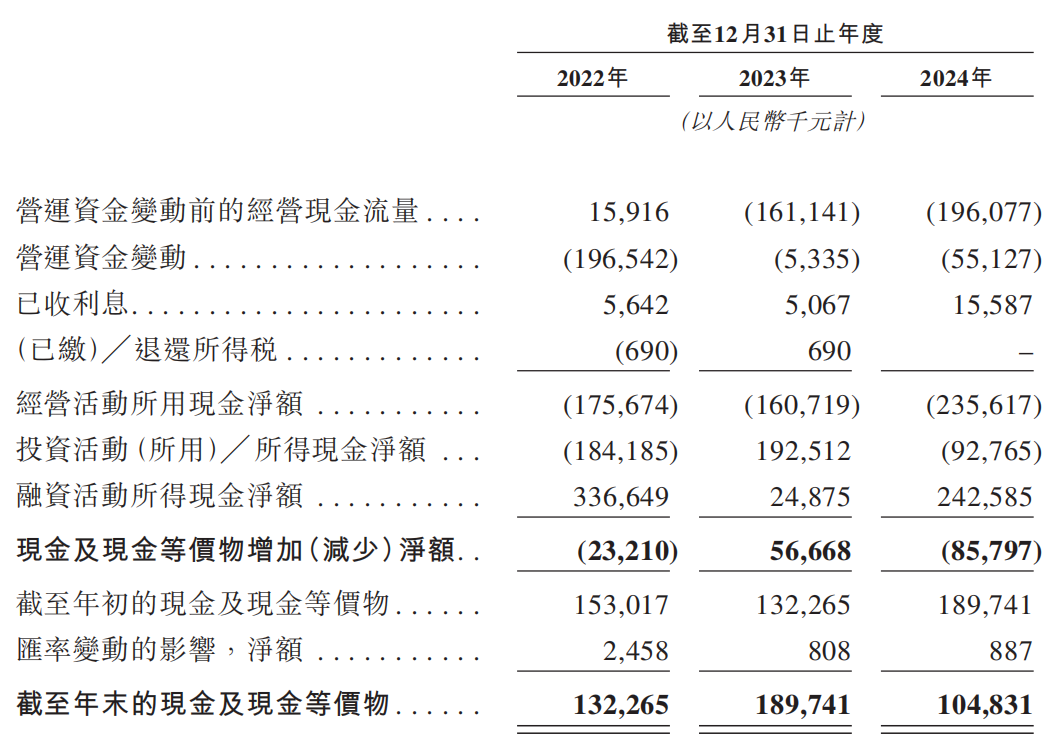

2022年至2024年间,云英谷经营活动现金净流出持续扩大,从1.76亿元增至2.36亿元。与此同时,营运资金管理效率低下进一步加剧资金压力,其现金储备从2023年末1.9亿元,下降至2024年末的1.05亿元,同比下降44.7%。

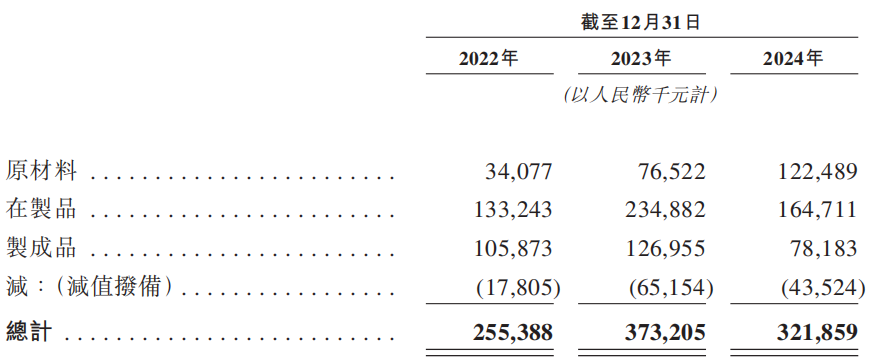

存货管理问题同样不容忽视。2022-2024年,云英谷的存货规模分别为2.55亿元、3.73亿元、3.22亿元,尽管2024年有所下滑,但仍处于高位。其存货周转天数分别为124天、160天和146天,远超行业平均水平,意味着库存需要近5个月才能消化。

由于AMOLED驱动芯片单价连年下降,云英谷也面临存货减值风险。2022-2024年,公司计提存货减值分别为1627.4万元、5316.3万元、2527.9万元,三年累计计提存货减值损失达9471.6万元。

业内人士指出,随着公司业务规模的持续扩张,未来存货规模可能保持增长,如果云英谷存货管理不善、产品市场出现重大不利变化或有关产品未能通过客户验收,导致存货不能及时变现,将使得公司面临存货跌价的风险,同时影响公司的资金周转和现金流。

现金流紧张与存货积压已形成恶性循环:一方面,大量库存占用了宝贵的营运资金;另一方面,资金短缺又限制了库存优化能力,导致周转效率难以提升。这种双重压力直接反映在公司偿债能力的持续恶化上,流动比率从2022年的10.0%骤降至2024年的4.5%,速动比率也从8.1%下滑至3.2%。

目前,云英谷面临较大的存货管理压力,较高的存货规模使其面临显著的产品跌价风险。与此同时,公司的流动比率和速动比率呈现快速下滑趋势,反映出短期偿债能力持续弱化。这种财务状况可能导致资金周转效率降低,进而引发流动性风险。若资金链出现问题,将对公司的正常经营活动和长期发展产生实质性不利影响。

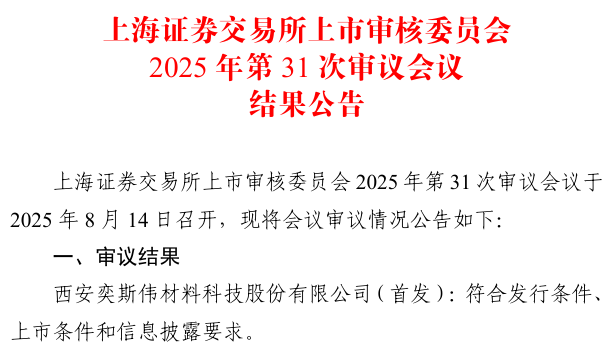

2、刚刚!西安奕材科创板IPO成功过会

8月14日,据上海证券交易所上市审核委员会2025年第31次审议会议结果显示,西安奕斯伟材料科技股份有限公司(简称:西安奕材)科创板IPO成功过会。

西安奕材始终专注于12英寸硅片的研发、生产和销售。基于2024年月均出货量和截至2024 年末产能规模统计,公司均是中国大陆第一、全球第六的12英寸硅片厂商,前述月均出货量和产能规模全球同期占比约为6%和7%。同时,截至2024 年末,公司是中国大陆12英寸硅片领域拥有已授权境内外发明专利最多的厂商。公司产品已用于NAND Flash/DRAM/Nor Flash等存储芯片、CPU/GPU/手机SOC/嵌入式MCU等逻辑芯片、电源管理、显示驱动、CIS等可实现数据计算、数据存储、数据传输、人机交互等核心功能的多品类芯片的量产制造,最终应用于智能手机、个人电脑、数据中心、物联网、智能汽车和机器人等人工智能时代下的各类智能终端。

硅片是芯片制造的“地基”,硅片的性能和供应能力直接影响半导体产业链的竞争力。尤其是人工智能时代需要更强的数据算力、更快的数据传输、更大的数据存储和更灵敏的人机交互,实现前述功能技术和工艺制程最主流和最先进的逻辑和存储芯片(一般90纳米工艺制程以下)以及部分高端模拟和传感器芯片均采用12寸晶圆制造工艺,从而12英寸硅片是目前业界最主流规格的硅片。

根据SEMI统计,12英寸硅片贡献了2024年全球所有规格硅片出货面积的75%以上,12 英寸产能也是目前全球晶圆厂扩产的主流方向。随着人工智能应用不断普及,未来12英寸硅片全球出货面积占比将持续提升。12英寸硅片全球寡头垄断格局已持续多年,2024 年全球前五大厂商供货占比高达 80%,而我国 12英寸晶圆厂产能全球占比预计2026年将超过30%,这一自给结构矛盾对我国半导体产业链的发展形成制约。公司在进入该领域之初即制定了2020至2035年的15年战略规划,计划到2035年打造2至3个核心制造基地,建设若干座现代化的智能制造工厂,聚焦技术力、品质力和管理力,成为半导体硅材料领域头部企业,服务全球客户。

截至目前,公司首个核心制造基地已落地西安,该项目第一工厂已于2023年达产,本次发行上市募投项目的第二工厂已于2024年正式投产,计划2026年达产。截至2024年末,公司合并口径产能已达到71万片/月,全球12英寸硅片同期产能占比已约7%。根据SEMI统计,2026年全球12英寸硅片需求将超过1,000万片/月,中国大陆地区需求将超过300万片/月。通过技术革新和效能提升,公司已将第一工厂50万片/月产能提升至60万片/月以上,2026 年第一和第二两个工厂合计可实现120万片/月产能,可满足届时中国大陆地区40%的12英寸硅片需求,公司全球市场份额预计将超过10%。

公司高度重视自主技术研发和知识产权保护,进入该领域之初即对全球前五大厂商近30年的半导体硅片专利全面检讨,制定差异化技术路线。目前,公司已形成拉晶、成型、抛光、清洗和外延五大工艺环节的核心技术体系,产品的晶体缺陷控制水平、低翘曲度、超平坦度、超清洁度和外延膜层形貌与电学性能等核心指标已与全球前五大厂商处于同一水平。公司产品已量产用于2YY层NAND Flash 存储芯片、先进际代 DRAM 存储芯片和先进制程逻辑芯片;更先进制程NAND Flash 存储芯片、更先进际代DRAM存储芯片以及更先进制程逻辑芯片的12英寸硅片均已经在主流客户验证。人工智能高端芯片领域,除了公司正在验证适配先进制程的高性能专用逻辑芯片外,公司也在同步配合客户开发下一代高端存储芯片,相应产品可用于AI大模型训练和推理数据的实时处理,可用于AI 大模型训练数据和模型参数的定制化存储需求。

截至2024年末,公司已申请境内外专利合计1,635项,80%以上为发明专利;已获得授权专利746项,70%以上为发明专利。公司相应专利均围绕12英寸硅片。截至2024年末,公司是中国大陆12英寸硅片领域拥有已授权境内外发明专利最多的厂商。

截至 2024 年末,公司已通过验证的客户累计 144 家,其中中国大陆客户108 家,中国台湾及境外客户36家;已通过验证的测试片超过390款,量产正片超过90款,其中中国大陆客户正片已量产80余款,中国台湾及境外客户正片已量产近10款,2024年量产正片已贡献公司主营业务收入的比例超过55%。

目前,公司实现了国内一线逻辑晶圆代工厂和存储IDM厂大多数主流量产工艺平台的正片供货,已成为国内主流存储IDM厂商全球12英寸硅片厂商中供货量第一或第二大的供应商,已成为国内一线逻辑晶圆代工厂中国大陆12英寸硅片供应商中供货量第一或第二大的供应商,已成为目前国内新建12英寸晶圆厂的首选硅片供应商之一。公司不仅立足国内需求,更放眼全球市场。目前,公司已向客户D、联华电子、力积电、客户P、客户O、格罗方德等大多数中国大陆以外主流晶圆厂批量供货。报告期各期,公司外销收入占比稳定在 30%左右。公司已从全球12英寸硅片的新进入“挑战者”快速成长为颇具影响力的“赶超者”。

3、安凯微H1实现营收2.34亿元,研发投入同比增长7.01%

8月13日,安凯微发布2025年半年度业绩报告称,H1公司实现营业收入23,430.71万元,较去年同期减少728.6万元,同比下降3.02%;实现归属于上市公司股东的净利润-4,925.07万元,同比减少4,339.36万元;实现归属于上市公司股东的扣除非经常性损益的净利润-4,932.77万元,同比减少3,873.12万元。

基本每股收益和稀释每股收益、扣除非经常性损益后的基本每股收益均同比下降;加权平均净资产收益率同比减少3.1个百分点,扣除非经常性损益后的加权平均净资产收益率同比减少2.8个百分点。

报告期内,安凯微芯片产品的出货量实现了增长,继续保持市场份额;但半导体行业部分市场竞争加剧影响持续,部分产品价格承压,导致综合毛利率同比下降;为持续增强技术优势和拓展产品/市场布局,公司保持稳定略增的研发投入。主要在以上因素的综合影响下,公司的业绩同比下降,研发投入占营业收入的比例同比增加。

另外,经营活动产生的现金流量净额同比下降-1,733.05%,主要是销售商品、提供劳务收到的现金减少所致。

报告期内,公司积极投入研发资源,继续加大研发投入,研发费用金额6,742.31万元,较去年同期增长7.01%,占当期收入比例为28.78%,研发投入占营业收入的比例同比增加2.7个百分点。2025年上半年,公司有5个芯片项目流片。

报告期内,公司新取得国内外授权专利3项,登记计算机软件著作权5项,登记集成电路布图设计3项,注册国内外商标4项。截至2025年6月30日,公司拥有境内外授权专利374项。此外,公司拥有计算机软件著作权79项,集成电路布图设计21项,注册商标93项(含境外商标4项)。

4、佰维存储:目前存储行业价格企稳回升,景气度仍会持续

近日,佰维存储在接受机构调研时表示,目前存储行业价格企稳回升,叠加传统旺季的备货动能,以及AI眼镜等新兴应用需求旺盛,从当前时点来看,景气度仍会持续。

据介绍,2025年一季度,闪迪、长存、美光等存储企业已经分别发布涨价函,个别产品的价格已经有所企稳回升。经过上半年的减产与库存去化,NAND供需失衡情况已明显改善;DRAM方面,由于三星、美光、海力士的业务重心仍在HBM等高端产品,陆续减少DDR4以及Mobile用LPDDR4X的供应,并宣布相关产品进入EOL,引发了相关产品的供应短缺,产品价格上涨。

今年上半年,在手机领域,佰维存储实现了一线手机客户的持续突破,2025上半年新进入vivo,与OPPO、传音、摩托罗拉等客户持续保持深度合作;在PC领域,佰维存储实现了全球头部PC客户预装市场的进一步突破,已经进入联想、小米、Acer、HP、同方等国内外知名PC厂商,其中小米是2025年上半年新进入的PC领域客户,此外,公司在消费级PC市场表现持续亮眼,收入持续增长。

在智能穿戴领域,佰维存储产品目前已被Meta、Google、小米、小天才、Rokid、雷鸟创新等国内外知名企业应用于其AI/AR眼镜、智能手表等智能穿戴设备上;在企业级领域,佰维存储产品目前正处于高速发展阶段,已获得AI服务器厂商、头部互联网厂商以及国内头部OEM厂商的核心供应商资质,并实现预量产出货,同时积极深化国产化生态布局,与国产服务器厂商达成战略合作伙伴关系;在智能汽车领域,佰维存储已向头部车企大批量交付LPDDR和eMMC产品,并且持续推动新产品导入验证。

5、雅创电子上半年营收28.47亿元,同比增长125.74%

8月14日,雅创电子发布2025年半年度报告称,报告期内,公司实现营业收入28.47亿元,同比增加15.86亿元,增长率为125.74%;归母净利润为4081.67万元,与上年同期基本持平。

在电子元器件方面,公司电子元器件分销业务实现营业收入269,405.7万元,同比显著增长145.62%,增加额为159,723.3万元。同时,公司第二季度销售额环比第一季度提升了约10%。受益于汽车电子智能化趋势的发展,公司在汽车照明、智能驾驶领域产品渗透率的持续提升,以及新兴市场AI领域的蓬勃发展带动相关产品的初步放量。

在IC业务方面,公司自研IC业务实现销售额人民币15,025.01万元,其中公司车规级自研IC业务表现稳健,实现收入11,046.25万元,同比增长2.45%,产品销售数量较上年同期增长超过17%。汽车产业链具有前期导入周期长、验证标准严苛但供应体系稳定的特点。2025下半年,公司将持续加速新产品导入进程,并加大市场拓展力度,以推动自研IC业务销售收入的稳健持续增长。

报告称,未来,公司将持续在车规级模拟芯片中加大新产品的研发投入,拓展产品种类及型号,以打开增量成长空间,为成为国内汽车模拟芯片标杆企业奠定坚实的基础。

6、【每日收评】集微指数跌0.01%,有研硅H1净利润同比下降18.74%

8月14日,A股三大指数今日集体回调,沪指3700点得而复失。截止收盘,沪指跌0.46%,收报3666.44点;深证成指跌0.87%,收报11451.43点;创业板指跌1.08%,收报2469.66点。沪深两市成交额连续两日突破2万亿,今日达到22792亿,较昨日继续放量1283亿。

半导体板块表现较差。集微网从电子元件、材料、设备、设计、制造、IDM、封测、分销等领域选取了117家半导体公司。其中17家公司市值上涨,寒武纪、和而泰、中科曙光等公司市值领涨;98家公司市值下跌,阿石创、华特气体、富满微等公司市值领跌。

中金公司研报认为,乐观情绪下本轮行情尚未结束,今年A股市场更像“增强版2013”。今年市场结构和2013年相似,小盘和成长风格占优,但今年市场整体表现有望明显好于2013年。后市来看,估值抬升、增量资金入市背景下不排除指数波动加大,但宽松流动性结合盈利修复及叙事扭转,自去年“9·24”以来的本轮行情仍在延续过程中。配置上,建议关注景气高且有业绩验证的AI/算力、创新药、军工、有色等板块;业绩弹性较高,受益于居民资金入市的券商、保险行业;红利板块预计仍将延续分化表现。

全球动态

周三,美股三大指数集体收涨。标普500指数收涨20.82点,涨幅0.32%,报6466.58点,再创收盘历史新高;道琼斯工业平均指数收涨463.66点,涨幅1.04%,报44922.27点;纳指收涨31.236点,涨幅0.14%,报21713.14点,勉强继续创收盘历史新高。

美国大型科技股多数收跌,微软、Meta Platforms至多收跌1.64%,英伟达、谷歌A、特斯拉至多跌0.86%,亚马逊、苹果则至少收涨1.40%。

热门中概股里,多尼斯收涨22.8%,小牛电动涨16.6%,小马智行涨7.3%,腾讯涨6.9%,B站涨6.6%。

个股消息/A股

综艺股份——8月13日,有研硅发布2025年半年度报告称,报告期内,公司实现营业收入49,091.49万元,同比下降3.2%;归属于母公司所有者的净利润10,603.47万元,同比下降18.74%;扣除非经常性损益净利润为7,356.54万元,同比下降19.47%。

佰维存储——近日,佰维存储在接受机构调研时表示,目前存储行业价格企稳回升,叠加传统旺季的备货动能,以及AI眼镜等新兴应用需求旺盛,从当前时点来看,景气度仍会持续。

龙芯中科——8月13日,龙芯中科技术股份有限公司发布诉讼事项进展公告,披露其与上海芯联芯智能科技有限公司的名誉权纠纷案件进入二审阶段。上海芯联芯已就北京互联网法院的一审判决提起上诉,请求撤销原判并驳回龙芯中科全部诉讼请求,目前二审尚未开庭审理。

个股消息/其他

小米集团——8月14日,据“AI故事计划”,小米AI眼镜6月上市后开售即断货三天销量接近五万台。但首批用户很快发现其使用体验不佳。

理想汽车——理想汽车今日召开内部会议,宣布调整销售与服务体系的组织架构。今年3月按地区设置的 “五大战区” 被撤销,改由总部直接管理覆盖全国的23区。

小鹏汽车——小鹏汽车近期在官网发布RISC-V架构IP设计工程师岗位的招聘需求,市场观点认为小鹏汽车此举意味着正式入局RISC-V智驾芯片开发。小鹏汽车方面回应称,此为“基于正常业务需求的招聘岗位”。

集微网重磅推出集微半导体产业指数!

集微半导体产业指数,简称集微指数,是集微网为反映半导体产业在证券市场的概貌和运行状况,并为投资者跟踪半导体产业发展、使用投资工具而推出的股票指数。

集微网观察和统计了中国“芯”上市公司过去一段时间在A股的整体表现,并参考了公司的资产总额和营收规模,从118家集微网半导体企业样本库中选取了30家企业作为集微指数的成份股。

样本库涵盖了电子元件、材料、设备、设计、制造、IDM、封装与测试、分销等半导体领域的各个方面。

截至今日收盘,集微指数收报4782.06点,跌0.36点,跌幅0.01%。

【每日收评】作为长期专题栏目,将持续关注中国“芯”上市公司动态,欢迎读者爆料交流!