1、掩膜版行业三季报透视:路维、清溢双雄并进 冠石陷亏损困局

2、机构:Q3全球电视出货量首次跌破5000万台

3、消息称三星SDI将向特斯拉供应21.1亿美元储能系统电池

4、韩国10月半导体出口额增长25.4%,创同期历史新高

5、马来西亚总理:投资1.42亿美元建设磁体厂将促进稀土产业发展

1、掩膜版行业三季报透视:路维、清溢双雄并进 冠石陷亏损困局

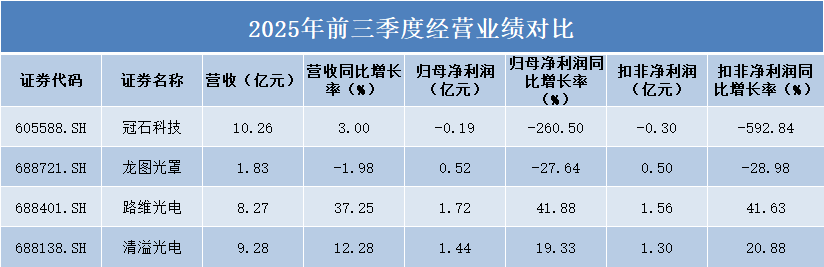

2025年三季度财报披露收官,掩膜版行业四家上市公司的业绩分化图景愈发清晰。路维光电、清溢光电在营收与利润端展现出强劲的增长势能,而冠石科技深陷亏损泥沼,龙图光罩业绩承压明显,行业结构性分化趋势已然确立。

从整体业绩到运营细节,四家企业正沿着不同的轨迹发展。路维光电以高增长业绩和优秀营运能力领跑行业;清溢光电规模领先且增长稳健;龙图光罩研发投入积极但短期业绩承压;冠石科技则处于业绩调整的阵痛期。

业绩分化:路维、清溢增长强劲,冠石亏损、龙图承压

从2025 年前三季度整体业绩来看,路维光电以营收8.27亿元、同比增长37.25%,归母净利润1.72亿元、同比增长41.88%的表现,在营收和利润增速上双双领跑行业。

其增长动力源于产能提升与产品结构优化,平板显示掩膜版和半导体掩膜版销售收入齐增,同时期间费用率降低,盈利能力显著增强。

清溢光电呈现稳健增长态势,营收9.28亿元、同比增长12.28%,归母净利润1.44亿元、同比增长19.33%。

这一成绩得益于市场需求景气带来的收入增长、产品结构升级推动的毛利率提升,以及财务费用的大幅下降。此外,清溢光电于2025年4月完成定增募资净额11.87亿元,为后续发展储备了充足弹药。

相比之下,冠石科技尽管营收微增3%至10.26亿元,但归母净利润亏损0.19亿元,同比大幅下滑260.50%,扣非净利润更是亏损0.30亿元,降幅高达592.84%。

龙图光罩营收1.83亿元,同比微降1.98%,归母净利润0.52亿元,同比下降27.64%,业绩下滑主要源于针对部分客户的策略性降价、研发与业务开拓投入增加以及珠海新厂投产前期折旧上升。

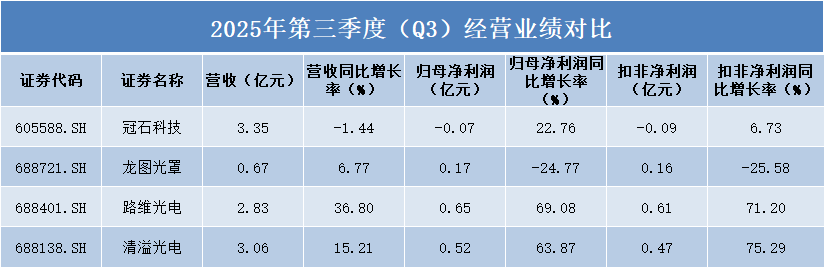

单季度数据显示,路维光电Q3增长势头强劲,单季营收2.83亿元,同比增长36.80%,归母净利润0.65亿元,同比大增69.08%。

清溢光电同样表现不俗,营收3.06亿元,同比增长15.21%,归母净利润0.52亿元,同比增长63.87%。

值得注意的是,清溢光电扣非净利润同比增长75.29%,增幅超过归母净利润,显示其主营业务盈利能力持续增强。路维光电扣非净利润增长71.20%,同样保持高质量增长态势。

冠石科技虽然仍处于亏损状态,但归母净利润同比增长22.76%,扣非净利润同比增长6.73%,显示其亏损幅度已有所收窄,业绩可能触底回升。

公司全资子公司宁波冠石光掩膜版制造项目尚在建设期,部分产品处于送样、验证阶段,随着在建工程逐步转固,新增折旧摊销金额较大,对短期利润造成压力。

龙图光罩虽然营收同比增长6.77%至0.67亿元,但归母净利润同比下降24.77%至0.17亿元,扣非净利润下降25.58%,盈利能力出现明显下滑。

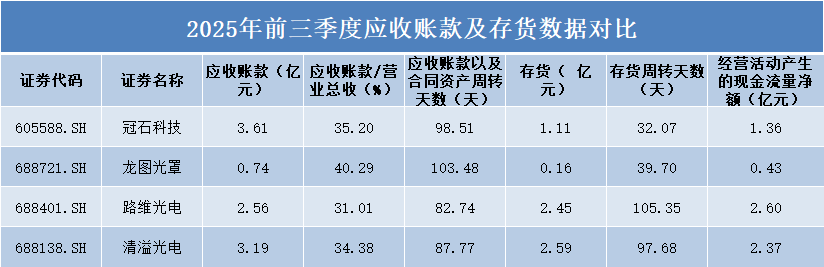

运营效率:路维、清溢现金流充沛,存货周转显压力

从应收账款管理效率看,路维光电表现最为出色,应收账款占营业收入比重最低,仅为31.01%,应收账款及合同资产周转天数为82.74天,在四家公司中回款效率最高。

清溢光电和冠石科技的应收账款占比分别为34.38%和35.20%,周转天数分别为87.77天和98.51天,处于行业中等水平。

相比之下,龙图光罩应收账款占比达40.29%,周转天数103.48天,资金占用压力相对较大。较高的应收账款比例直接影响公司的现金流周转效率。

存货管理方面出现有趣反差:冠石科技和龙图光罩表现突出,存货周转天数分别为32.07天和39.70天,显示出较高的存货周转效率。其中冠石科技存货规模1.11亿元,龙图光罩存货仅0.16亿元,规模相对较小。

而路维光电和清溢光电存货规模较大,分别为2.45亿元和2.59亿元,存货周转天数分别达到105.35天和97.68天,反映出行业龙头企业在业务规模扩张过程中面临的库存压力。

现金流方面,路维光电以2.60亿元经营活动现金流量净额位居榜首,清溢光电以2.37亿元紧随其后,显示出较强的现金流获取能力。

冠石科技尽管盈利承压,但经营活动现金流为1.36亿元,表现好于利润指标。龙图光罩经营活动现金流为0.43亿元,同比下降38.94%,其现金流下降源于收入减少、应收账款增加以及购买商品支付现金上升等因素。

研发投入:龙图光罩强度领先,冠石投入下滑

研发投入强度方面,龙图光罩研发费用占营业收入比重达到11.06%,远高于同业水平,其研发投入增加源于珠海工厂研发设备折旧增加及第三代半导体掩模版研发投入加大,体现出对技术创新的高度重视。

清溢光电以4.85%的研发强度位居第二,路维光电和冠石科技分别为3.45%和3.22%,相对较为接近。

从研发投入规模看,清溢光电以0.45亿元的研发费用位居榜首,冠石科技、路维光电和龙图光罩分别为0.33亿元、0.29亿元和0.20亿元。

研发投入规模的差异反映出各公司在技术布局和资金实力方面的不同策略。

在研发投入动态变化方面,龙图光罩以17.86%的同比增长率领先,清溢光电增长14.11%位居第二,路维光电微增1.32%。

值得注意的是,冠石科技研发费用同比下滑21.01%,成为四家企业中唯一出现负增长的公司。

这种分化态势表明,在行业技术快速迭代的背景下,各企业对研发投入的战略选择出现明显差异。龙图光罩和清溢光电持续加大研发力度,而冠石科技可能因业绩压力或战略调整减少了研发支出。

总结:

综合来看,2025年前三季度光掩膜版行业的结构性分化特征已十分显著。路维光电凭借高增长业绩和良好营运能力成为行业亮点;清溢光电规模领先且增长稳健;龙图光罩研发投入积极但短期业绩承压;冠石科技正处于业绩调整期,Q3单季数据显露出改善迹象。

中长期来看,随着半导体产业国产化进程加速,光掩膜版作为关键材料,发展前景依然广阔。在行业分化的大背景下,技术实力雄厚、业绩增长确定性强、财务结构健康的企业有望在市场竞争中脱颖而出。

2、机构:Q3全球电视出货量首次跌破5000万台

根据TrendForce集邦咨询最新调查,2025年第三季全球电视出货量仅约4975万台,环比增长6%、同比下滑4.9%,为历年同期首度跌破5000万台。

集邦咨询表示,第三季度电视出货量下滑主要在于消费者购买周期延长、国际形势变化造成的需求提前效应,以及中国市场补贴政策效益逐渐消退,导致整体市场规模萎缩。

从具体厂商来看,前五大厂商依序为Samsung(三星)、Hisense(海信)、TCL、LGE与Xiaomi(小米),合计市占率达64.3%。

其中,海信下半年起由守转攻,内外销皆以低价抢市,成功推升第三季出货量达766万台、季增9.7%,重回全球第二,市占率也提升至15.4%,创历年同期新高。

按电视尺寸来看,集邦咨询指出,随着全球电视市场尺寸结构持续放大,加上中国市场补贴推升大尺寸需求,2025年60 英寸(含)以上电视出货占比首度达28.2%。在尺寸分布上,三星与海信分别以26%与22%的市占率主导65 英寸与75 英寸市场;海信与TCL则借力补贴政策,在85/86英寸段位各占近四分之一市占。此外,TCL凭借集团面板垂直整合优势,夺下 98英寸市场龙头,海信则以近半市占稳居100英寸市场冠军。

集邦咨询表示,由于第四季欧美市场进入促销高峰,以及中国将迎来双11、双12备货潮,预估第四季全球出货量将季增7.3%,达5321万台。

3、消息称三星SDI将向特斯拉供应21.1亿美元储能系统电池

据报道,三星SDI已与特斯拉达成协议,将在未来三年内向特斯拉供应价值超过3万亿韩元(约合21.1亿美元)的储能系统(ESS)电池。

据悉,三星SDI第三季度的营业亏损超过了预期,原因是关税和电动汽车需求下降,尤其是在北美。但其第四季度的收益将“显着改善”,“这主要归功于其在美国不断增长的储能系统业务和欧洲电动汽车需求的反弹,以及机器人,人工智能和其他行业的新机遇,”该公司业务管理执行副总裁Kim Jong Sung在电话会议上表示。

三星SDI负责ESS业务的执行副总裁Cho Yong-hui表示,该公司还一直在转换一些电动汽车电池生产线,以促进美国储能系统的生产,目标是到明年年底确保年产能达到30吉瓦时。

4、韩国10月半导体出口额增长25.4%,创同期历史新高

韩国10月出口额同比增长3.6%。尽管受中秋节长假影响工作日减少,但由于半导体和船舶出口保持良好势头,出口额仍实现增长。然而,对美国和中国等主要市场的出口表现有所下降。

据韩国产业通商资源部11月2日发布的数据,10月份韩国出口额达到595.7亿美元,创下历年10月份的最高纪录。自6月份以来,韩国出口已连续五个月保持增长势头。日均出口额也创下新纪录,达到29.8亿美元。

按品类划分,在15大出口产品中,半导体、船舶、石油产品和计算机等四类产品的出口额均有所增长。其中,半导体出口额达到157.3亿美元,同比增长25.4%,创下10月份的历史新高,并连续第八个月保持正增长。这一结果反映了市场对高容量、高附加值存储器的强劲需求,也推高了存储器固定价格。

计算机出口也增长了1.7%,扭转了连续三个月的下滑趋势,转为正增长。船舶出口同比增长131.2%,达到46.9亿美元。同期,石油产品出口增长了12.7%。

然而,受美国关税影响较大的汽车及汽车零部件出口分别下降了10.5%和18.9%。受美国50%关税影响的钢铁出口也大幅下降了21.5%。

从区域来看,除拉丁美洲和独联体以外,九大主要出口区域中有七个区域的出口业绩出现下滑。对美国的出口同比下降16.2%至87.1亿美元,对中国的出口同比下降5.1%至115.5亿美元。在这九个区域中,只有美国出现了两位数的降幅,这主要归因于关税的显著影响。

与此同时,韩国10月进口额同比下降1.5%至535.2亿美元。贸易顺差为60.6亿美元,比上月增加28.9亿美元。

5、马来西亚总理:投资1.42亿美元建设磁体厂将促进稀土产业发展

据报道,马来西亚总理安瓦尔·易卜拉欣表示,在马来西亚彭亨州投资6亿令吉(约合1.42亿美元)建设一座超级磁体制造厂将增强该国的稀土产业实力。

今年7月,澳大利亚莱纳斯稀土公司(Lynas Rare Earths)与韩国JS Link公司签署协议,将在马来西亚关丹地区莱纳斯先进材料工厂附近建设一座年产3000吨钕磁体制造厂。

安瓦尔近日表示,由于该项目涉及稀土加工,马来西亚贸易部长将密切关注其进展。JS Link公司已经购置了土地,并希望尽快投产,因此这不再是一份谅解备忘录。投资已经到位,土地也已准备就绪,现在需要加快推进进程。”

安瓦尔表示,此次合作将增强马来西亚在先进材料和清洁技术领域的实力,同时也有助于构建关键矿产的供应链。

据该国政府估计,马来西亚拥有约1610万吨稀土矿藏,但缺乏开采和加工技术。该国正在寻求外国投资和技术共享机会,以开采和加工稀土原料。

稀土是高科技制造业的关键材料,包括电动汽车、半导体和导弹等。马来西亚政府正在与中国就稀土加工进行谈判,并于上个月与美国签署了一项协议,寻求合作以实现其关键矿产供应链的多元化。