C114讯 11月24日消息(水易)近日,半导体生产商格芯(GlobalFoundries)宣布收购总部位于新加坡的专注于硅光子技术的Advanced Micro Foundry(AMF)。光通信行业市场研究机构LightCounting对此撰写了评论文章。

LightCounting表示,硅光现在是最热门的光学技术,基于该技术的光模块销售正在飞速增长,CPO的开发也在加速。

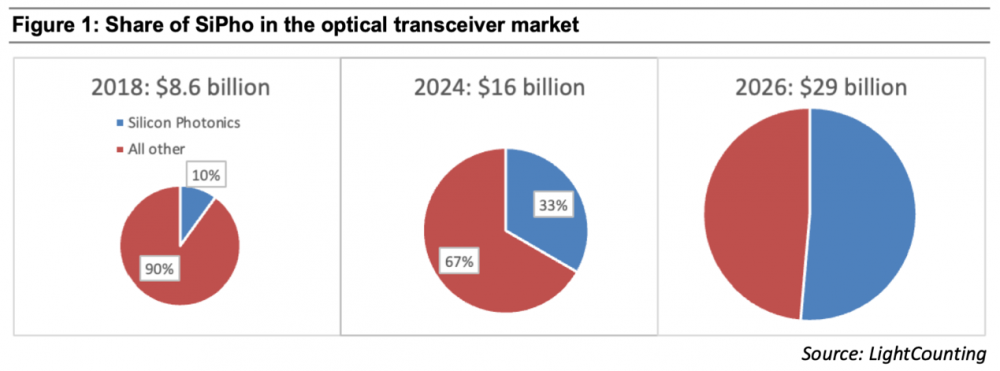

光模块厂商剑桥科技此前在一场投资者关系活动上表示,行业头部大客户率先转向硅光方案后,进一步带动全行业跟进,硅光方案的市场生命力显著凸显。LightCounting预计,到2026年,超过一半的光模块销售额将来自基于硅光调制器的模块,高于2018年的10%和2024年的33%(如下图所示)。

LightCounting不仅上调了整体市场规模的预期,也提高了硅光所占市场份额的预测。基于InP的EML的短缺正在加速向硅光的转型。剑桥科技此前也表示,能够供应硅光相关光源激光器的厂商数量,远多于具备优质EML供应能力的厂商,这也为客户选择硅光方案提供了重要支撑。

当然,硅光器件同样需要基于InP的CW激光器,但DR4和DR8光模块可以使用单个CW激光器支持两个通道,可使产能提升30-50%。此外,硅光器件性能和可靠性的提升也是另一大优势。

硅光代工厂正争相扩充产能,近期格芯宣布收购总部位于新加坡的AMF,此次收购使格芯跃居硅光业务收入榜首,无疑将重新激发行业竞争活力。

在过去的15年里,AMF的团队建立了一个成功的企业,服务了300多家客户(主要在亚洲),开发了涵盖广泛应用(包括光通信)的硅光产品。AMF一直在研发新型光调制材料,并致力于将InP激光芯片集成到硅基平台上——这是保持竞争优势的关键技术。格芯透露,未来计划将AMF的200mm硅光产线升级至300mm。

其中的一家竞争对手Tower Semiconductor正在通过自身扩张实现增长。作为其3亿美元投资战略的一部分,该公司计划在2025年底前将硅光制造产能翻倍,并在2026年中期增至三倍。Tower Semiconductor在美国和以色列运营200mm硅光晶圆厂,并在日本运营一座300mm硅光晶圆厂。该公司目标是在2026年实现硅光收入翻番,挑战格芯明年第一的位置。

Silterra是另一家竞争对手,在马来西亚运营一座200mm硅光晶圆厂,近期已将其月产能提升至46000片晶圆。英特尔作为硅光子学的先驱,尽管经历了重大重组,仍保留其硅光晶圆厂。意法半导体(STMicroelectronics)则于2025年初重返硅光子领域,此前曾一度退出。

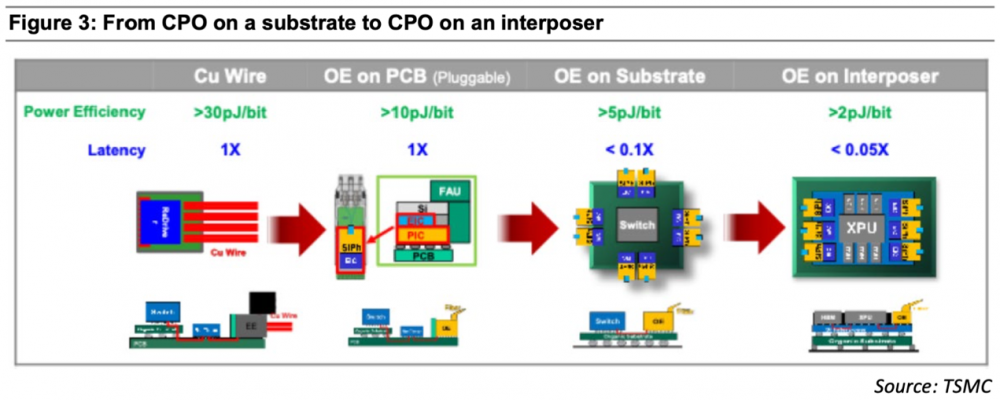

所有这些代工厂都在支持快速增长的光模块市场。然而,未来最具盈利潜力的机会在于CPO。台积电(TSMC)在CPO开发方面取得了领先地位,英伟达和博通在2025年披露了与台积电在CPO方面的合作。从台积电的角度来看,CPO只是其提供的又一种封装技术,并非取代现有chiplet封装方案(如CoWoS),而是对其形成补充。

据悉,台积电的CPO产品仅限于最简化的方案:单波长配合垂直光栅耦合器。这项技术早在十多年前就已与Luxtera(已被思科收购)合作启动开发,如今理应具备量产条件,但实现大规模量产仍是一项工程壮举。

目前交换机上的CPO设计采用芯片衬底(chip-on-substrate)方案,但台积电正在研究第二代采用芯片中介层(chip-on-interposer)的方案。这将使CPO芯片更靠近ASIC,进一步降低功耗并提高带宽密度。未来的CPO设计将包括单通道400G速率、多波长光学技术,以及更高密度的光纤连接器。

博通和英伟达在CPO开发中取得了早期领先,但它们的许多客户希望看到更具竞争性的CPO生态系统。由多个供应商制造标准化的CPO芯片是经过验证的可持续创新和降低成本战略。实现这一目标可能需要十年时间,但供应商将不得不遵循客户的愿景。

这个新兴生态系统还将依赖多家代工厂之间的竞争,其中一些厂商可能会专注于新型光学材料或集成方案,这可能还需要十年时间,但现在正是开始规划的时候,格芯通过收购AMF正是在这样做。

LightCounting还表示,业界对AI和CPO感到兴奋,但硅光和其他集成光学器件在光学传感器领域催生众多新机遇。其中一些应用(如激光雷达)将由AI驱动,或反过来支撑新的AI应用,AMF拥有大量开发此类器件的客户。中国和东南亚地区将在这些产品的市场化进程中发挥引领作用,进一步提升这家新加坡晶圆厂的价值。