1.基本半导体获证监会备案,拟赴港交所上市深耕碳化硅领域

2.三星显示整合苹果业务团队 成立XR微显新部门

3.AI需求催生封装变革,部分ASICs或从CoWoS转向EMIB技术

1.基本半导体获证监会备案,拟赴港交所上市深耕碳化硅领域

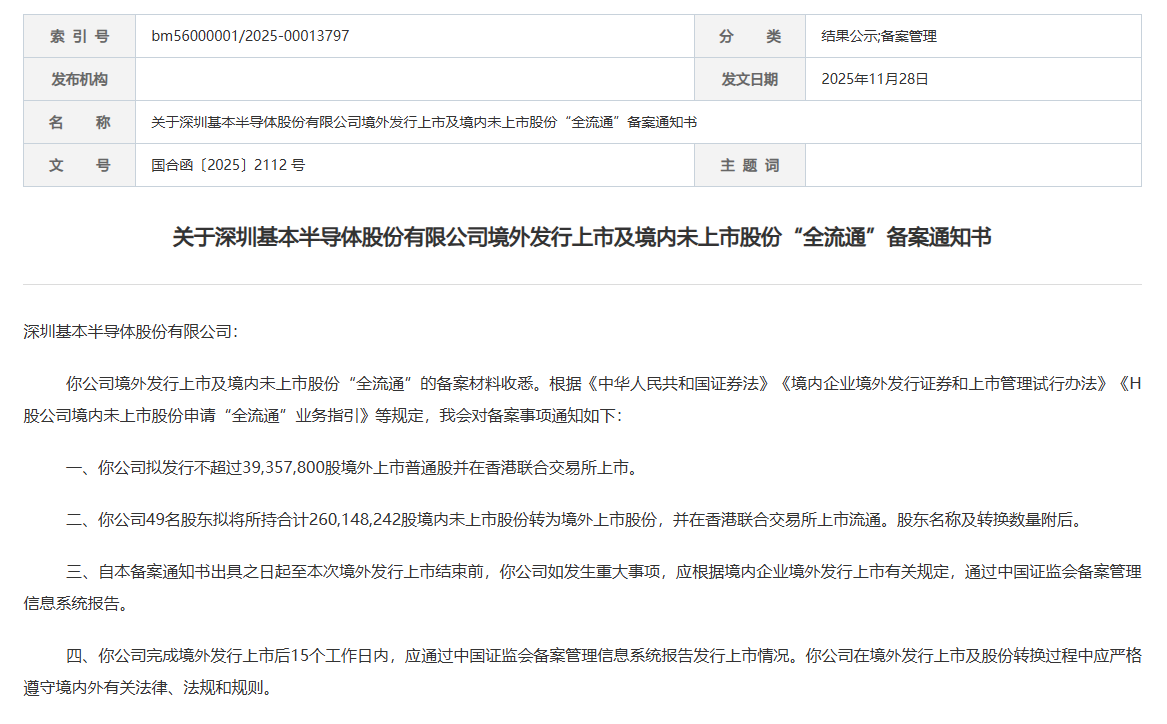

11月28日,中国证监会网站正式披露《关于深圳基本半导体股份有限公司境外发行上市及境内未上市股份“全流通”备案通知书》,标志着基本半导体境外发行上市及境内未上市股份“全流通”事项已通过证监会备案,为其登陆香港联合交易所铺平了关键道路。

根据备案通知书内容,基本半导体拟发行不超过39,357,800股境外上市普通股,计划在香港联合交易所实现上市。同时,该公司49名股东拟将所持合计260,148,242股境内未上市股份转为境外上市股份,后续将在香港联合交易所上市流通。

证监会在备案通知中对基本半导体提出多项要求:自备案通知书出具之日起至本次境外发行上市结束前,若发生重大事项,需通过中国证监会备案管理信息系统依规报告;完成境外发行上市后15个工作日内,需通过该系统报告发行上市情况,且在整个过程中需严格遵守境内外相关法律法规及规则。此外,若自备案通知书出具之日起12个月内未完成相关事项且拟继续推进,基本半导体需更新备案材料。

据悉,基本半导体曾于5月27日向港交所递表,作为中国第三代半导体功率器件行业的领先企业,基本半导体专注于碳化硅功率器件的研发、制造及销售,是国内唯一一家整合了碳化硅芯片设计、晶圆制造、模块封装及栅极驱动设计与测试能力的企业,在行业中占据先发优势。

碳化硅作为领先的第三代半导体材料,凭借卓越性能成为功率器件行业未来发展的关键方向,而新能源汽车是其最大的终端应用市场。基本半导体已成为国内首批大规模生产和交付新能源汽车碳化硅解决方案的企业之一,其车规级碳化硅功率模块已应用于领先汽车制造商的量产旗舰车型,目前已获得10多家汽车制造商超50款车型的design-in记录。

依托持续的创新与强大的研发能力,基本半导体构建了全面的产品组合,涵盖碳化硅分立器件、车规级和工业级碳化硅功率模块及功率半导体栅极驱动,解决方案广泛服务于新能源汽车、可再生能源系统、储能系统、工业控制、数据及服务器中心及轨道交通等多个领域。根据弗若斯特沙利文的资料,按2024年收入计,该企业在全球及中国碳化硅功率模块市场分别排名第七及第六,在两个市场的中国公司中均位列第三。

自2016年成立以来,基本半导体深耕碳化硅半导体应用领域,掌握全产业链关键技术。截至2024年12月31日,公司持有163项专利,并已提交122项专利申请,核心产品性能达到国际标杆水平。作为行业领军企业,基本半导体还承担了工业和信息化部、科学技术部及广东省政府的数十个国家级和省级项目,与深圳清华大学研究院合作成立第三代半导体材料与器件研发中心,同时获认可为多项行业创新及工程技术研究中心,主导或参与制定了三项中国有关碳化硅半导体及栅极驱动的国家标准。

在生产布局方面,基本半导体不断深化IDM模式,是中国唯一一家以自主能力覆盖碳化硅芯片设计、晶圆生产、模块封装及栅极驱动设计与测试全价值链且各环节均实现量产的碳化硅功率器件IDM企业。公司目前在深圳设有晶圆厂,无锡设有封装产线,并计划在深圳及中山进一步扩大封装产能,建成后将拥有国内领先的碳化硅功率模块封装产能。

市场表现方面,基本半导体产品认可度持续提升。截至2024年12月31日,其用于新能源汽车产品的出货量累计超90,000件;碳化硅功率模块销量从2022年的超500件增至2023年的超30,000件,2024年进一步增至超61,000件。伴随产品销量增长,公司收入也实现稳步提升,从2022年的1.169亿元人民币增长至2023年的2.206亿元人民币,2024年再增至2.99亿元人民币。

2.三星显示整合苹果业务团队 成立XR微显新部门

据韩媒报道,三星显示公司近日宣布对其内部组织架构进行重大调整,以提升对苹果等关键客户的响应能力和进一步拓展新兴市场。

此次调整中,三星显示将其中小显示器事业部下属的A业务团队中专门负责苹果业务的A开发团队升级为A开发实验室。这一举措旨在整合此前分散的职能,增强对苹果需求的快速响应能力。与此同时,A销售团队将转至战略营销办公室。

此外,三星显示还在中小显示器事业部内成立了一个新的M业务开发团队,专注于开发尺寸约为1英寸的XR设备用微型显示器。此前,微型显示器的开发工作由直接向总裁汇报的M-PJT团队负责。

在大型显示器事业部方面,原事业部副总裁孙东日被任命为新的负责人,并兼任IT事业部负责人。这一职位此前由李钟赫担任,李钟赫已于21日被任命为三星风险投资公司副总裁兼代表董事。

值得一提的是,孙东日在2022年12月晋升为副总裁,当时三星显示曾表示,孙东日通过建立基于系统的良率分析体系并优化大规模生产流程,为提前实现QD-OLED大规模生产良率目标以及在不增加投资的情况下提高生产效率做出了显著贡献。

自去年年底以来,副总裁李柱亨一直负责中小企业部门。此次调整中,IT业务团队的职能也得到了加强,新增了驱动开发、模块开发和单元外包等职能。事实上,三星显示在7月份就已加强其IT业务团队,新增了IT销售团队,以应对不断增长的IT OLED市场需求,包括为其正在建设中的第8代IT OLED生产线(A6)争取客户。该生产线计划明年投产,将量产包括苹果MacBook使用的IT OLED显示屏。

在高管人事方面,三星显示于11月25日宣布,在2026年例行高管人事调整中,共有23人获得晋升,其中包括8名副总裁。今年的晋升人数较2025年增加了7人,显示出公司对管理能力和技术创新的高度重视。

3.AI需求催生封装变革,部分ASICs或从CoWoS转向EMIB技术

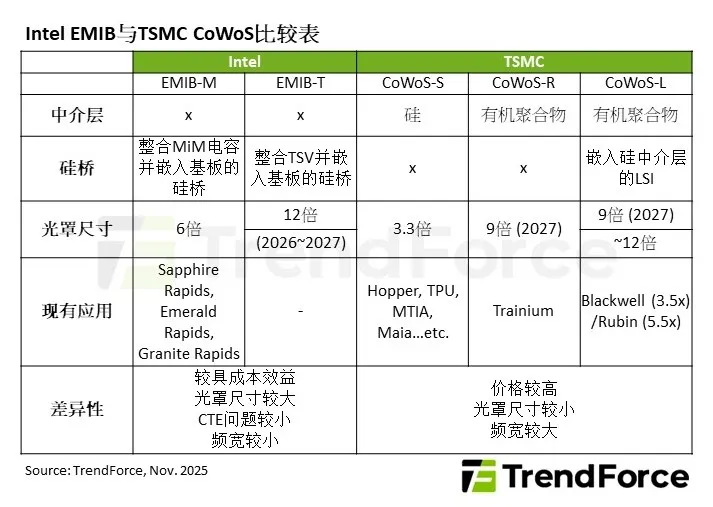

TrendForce最新研究显示,AI HPC对异质整合的需求依赖先进封装技术,其中TSMC的CoWoS解决方案是关键技术。然而,随着云端服务业者加速自研ASIC,对封装面积的需求不断扩大,已有CSP开始考虑转向Intel的EMIB技术。

TrendForce指出,CoWoS方案通过中介层连接不同功能芯片,目前已发展出CoWoS-S、CoWoS-R与CoWoS-L等技术。随着NVIDIA Blackwell平台2025年进入规模量产,市场需求已高度倾向内嵌硅中介层的CoWoS-L。然而,CoWoS面临产能短缺、掩膜版尺寸限制和价格高昂等问题,促使Google、Meta等北美CSP积极与Intel接洽EMIB解决方案。

相比CoWoS,EMIB具有结构简化、热膨胀系数问题较小、封装尺寸更具优势等特点,能为AI客户提供更具成本优势的解决方案。但EMIB也受限于硅桥面积与布线密度,互连带宽相对较低,延迟性略高,目前仅ASIC客户较积极评估导入。

TrendForce预测,随着Google决定在2027年TPUv9导入EMIB试用,Meta亦积极评估用于其MTIA产品,EMIB技术有望为Intel Foundry Services业务带来重大进展。至于NVIDIA、AMD等对带宽、传输速度及低延迟需求较高的GPU供应商,仍将以CoWoS为主要封装解决方案。