清华系汽车芯片“夫妻店”,冲刺港股:

曦华科技,刚刚向港交所递交招股书,估值28.44亿人民币。

细分赛道并不常引人关注,却至关重要——MCU:之前的汽车“芯片荒”,就是国际MCU大厂波动导致。

自主汽车MCU,尤其是跟智能汽车、物理AI浪潮紧密关联的创业玩家,曦华科技是第一个走到IPO时刻的。

估值近30亿,曦华科技经营状况如何

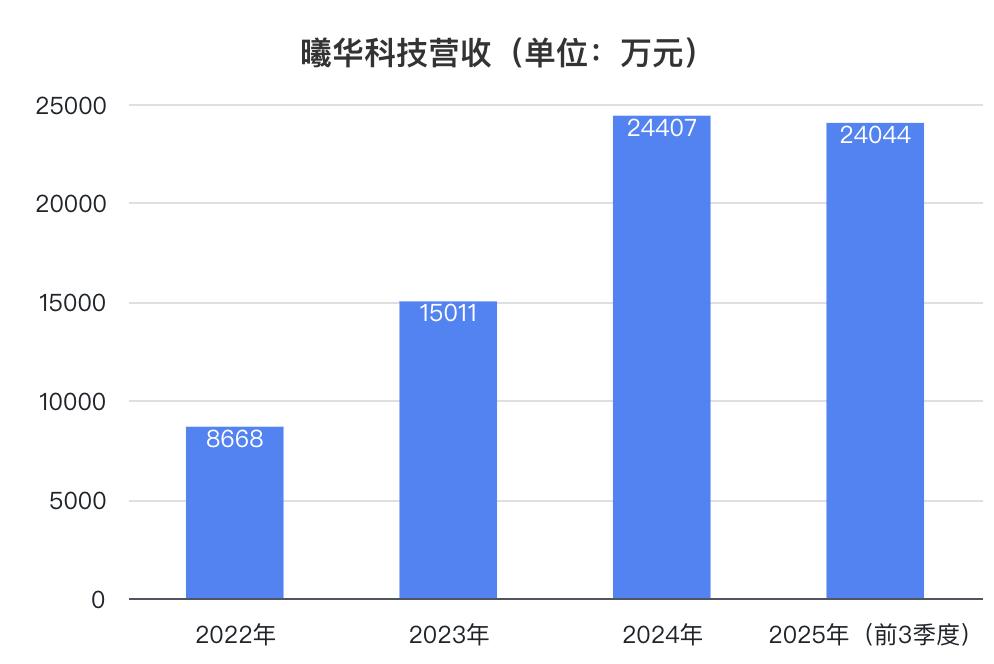

根据招股书披露,曦华科技从2022年起的营收分别为:

2022–2024年复合年增长率达67.8%,而2025年前三个季度,就已经追平了2024全年营收,所以从这个层面看,曦华科技业务是高速迅猛扩张的。

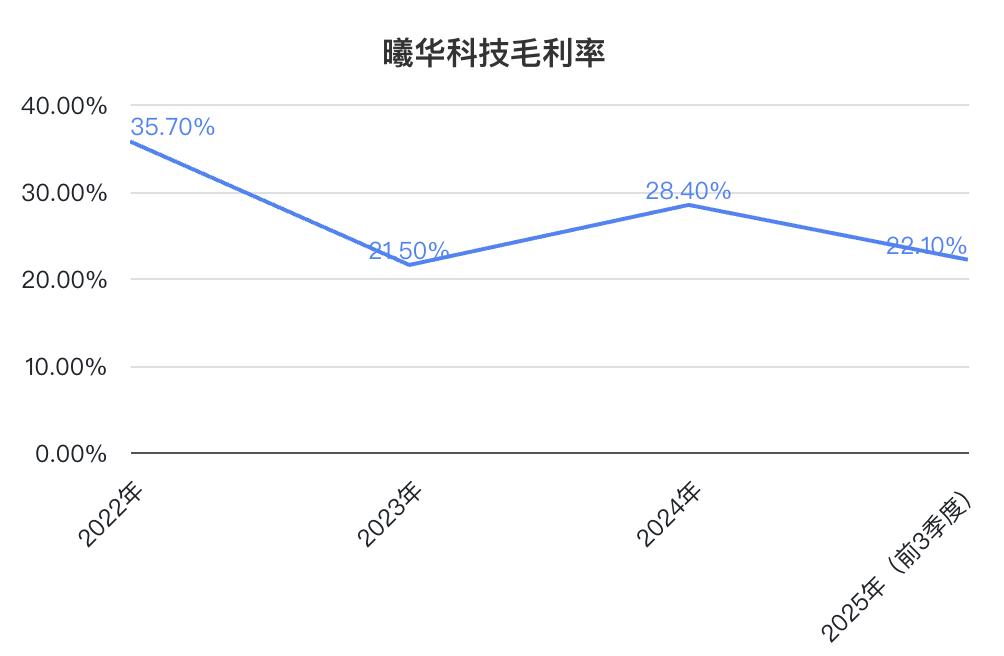

不过相对于半导体行业,尤其是Fabless模式的半导体公司来说,曦华科技目前的毛利率水平仍然没有走出“创业”阶段:

具体原因,其实曦华科技在招股书“风险”一栏已经多少有解释,比如Fabless模式的前五大供应商采购占比连续多年超过80%,其中最大供应商占比曾达65.6%,高度集中的供应链使曦华科技在面对晶圆代工、封装测试等核心环节的成本上涨时,议价能力相对较弱。

以及大力发展的第二增长曲线——智能感控芯片(TMCU等),在2025年前9个月收入激增521%,但毛利率仅有9.2%,严重拉低毛利水平。

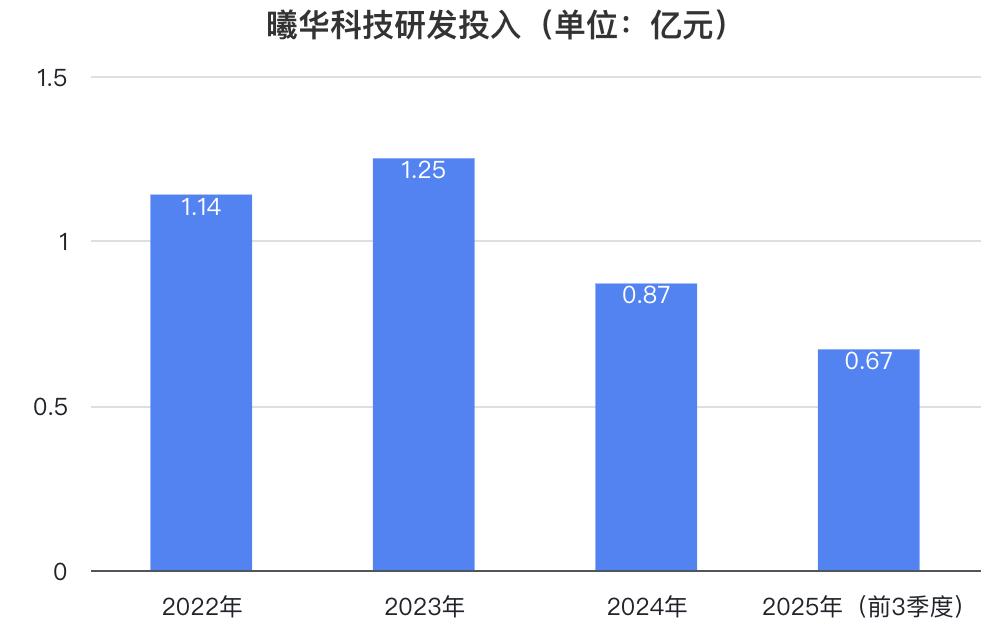

由此,也引出了曦华科技的研发投入情况:

年均研发投入一亿左右,但研发投入占超过35%,远高于行业平均。

不过研发的投入产出比并不算高,比如2024年研发投入8683万元仅产出专利12项,平均每项专利成本723万元,研发转化效率低于行业均值(同业平均每项专利成本约300万元)。

这说明,曦华科技押注的AI Scaler、TMCU等等,尚未转化成核心竞争力,也解释了为何现阶段毛利偏低——高强度的技术投入,尚未能形成与之匹配的市场竞争力和定价权。

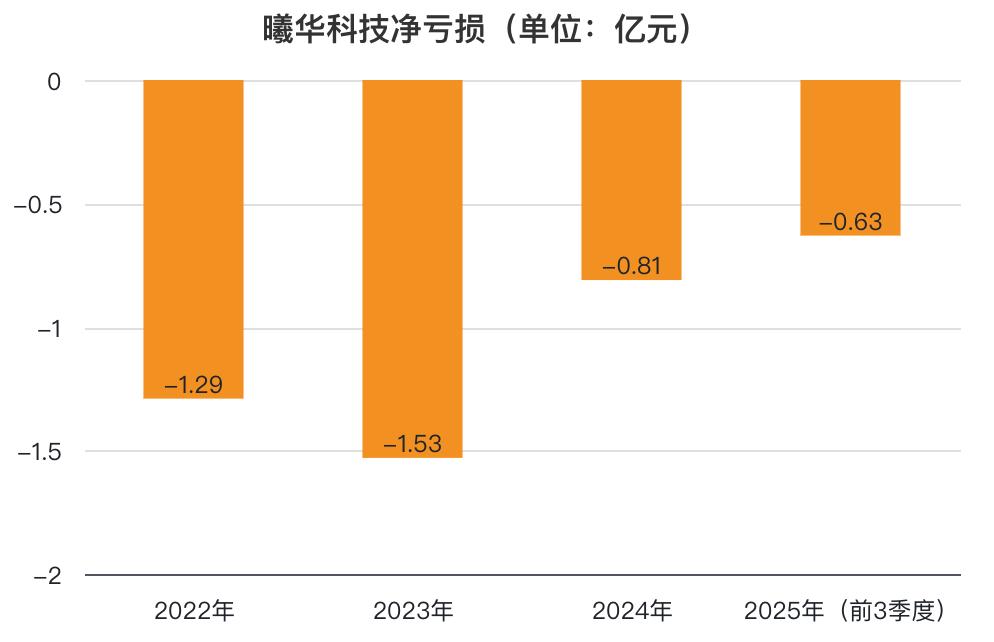

整体经营层面,曦华科技成立以来未实现盈利,累计净亏损超4.2亿元:

净亏损之外,经营现金流金额也一直为负,相当于持续净流出,自身“造血”能力尚未形成。

结合账面资金,截至2025年9月末,现金及等价物6.05亿元,较2024年末增长60.8%,不过主要依赖新增银行借款4.3亿元,有息负债规模已达10.23亿元,资产负债率攀升至50.9%。

这也反映出,曦华科技IPO实际上是迫在眉睫的,因为任何一个季度融资不畅或业务拓展不及预期,都可能面临流动性危机。

这里有一个值得注意的情况:

亏损和研发投入,几乎出现1:1的情况,说明曦华科技在生产、运营成本层面,一直处于打平的状态。

所以,曦华科技研发投入的到底是哪种汽车芯片?

曦华科技在做什么?

汽车MCU种类极多,曦华科技主营业务聚焦在Scaler芯片。

这是一种图像/视频处理芯片,其核心功能是解决不同设备间图像格式不匹配的问题。

你可以把它想象成一个高度智能的“图像翻译官”或“格式适配器”,当视频信号源(如手机主板、游戏机)的输出分辨率、刷新率与显示屏幕(如手机屏、车载屏)的固有参数不一致时,Scaler芯片负责对图像信号进行接收、解析、缩放和优化处理,使其能完美匹配并显示在目标屏幕上。

核心技术就三点,首先是将输入图像智能缩放到与显示面板匹配的分辨率,这是其最基本也是最重要的功能;其次是画质增强:在缩放过程中或之后,通过算法提升图像的清晰度、对比度、色彩等;以及格式转换与桥接,即兼容并处理多种视频输入/输出接口协议,实现不同制式设备间的连接。

曦华科技的创新之处在于全球首创ASIC架构设计Scaler芯片,相比行业传统FPGA方案,ASIC具有性能更高、功耗更低、成本更优的特点。

根据招股书披露,2024年曦华科技的Scaler芯片出货量3700万片,在全球Scaler行业中排名第二(第一是赛灵思),在更具技术壁垒的ASIC Scaler细分领域排名第一。

Scaler本身是一个持续增长的市场,传统驱动来自智能手机售后维修换屏,实现新旧屏幕的兼容;新兴驱动则是智能汽车多屏联动的普及——前面数据中曦华科技的持续增长,也就得到解释了。

Scaler之外,曦华科技的产品方案还包括:

其中尤其值得一提的是TMCU——Touch MCU,即集成触控功能的车规级微控制器,是曦华科技的核心战略产品。

能干什么呢?比如方向盘托收检测、触控按键、空调面板、车门把手、尾门脚踢感应、乘客检测等等。

先进性在于超高量程检测、单芯片高集成和强环境适应性三个层面:

超高量程:能直接、稳定地检测方向盘加热丝等产生的大负载电容,无需复杂的“化整为零”式间接测量,方案更简单可靠;还能精准识别手指的轻微接触或悬空手势。

单芯片高集成设计:非“MCU外挂触控芯片”的传统方案,而是将ARM Cortex-M0+内核、大容量存储、丰富外设与高性能电容检测IP真正集成在单颗芯片内,减少了外围电路、降低了系统复杂性和故障点,提升了整体可靠性。

车规级可靠性与环境适应性:支持主动屏蔽(Active Shielding) 技术以提升防水性能,并通过了严苛的电磁兼容性(EMC)测试。能在-40°C 至 105°C 的极端环境温度范围内保持电容检测的稳定性,适应全球各地车载环境。

以及更加深刻的“自主可控”含义:基于40nm国产工艺打造,构建了全国产供应链。

到这一步大家也能看出来,TMCU的能力,不仅仅应用在智能汽车,也能广泛应用在具身智能领域,作为灵巧手、复杂环境作业的“肢端”触觉处理器。

这其实才是区分曦华科技与传统汽车芯片厂商、支撑其IPO想象空间的关键。

曦华科技从何而来

最后,再来看一下曦华科技的背景。

创始人陈曦,1993年毕业于清华大学汽车系,还主修过法学、计算机等等,属于“通才”型创始人。

曦华科技之前,陈曦从事过数年亚洲公司重组咨询、美国高收益债投资工作;在国内知名私募股权基金担任投资总监,评估及投资过多个工业、资源能源、跨境投资领域的项目。

2015年,陈曦作为合伙人之一创办了和聚百川投资管理有限公司。

2018年,陈曦创办曦华科技,任职董事长,不过同时也兼任和聚百川总经理。

曦华科技成立以来公开数据可查的融资共7轮:

值得关注的产业投资方包括上汽、北汽、奇瑞、汇川等等。

招股书未直接披露累计融资总额,但可通过 “发行前股份总数” 及 “C1轮融资价格” 进行倒推估算。

其中C1轮融资额是以每股人民币287.81元(拆股后)的价格发行了1,526.72股,融资约人民币4,394万元,由此推算出公司发行前的总股本估值约为人民币67.2亿元。

创始团队(陈曦、王鸿及员工平台)持股约65.51%,对应约44.0亿元。这意味着,外部投资者用总计约23.2亿元的出资,换取了约34.49%的股份。

由于早期融资成本更低(股价更低),投资者实际投入的总现金会少于23.2亿元。结合各轮股价增长幅度综合估算,外部股权融资总现金额可能在人民币11.3亿至13.3亿元之间。

当然,曦华科技2022年还获得了中国银行深圳分行提供的人民币2亿元的银行贷款,这亦是其重要的资金来源。

IPO前最后一轮融资,投后曦华科技估值达到28.4亿元。

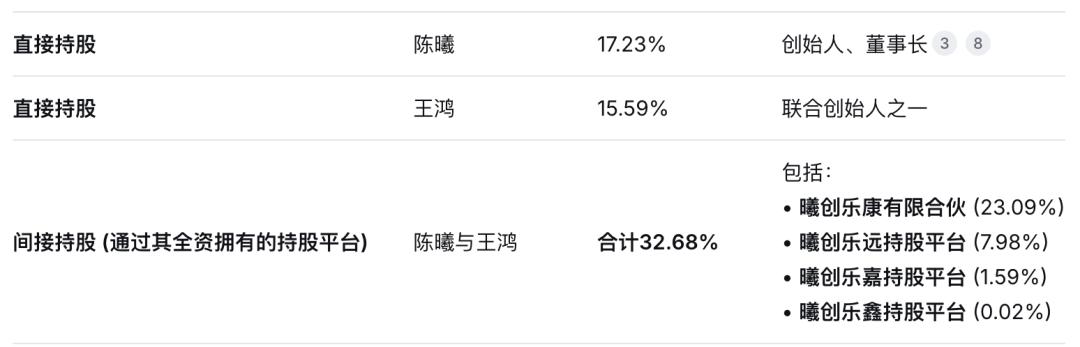

另外值得注意的是,曦华科技在IPO节点股东结构清晰,控制权高度集中:创始人兼董事长陈曦与其配偶王鸿为共同实际控制人,直接及间接持股比例超过三分之二(约65.51%):

目前还是是典型的创始人稳定控制的公司,这有利于贯彻长期技术战略,但也意味着公司的发展与创始人深度绑定。

最后,总结一下曦华科技在IPO节点的状态:

主营Scaler芯片持续扩大规模,已经基本迈过“转正”门槛,已经布局了触控、方向盘HoD、车灯、电机驱动、屏幕、电池等细分方向。

不过毛利受供应链影响较明显,波动大。

同时伴随对新技术的高强度投入,造成持续亏损,并且新技术新方案尚未形成核心竞争力,典型的技术落地和现金流赛跑的状态。

不过,这一点也是曦华科技和诸多已经上市的汽车MCU玩家不同之处,也是曦华科技潜力空间的主要支撑。

所以,曦华科技本身是国内智能汽车发展的又一个缩影,抓住智能汽车、物理AI的机遇搭乘风口起飞。

招股书地址:https://www1.hkexnews.hk/app/sehk/2025/107931/documents/sehk25120302622_c.pdf