黄仁勋再再再次出发警告……

当地时间12月3日,在华盛顿智库美国战略与国际问题研究中心(CSIS)举办的一场活动上,英伟达CEO黄仁勋又发出警告称:美国限制英伟达芯片对华出口的举措,实质上已拱手让出全球第二大人工智能市场。“如果将中国市场完全让给其本土企业,还将为中国向其他国家输出先进技术创造便利条件。”

实际上,这一说法不算“耸人听闻”。

几乎同一时间,彭博社报道称:寒武纪科技计划在2026年将其AI芯片产量提高三倍以上,目标是从华为技术有限公司手中夺取中国市场份额,并填补英伟达公司被迫退出后留下的空白。

消息称,寒武纪正准备在2026年交付50万台AI加速器。其中包括多达30万台思元590和690芯片。知情人士还表示,该公司将主要采用中芯国际最新的“N+2”7纳米制程工艺。

不过很快,北京时间12月4日晚,寒武纪即发布“严正声明”表示:今日媒体及网络传播的关于公司产品、客户、供应及产能预测等相关信息,均为误导市场的不实信息。

尽管寒武纪进行了辟谣,但不可否认的是,在英伟达被“管制”的这段时间里,它是最大的受益者之一。

01 寒武纪增长趋势有望延续

今年10月17日,寒武纪发布财报显示,2025年第三季度公司营收17.27亿元,同比增长1332.52%;2025年前三季度营收则为46.07亿元,同比增长2386.38%。

利润上则是有了质的变化。2025年前三季度,寒武纪合计实现了16.05亿元的归母净利润,而2024年的前九个月,则是7.24亿元的净亏损。

寒武纪股价变化

业绩的强劲表现带动了股价的持续上扬。自2021年以来,寒武纪市值已增长9倍,截至12月4日收盘,总市值来到5773亿元。

这一增长趋势还有望延续。

根据彭博社消息,寒武纪有望在未来几年赢得包括阿里巴巴集团在内的一些中国企业的新订单。报道还表示,这家芯片设计公司目前已将字节跳动有限公司列为主要客户,字节跳动的订单占寒武纪总订单的50%以上。

为此,寒武纪科技计划在2026年将其AI芯片产量提高三倍以上,目标是从华为技术有限公司手中夺取中国市场份额,并填补英伟达公司被迫退出后留下的空白。

然而,报道也指出其未来发展面临一定挑战。

一方面,寒武纪能否持续增长,不仅取决于人工智能行业的整体发展,也与其能否稳定获得中芯国际的产能支持密切相关。高盛估计,该公司今年AI芯片产量约为14.2万枚。另一方面,制造环节的良率问题也被提及。报道称其思元590和690芯片的良率目前仅为20%。

此外,AI芯片所需的高带宽内存芯片供应也可能成为潜在瓶颈。该领域技术仍是我国企业面临的挑战之一,例如华为昇腾910C目前仍需依赖SK海力士和三星电子的内存产品。

寒武纪发布严正声明

不过,寒武纪对此进行了全盘否认。它表示,“我公司关注到今日媒体及网络传播的关于公司产品、客户、供应及产能预测等相关信息,均为误导市场的不实信息。在此,公司提醒广大投资者,我公司相关事项均以公开披露信息为准,请各位投资者提高信息辨别能力,不传播、不采信来源不明或未经核实的虚假信息”。

02 寒武纪借势崛起

寒武纪的再次崛起,很大程度上源于美国的管制。

作为“AI芯片第一股”,寒武纪于2020年7月在科创板上市。上市即迎来了高光时刻,首日开盘价为250元/股,较64.39元/股的发行价高出近300%,市值超过千亿元。

2020年7月寒武纪在科创板上市

但后续由于失去大客户华为海思,以及被诟病产品线过多、研发资源分散、过分依赖政府订单等问题,股价不断下滑,业绩长期承压。

财务数据显示,2018年至2023年,寒武纪年收入一直在人民币7至8亿元水平徘徊,同期净利润连续为负。这一时期公司毛利率保持在较高水平,60%–70%,但由于研发投入巨大,一度超过收入的150%以上,经营亏损持续。

转机出现在2024年。

转机始于2024年。随着美国对华芯片出口管制不断收紧,英伟达逐步退出中国市场,其CEO黄仁勋更是公开承认,英伟达在中国先进芯片市场的份额“已降至零”。这一市场缺口,为寒武纪带来了关键机遇。其新推出的思元590芯片采用7nm工艺,性能可对标英伟达A100,并能支持几乎所有国内主流大模型,使其成为“国产替代”的重要选择。

与此同时,国内大模型爆发带动算力需求激增。DeepSeek等现象级应用推动阿里、腾讯等大厂加大算力投入。

尽管华为昇腾系列、百度昆仑芯片,以及初创企业壁仞、天数智芯等都友商不同程度的也能满足大企业算力需求,但相比之下,寒武纪作为独立第三方芯片设计公司,能够更灵活地向各类客户供货,不局限于内部生态,这使其在拓展合作伙伴方面具备优势。

于是可以看到,寒武纪自2024年起收入显著攀升。

财务数据显示,2024年开始,寒武纪全年收入达到约11.74亿元,同比增长66%,净亏损收窄至约4.52亿元,尤其是2024年第四季度单季收入9.89亿元,同比大增约75.5%,归母净利润2.72亿元,实现上市以来首次季度盈利。

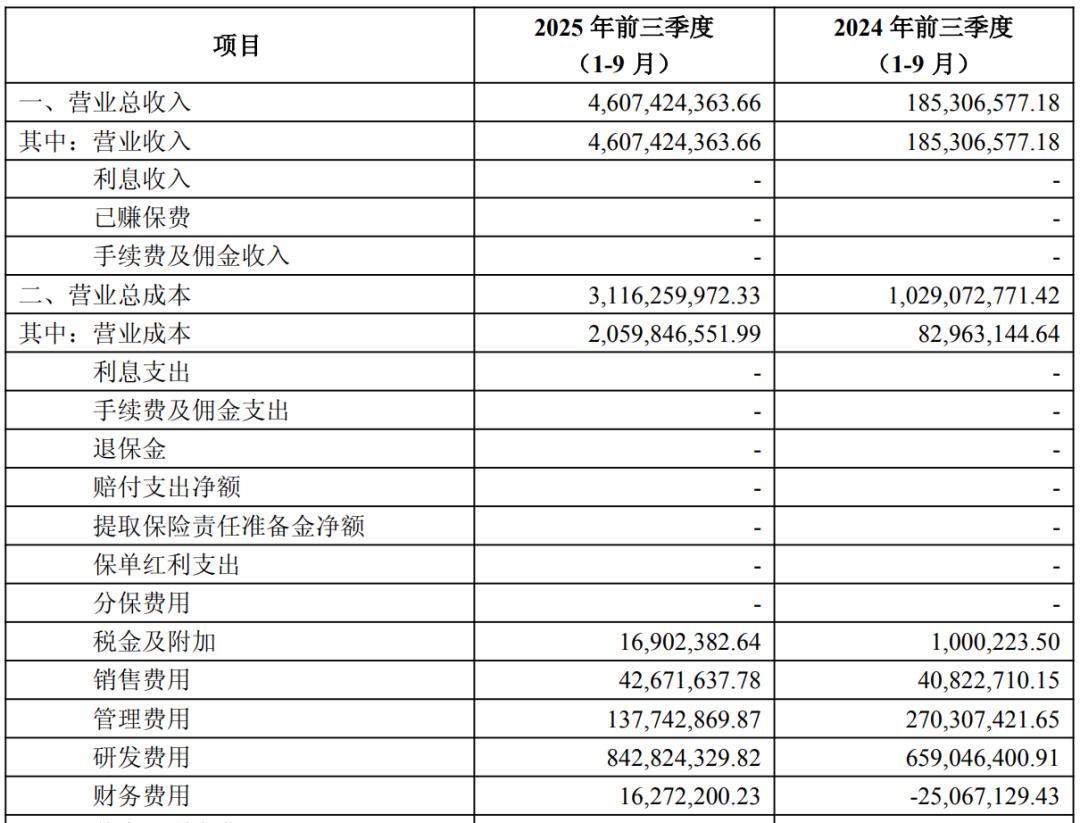

寒武纪2025年前三季度财务状况

时间进入2025年,寒武纪业绩加速释放。第一季度收入环比增长12%,打破过去多年一季度收入环比大幅下滑的季节性规律;第二季度收入达17.69亿元,环比再增59%,同比暴增4425%,毛利率稳定在约56%;第三季度收入约17.27亿元,同比大增1333%,2025年前三季度累计收入达46亿元,已接近公司全年收入指引下限(50亿元)。

市场预期,寒武纪2025年全年有望实现净利润约21.7亿元人民币,净利率超过30%。

03 高增长背后存隐忧

尽管业绩与市值双双飙升,寒武纪仍面临多重挑战,主要体现在客户依赖、产品结构单一和开发生态薄弱三个方面。

客户集中度长期居高不下,已成为其经营中的显著风险。

早期,华为海思曾是其最主要的收入来源;近年,客户结构虽从国资背景的算力中心转向互联网企业,但集中现象并未缓解。2017-2018年,华为海思为其贡献了97%以上的营收;2021年至2023年,寒武纪单客户营收占比均超过60%,前五大客户占比始终维持在85%左右;2024年,第一大客户贡献营收9.296亿元,占比甚至达到79.15%,前五大客户合计占比升至94.63%,远高于芯片行业30%-50%的平均水平。

尽管2025年上半年第一大客户占比降至42.5%,但仍属大客户替换,而非真正意义上的多元化。

寒武纪2025年上半年各业务营收

产品结构方面,寒武纪营收高度集中于云端产品线。

2024年,该业务占总营收99.3%,2025年上半年进一步升至99.6%。这种“偏科”状态使公司业绩极易受细分市场波动影响。

例如,2025年第三季度,随着国内大模型训练需求高峰过去、市场向推理侧转型,寒武纪因推理芯片布局相对滞后,单季营收增速已出现环比放缓。同时,公司存货规模已达26.90亿元,若云端需求持续走弱,存货减值风险将显著上升。

更具长期挑战的是开发生态构建。英伟达凭借CUDA生态建立了深厚的护城河,用户迁移成本高、周期长。寒武纪虽在软件生态上持续投入,但追赶仍需时间。

此外,公司还面临“内忧外患”。对外,其已被纳入美国实体清单,获取先进EDA工具、IP授权及台积电先进制程产能可能受限;对内,华为昇腾、百度昆仑等竞争对手正持续加码,市场竞争日益激烈。

总体来看,寒武纪的业绩爆发与市值飙升,是地缘政治变局、国产替代浪潮与自身技术积累共同作用的结果。在美国持续收紧芯片出口管制的背景下,其作为国产AI芯片龙头企业的战略价值凸显,并已初步展现出承接市场需求的能力。

然而,依赖大客户、产品结构单一、生态构建滞后以及内外竞争压力等挑战依然严峻,未来能否持续把握机遇、突破瓶颈,将决定其能否真正成长为具有国际竞争力的行业支柱,而不仅仅是一个“替代选项”。