2025年的岁末,中国半导体行业迎来了“高光时刻”。

就在12月17日,国产GPU独角兽沐曦股份正式登陆科创板,其K线图的暴涨几乎具象化了所有人对“算力自主”的渴望。而在此之前,另一家明星企业摩尔线程也以惊人的速度完成了IPO辅导并挂牌。加上刚刚通过港交所聆讯的壁仞科技,中国半导体行业仿佛正在经历一场史无前例的“算力狂欢”。

高估值、高涨幅、强情绪,背后折射的并不仅是投资者对“GPU 国产替代”的热情,更是对中国半导体行业进入新阶段的一次集体投票。

表面看,这是算力芯片的故事;但如果把视角拉远,会发现一个更重要的信号正在浮现——芯片的价值重心,正在从“集中算力”向“无处不在的智能”迁移。而这,恰恰是物联网半导体行业即将迎来深刻变化的前奏。

从资本热潮到产业逻辑:为什么是现在?

沐曦、摩尔线程的上市,发生在一个非常特殊的时间窗口。

一方面,大模型、AI 应用的快速落地,让算力第一次成为一种“基础设施级资源”;另一方面,外部环境的不确定性,使“自主可控”“供应链安全”从口号变成了刚性需求。在这两股力量的叠加下,资本开始重新评估中国芯片产业的长期价值。

但更值得注意的是,这轮热潮并没有停留在云端算力。

随着 AI 技术成熟和成本下降,算力开始从数据中心向边缘和终端扩散。从智能汽车、工业设备,到可穿戴、家居、城市基础设施,越来越多场景不再满足于“把数据传到云端再处理”,而是希望在本地完成判断和决策。

这意味着,真正的增量市场,不只在 GPU,也不只在服务器,而是在数量级更庞大的——物联网终端与边缘设备。

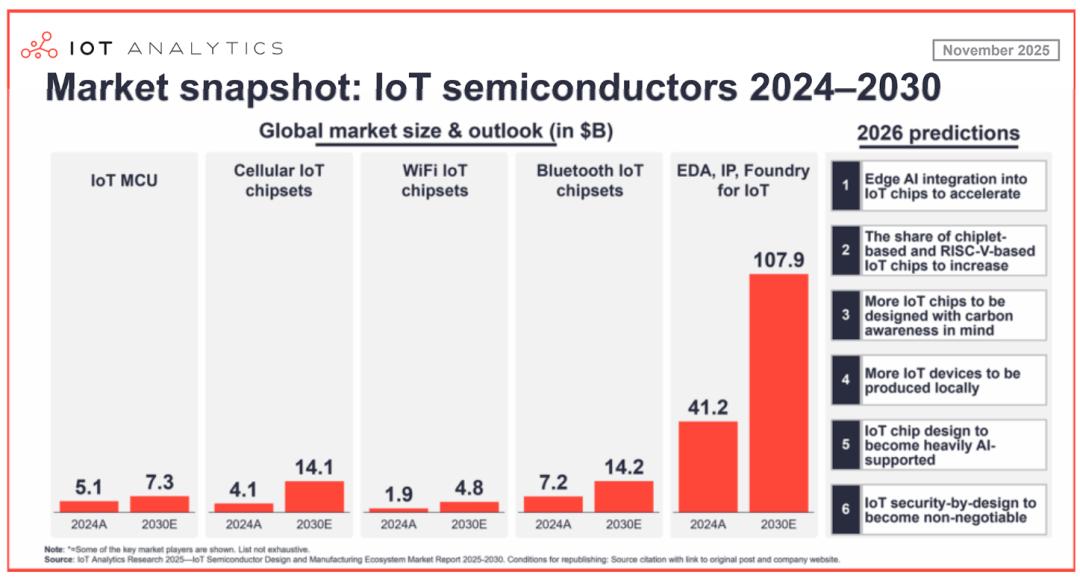

2026年物联网半导体行业的6大预测

基于上述背景,IoT Analytics 提出了针对2026年的六大核心预测。这不仅仅是趋势,更是未来三到五年半导体行业的“作战地图”。

拐点一:边缘AI集成进程显著提速——从“贵族”到“平民”

核心观点:2026年将开启搭载边缘AI加速功能的物联网设备大规模应用的首轮浪潮。

技术下沉:NPU与AI算力核心将不再是高端设备的专属。新型IoT SoC设计将引入轻量级NPU、矢量扩展指令集及类DSP的AI核心。

场景爆发:支持AI的芯片组将广泛渗透至传感器、IoT连接模组、工业PC及中端网关。

工具配套:随着NPU嵌入带来的设计难度增加(如热预算、验证复杂性),市场对“AI-ready”的EDA工具和可复用IP(如低功耗NPU)的需求将全面爆发。

深度解读:这意味着未来的温湿度传感器可能自带异常检测算法,摄像头在本地就能完成人脸脱敏。对于OEM来说,AI不再是营销噱头,而是诸如“离线唤醒”、“实时缺陷检测”等核心功能的基石。

拐点二:Chiplet与RISC-V份额激增——架构层面的“乐高化”

核心观点:模块化设计(Chiplet)与开放架构(RISC-V)将在2026年迎来显著增长。

Chiplet(芯粒):将计算、存储和I/O功能解耦为更小的裸片,利用不同工艺节点生产。2026年,这种模式将从高端服务器下沉到IoT、汽车及AI芯片组中,显著降低一次性工程费用(NRE)。

RISC-V:其开放、模块化的指令集架构允许企业构建差异化处理器,不再受限于封闭的IP生态系统。预计2026年,RISC-V将在低功耗IoT边缘设备、边缘AI处理器及汽车子系统中进一步普及。

深度解读:这对于中小芯片设计公司是巨大的利好。你不需要重新设计整个SoC,只需要购买标准的连接Chiplet,再专注于设计自己核心的AI加速Chiplet,然后像搭积木一样封装起来。

拐点三:碳足迹成为设计“硬指标”——第四维度的竞争

核心观点:碳追踪正日益被视为物联网的核心设计约束,与功耗、性能、面积和成本(PPAC)并列。

法规倒逼:随着欧盟《企业可持续发展报告指令》(CSRD)等法规落地,碳透明度已成必然。

工具升级:2026年,EDA工具和IP供应商将把排放数据纳入PPAC的早期评估体系。工程师在设计阶段就能看到每个架构选择对“隐含碳”的影响。

采购变革:OEM采购团队将开始横向对比芯片的“隐含碳”数据,“碳意识选型”将成为常态。

深度解读:这标志着半导体行业从“性能至上”向“可持续至上”的范式转移。未来,一颗芯片的竞争力不仅仅取决于它跑得有多快、多省电,还取决于它“生来”是否干净。对于芯片厂商而言,建立可审计的碳数据模型将成为新的市场准入门槛——如果你的碳数据是一笔糊涂账,你可能连参与竞标的资格都没有。

拐点四:生产本地化——“Made in Local”的回归

核心观点:到2026年,更多物联网芯片将在区域生态系统内完成制造、封装和组装。

政策驱动:美、欧、中、日等国政府通过巨额补贴(如美国《芯片与科学法案》、中国“大基金”)推动半导体生产本地化。

产能释放:许多专注于物联网相关工艺(如成熟节点逻辑、模拟、嵌入式存储器)的新建晶圆厂将在2026年投产。这不仅是为了降低地缘政治风险,也是为了保障供应链的安全与韧性。

深度解读:全球半导体供应链正在从追求极致效率的“全球化分工”,转向追求极致安全的“区域化闭环”。对于IoT企业来说,这意味着供应链策略的彻底重构:“多地备份”不再是冗余浪费,而是生存必须。随着2026年新建产能的集中释放,成熟制程芯片可能会迎来供应格局的再平衡,这对依赖稳定供货的工业和汽车客户是重大利好。

拐点五:AI Design AI——工程师的“硅基副驾驶”

核心观点:2026年,AI将不仅仅是辅助工具,而是开始作为工作流的“副驾驶”(Copilots)。

全流程渗透:AI辅助验证、约束检查及布局优化将在物联网设计团队中得到广泛应用。

代理式AI(Agentic AI):行业正从简单的代码生成向“自主设计代理”演进。这些代理将协调现有的EDA工具,自动化执行常规步骤,让人类工程师专注于架构选择和关键决策。

深度解读:随着IoT芯片要在指甲盖大小的地方集成射频、传感、计算和电源管理,设计的复杂度已经逼近人类工程师的脑力极限。AI的介入不是为了“替代”工程师,而是为了“拯救”工程师。2026年,芯片设计的门槛将发生结构性变化:初级重复劳动将由AI代劳,工程师的核心价值将回归到更高维度的架构定义和系统级决策上。

拐点六:安全设计成为“入场券”——从可选项到必选项

核心观点:安全设计已从“最佳实践”转变为监管层面的“期望”。

合规强制:《欧盟网络弹性法案》等法规要求设备在上市前必须具备可验证的硬件防护。硬件信任根、安全启动将在2026年成为高端IoT MCU的标配。

后量子密码学(PQC):为了应对未来的量子威胁,NIST指导2035年前完成PQC迁移。受此驱动,2026年,能源、车联网等长生命周期领域将出现内置PQC就绪安全模块的芯片试点。

深度解读:安全不再是发生事故后的“补丁”,而是产品出厂时的“基因”。特别是在工业、汽车等长生命周期领域,设备一用就是十年二十年。现在的安全设计,实际上是在为2035年的量子计算威胁买保险。对于OEM而言,如果现在选用的芯片不支持硬件级安全或PQC演进,那么这些设备在未来几年内就有可能变成无法合规的“电子垃圾”。

从“算力神话”到“无处不在的智能”

沐曦与摩尔线程的上市,标志着国产芯片在云端算力上完成了从0到1的悲壮突围。而2026年的物联网半导体变革,则是端侧应用从1到100的繁荣铺开。

这是一个比云端更复杂、更碎片、但也更具生命力的市场。面对这6大趋势,不同的企业需要立刻调整“作战地图”。

对于芯片设计公司:

停止参数内卷,转向场景差异化:算力堆砌不再是唯一出路。请立刻评估你的IP库中是否有轻量级NPU储备。

拥抱新架构:认真考虑RISC-V与Chiplet技术,这可能是打破巨头垄断、降低流片成本的唯一机会。

建立碳数据模型:别等客户问你要碳数据时才去查表,现在就开始建立碳足迹数据模型,将其作为产品的差异化卖点。

对于设备制造商(OEM):

拒绝“假智能”:不要再把“智能”完全寄托于云端。如果你的设备断网就变“傻”,在2026年将被市场淘汰。寻找支持端侧推理的SoC供应商是当务之急。

安全左移(Shift Left):在产品定义阶段就引入安全合规审查(如SBOM管理)。如果你想进入欧洲或汽车市场,硬件级安全不是附加题,而是必答题。

对于产业投资人:

寻找“卖铲人”:GPU的估值已在山顶,目光不妨下移。关注那些能提供 AI EDA插件、安全合规自动化工具以及 Chiplet互联接口IP 的企业。在2026年的淘金热中,他们才是稳赚不赔的赢家。

写在最后

2026年的这场“隐形风暴”,最终将重塑我们对半导体的认知。

价值重构:芯片的价值将从“单一的算力峰值”转向“单位能耗下的智能密度”和“全生命周期的安全合规”。

生态重组:随着制造本地化和RISC-V的崛起,全球半导体供应链将从“单极主导”走向“多极共生”。区域性的芯片生态系统将变得更加重要。

风起于青萍之末。当巨头们在云端为“万卡集群”厮杀时,真正的万物互联革命,正悄然在每一个边缘节点发生。

而物联网半导体,正站在这场变化的核心位置。