随着电源管理成为汽车电动化和AI数据中心等新兴电子应用的基础环节,碳化硅(SiC)和氮化镓(GaN)等宽带隙化合物半导体正成为产业界关注的焦点,呈现出强劲的发展态势。聚焦IDM厂商、无晶圆厂企业和代工厂商的核心动态,近期一系列关键事件与趋势正持续重塑SiC与GaN的产业格局。

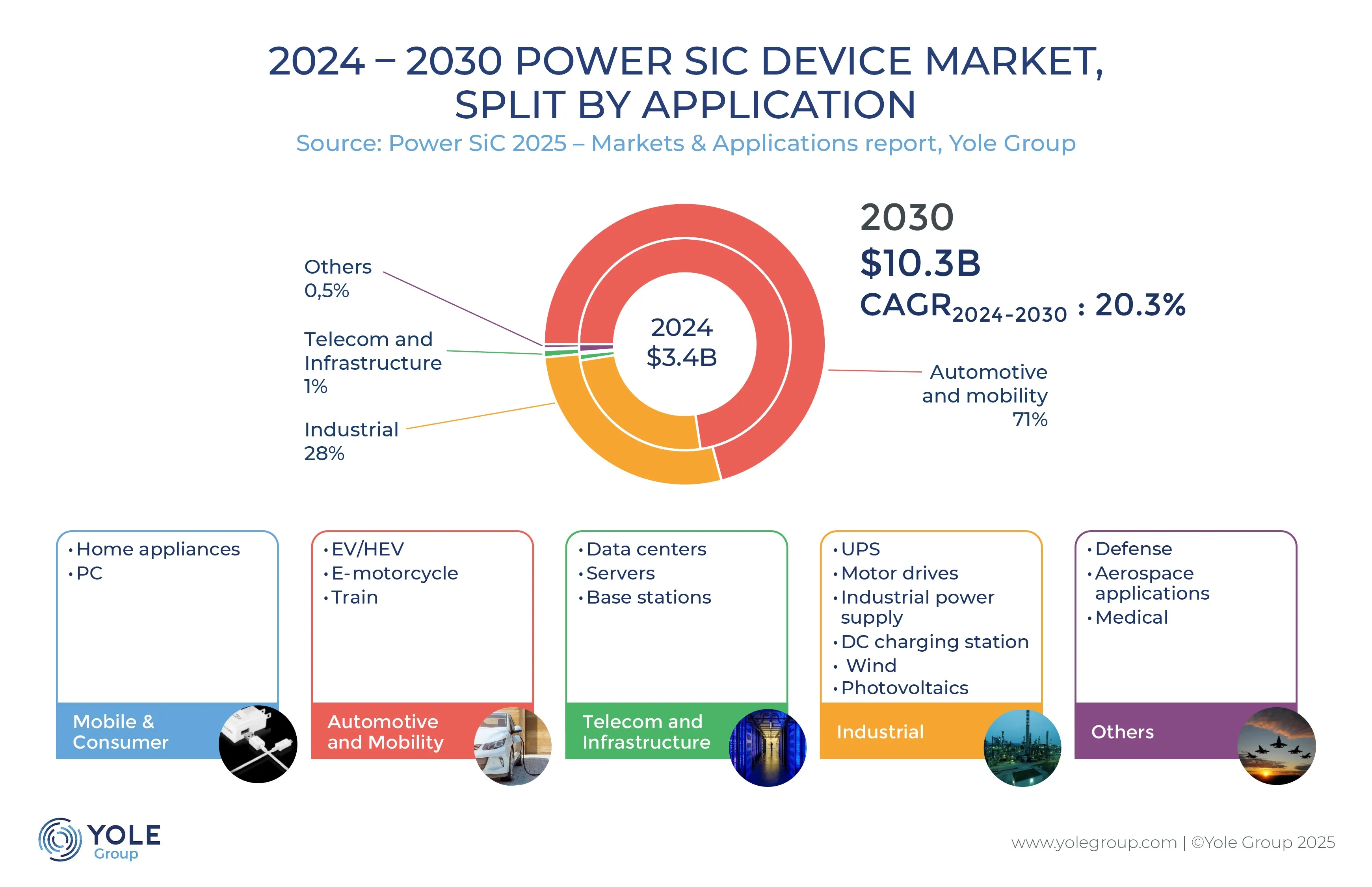

在SiC市场,汽车应用尤其是纯电动汽车逆变器始终是核心增长引擎,据Yole Group分析师预测,尽管2024-2025年纯电动汽车市场增速放缓,但未来五年功率SiC市场规模仍将达到100亿美元,800V快充技术的普及更是成为推动市场增长的重要趋势。2025年3月,中国领先电动汽车制造商比亚迪推出超级电子平台,实现1MW充电功率,5分钟即可补充400公里续航里程,其SiC器件均由旗下半导体部门自主研发生产,成为行业技术突破的重要标杆。不过2025年年中,SiC市场也经历了显著波动,受电动汽车市场增速放缓与中国SiC器件制造商竞争加剧影响,美国SiC晶圆制造商Wolfspeed于6月申请破产保护,直接导致其客户瑞萨电子退出SiC市场,日本SiC厂商JS Foundry也于7月跟进申请破产,直至9月Wolfspeed完成破产重组才重新启动业务。

当前全球SiC产业正加速从150mm(6英寸)向200mm(8英寸)晶圆转型,这一升级成为产业提质增效的关键节点,多家企业陆续取得里程碑式进展。2025年9月,Wolfspeed正式推出200mm SiC晶圆产品组合;英飞凌则在奥地利菲拉赫工厂于2025年第一季度向客户交付了首批基于200mm SiC技术的产品,马来西亚居林工厂的转型工作也在顺利推进;2025年10月,三菱电机位于日本熊本县菊池市的新8英寸SiC工厂正式竣工;博世则选择在加州罗斯维尔的前TSI半导体工厂(2023年收购)启动200mm SiC生产工作。与此同时,受SiC在新兴应用中的战略重要性以及地缘政治引发的供应链安全担忧影响,全球多国纷纷通过私营企业布局或政府资助研发的方式进军SiC市场,印度和新加坡表现尤为活跃。2025年10月,印度无晶圆厂半导体供应商LTSCT与台湾Hon Young Semiconductor(HYS)建立长期合作伙伴关系,计划在台湾HYS工厂联合开发高压SiC晶圆;同年11月,SiCSem在印度奥里萨邦破土动工,建设该国首个端到端SiC制造设施;新加坡方面,2025年5月,新加坡科技研究局(A*STAR)正式启动300mm(12英寸)SiC研发项目,着力提升本土在宽带隙半导体领域的技术竞争力。

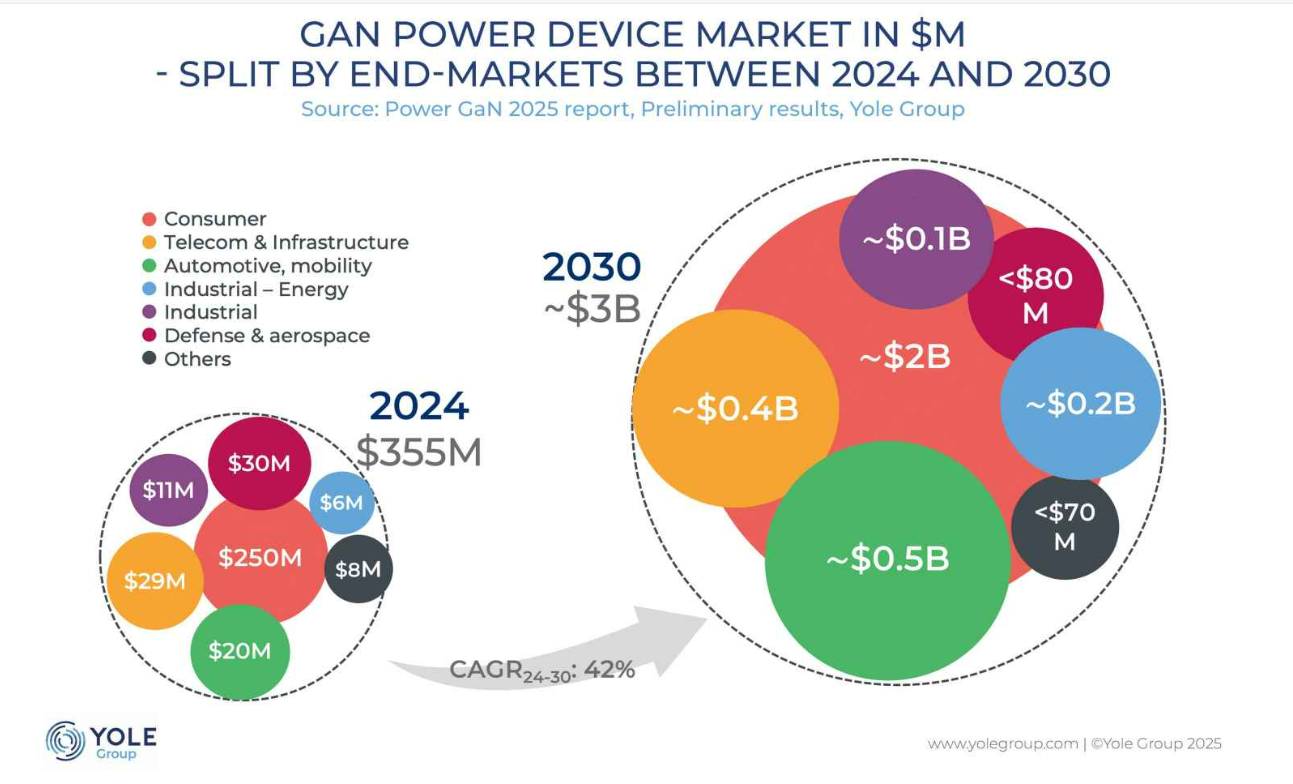

GaN功率器件领域同样呈现蓬勃发展态势,其中300mm(12英寸)晶圆制造的突破成为规模化生产的关键一步。2025年7月,英飞凌宣布其300mm GaN制造计划进展顺利,首批样品将于2025年第四季度交付客户;2025年10月,比利时研究机构Imec联合Aixtron、格芯(GF)、KLA、新思科技和Veeco等多家合作伙伴,启动300mm GaN开放式创新计划,且已在信越化学300mm QST衬底上实现超过650V的击穿电压,创下行业新高。过去数月,IDM厂商与代工厂商之间的一系列战略合作也重塑了GaN市场的供应链格局。2025年3月,意法半导体(ST)与英诺赛科(Innoscience)达成合作,双方共享制造产能,ST可利用英诺赛科的中国工厂产能,英诺赛科则能借助ST的海外工厂产能;2025年4月,美国商业代工厂Polar Semiconductor与瑞萨签署战略协议,获得瑞萨Si基GaN耗尽型技术授权,将在明尼苏达州的200mm工厂为瑞萨及其他客户生产650V级GaN器件;2025年9月,比利时代工厂X-FAB在德国德累斯顿的8英寸工厂推出基于XG035技术平台的Si基GaN耗尽型器件代工服务;而在台积电宣布退出GaN市场后,其原客户Cambridge GaN Devices(CGD)和Navitas分别于2025年10月、11月与格芯达成合作,此前格芯已与台积电签署GaN技术授权协议,进一步巩固了在GaN代工领域的布局。

地缘政治因素也对GaN供应链产生了显著冲击,其中荷兰Nexperia公司的相关事件最为典型。Nexperia是闻泰科技子公司,部分由中国政府持股,也是多家汽车制造商的SiC和GaN器件核心供应商,2025年10月,荷兰政府以安全为由接管该公司,随后中国政府禁止Nexperia在中国封装的产品出口,直接导致多家欧盟汽车制造商陷入芯片短缺困境,直至同年11月荷兰政府暂停对Nexperia治理的控制,这一供应链紧张局势才得以缓解。在此背景下,各国也加速了GaN领域的本土布局,印度的Agnit Semiconductors成为该国首家专注于GaN半导体技术的IDM初创企业,新加坡则由A*STAR主导合作,启动了氮化镓国家半导体转化与创新中心。值得关注的是,垂直架构(vGaN)正成为GaN功率器件的重要发展趋势,相比传统平面结构具有显著优势,2025年10月,安森美(onsemi)推出基于GaN-on-GaN工艺的垂直GaN高压功率半导体,其电流可垂直流过芯片而非表面流动,能提供更高功率密度、更好的热稳定性以及极端条件下的稳健性能;同月,麻省理工学院(MIT)分拆的Vertical Semiconductor公司宣布获得1100万美元种子资金,将加速vGaN晶体管的研发进程。

总体来看,SiC与GaN正处于全球绿色转型、AI革命和地缘政治紧张等多重趋势的交汇点,在电力电子行业中无疑将继续发挥关键作用。随着800V快充的普及、AI数据中心能耗需求的激增以及全球供应链的重构,这两种宽带隙半导体将在晶圆尺寸升级、技术创新、供应链多元化和应用拓展等方面持续突破——SiC向200mm、GaN向300mm转型以提升产能、降低成本,SiC器件性能不断优化、GaN垂直架构实现革命性突破,各国加速本土产能建设以降低地缘政治风险,应用场景也从汽车和数据中心向工业、可再生能源等领域延伸,成为实现碳中和目标的核心技术支撑。从发展前景来看,宽带隙半导体正从小众技术逐步转变为主流解决方案,在塑造未来能源与计算基础设施的过程中,将扮演不可或缺的重要角色。