Meta腾出CoWoS排产「让路」,加上台积电的积极扩产,2026年谷歌把TPU的「算力水龙头」拧到最大,预期产能飙升至430万颗,猛攻英伟达CUDA护城河。

430万颗!

谷歌2026年的TPU最新产能数据曝光。

该数据来自Global Semi Research(全球半导体研究)最新的一项独立研究。

该项研究将谷歌2026年的TPU产能数据更新如下:

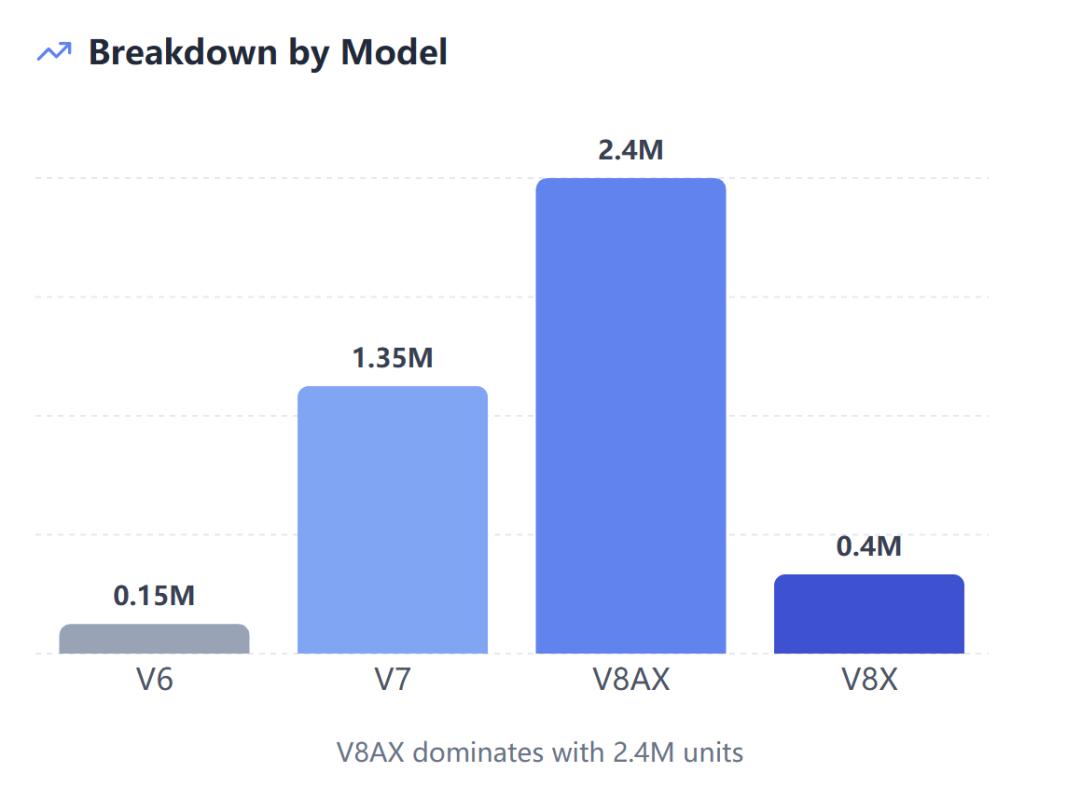

2026年TPU总产能将达到430万颗;按型号拆分V6为15万颗,V7为135万颗,V8AX为240万颗,V8X为40万颗。

其中,V8AX和V8X总计280万颗,占比约65%。

这表明谷歌在产能布局上,将优先保障新一代TPU(可能用于Gemini模型或云服务)的产能,而V6/V7为库存或低端市场,可能用于过渡或特定应用。

该研究指出,谷歌TPU产能原本仅略高于300万颗,此次增长到430万颗主要来自两大因素:

第一,Meta下调了自研芯片产量,并将释放出来的CoWoS产能转向TPU制造;Meta也希望通过此举锁定/确保TPU供应;

第二,台积电扩充CoWoS产能,新增产能预计将于2026年8月投产。

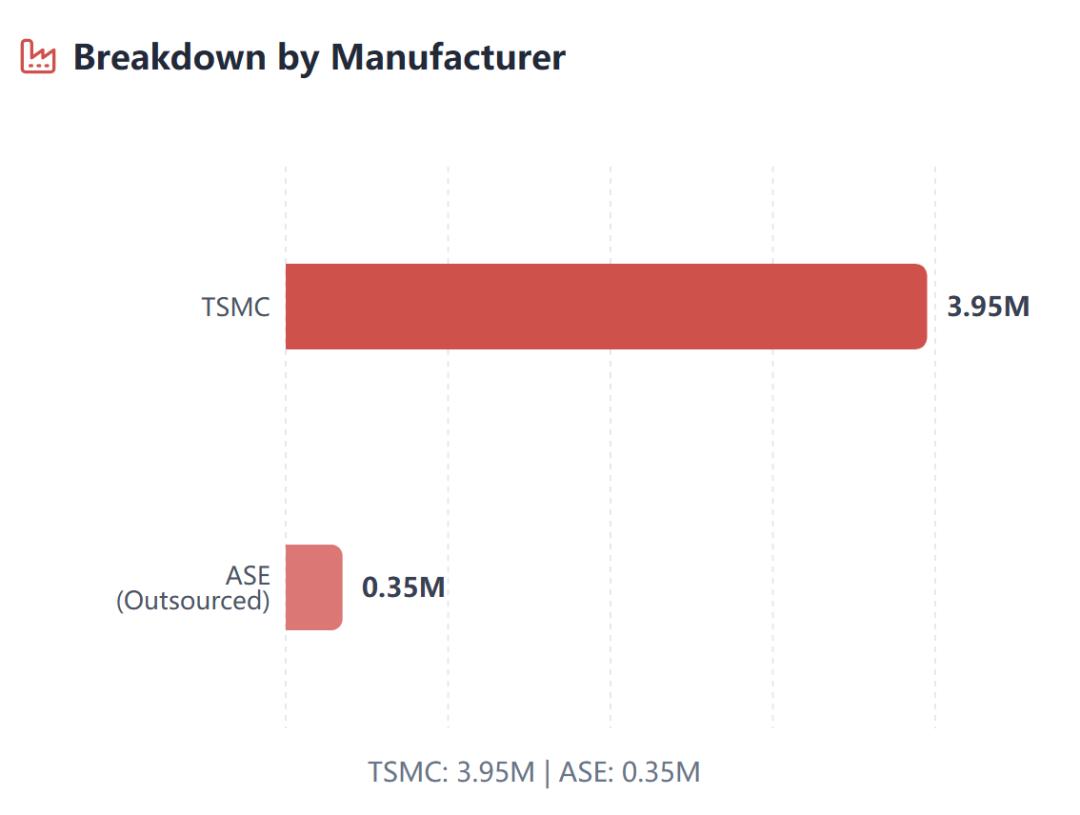

这430万颗TPU芯片,395万颗(92%)由台积电代工,其余35万颗(8%)可能由日月光(ASE)外包。

制造商分布,突出供应链依赖台积电。台积电是先进封装(CoWoS)的关键供应商,由此也暴露出谷歌TPU交付仍面临先进封装产能短缺的风险。

谷歌的TPU产能从原本的略超300万颗大幅上调至430万颗(增长了43.33%),也显示出它的雄心:

不仅通过自研TPU降低成本(据分析,每FLOP成本比英伟达GB200/300低20-50%),还要挑战英伟达在AI芯片市场的霸主地位。

虽然谷歌TPU的需求强劲,如Anthropic等客户兴趣高涨,但受制于CoWoS封装、内存供应短缺、英伟达竞争等因素,业界对其2026年TPU产量的各种预测通常低于430万颗。

Meta「割肉」助攻

先进封装(以CoWoS为代表)是AI加速器交付链条中的关键环节。

它虽然不是芯片产能,却是其「出货闸门」,也是卡住TPU供应的最后一道关口:

先进封装/集成决定了芯片最终能不能变成可用的加速卡/模块。

黄仁勋曾表示,近年来先进封装产能虽在快速扩张(两年内显著放大),但仍是制约项。

所以,一旦Meta这样的大客户把原本锁定的CoWoS排产转移出来,将直接影响谷歌TPU的可交付数量。

当然,这也可能带有一点「供应锁定」的意味:把资源转过去,等于把未来TPU的交付也一起锁住。

据路透社援引知情人士称,去年8月,Meta与谷歌云达成了一项为期6年、价值超过100亿美元的云计算协议,用于支撑其AI基础设施。

去年11月,Meta与谷歌洽谈,计划2027年起在自己的数据中心使用谷歌的TPU,并可能最早在2026年通过谷歌云租用TPU算力。

与此同时,谷歌也在进行一个名为「TorchTPU」的内部项目,目标是让TPU更好兼容PyTorch,而Meta正是PyTorch的主要支持者。

这一系列的交易与合作所透露的信息不仅是TPU采购,也预示着两家将在AI基建层面更紧密合作,也使得Meta的CoWoS排产转移与谷歌TPU交付量上调二者的关联顺理成章。

据路透社报道,Meta自去年3月已经开始测试其首款自主研发的AI训练芯片,并计划在测试顺利后扩大规模。

开发自研芯片是Meta长期计划的一部分,旨在降低其庞大的基础设施成本,并减少对英伟达等外部芯片供应商的依赖。

从某种意义上说,Meta自研芯片阵线的收缩与「让路」,反倒成全了谷歌TPU的扩产计划。

台积电扩充产能

在AI芯片「强需求、强扩产」的周期中,面对客户不断追加和锁定其对于先进芯片的产能需求,台积电也一直在持续加码后端产线(CoWoS)建设以缩小缺口。

台积电曾在2025Q1财报电话会中提到:由于客户强需求,将「努力在2025年把CoWoS产能翻倍」。

台积电董事长魏哲家也在2025Q2财报电话会上表示,当前以及2026年都在努力缩小供需缺口,并通过在后端建设许多新设施来增加CoWoS产能以支持客户。

据TrendForce报道,行业预估台积电计划把CoWoS月产能从7.5–8万片/月,拉升至2026年末12–13万片/月。

所以,430万颗TPU不只是「产能数字」,更像一张2026年的「算力通行证」。

随着谷歌TPU产量的快速增加,Anthropic、Meta、Safe Superintelligence(SSI)、xAI、OpenAI等TPU客户的名单也在不断扩大,预示着这些AI巨头们为了摆脱过于依赖单一供应商的风险,开始联手重塑AI算力格局。

参考资料:

https://substack.com/@globalsemiresearch/note/c-195015090?utm_source=notes-share-action&r=4k4uta