春节后开工第一天,山东春光科技集团股份有限公司(以下简称“春光集团”)就在创业板提交注册。

春光集团的核心产品为软磁铁氧体磁粉,市占率连续多年位居行业第一,业绩也呈现稳步增长态势。只是,在这份亮眼的“成绩单”背后,仍隐藏着诸多不容忽视的问题。

在经营中,公司核心产品价格持续下行;在财务上,货币资金难以覆盖短期借款。而在软磁铁氧体行业整体增长乏力的背景下,春光集团依赖单一业务的结构能否支撑其持续成长,仍有待市场检验。

除此之外,春光集团实控人韩卫东曾设立公司,向内部员工、股东等人“集资”。

而这种种问题都可能成为春光集团闯关A股路上的潜在隐患。

韩卫东向员工“集资”,存股权代持“基因”

春光集团的前身春光有限成立于2018年5月,由韩国强、宋兴仁、临沂君安、辛本奎、明永青、吴士超、刘入文共同出资设立。

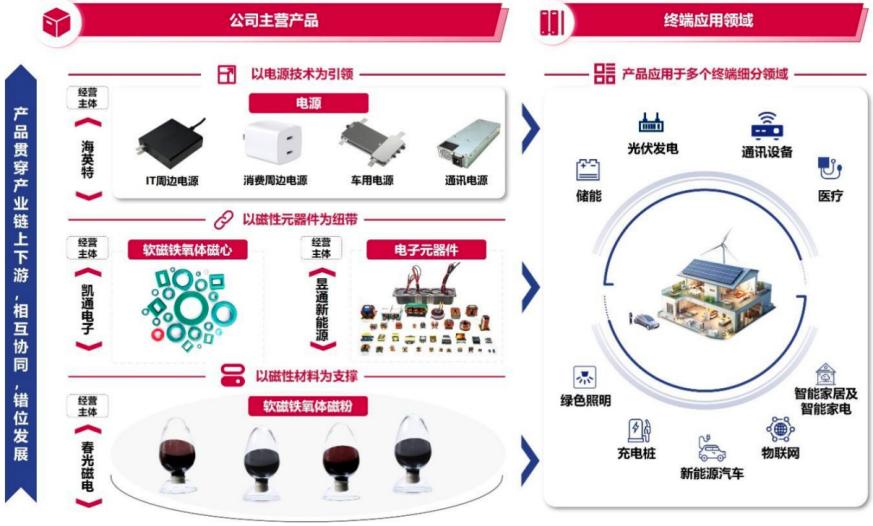

成立之后,春光集团主营业务为软磁铁氧体磁粉的研发、生产和销售,并沿产业链发展了软磁铁氧体磁心、电子元器件和电源等产品。

其中,软磁铁氧体磁粉是一种能导磁、又容易被磁化和退磁的粉末材料,是很多电子设备中变压、滤波、储能的关键原料,相当于电子电路里的“磁性胶水”。

公司产品广泛应用于新能源汽车及充电桩、智能家居及智能家电、通信电源及通信设备、绿色照明、光伏储能、物联网、医疗领域。

图 / 春光集团招股书

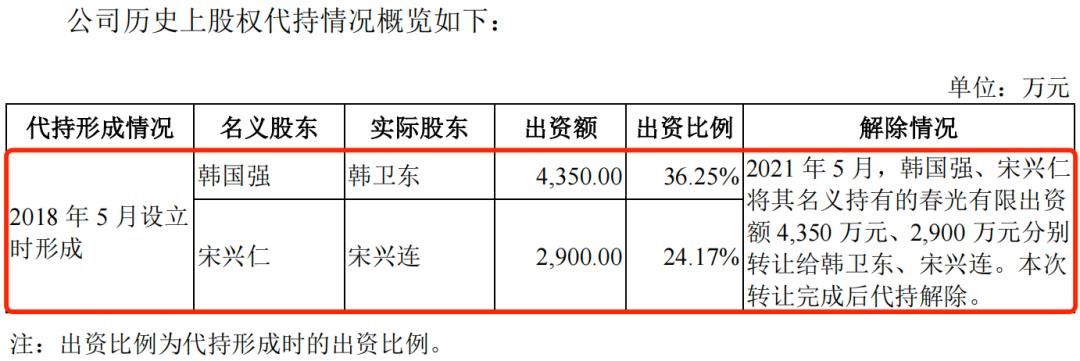

在股权层面,春光集团自成立之初就有股权代持的“基因”。

招股书显示,春光有限设立时,出于商业考虑,韩国强(韩卫东之弟)、宋兴仁(宋兴连之兄)分别代韩卫东、宋兴连持有春光有限36.25%(对应注册资本4350万元)、24.17%(对应注册资本2900万元)的出资额,直到2021年5月代持才被彻底解除。

图 / 春光集团招股书

2022年11月,春光有限整体变更为股份有限公司。

截至招股说明书签署之日,韩卫东直接持有公司34.04%的股份,同时通过临沂君安间接控制21.48%的表决权,合计控制55.52%的表决权,为公司的控股股东、实际控制人、董事长。

韩卫东出生于1967年,在成立春光集团之前曾在山东临沂瓷厂任技术员、工程师等职务。

「创业最前线」注意到,韩卫东曾设立公司来进行“集资”。公开资料显示,睿安资产成立于2016年1月,是韩卫东曾持股100%,并任执行董事、总经理的企业,已于2023年11月注销。

值得一提的是,春光集团及其子公司曾存在通过睿安资产向员工、股东等人集资的情形。

具体而言,2016年至2020年,睿安资产作为春光集团的资金管理平台,向内部员工、股东开放“集资”业务——即向相关个人借款。在实际执行中,借款对象包括公司员工、股东或其亲属、朋友。

截至2020年末,睿安资产尚未清偿的集资债务为3462.27万元,涉及70人。

在2020年末,资金管控的职能由睿安资产转移至春光有限,“集资”也由春光有限开始承接。

对此,监管层也对“集资”行为进行多次问询。春光集团在招股书中解释,“集资”的原因主要是满足公司日常营运资金需求,同时为相关人员的闲置资金提供收益,不存在涉嫌非法吸收公众存款罪、非法经营罪的情形。

但问题在于,睿安资产并没有金融牌照。天眼查显示,睿安资产未经金融监管部门批准,不得从事吸收存款、融资担保、代客理财等金融业务。

图 / 天眼查

可以看出,公司在早期治理与资金管理上存在一定短板,实控人相关的“集资”行为、历史股权代持等问题,也是本次IPO中不容忽视的合规疑点。

行业增长乏力,毛利率不敌同行

软磁铁氧体是以磁粉为原料,经成型、烧结后制成的磁性功能材料,磁粉属于电子磁性材料的上游基础原料。

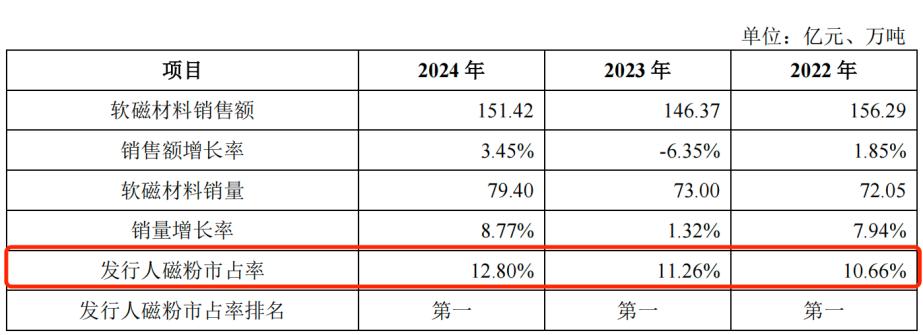

根据《中国磁性材料与器件行业年鉴》及中国电子材料行业协会磁性材料分会出具的市场占有率证明,2022年至2024年,春光集团磁粉市占率分别为10.66%、11.26%和12.80%,位列行业第一。

图 / 春光集团问询函回复

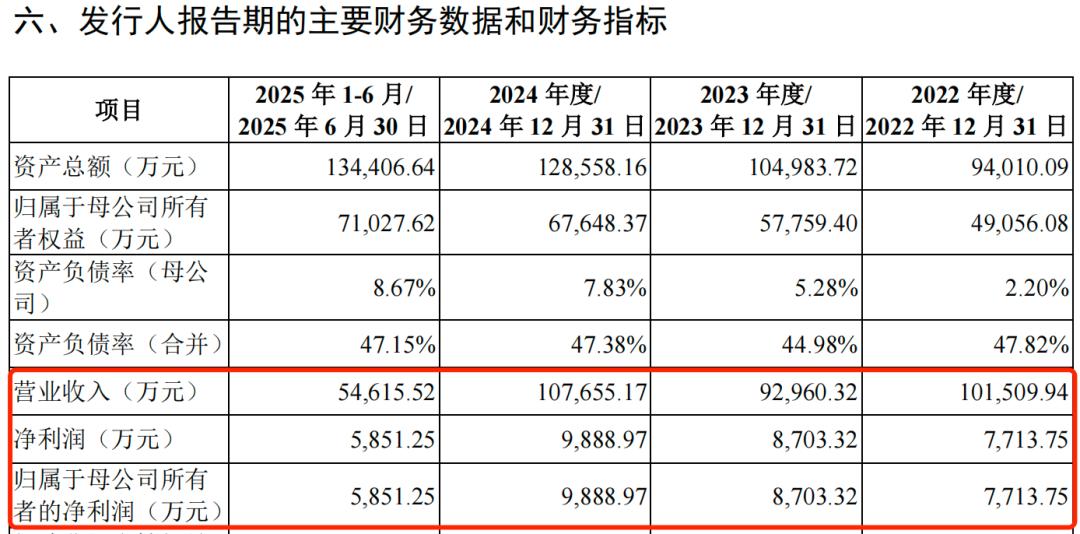

春光集团的业绩也在逐年增长。2022年至2025年前6月(以下简称“报告期”),春光集团的营业收入分别为10.15亿元、9.30亿元、10.77亿元和5.46亿元;归母净利润分别为7713.75万元、8703.32万元、9888.97万元和5851.25万元。

图 / 春光集团招股书

其中,软磁铁氧体磁粉收入占比超80%,可见公司高度依赖这一单一产品。

但值得注意的是,近年来软磁铁氧体的行业规模并没有显著增长。根据中国电子材料行业协会磁性材料分会统计,2020年至2024年,我国软磁铁氧体销量分别为41.50万吨、46.00万吨、48.20万吨、48.00万吨和50.60万吨,年均复合增长率为5.08%。

不仅如此,报告期内,春光集团的软磁铁氧体磁粉平均销售价格分别为1.09万元/吨、9196.02元/吨、8679.50元/吨和8856.41元/吨;软磁铁氧体磁心的平均销售价格分别为2.80万元/吨、2.45万元/吨、2.19万元/吨和2.11万元/吨,销售价格整体呈现下行趋势。

图 / 春光集团招股书

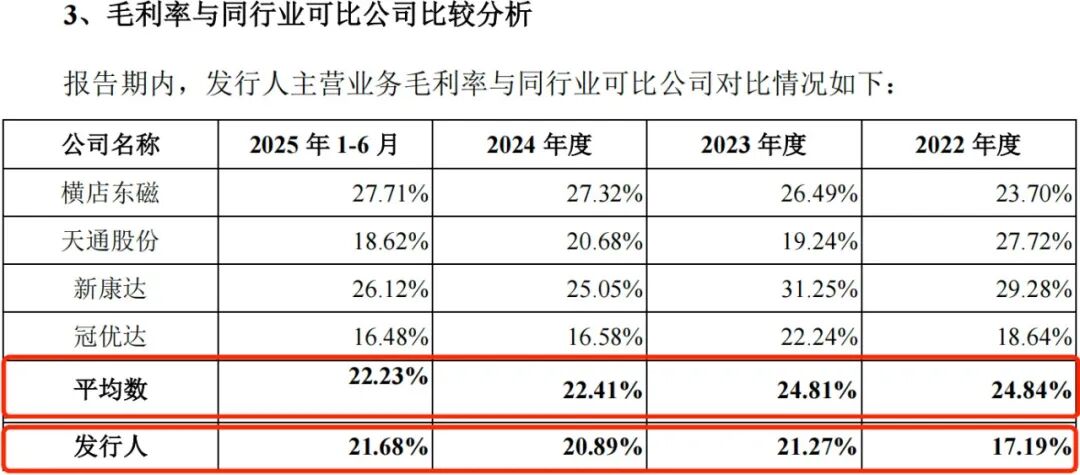

从毛利率水平来看,春光集团也不敌同行可比公司的平均水平。

招股书显示,报告期内,公司的主营业务毛利率分别为17.19%、21.27%、20.89%和21.68%;同行业可比公司的毛利率平均值分别为24.84%、24.81%、22.41%和22.23%,均高于春光集团的水平。

图 / 春光集团招股书

春光集团曾在问询函回复中表示,公司采取随行就市与成本加成相结合的定价方式,而磁粉主要原材料氧化铁、氧化锰等价格下降,使得公司各期单位直接材料成本持续下降,进而带动软磁铁氧体磁粉单价波动下行。

面对依赖单一产品的困局,春光集团也在拓展电子元器件、电源等产品,试图打造“第二增长曲线”,不过目前尚未形成足够规模。

2022年至2024年,公司电子元器件业务的毛利率均低于同行公司;电源业务的毛利率分别为-48.11%、-22.42%、-7.75%,一直处在亏损状态。

图 / 春光集团问询函回复

春光集团试图通过电子元器件、电源等业务寻找新增长点,但收效甚微。这也意味着,春光集团短期内仍难以摆脱主业增长受限等多重压力。

财务不规范问题频现,货币资金难覆盖短期借款

尽管春光集团在软磁铁氧体磁粉领域已建立起较为明显的规模与市场优势,但想要在磁心业务上实现突破,仍面临不小的挑战。

据悉,横店东磁、天通股份等企业均为国内较早布局磁心领域且已登陆资本市场的头部厂商,在技术、产能、客户资源等方面均具备较强竞争力。

在这种情况下,增强研发实力是春光集团突破增长瓶颈、提升产品竞争力的关键路径之一。

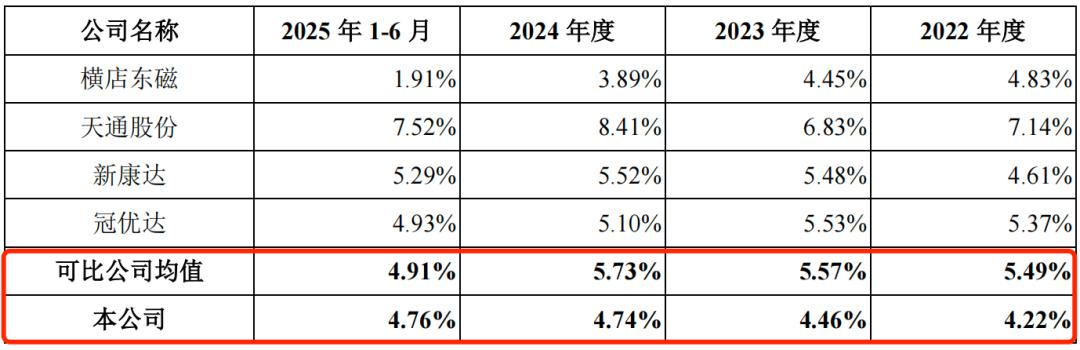

不过,相比于同行公司,春光集团的研发费用率出现“掉队”。

报告期内,春光集团的研发费用分别为4283.18万元、4144.71万元、5105.15万元和2597.04万元,研发费用率分别为4.22%、4.46%、4.74%和4.76%。

同期,同行可比公司的研发费用率平均值分别为5.49%、5.57%、5.73%和4.91%,均高于春光集团。

图 / 春光集团招股书

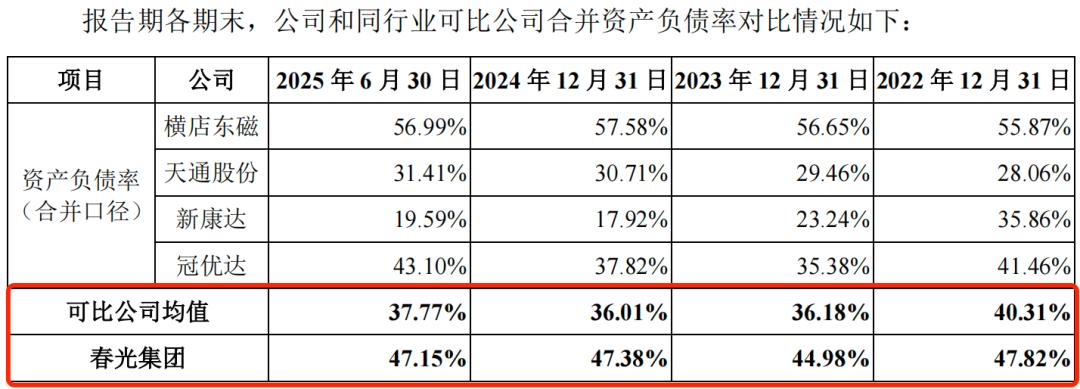

研发费用率“掉队”背后,春光集团面临较大的资金压力。

报告期内,春光集团的资产负债率(合并)分别为47.82%、44.98%、47.38%和47.15%,远高于可比公司均值的40.31%、36.18%、36.01%和37.77%。

图 / 春光集团招股书

此外,报告期内,公司经营现金流净额分别为8010.28万元、3136.94万元、2864.92万元和-247.35万元,呈现逐年下滑趋势,经营现金流稳定性面临考验。

截至2025年6月30日,春光集团的货币资金为5144.19万元,而短期借款就高达2.11亿元,货币资金难以覆盖短期借款,资金压力之大由此也可见一斑。

图 / 春光集团招股书

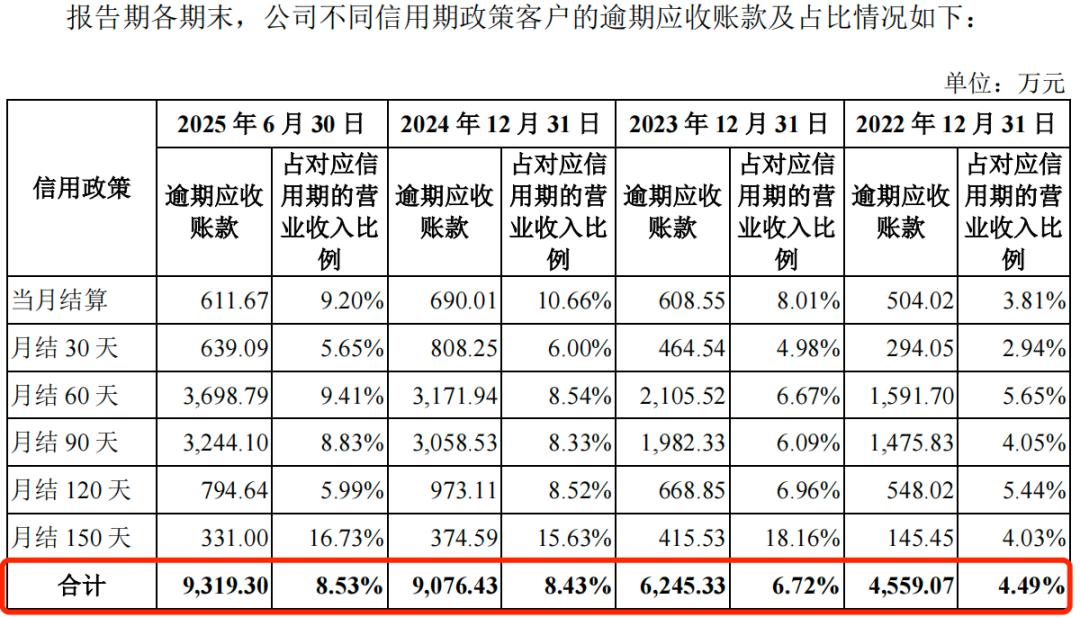

面临现金流压力背后,公司应收账款逾期金额连年增长。报告期各期末,公司逾期应收账款的余额分别为4559.07万元、6245.33万元、9076.43万元和9319.30万元。

公司逾期金额增加的主要原因是部分客户资金周转紧张及客户的下游客户回款不及时,从而导致回款较慢。只是,若后续逾期回收不及预期,不仅会持续挤压春光集团的现金流,还可能提升坏账计提压力。

图 / 春光集团问询函回复

而在资金压力较大的情况下,春光集团却存在较多财务不规范的“操作”。

报告期内,公司在与客户、供应商结算货款时曾存在票据找零的情形。2022年和2023年,公司票据找零金额分别为7217.12万元和5436.90万元。

票据找零本质是通过商业汇票进行非贸易性资金找零,易造成内控流程不规范、资金流向不透明等问题。

2022年,公司曾存在转贷行为,涉及金额980万元。同年,公司还曾协助客户提供资金过账通道,涉及金额450万元。

一般来说,企业为盘活资金,通过供应商向银行进行贷款,因此构成转贷。但是,转贷不仅不符合《贷款通则》,行为严重的还可能构成以非法占有为目的的骗贷行为。

不仅如此,春光集团还存在社会保险和住房公积金未足额缴纳的情形,也再次暴露出公司在财务内控、合规管理方面存在短板。

种种问题之下,春光集团接下来能否顺利登陆深交所创业板?「创业最前线」也将持续保持关注。