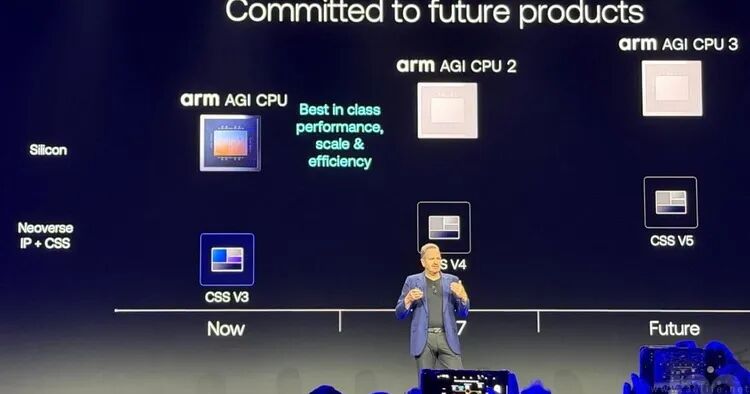

就在2026年3月24日,整个科技行业迎来了一条重磅消息。在这一天,Arm正式发布了旗下首款量产级实物芯片产品Arm AGI CPU。

这意味着Arm彻底打破了成立三十余年来,只做架构、指令集授权的传统业务边界。而这款“Arm自有品牌处理器”一经亮相,便引发全球半导体与AI算力领域的广泛热议。因为它不仅开拓了AI专用CPU的设计思路,更是让整个行业对Arm的业务转型与生态布局产生了新的思考。

业界首款“AI专用CPU”,设计思路还很特别

作为Arm首款自研实物CPU,Arm AGI从硬件设计到性能调校,全程都围绕AI的高并发、高负载场景量身打造。

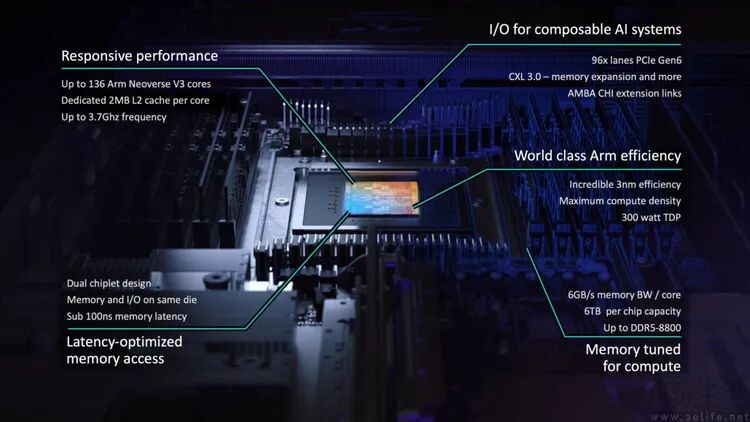

从具体参数来看,其基于台积电3nm制程打造,单颗芯片最高集成136个Arm Neoverse V3核心,峰值主频3.7GHz,同时TDP(热设计功耗)仅300W。

很显然,如果将它与x86领域最新的竞争对手对比就会发现,AGI几乎可以说是舍弃了高主频带来的单线程响应速度,完全主打长时间、高并发的工作负载设计。

但这还不是它最大的亮点。按照Arm方面的说法,传统服务器CPU在AI工况下,最大的短板在于CPU的核心规模与内存控制器的硬件设计是解耦的。例如96核的至强6952P和128核的至强6980P,其内存控制器都是12通道8800MHz的规格。但这就会造成在某些重负载工况下,更高端的型号每个核心能分到的内存带宽反而更小,甚至导致CPU每个核心都在争抢内存带宽。最终就会表现为(x86服务器平台)极高的内存延迟,同时削弱了并发计算效率。

为此,Arm AGI采用了将核心数量和内存控制器规格直接绑定的策略。在其内部,每个核心被固定分配6GB/s的内存带宽,并将内存访问时延严格控制在100ns以内,这样它就彻底解决了传统CPU多核心设计的痛点。

从结果来说,无论数据中心的高密度部署、还是长时间稳定运行,Arm AGI都能保持极高的并发效率与能效表现。而且因为单处理器频率低、发热量小,单机架核心部署规模就能做得更高,最大可达4.5万个以上,远超传统x86架构的算力密度。

Arm下场造芯,难道不是与客户抢市场?

在热议产品性能的同时,Arm此次跨界推出CPU产品的举动,更触发了业内关于“上游授权商与客户直接竞争”的质疑。而这一质疑的根源,正是Arm深耕数十年的业务模式。

回顾Arm的发展历程,其核心业务始终围绕CPU指令集授权、芯片架构授权展开,从不涉足实物芯片的研发与生产。

在过去很长的一段时间里,全球绝大多数手机、服务器、智能设备厂商,都是基于Arm提供的指令集IP授权、或是架构授权自主完成芯片设计,再自己寻找代工厂完成流片、量产环节。

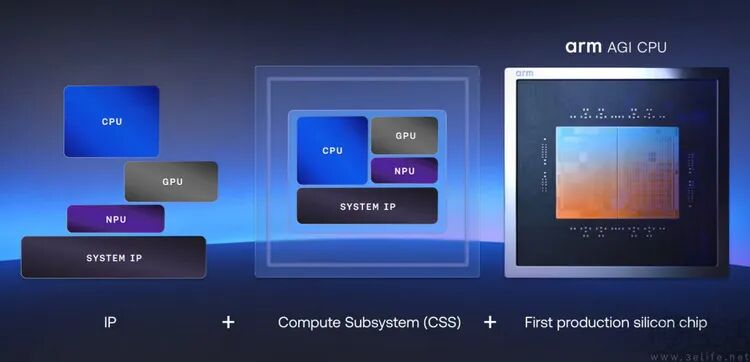

哪怕是近年来Arm力推的CSS(Compute Subsystem)计算子系统方案,本质上也只是“打包”一个更完整的模块化设计参考,最终生产环节仍是交由客户自主把控。Arm则始终扮演“架构提供商”的角色,与下游芯片设计、生产厂商形成互补。

但此次Arm AGI作为首款完全自主的实物处理器,就意味着Arm直接从“幕后架构师”走向了“台前芯片厂商”,踏入了下游合作客户的核心业务版图。这种颠覆性的业务转型难免会让行业产生质疑,那就是Arm此举难道是要打破原有的生态平衡,与长期合作的客户直接抢市场、分蛋糕吗?

Arm很坦诚,反倒是客户的态度耐人寻味

值得关注的是,Arm方面此次在发布会上并未刻意回避竞争关系,反而给出了直白且坦诚的回应。Arm的高管表示,当前全球AI算力市场正处于爆发式增长阶段,足够容纳各类参与者差异化布局,不存在零和竞争。无论Arm还是下游合作厂商,都能在庞大的市场中找到自身的盈利空间,实现多方共赢。

但与此同时,Arm也在现场公布了新的核心战略布局,即后续全新CPU架构将与Arm AGI系列处理器同步发布。这就这意味着AGI产品线将永久占据Arm架构迭代的“首发席位”,成为全球首批搭载Arm最新技术的实物芯片,并牢牢占据技术迭代的先发优势。

很显然,Arm的意思就是“既然市场足够大、而且供不应求,那我下场也不会抢客户饭碗”。可是面对这样的表态,Arm的客户又是什么反应呢?

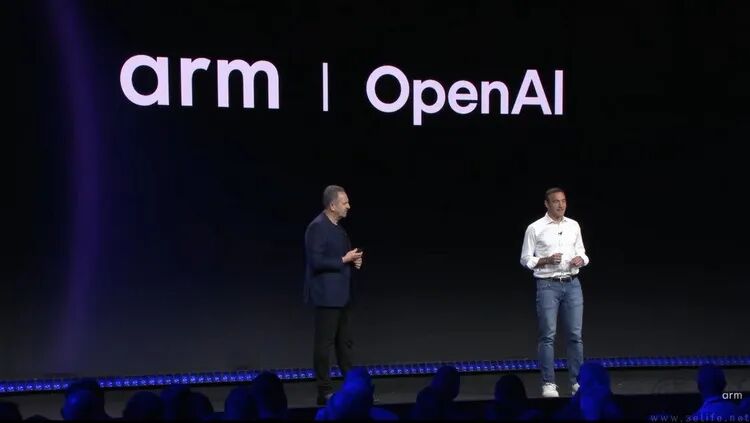

从此次发布会现场来看,包括Meta、英伟达、OpenAI等巨头均为Arm的新CPU站台,英伟达创始人黄仁勋公开力挺,Meta更是直接宣布成为Arm AGI的首批核心客户。全场合作厂商无一反对的声音,反而集体认可这款芯片的技术价值,称其将补齐AI算力硬件短板,推动生成式AI技术规模化落地。这种态度与公众此前的预期,可以说是形成了极大的反差。

看似争抢市场,Arm其实另有“阳谋”

看似反常的态度背后,其实藏着Arm AI生态布局的深层逻辑。

对于头部大厂而言,与Arm的合作早已超越普通的架构授权关系。结合过往的公开报道不难发现,Arm的CPU架构设计长期吸纳Meta、英伟达等头部客户深度参与。在双方联合调试、优化技术方案的过程中,这些头部厂商不仅提前掌握Arm核心技术的迭代方向,更是将自身的业务需求“融入”到了Arm IP中。

就拿Arm AGI为例,Meta就全程深度介入了其硬件设计与适配调校。这就导致AGI虽然看似“公版”,但核心参数、性能逻辑实际上完全贴合Meta自身大模型训练、云端AIGC服务的核心需求。

如此一来,对于Meta来说,他们不仅不会受到Arm造芯的冲击,反而能优先拿到最新的芯片,从而抢占算力先发优势。甚至可能会因为AGI从底层上“为Meta设计”,间接影响到它在其他客户系统中的表现。

很显然,这就导致其他头部厂商也会意识到这种“机遇与危机并存”的状况,只要加大与Arm的联合研发力度,将自身业务需求融入AGI后续产品路线,就能同样获得专属适配优势,同时“制衡”竞争者。而这,可能就是一众大厂纷纷选择支持,主动深化与Arm合作的直接原因。

至于中小厂商,Arm下场造芯不仅没有威胁,反而带来了实打实的便利。以往中小半导体厂商、AI企业,要么无力承担最新Arm架构的研发成本,只能沿用老旧方案,要么就只能从头部厂商采购半成品,充当“二道贩子”。如今Arm直接推出成熟量产的CPU产品,中小厂商无需自主设计、流片,可直接采购“Meta同款芯片”,就大幅降低了接入AI算力硬件的成本与研发周期,所以他们自然不会有反对的意见。

综上所述,Arm看似跨界下场与客户竞争,实则是用实物产品搭建了更紧密的生态闭环,将原本松散的架构授权合作,转化为深度绑定的联合研发共同体,倒逼所有核心客户进一步靠拢自己的生态。这场看似“抢市场”的转型,既是Arm巩固生态领导者地位、抢占AI算力市场的阳谋,也为全球半导体行业的生态合作模式带来了新的变革方向。