智东西3月31日报道,3月30日,上海AI光互连及光计算独角兽曦智科技正式递表港交所。

曦智科技的业务可追溯到2017年,当时沈亦晨博士在美国及中国创立其业务,旨在运用顶尖光学计算技术建立高效的现实世界连接,并为AI奠定基石。

高速互连是推动AI算力扩张的关键路径。在光互连及光计算领域,曦智科技同时做到全球技术领先及商业化领先,已走出试点阶段,实现产品及解决方案在大规模计算集群中的部署。

截至2025年12月31日,该公司已实现44家客户的商业化部署,为数个千卡GPU集群提供支持,平均提升模型浮点运算利用率(MFU)超过50%。

根据弗若斯特沙利文的资料,按2025年的收入计,曦智科技在中国Scale-up光互连市场排名第二,光计算芯片的累计出货量排名世界第一。

截至2026年3月23日,曦智科技是全球少数、也是中国首家具备光互连超节点解决方案并累计部署超过5000张卡集群的供应商。

该公司还推出了国内首款xPU-CPO光电共封装原型系统,将光引擎和计算芯片(xPU)共封装在同一基板上,以缩短传输距离。

腾讯、上海中移基金、中国国新是曦智科技的领航资深独立投资者。其投资方还包括中科创星、百度集团旗下百度毕威等。

在2025年C4轮融资后,其估值达到78亿元。

01.

MIT博士联手创立,年收入过亿,

ICT大厂和AI芯片企业均已下单

曦智科技是全球光电混合算力领域的早期且已具规模的参与者,利用核心硅光技术推动行业从电计算向光计算的转型,推动光计算及光互连两大领域的创新。

沈亦晨是曦智科技创始人、董事长、执行董事兼CEO,拥有麻省理工学院物理学博士学位,曾在2017年6月以第一作者身份在国际顶级学术期刊《自然·光子学》发表封面论文,首次提出利用相干纳米光子电路进行深度学习的方法,被广泛视为光电混合算力领域的突破。

其联合创始人、执行董事兼CTO孟怀宇博士拥有麻省理工学院电子工程博士学位,期间作为核心成员参与全球首个片上光网络项目的多个核心器件研发,于2018年在《自然》期刊发表论文,详细阐述集成光子学与硅纳电子学以实现新一代片上系统的研究成果。

除两位致力于不断拓展光电混合算力技术边界的创始人,曦智科技的核心管理团队平均拥有超过20年的半导体行业经验。团队成员曾在英伟达、高通、紫光展锐、Graphcore等全球知名半导体科技公司担任重要职务。

其研发部门由孟怀宇博士领导,截至2026年3月23日,共有174名员工,占员工总数的67.2%;持有150项已授权专利,其中约80%为发明专利,并拥有260项正在申请的发明专利,其中超过一半专利同时支持光互连及光计算。

根据弗若斯特沙利文的资料,曦智科技在全球光电混合算力领域的初创企业中拥有规模最大的专利组合。

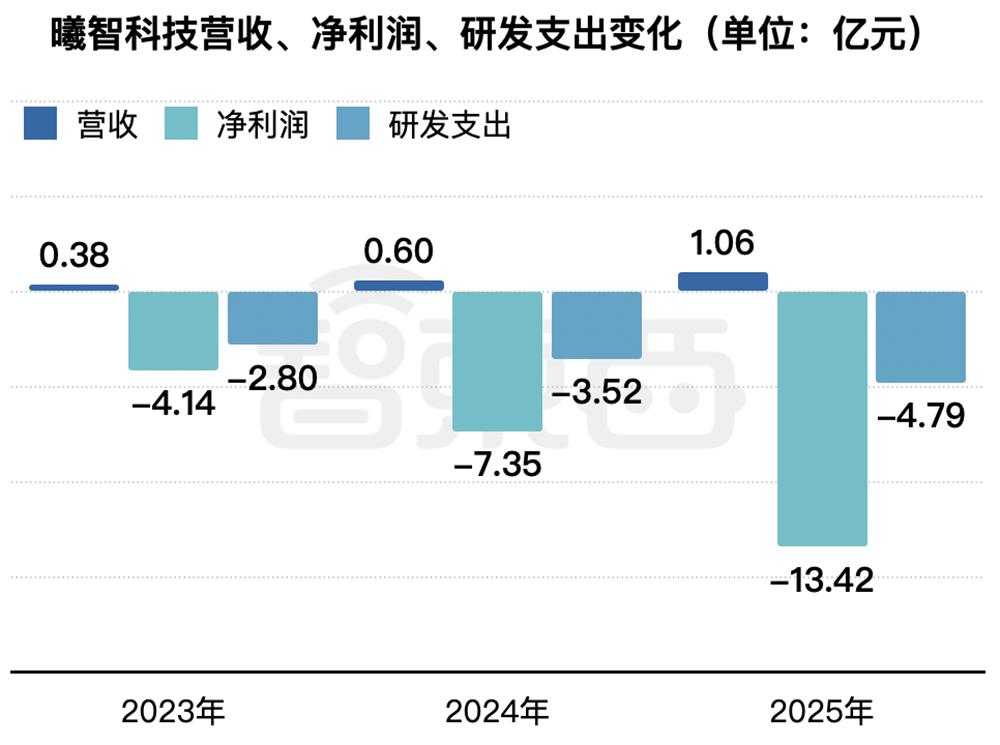

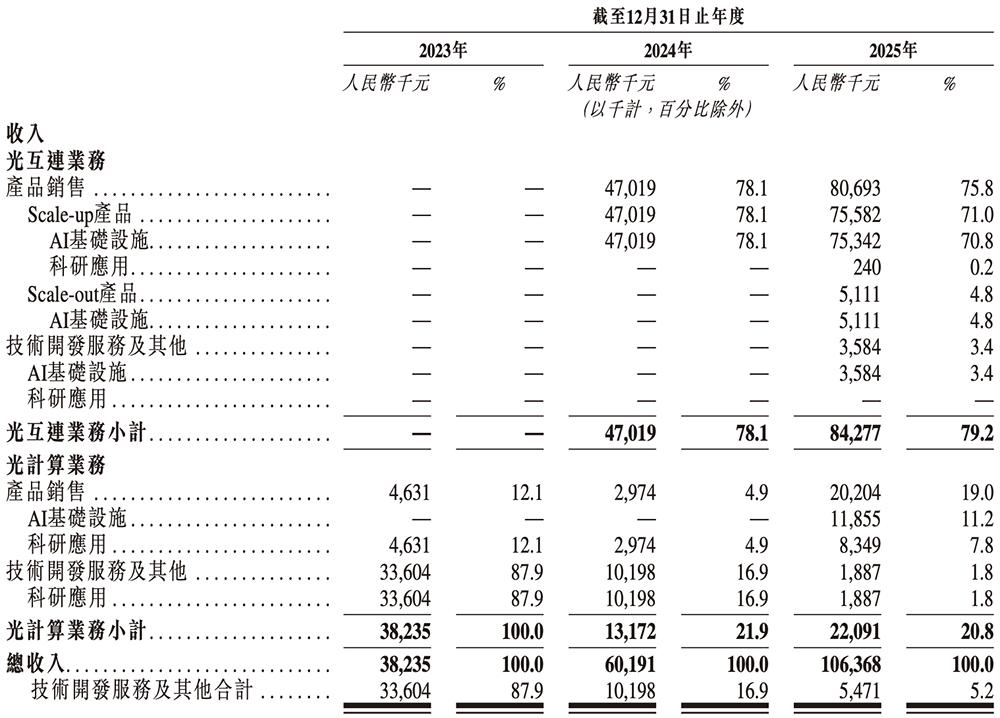

2023年、2024年、2025年,曦智科技收入分别为0.38亿元、0.60亿元、1.06亿元,净亏损分别为4.14亿元、7.35亿元、13.42亿元,研发费用分别为2.80亿元、3.52亿元、4.79亿元。

▲2023年~2025年曦智科技收入、净利润、研发支出变化(智东西制图)

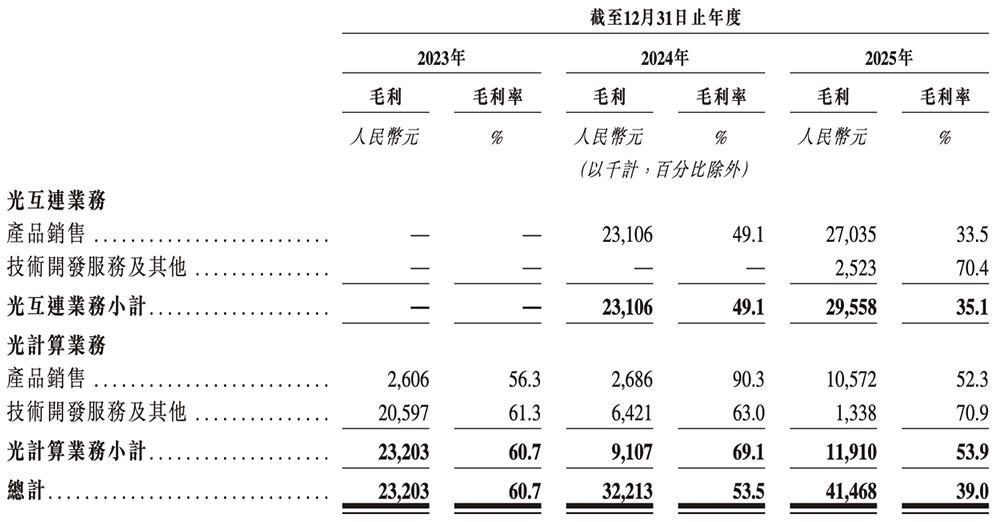

同期综合毛利率分别为60.7%、53.5%、39.0%。

曦智科技仍处于货币化及商业化的萌芽阶段,主要专注于开发光电混合算力技术,已走出试点阶段,实现部署特专科技产品。

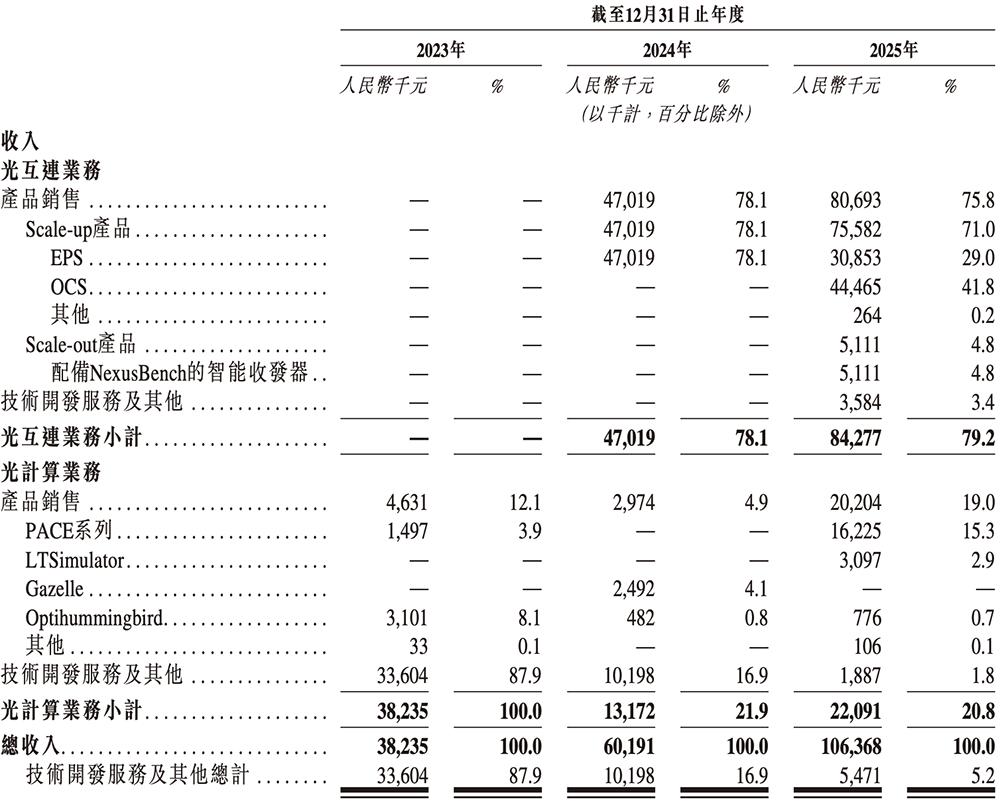

其2024年收入增长得益于一款Scale-up产品首次量产,2025年收入增长是因其Scale-up产品首次量产。

曦智的光互连收入主要来自Scale-up和Scale-out产品销售。2024-2025年,Scale-up产品收入占比超7成。

Scale-up产品售价有所提升。同时,该公司投入更多资源研发性能更高、功能更丰富且市场应用更广的产品,如新开发的Scale-up OCS,于2025年12月投入量产,已成为推动2025年全年收入增长的主要产品。

其光互连产品及服务主要部署在数据中心,作为AI基础设施,包括构建超节点;光计算产品及服务最初主要于科研场景中采用,自2025年起,光计算硬件直接在商业AI基础设施采用。

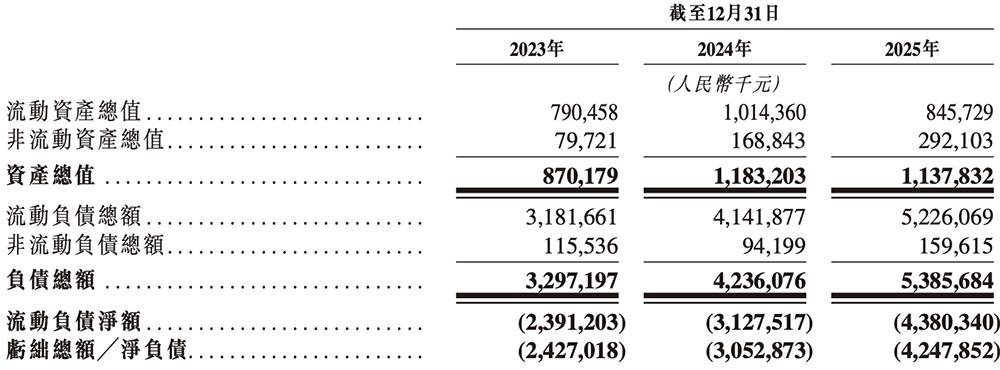

曦智科技综合资产负债表如下:

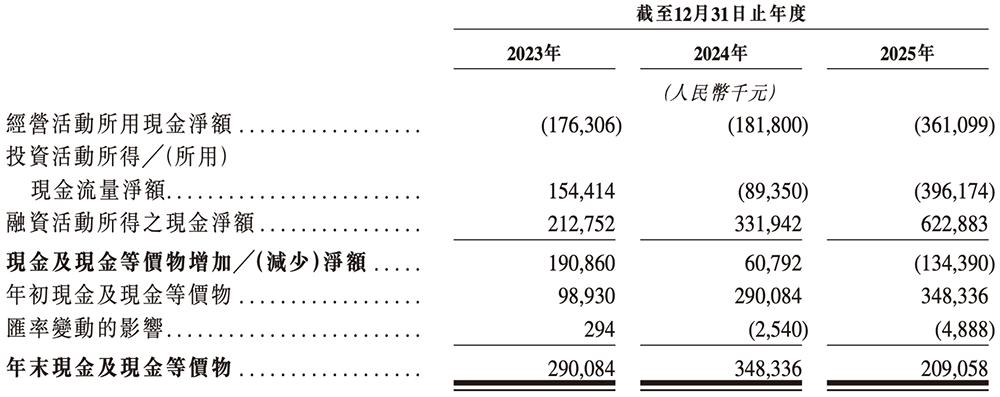

现金流如下:

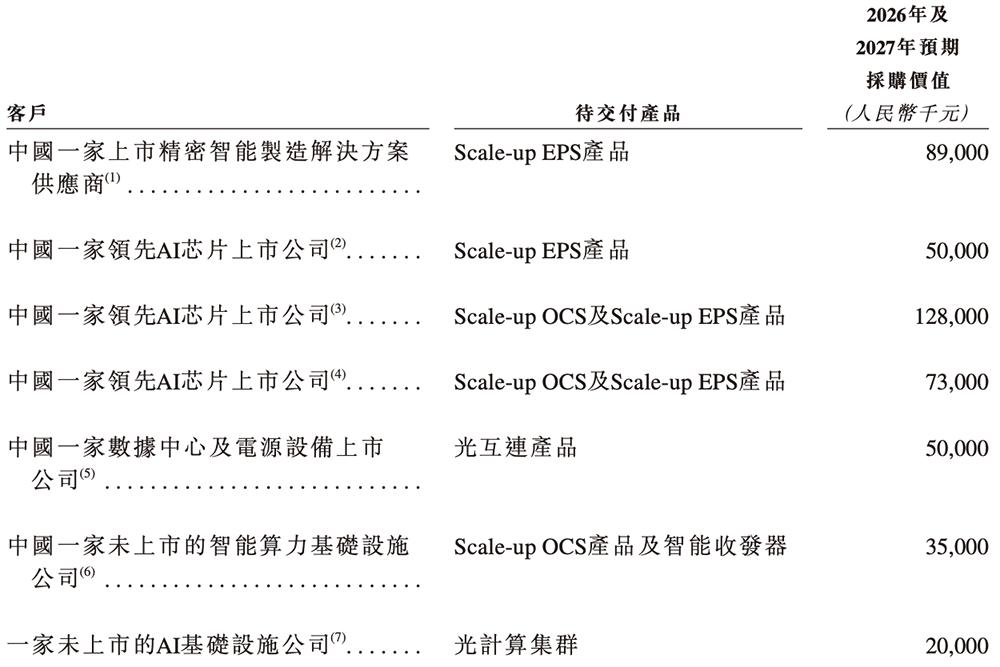

曦智科技拥有稳健的收入储备,并预期于近期持续快速增长。

具体而言,在2025年第四季度,曦智科技已获得来自中国一家主要通讯设备及ICT基础设施供应商(包括约8200个Scale-up OCS模块)及一家AI计算芯片开发商(包括约2000个Scale-up OCS模块)的多份采购订单,

均涉及曦智Scale-up OCS解决方案,总额约8730万元。

这些采购订单已于2025年底初步交付并获接纳,且预期将于2026年全部完成。根据目前的交付及验收时间表,合约总值(不含增值税)的56%已于2025年确认为收入,预期余下44%将于2026年确认为收入。

此外,曦智科技已与若干知名客户就购买光计算产品及光互连解决方案签订多份框架协议及意向书。

这些客户中,至少5家为上市公司,其余均为各自行业的龙头企业。所有客户均为有声望的公司及独立第三方。根据相关意向书,大部分采购金额预期将于2026年及2027年实现,显示其商业化势头强劲。

此外,曦智科技已与多家GPU制造商合作伙伴就我们的Scale-up光互连产品达成超过15项设计导入合作,且不依赖任何单一合作伙伴。合作处于从初始探索到成熟执行的不同阶段。

02.

光计算芯片出货量位居全球第一

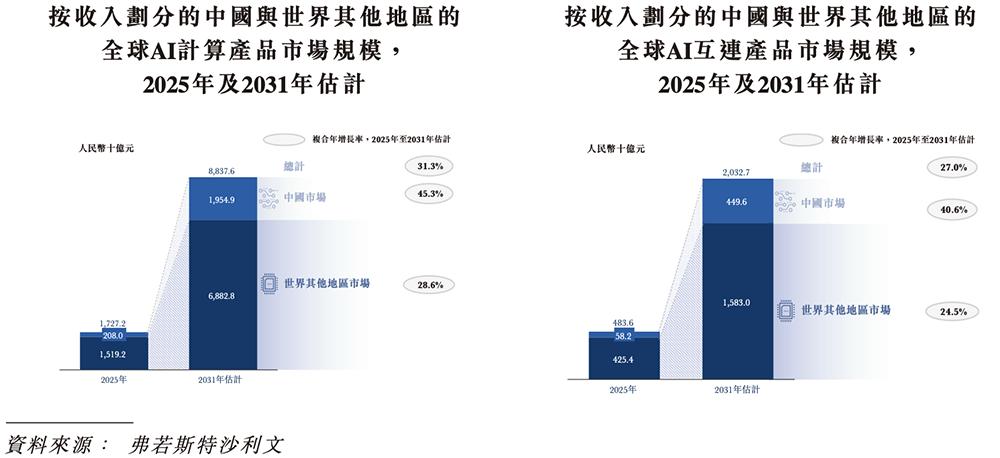

招股书显示,中国对AI互连产品的需求远高于其他地区,反映出中国在AI发展领域的强劲动能。中国AI计算与互连市场的快速扩张,为光互连、光计算等下一代技术提供了广阔的商业化机遇。

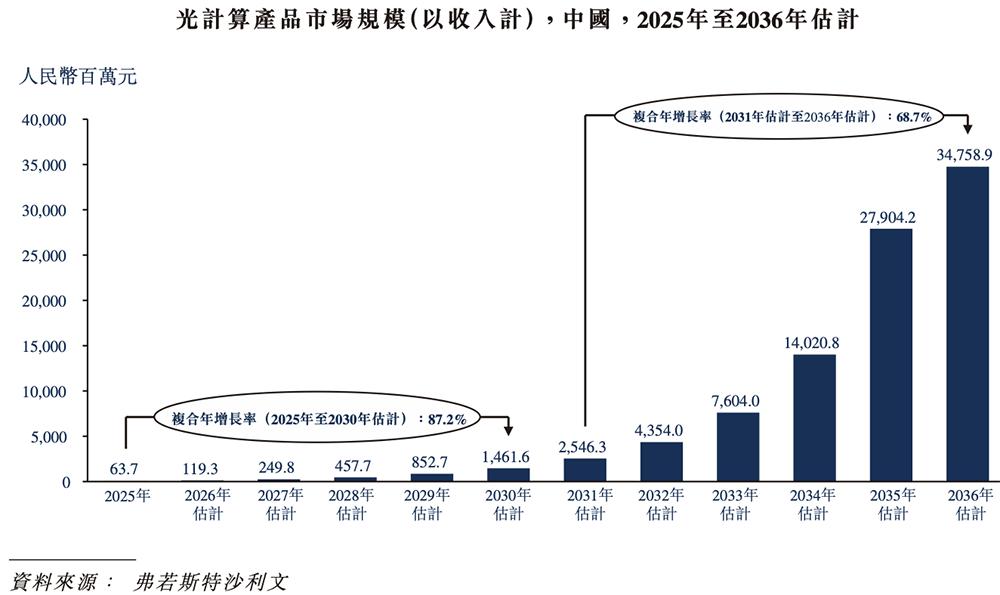

根据弗若斯特沙利文的资料,截至2025年,光计算芯片在中国AI推理芯片中的市场渗透率少于0.5%,预计到2040年将达到20%。到2031年,中国Scale-up光互连及光计算市场规模预计将分别达到2704亿元及25.46亿元。

曦智科技有望在全球光电混合算力市场中占据先发优势。

1、光互连

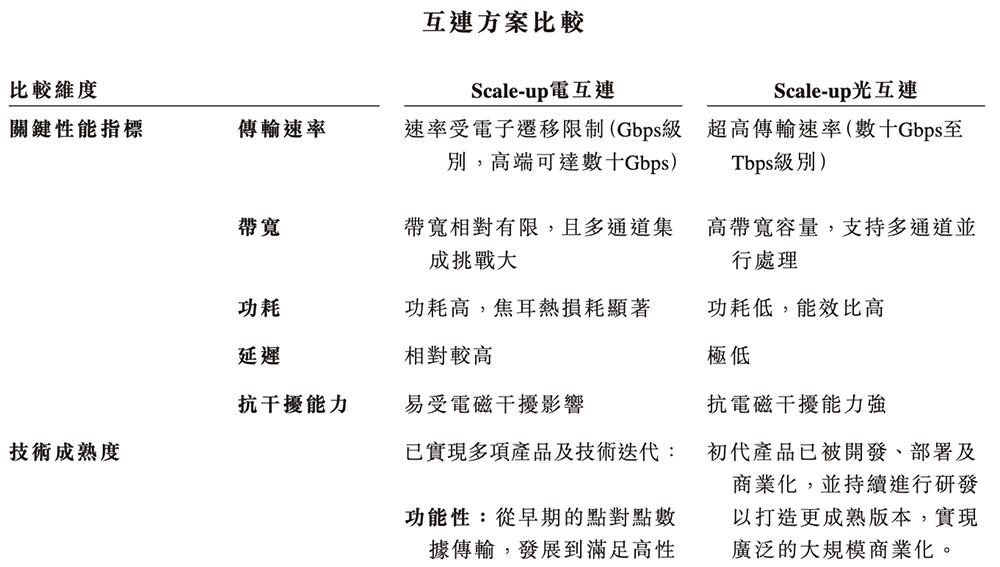

Scale-up光互连技术指专为芯片间Scale-up连接设计,是一种高速数据传输技术。

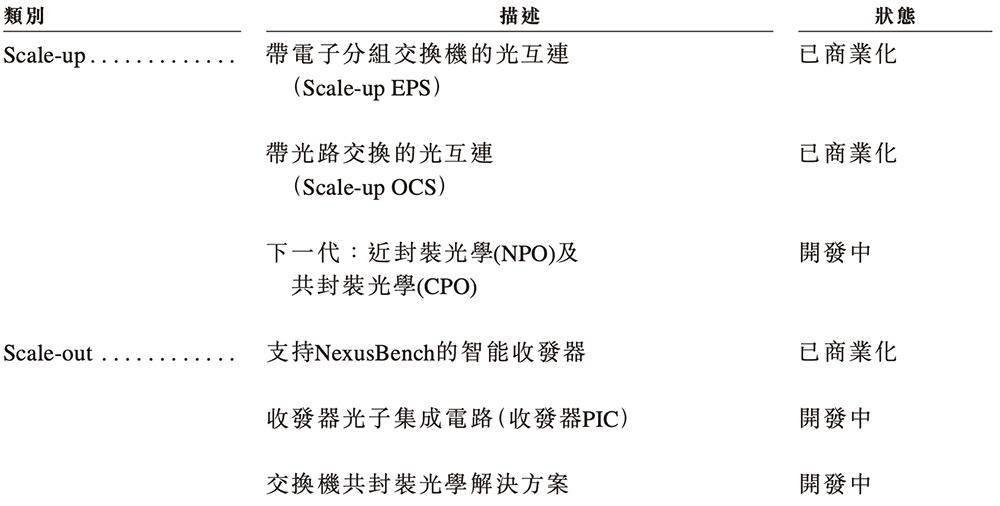

规模化光互连产品主要包括线性可插拔光模块(LPO)、近封装光学(NPO)、共封装光学(CPO)及光路交换(OCS)。

LPO采用简化的线性驱动架构,是目前超节点中长距离板间及机柜间连接的主流方案。

NPO将光引擎更贴近计算或交换芯片,缩短电气走线距离,提升信号完整性与传输效率,是迈向CPO的重要过渡形态。

CPO将光引擎与交换机ASIC或AI加速芯片紧密集成于同一封装或基板内,实现最高带宽密度与最低能耗,被视为下一代超大规模集群的核心解决方案。

OCS通过全光交叉连接实现计算节点间的大规模交换与流量调度,相比传统电交换具备更低功耗与更大端口扩展能力,从而支撑超大规模AI计算集群的网络互连。

相较于电互连解决方案,光学解决方案延迟更低、带宽更高且能效更高。

曦智科技的光互连解决方案用于提升单个服务器或节点内的计算能力(scale-up),或连接多个独立服务器或节点以形成大型集群(scale-out)。

根据弗若斯特沙利文的资料,曦智科技在2025年联合推出了光电路交换产品光跃LightSphere X,其为全球首个用于GPU超节点互连的分布式光路交换解决方案。

该方案将模型浮点运算利用率(MFU) 提升超过50%,从而大幅降低产生特定算力的总持有成本,并在2025年世界人工智能大会上荣获卓越人工智能引领者(SAIL)奖。

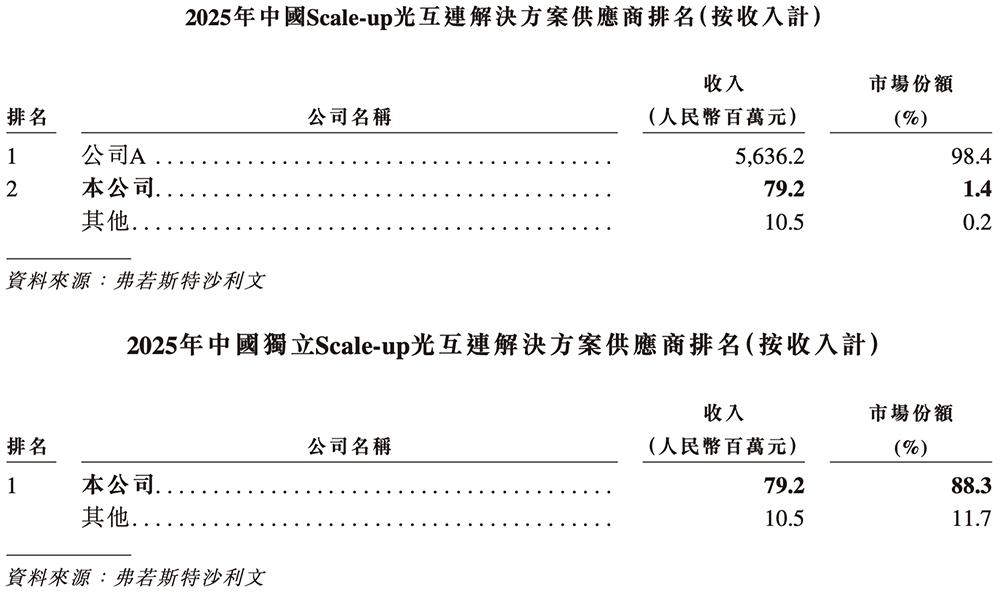

在2025年,中国Scale-up光互连市场中仅有两家公司实现大规模商业化,引致竞争格局高度集中,前两大参与者合共占总市场份额约99.8%。

其中,曦智科技是中国境内唯一实现大规模商业化的独立Scale-up光互连解决方案供应商。

按2025年收入计,曦智科技排名第二。在独立Scale-up光互连解决方案供应商中,曦智科技在2025年按收入计排名第一,产生收入7920万元,占市场份额约88.3%。

曦智科技亦是市场上唯一能够提供端到端集成式大规模Scale-up光互连解决方案的独立供应商。

其解决方案覆盖硬件及组件级交付、软件及智能管理、仿真与系统设计、端到端链路及交钥匙解决方案,并已与多家AI计算芯片制造商及系统集成商建立商业合作关系。

现阶段,数据中心内高速数据传输采用的光互连技术,已迈向大规模商用化的第一步,有效解决了电互连的带宽瓶颈。

中期将透过与光交换技术的整合,实现完成“传输-交换”闭环的全光数据中心。

长期而言,光计算与与光互连的融合将催生全光架构,标志著从“电计算+光传输”模式向“全光计算范式”的转变。

2、光计算

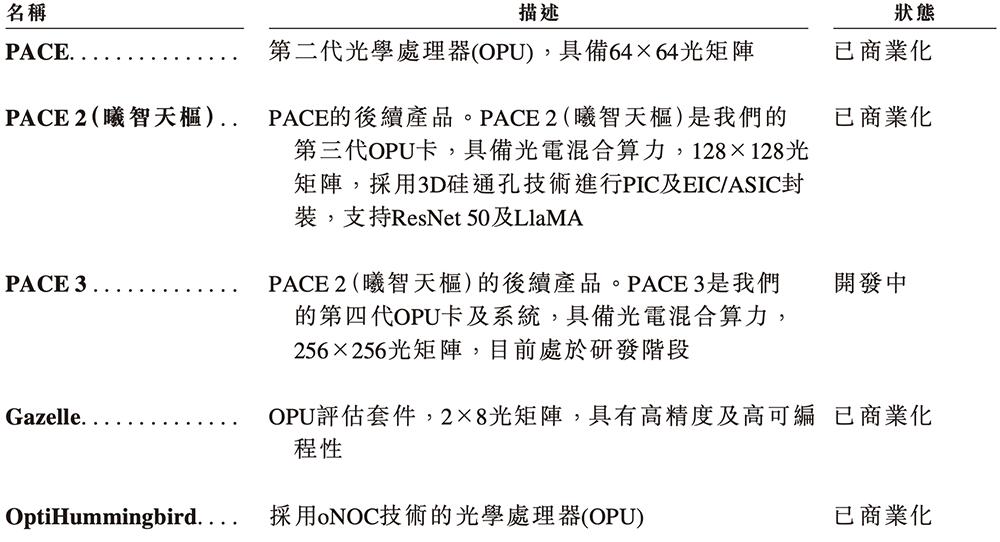

曦智科技高度灵活且可扩展的光计算解决方案已催生标志性产品,包括全球首款基于片上光网络(oNOC)的光电混合计算加速卡OptiHummingbird及全球首款三维硅通孔(TSV)封装的光电混合计算加速卡PACE 2(曦智天枢)。

电计算长期遵循摩尔定律,但如今已面临显著的物理极限,限制著单芯片性能的提升。

随著单芯片制程的快速进步,晶体管缩放正逼近物理极限,摩尔定律显现放缓迹象,从而制约单芯片算力的增长。带宽及功率限制进一步制约单芯片的计算效率,诸如内存墙及功耗墙等问题日益突出。

光计算产品是一种利用光信号进行信息传输及计算的新型集成电路,可分为纯光计算芯片及光电计算芯片,从应用场景来看包括AI加速芯片以及针对科学计算定制的芯片等。

中国的光计算产品仍处于产业发展的早期阶段,预计2025年至2030年市场将保持稳步增长,2031年至2036年将从验证阶段过渡至成熟的商业化应用,并开始规模化渗透AI推理芯片租赁市场,2030年前后起开始进入非租赁应用。

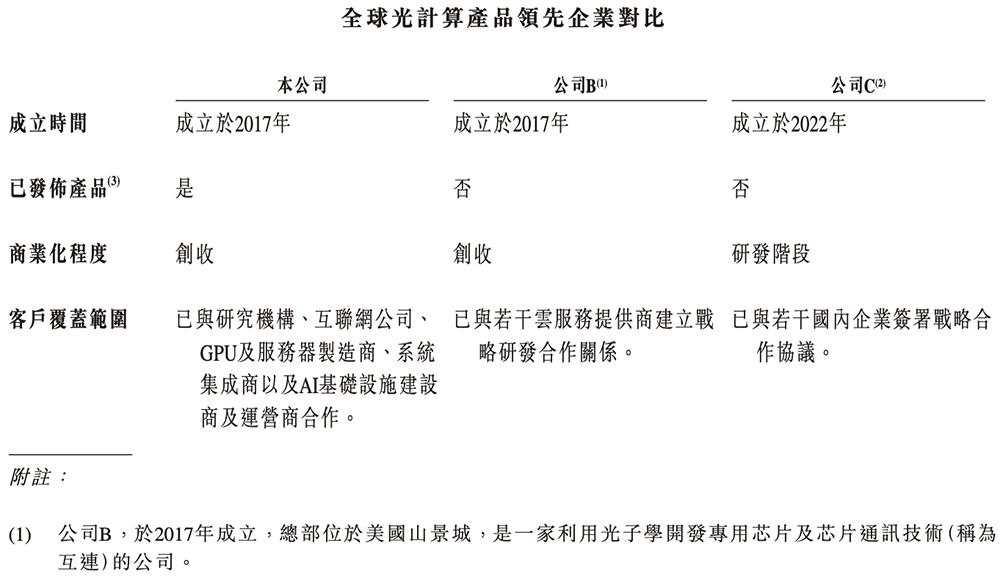

全球光计算市场仍处于探索及早期商业化阶段。目前仅有两家企业实现了商业部署;大多数参与者仍专注于研发,其出货集中于研究用途(例如实验室及超级计算中心)。

海外代表企业公司B在技术架构创新及产品迭代方面亦具备若干优势,但商业化进程仍主要聚焦研发阶段,合作以战略研发为主。

国内代表企业公司C聚焦特色技术路线,但产品发布与商业化进展相对较晚,仅达成少数战略合作。

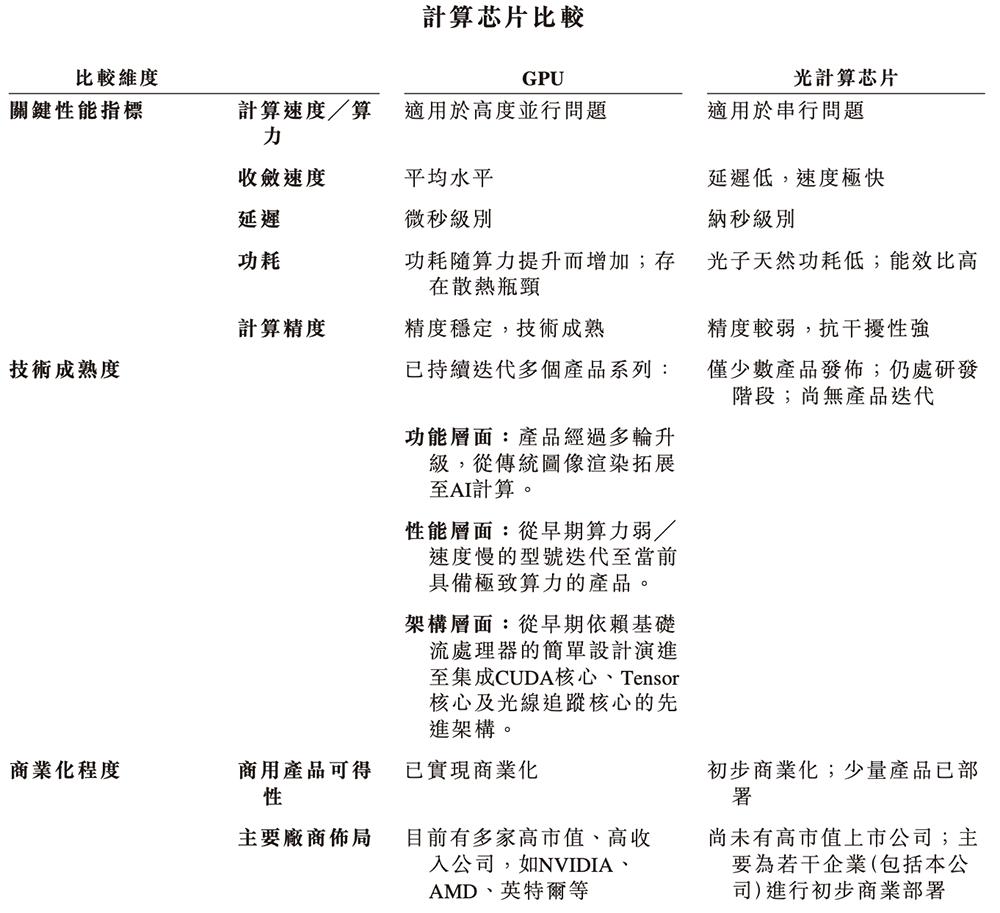

曦智科技的产品在集成密度计算性能等关键技术指标上,相比商用GPU展现出显著优势,其系统在特定工作负载下的延迟及计算时间,相比高性能GPU有超过两个数量级的提升。

其光电芯片技术能与传统电芯片高效协同工作,因为光互连主要在物理层运作,专注于光信号(光子)的传输,而非解读特定的逻辑数据协议,后者与电互连的耦合更为紧密,因此光互连本质上与协议无关。

2024年,曦智科技光计算芯片累计出货量位居全球第一。

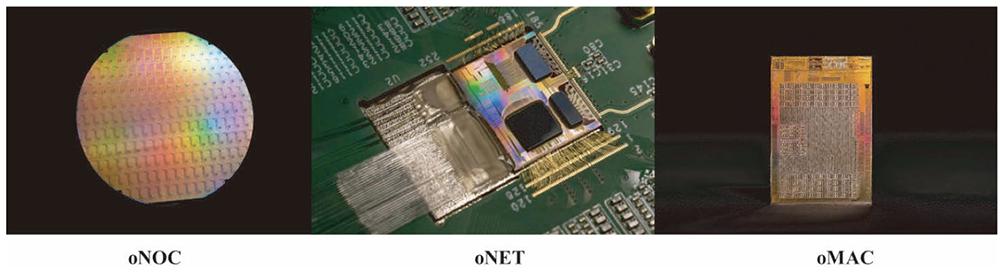

其光电混合算力产品基于片上光网络(oNOC)、片间光网络(oNET)及光子矩阵计算(oMAC)三大核心芯片技术,提供更高效、更具成本效益的光电混合算力解决方案,直接破解「内存墙」、「功耗墙」等行业发展瓶颈。

根据弗若斯特沙利文的资料,曦智科技高度灵活且可扩展的光计算解决方案已催生标志性产品,包括全球首

款基于片上光网络(oNOC)的光电混合计算加速卡OptiHummingbird及全球首款三维硅通孔(TSV)封装的光电混合计算加速卡PACE 2 (曦智天枢)。

03.

已实现光互连及光计算产品商业化

截至2026年3月23日,曦智科技已实现以下产品的商业化:

(1)光互连产品:Scale-up EPS、Scale-up OCS及支持NexusBench的智能收发器;

(2)光计算产品:PACE、OptiHummingbird、Gazelle及PACE 2 (曦智天枢)。

曦智科技已开发出全面的产品矩阵。

(1)光互连

Scale-up及Scale-out系列产品提供从单芯片到数据中心级别的综合解决方案。Scale-up硬件及解决方案支持高性能超节点的构建,而Scale-out硬件及解决方案可将多个超节点连接成大型分布式计算集群。

与传统技术相比,其光学解决方案可将延迟降低至约1/20,将能效提升5.4倍,并将互连密度提升12.2倍。

曦智科技针对传统电互连及集中式交换在大规模计算集群中面临的带宽及可扩展性挑战,打造一种全新的高带宽、低延迟、可扩展计算集群范式。

根据其在SIGCOMM 2025年上发表的论文,以分布式光交换模块为核心架构所构建的超节点,其互连成本理论上仅为同类系统的31%,GPU冗余率低一个数量级。

(2)光计算

曦智科技的产品组合包括旗舰PACE系列光电混合计算加速产品、Gazelle开发系统、OptiHummingbird加速卡以及LTSimulator。

相较于传统电计算,光计算天然具备低时延及高通量优势,从而在单芯片性能上实现巨大跃升。以64×64矩阵运算为例,其oMAC技术可将传统电芯片的计算时间从微秒级缩短至约3纳秒,性能提升数个量级。

光计算有望大幅降低大语言模型的单Token成本,为客户带来更高价值。

曦智科技在2021年12月发布PACE,于2025年3月发布PACE 2 (曦智天枢),并已制定新一代光电混合计算加速产品PACE 3的发布时间表。

PACE处理器已验证光计算的性能优势,相关研究成果于2025年4月在《自然》发表。

2025年3月推出的光电混合计算加速卡PACE 2(曦智天枢),集成了超过40000个光子器件,支持128x128矩阵,光矩阵规模是上一代的4倍,并展示出在复杂商业化AI模型中的应用潜力。

曦智科技预期PACE 3在2026年上半年流片,将成为其光计算产品线长期商业化及收入增长的主要驱动力,集中于对延迟高度敏感且对吞吐量要求极高的大语言模型推理解码阶段。

该公司亦按照先前的计划继续开发NPO解决方案,并预期于2026年上半年开始提供硬件样品。

在商业化方面,该公司继续根据2025年第四季度取得的采购订单交付Scale-up OCS产品,预期这些采购订单将于2026年全部履行。

04.

前五大客户集中度高,已转向国内代工

曦智科技的客户主要包括科研机构、互联网公司、GPU及服务器制造商、系统集成商以及AI基础设施建设及运营商。

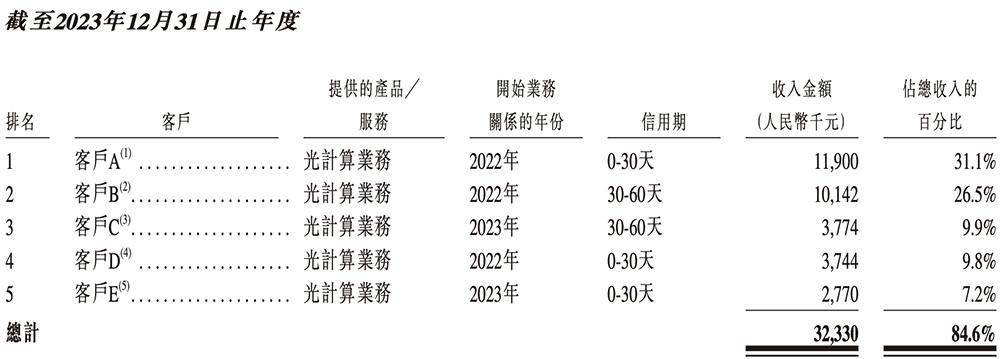

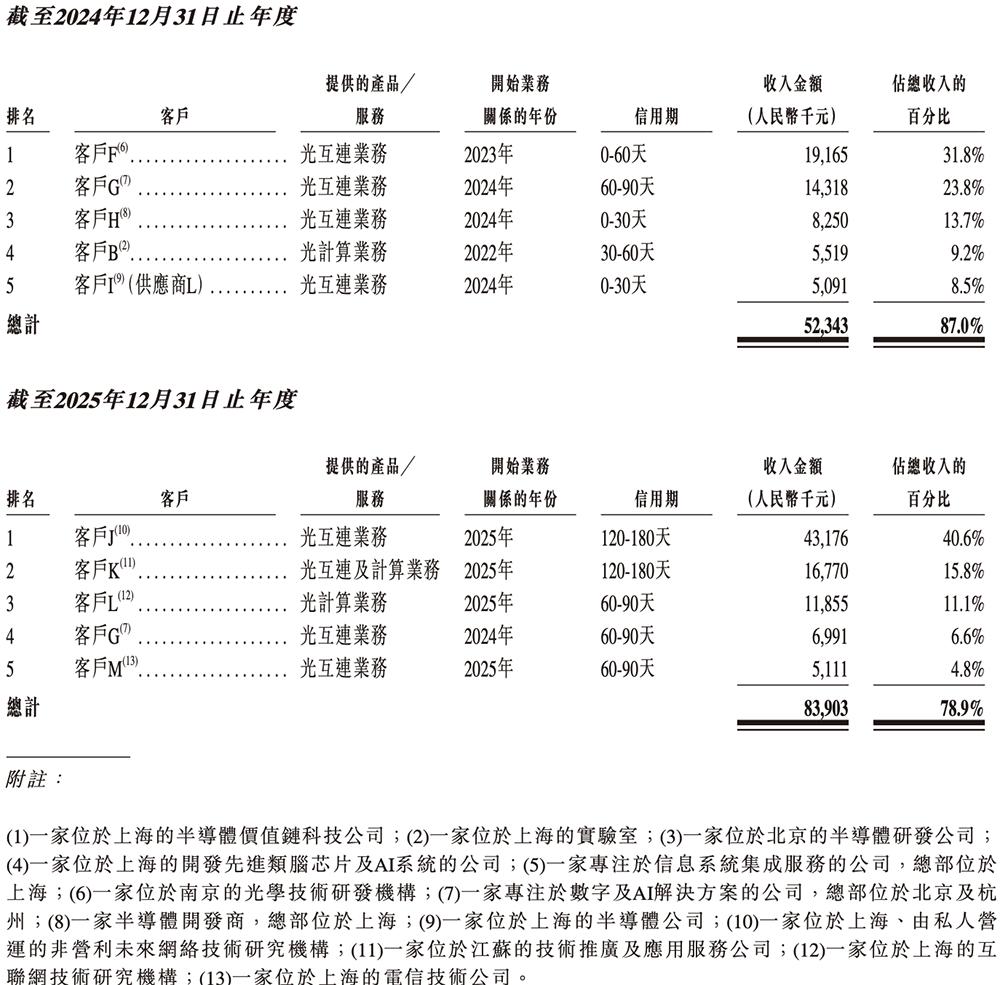

2023年、2024年、2025年,其来自前五大客户产生的收入分别占同期总收入的84.6%、87.0%、78.9%。

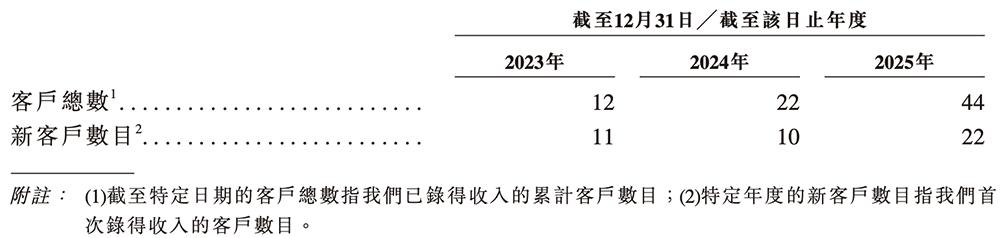

作为一家处于早期阶段的公司,曦智科技仍在建立客户基础的过程中,从2023年至2025年累计服务的客户总数由12名稳步增至44名,且客户组合趋向多元化。

截至2026年3月23日,曦智科技的光互连Scale-up解决方案已与51家合作伙伴实现商业部署,为多个千级CPU丛集提供支持。

自2025年起,光计算产品直接贡献的收入占比相较光计算相关服务收入占比稳步提升。除单卡销售外,该公司在交付相对大规模订单方面亦取得进展。

例如,自2025年6月30日起,曦智科技成功向一名客户交付了首个基于PACE 2 (曦智天枢)的光计算集群,该订单产生收入1186万元。

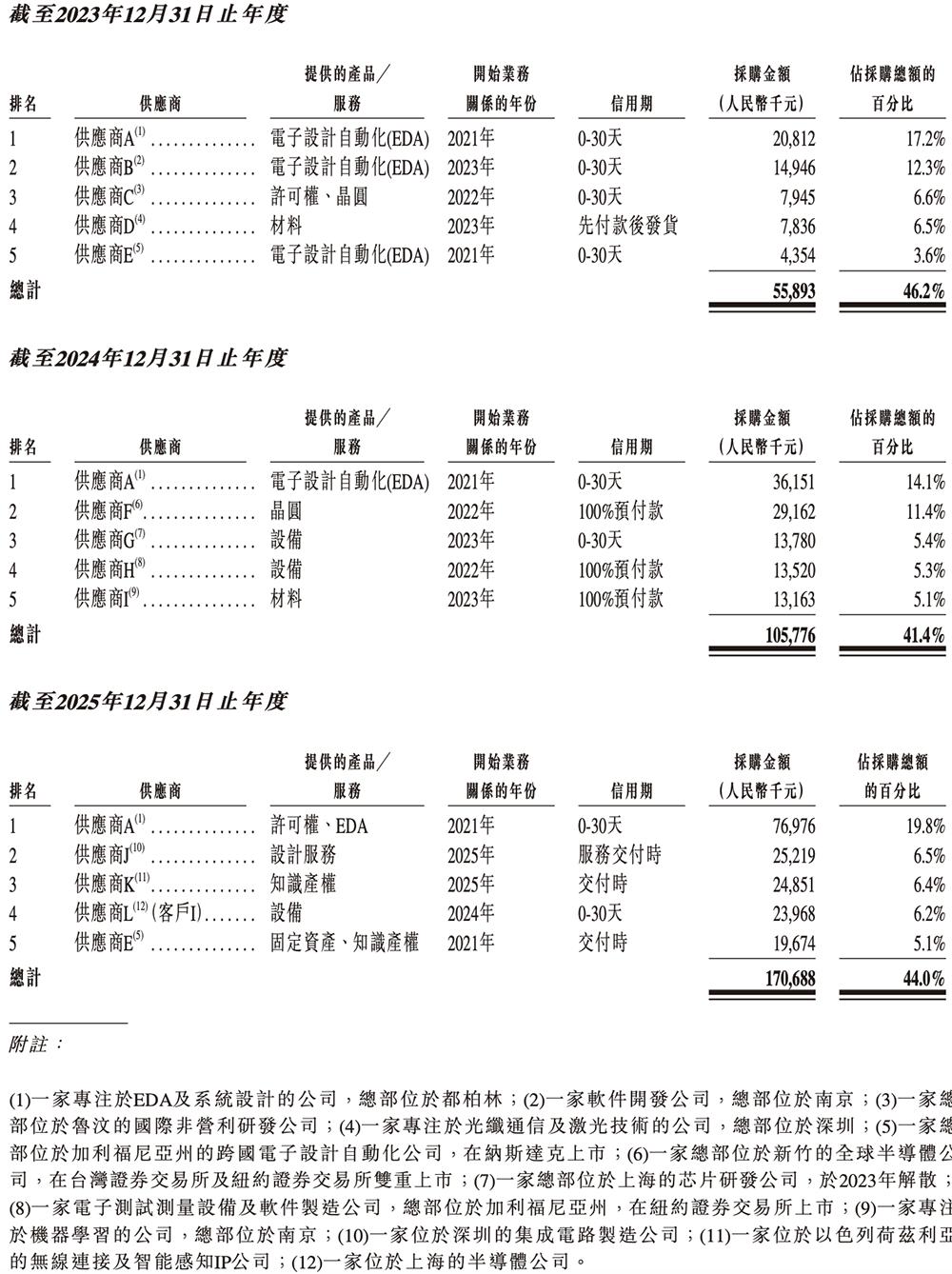

曦智科技的供应商主要包括EDA/IP、设备、原材料及第三方制造服务供应商。

最近一次流片于2024年6月完成。继2024年第四季度公布的美国出口管制新规后,该公司已将后续项目转移至国内代工厂,这些合作伙伴现时大致满足曦智科技持续进行的及未来的生产需求,

2023年、2024年、2025年,其前五大供应商的采购额分别占采购总额的46.2%、41.4%、44.0%。

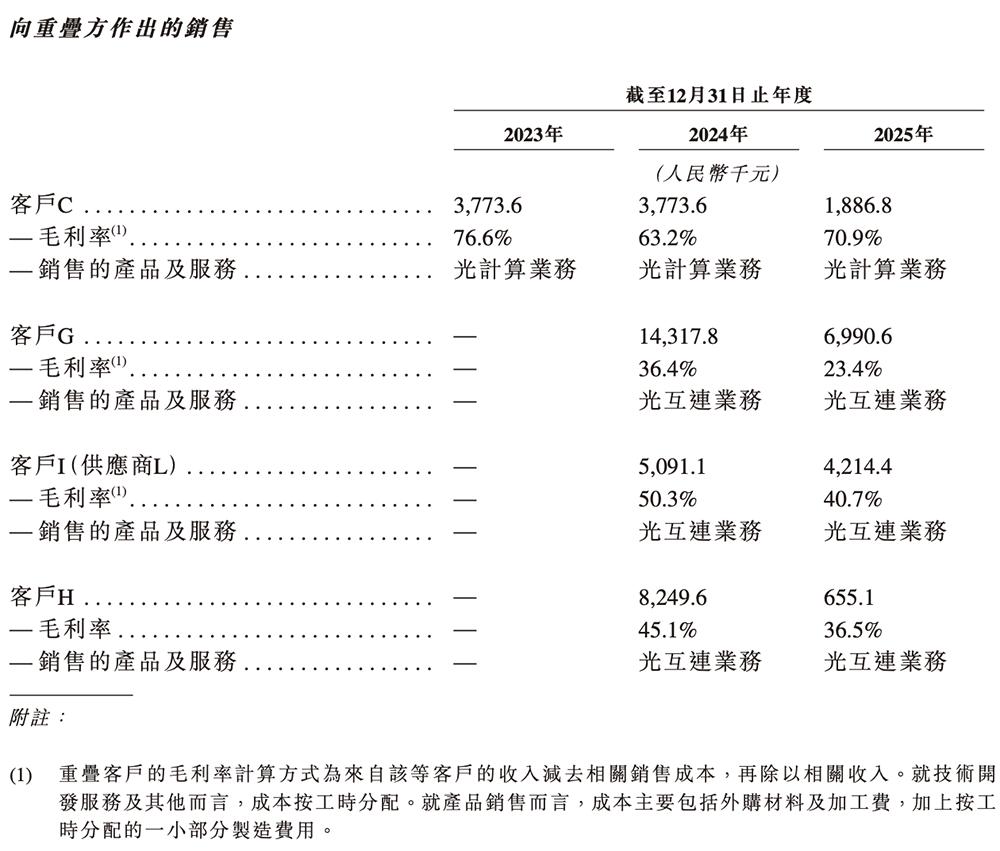

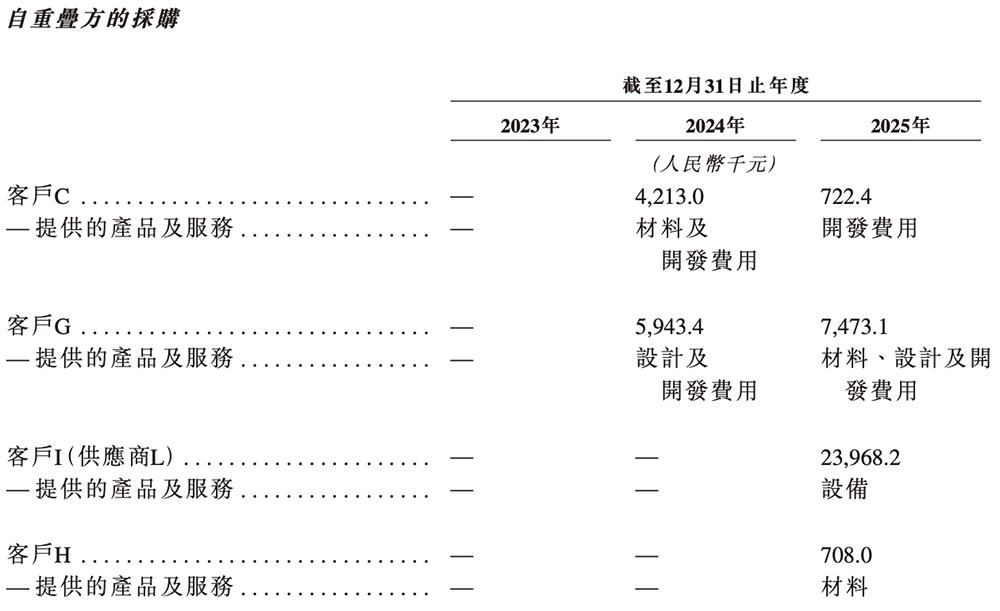

客户C、客户G、客户I (供应商L)及客户H同时亦是曦智科技的供应商。

05.

腾讯、中国移动、百度持股

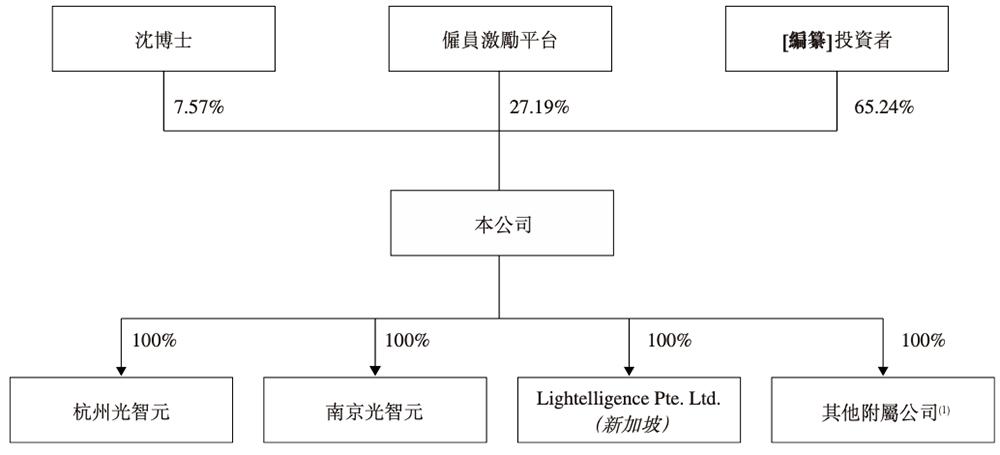

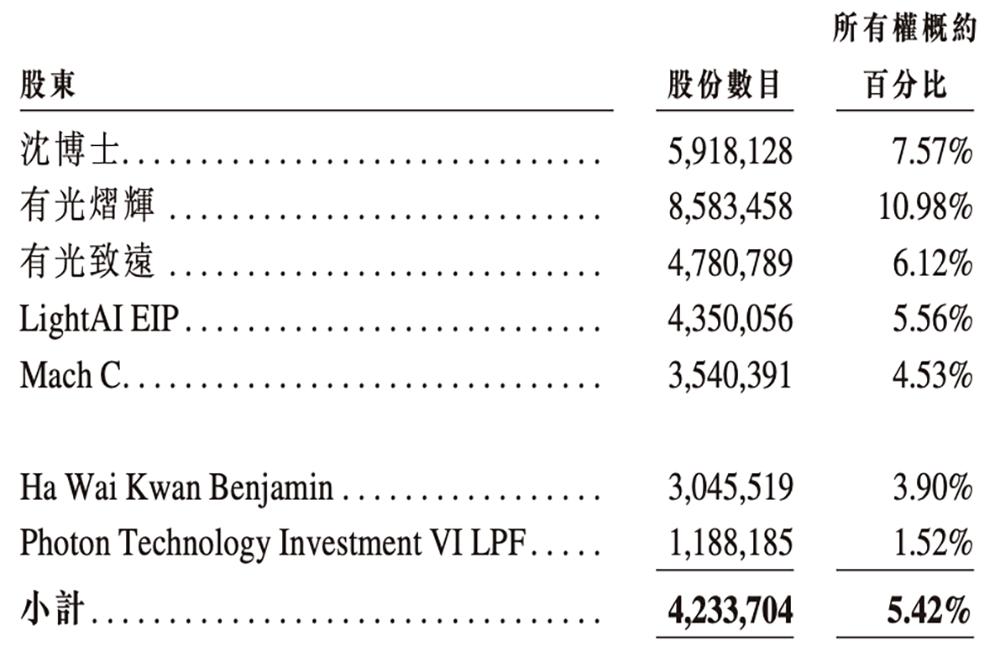

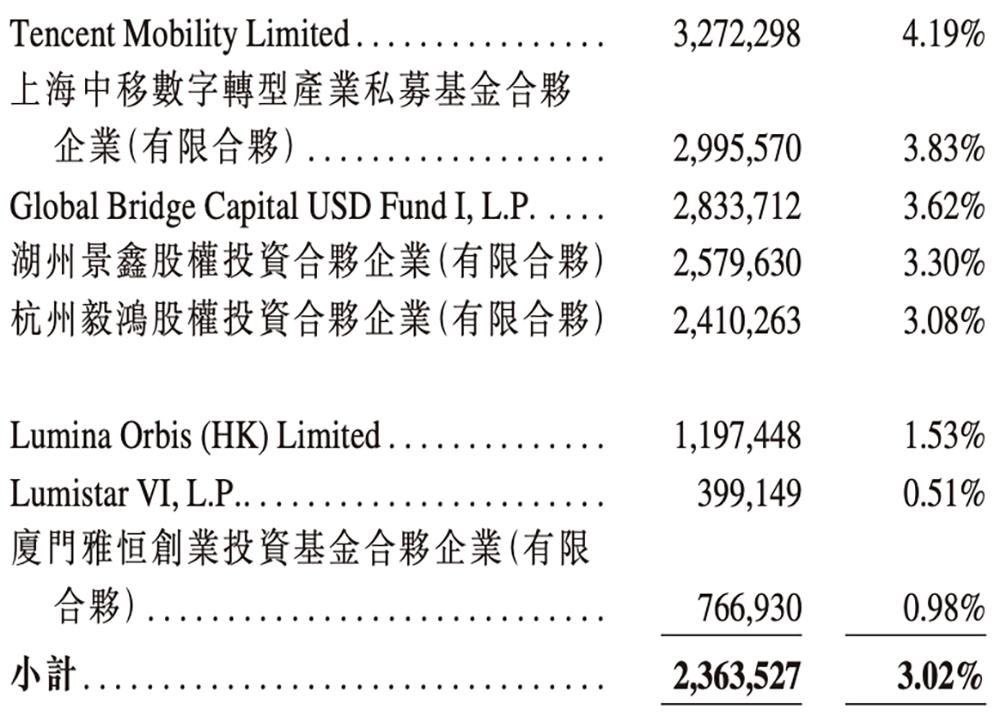

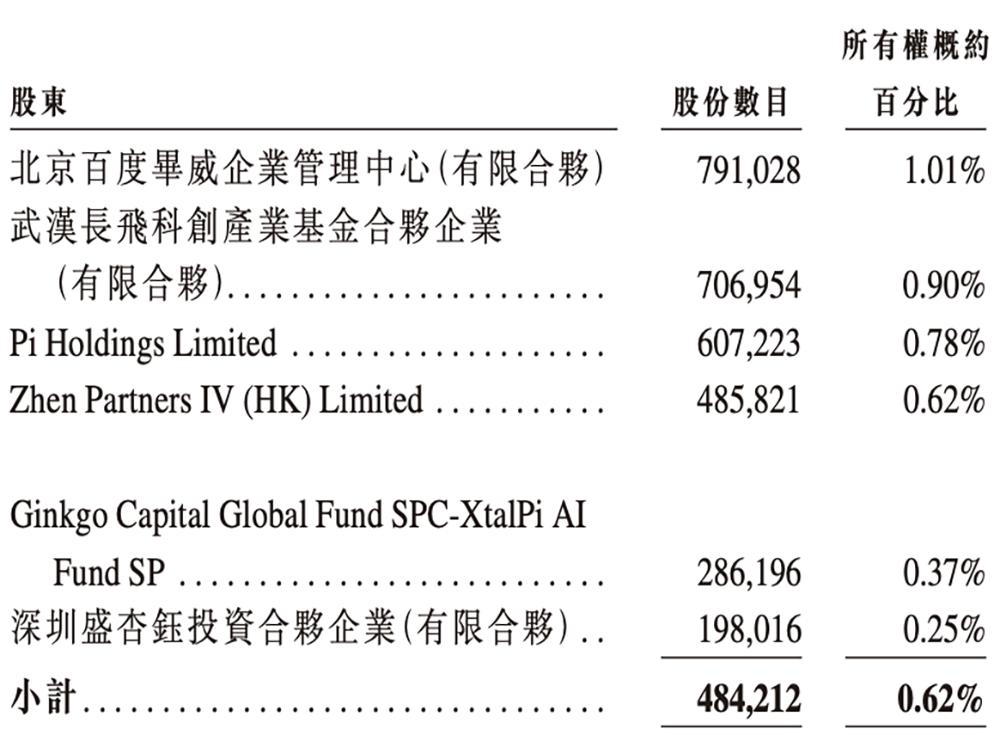

曦智科技的股权架构如下:

截至2026年3月23日,沈亦晨博士控制曦智科技34.76%的投票权。沈亦晨、LightAI EIP、Mach C、有光致远、有光烁然及有光熠辉,连同Deep Harbor Limited、Foong Jun Zhe、有光煜宁及张弘,是曦智科技的单一最大股东。

腾讯旗下Tencent Mobility Limited、中国移动旗下上海中移基金分别持股4.19%、3.83%。

百度旗下百度毕威持股1.01%。

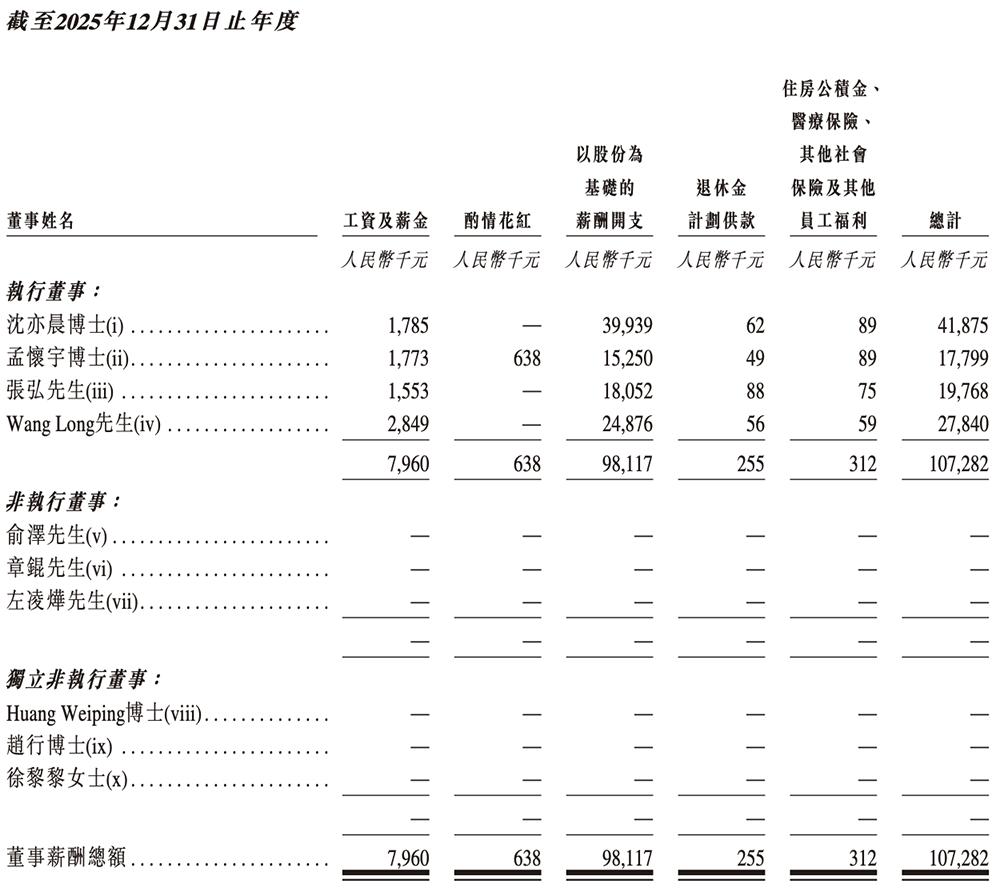

2025年,曦智科技各董事的薪酬载列如下:

06.

结语:光互连与光计算同步推进

商业化进程优势明显

光计算仍处于商业化早期阶段,下游应用仍在不断演变。

目前,曦智科技的光计算产品主要由早期采用者(包括企业、研究机构及大学)用于科学研究、技术验证及试点项目。

该公司预期其将把光计算产品扩展至更有前景的商业场景,包括大语言模型推理,同时将客群扩大至早期采用者之外的群体。

光计算产品在AI基础设施中的应用预期是渐进式的,因此曦智科技的光计算产品预期将作为不断发展的混合计算架构的一部分分阶段推出。

曦智科技已与多家大型企业开展深度合作,并在电子设计自动化(EDA)及AI相关任务等广泛的下游应用中实现商业化部署。

曦智科技计划陆续推出近封装光学(NPO)及共封装光学(CPO)等光互连技术版本,以服务于正在构建及运营新一代AI计算系统、因而需要比传统互连方案显著更高带宽、更佳能效及更密集集成的客户。

具体而言,其目标客户预期将涵盖AI计算生态系统中的领先参与者,包括设计高性能计算芯片并需要能够支持其下一代平台路线图的光互连解决方案的企业,或部署AI算力基础设施与大规模计算集群、因而寻求可靠、高性能互连技术以实现系统级性能与可扩展性的企业。

在短期(0-2年),曦智科技计划专注于Scale-up EPS及Scale-up OCS产品的商业化部署,在此时间框架内推出并商业化部署基于NPO的产品,并继续scale-out PIC产品的补充性商业化等工作。

在中期(3-5年),该公司计划预期基于CPO的光互连产品及PACE系列光计算产品将进入更先进的商业化阶段,支持收入进一步扩张,同时继续推进短期内计划产品的商业化。

随着AI需求激增及光计算性能提升,具备综合集成能力的企业将引领市场从测试向商业化过渡,重塑AI计算芯片的格局。