1.华润微:本轮涨价不仅是成本推动,根本原因在于市场景气度支撑

2.苏州光通信产业基地将落户苏州工业园区 总投资50亿元

3.千里科技2025年实现营收99.99亿元,净利润同比增长110.93%

1.华润微:本轮涨价不仅是成本推动,根本原因在于市场景气度支撑

近日,华润微在接受投资者调研时表示,当前半导体行业呈现结构性复苏态势,公司在多个领域观察到积极变化。新能源领域,光伏、储能、充电桩等需求持续释放,部分料号已出现满载溢出的情况。汽车电子领域,随着公司产品线持续拓展、智驾技术持续向下渗透,单车芯片价值量不断提升;去年导入的新客户与新项目将进入放量阶段,作为公司战略重点,今年仍将是重要的业务增长点。消费电子领域,行业整体表现平稳,家电品类实现同比增长,手机与 PC 略有下滑,整体维持公司基本盘地位。工业设备领域,发电机组受电网建设及数据中心需求拉动,订单逐季环比增长。新兴业务领域,AI 服务器、无人机、机器人等领域需求仍处高速增长期,是公司未来核心增长引擎。

华润微 6 吋、8 吋及重庆 12 吋产线自去年四季度以来持续处于满载状态,深圳 12 吋处于产能快速爬坡阶段。当前订单能见度已至今年下半年,在手订单同比实现明显增长。据悉,此前华润微发布价格调整函,自 2026 年 2 月 1 日起对产品业务提价。当前各产品线及主要客户的价格调整已基本完成。大部分客户基于行业涨价趋势及产能保障接受本轮调价,战略大客户实施分阶段涨价。后续公司将根据供需变化与市场竞争态势,综合评估是否适时启动进一步调价。

华润微表示,本轮涨价不仅是成本推动,根本原因在于市场景气度支撑。供给端,全球 8 吋晶圆产能不增反减,12 吋成熟制程产能被 AI相关芯片挤占,功率器件供给趋紧,本质上是 AI 需求对产能结构的挤压。需求端,AI 带动数据中心建设,储能需求显著增长,自去年下半年以来客户拉货明显加速;同时智能驾驶、无人机、机器人等新兴应用快速增长。当前行业涨价共识已基本形成,半导体行业正步入周期性复苏。

华润微强调,AI 是公司未来几年重要的增长引擎,公司围绕数据中心、智能驾驶、机器人、智能终端等场景,构建以功率器件、传感器、智能控制为核心的完整产品矩阵,广泛覆盖 AI 云端与端侧应用。在 AI 服务器领域,公司围绕 DrMos 功率模块、多相电源控制器、板级 POL、硅基及第三代半导体器件等产品进行布局,贯穿服务器电源的三级架构,部分产品已批量供货给海内外头部电源设计厂商及 AI 服务器客户。AI 服务器领域对产品稳定性要求极高,验证周期较长,目前公司已有多个项目处于验证阶段。随着验证逐步通过及客户部署加速,未来相关业务将保持高速增长。同时,服务器架构持续升级及公司产品迭代,单台 AI 服务器中公司产品的价值量也有望进一步提升。

2.苏州光通信产业基地将落户苏州工业园区 总投资50亿元

苏州光通信产业基地签约仪式4月3日举行。根据协议,苏州光通信产业基地将落户苏州工业园区,由包括旭创科技在内的多家光通信领域企业合作共建,聚焦光芯片、光材料、光器件、光模块等重点领域,打造集研发创新、生产制造、成果转化、产业协同于一体的光通信产业创新集群。项目总投资50亿元,预计今年新增产值超150亿元。

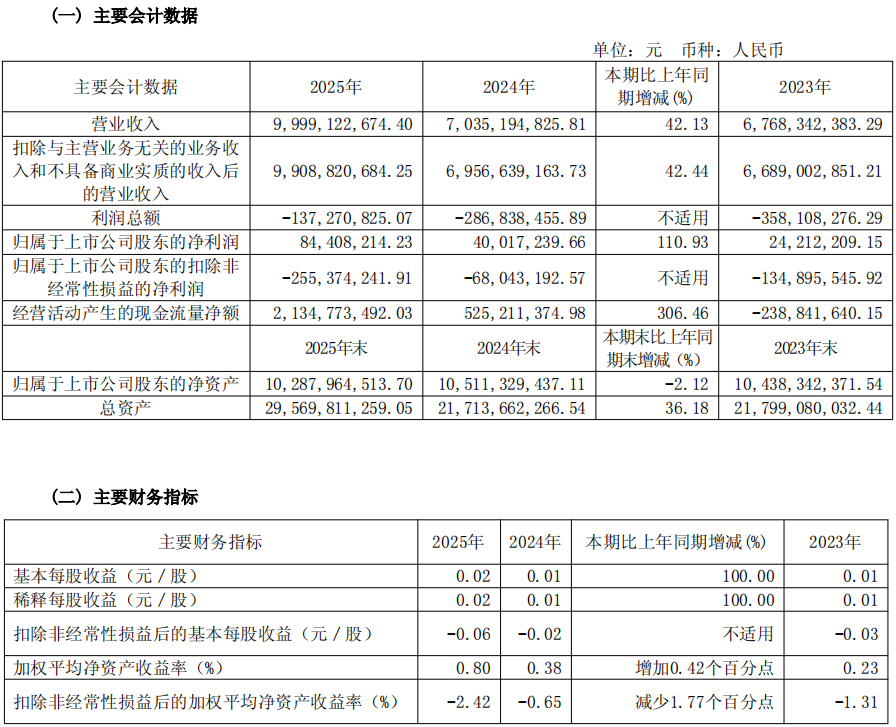

3.千里科技2025年实现营收99.99亿元,净利润同比增长110.93%

千里科技于4月3日发布2025年年度报告。报告显示,2025年公司实现营业收入99.99亿元,同比增长42.13%;实现归属于上市公司股东的净利润0.84亿元,同比增长110.93%;实现归属于上市公司股东的扣除非经常性损益的净利润为-2.55亿元。基本每股收益为0.02元,加权平均净资产收益率为0.8%。

从分季度来看,公司第一至第四季度归属于上市公司股东的净利润分别为2,004.47万元、1,112.61万元、2,210.86万元和3,112.88万元,呈逐季改善趋势。公司表示,营业收入增长主要系汽车业务、摩托车业务销量增长带动收入增加,归属于上市公司股东的净利润增长主要系主营业务收入增加带动利润增加。

在主营业务分产品方面,乘用车及其配件实现营业收入64.40亿元,同比增长52.71%;摩托车及其配件实现营业收入24.81亿元,同比增长15.92%;内燃机及其配件实现营业收入3.98亿元,同比减少7.10%;智能驾驶业务实现营业收入3.50亿元。分地区来看,国内实现营业收入59.66亿元,同比增长45.25%;国外实现营业收入39.43亿元,同比增长38.38%。公司表示,汽车板块销量增长是收入增加的主要原因。

公司2025年毛利率为8.35%,较上年同期增加0.49个百分点。其中,乘用车及其配件毛利率为6.06%,同比增加1.70个百分点;摩托车及其配件毛利率为12.20%,同比增加0.10个百分点;智能驾驶业务毛利率为30.81%。

在费用方面,公司2025年销售费用为2.96亿元,同比减少12.26%,主要系公司加强费用管控,广宣费支出减少;管理费用为3.52亿元,同比增长21.84%,主要为新增科技业务板块带来人力成本增加以及中介服务费增加;研发费用为8.22亿元,同比增长102.13%,主要系本期布局科技业务,对应的研发投入增加;财务费用为-0.90亿元,上年同期为0.75亿元,主要系外币升值形成汇兑收益,同时贷款余额下降利息支出减少,存款增加利息收入增加。公司研发投入总额为9.85亿元,占营业收入比例为9.85%,其中资本化研发投入比重为16.60%。研发人员数量为2,456人,占公司总人数的35.34%。

现金流量方面,公司2025年经营活动产生的现金流量净额为21.35亿元,同比增长306.46%,主要系购买商品、接受劳务支付的现金减少以及收到政府补助增加;投资活动产生的现金流量净额为-19.64亿元,主要系为提高资金收益率,将部分活期存款转为定期存款;筹资活动产生的现金流量净额为9.92亿元,主要系票据贴现款增加。

报告期内,公司前五大客户销售额合计为38.03亿元,占年度销售总额的38.03%,其中关联方销售额为29.25亿元,占比29.26%。前五大供应商采购额合计为33.76亿元,占年度采购总额的39.22%,其中关联方采购额为26.47亿元,占比30.76%。

报告期内,公司坚定推进“AI+车”战略转型,以品牌焕新为契机,全面推动人工智能与汽车产业的深度融合。2025年2月,公司正式更名为千里科技;9月,发布全新品牌AFARI(品牌理念:with AI we go far)。公司组建科技业务板块,聚焦智能辅助驾驶、智能座舱、Robotaxi三大核心赛道,并于2025年6月正式发布“千里智驾1.0”L2+级智能辅助驾驶解决方案。2025年7月,公司联合多家产业方成立重庆千里智驾科技有限公司;12月,引入战略产业股东梅赛德斯—奔驰(上海)数字技术有限公司并完成相关股份过户。

在研发方面,公司以RLM(强化学习-多模态)模型为核心技术底座,构建覆盖L2至L4级别的全栈式智能驾驶解决方案,已完成ASC100智能座舱平台研发,L3级别智能驾驶方案已形成车型商用方案并配合对应车型开展工信部准入认证工作。Robotaxi业务已在成都等重点城市有序开展道路测试、准入申报等工作。