(图片来源:英特尔)

-

Facebook -

X -

-

-

Pinterest -

Flipboard -

Email

获取Tom's Hardware最新资讯与深度评测,直达您的收件箱。

您已成功订阅

您的新闻简报注册成功

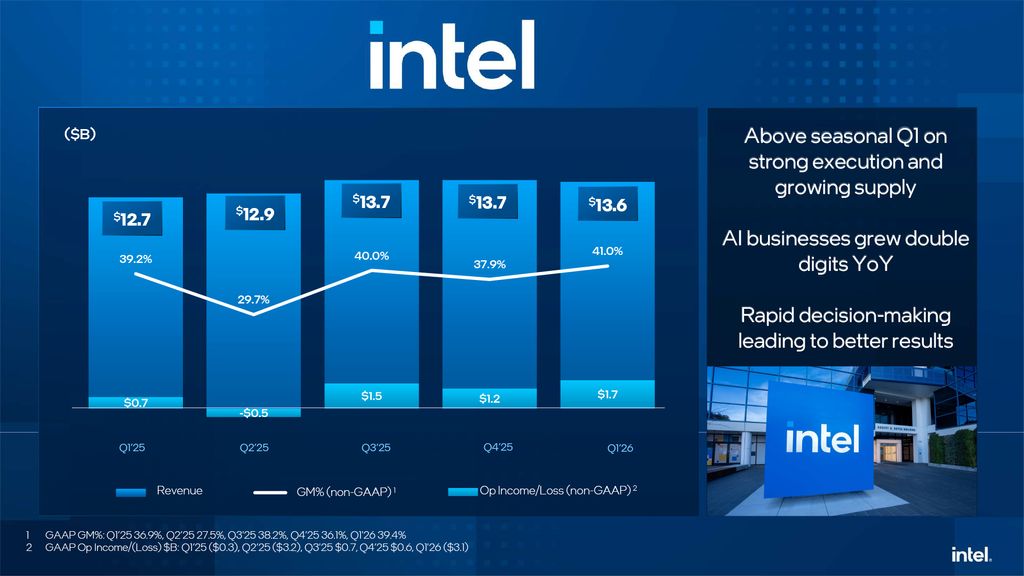

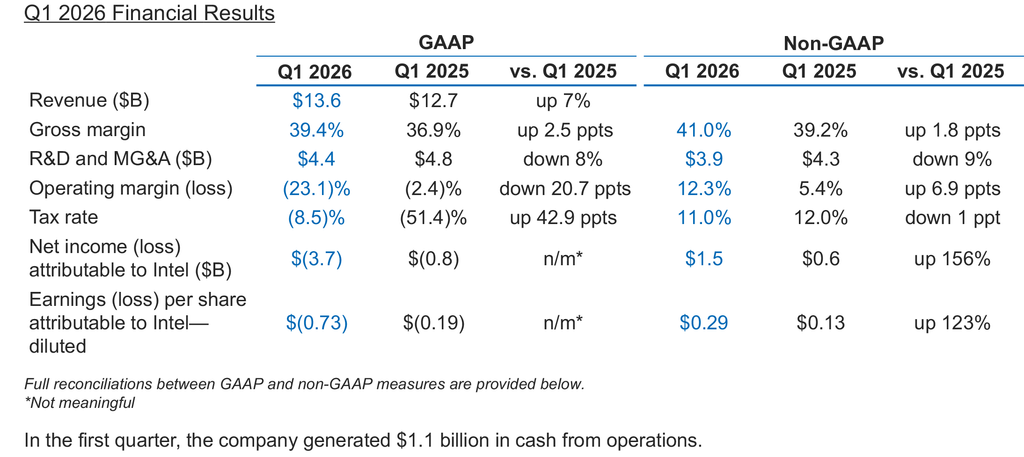

英特尔于周四公布了其2026年第一季度财务业绩,盘后交易中股价飙升28%,创下80.01美元的历史新高。由于数据中心级CPU需求攀升、客户端产品需求稳健,以及英特尔自家工厂产量与生产效率的提升,公司实际业绩超出预期14亿美元。尽管业绩远超季节性趋势,但由于Mobileye商誉减值及重组费用,公司仍公布了高达37亿美元的巨额亏损。不过,从非公认会计原则(non-GAAP)角度考量,结果仍显积极,公司记录了15亿美元的净收入。

“我们公布了稳健的第一季度业绩,这彰显了CPU在人工智能时代日益凸显且不可或缺的作用、对硅前所未有的需求,以及我们为扩大可用供应所做出的严谨执行,”英特尔首席财务官David Zinsner表示,“我们仍致力于最大化利用我们的工厂网络,以提升可用供应并满足客户全年的需求。”

(图片来源:英特尔)

2026年第一季度,英特尔收入达136亿美元,同比增长7%,与2025年第四季度持平,远超季节性趋势。公司研发和销售、一般及行政费用总计44亿美元,较去年同期的48亿美元下降了8%,而毛利率从2025年第一季度的36.9%提升至39.4%。此外,英特尔的经营活动产生了11亿美元现金。尽管如此,公司在2026年第一季度仍记录了37亿美元的公认会计原则(GAAP)亏损,较2025年第一季度的8亿美元大幅增加。

(图片来源:英特尔)

然而,亏损主要源于40.7亿美元的“重组和其他费用”,其中包括34.47亿美元(主要为)Mobileye商誉减值费用和6.23亿美元的重组和其他费用。也就是说,亏损主要是由于公认会计原则(GAAP)所要求的会计费用所致,而非英特尔核心产品业务的疲软,尽管该公司的代工部门继续产生巨额经营亏损。

英特尔产品:表现更佳,但仍未达预期

总体来看,英特尔的产品业务显然正在企稳。在需求改善的背景下,公司将业务成果的改善归因于自家工厂采用英特尔7/4/3制程技术制造芯片的产量与生产效率的提升。尽管如此,英特尔承认无法满足所有需求,这在一定程度上限制了其增长。

(图片来源:英特尔)

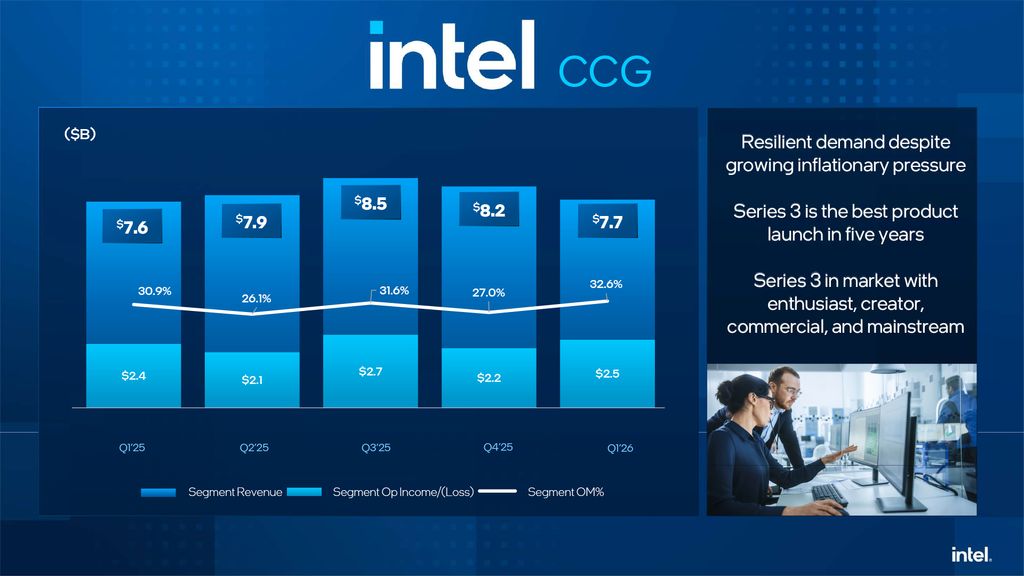

客户端计算事业部(CCG)在2025年第一季度创造了77亿美元的收入、25亿美元的营业收入和32.6%的营业利润率,明显高于去年同期的76亿美元收入、24亿美元营业收入和30.9%的营业利润率。考虑到第一季度个人电脑销售受到动态随机存取存储器(DRAM)和存储市场动荡以及需求超过供应的影响(部分原因是英特尔继续将部分产能从客户端产品转向数据中心产品),客户端计算事业部的业绩可谓不俗。

“尽管工厂产量有所提升,但需求仍超过供应,而客户端市场总量尽管面临全行业组件短缺和通胀压力,仍保持强劲,”Zinsner表示,“我们的人工智能个人电脑收入环比增长了8%,目前已占我们客户端CPU组合的60%以上。”

(图片来源:英特尔)

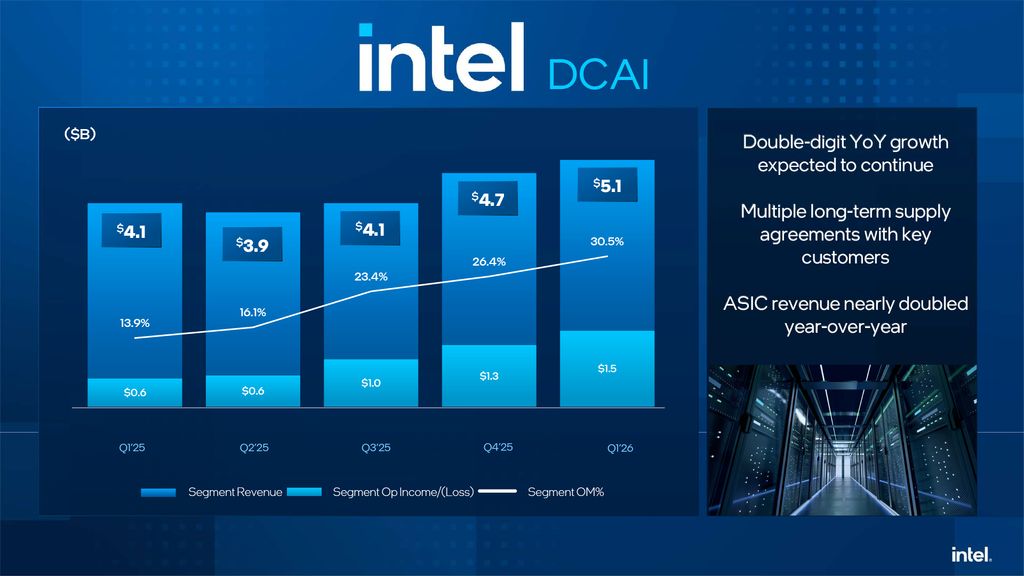

数据中心和人工智能(DCAI)的收入增至51亿美元,同比增长22%,环比增长4亿美元。或许更重要的是,该业务部门的营业利润率提升至30.5%,并创造了15亿美元的营业利润(高于一年前的6亿美元)。

这一增长反映了需求的重大转变:超大规模企业正在部署更多CPU以及加速器,因为人工智能工作负载正从训练转向推理和自主工作负载。英特尔称,这标志着人工智能技术栈的结构性变化,因为CPU正在数据中心重新占据一席之地,并将提高每GPU的附加率,而GPU仍是主要的计算引擎。此外,英特尔提到,其生产至强6处理器的英特尔3代工设施的良率和生产率提升是数据中心和人工智能部门利润率和盈利能力提高的主要因素。

(图片来源:英特尔)

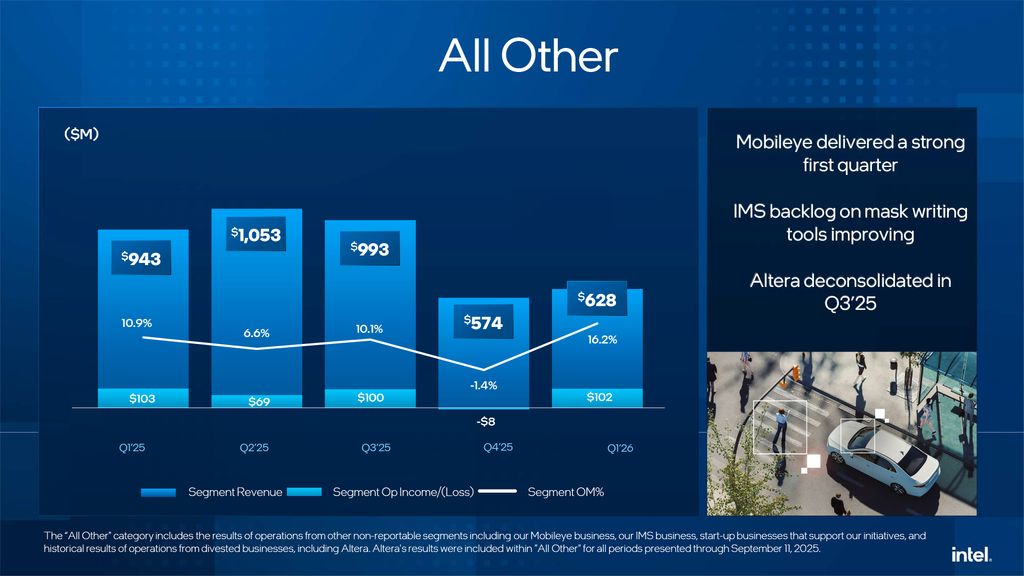

英特尔的“其他所有”部门——包括Mobileye和IMS光罩撰写服务——在2025年第三季度Altera不再纳入合并报表后规模仍然较小。该季度,其收入总计6.28亿美元,同比下降33%(主要是由于Altera不再纳入合并报表),但同时,该部门创造了1.02亿美元的营业收入,这是个好消息,因为该部门上一季度亏损了800万美元。

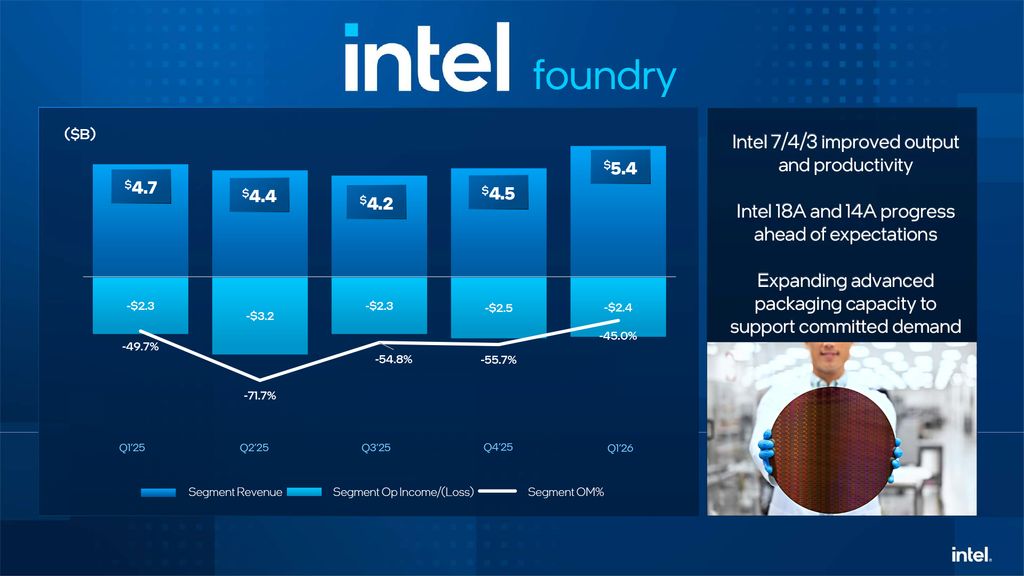

英特尔代工:产出精品,承担亏损

英特尔的代工部门负责生产公司最赚钱的客户端和数据中心应用产品,同时也承担了公司的所有亏损。该部门上季度创造了54亿美元的收入(高于2025年第一季度的47亿美元),但公布了约24亿美元的经营亏损(高于2025年第一季度的23亿美元),这意味着营业利润率接近-45%。

(图片来源:英特尔)

当前业绩反映了产量提升(带动收入增长)以及早期的18A制程技术提升(带来更高亏损)。本质上,英特尔代工承担了18A制程技术提升的全部成本,包括低良率、高折旧以及在14A等未来节点上的大量研发支出。尽管英特尔强调其所有最新节点(7/4/3)的良率都在提升,先进封装的积压订单也在增加,但外部代工收入仍然微乎其微,在18A或甚至更晚的14A制程技术实现有意义的客户驱动产量之前,不太可能在2026年末或2027年之前实现。这里需要记住的一点是,基于极紫外光刻(EUV)的英特尔3/4/18A节点在英特尔总产品组合中仍占较小份额(超过10%,可能不到20%),这意味着还有很大的增长空间。

英特尔在与投资者和分析师的电话会议中强调了代工部门的进展:良率提升、工厂产量改善以及客户参与度增加,包括与谷歌等公司的合作以及参与TeraFab等大规模计划。虽然这些都是重要信号,但它们尚未转化为代工业务的财务成功。

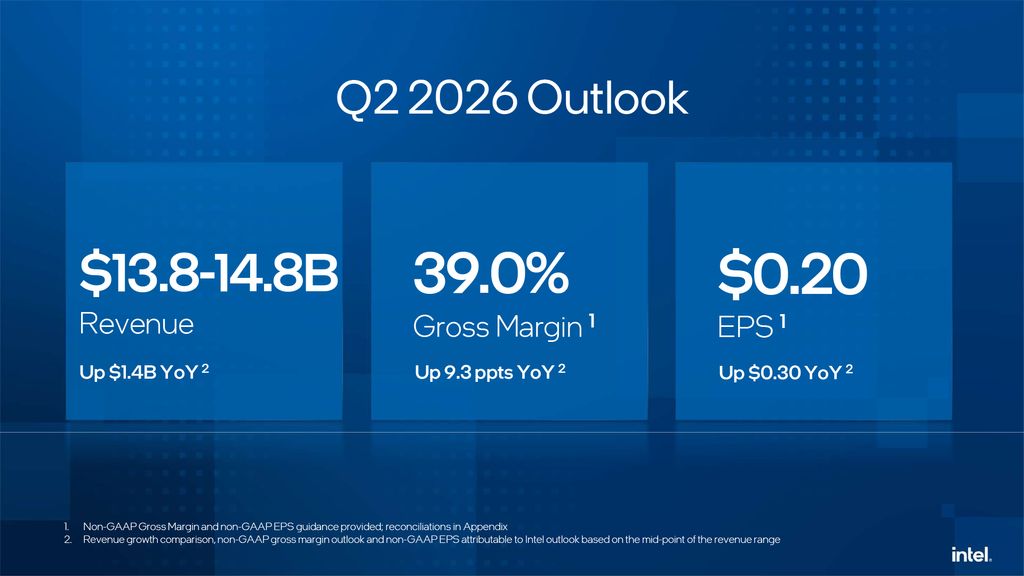

2026年第二季度展望

英特尔预计其2026年第二季度将实现适度的环比增长,预计收入将在138亿美元至148亿美元之间,非公认会计原则(non-GAAP)毛利率为39%。

(图片来源:英特尔)

公司管理层作出预测,数据中心CPU的需求将持续保持强劲态势,客户端处理器的需求也会维持稳健。这是因为众多个人电脑制造商已为其系统储备了充足的动态随机存取存储器(DRAM)以及三维NAND闪存。不过,英特尔发出警告,目前的需求状况或许会使供应难以满足,并且表明下半年内存和固态硬盘(SSD)的供应将会告罄。在此情形下,个人电脑制造商将不得不按现货价格采购内存,进而把增加的成本转嫁给消费者,这无疑会对个人电脑的销售产生不利影响。此外,由于英特尔计划在第二季度将酷睿Ultra 3系列Panther Lake处理器的产量提升至原来的六到七倍,其利润率将会受到一定程度的冲击。

您可以在谷歌新闻上关注Tom's Hardware,或者将我们设置为首选资讯来源,这样就能在您的资讯推送中及时获取我们的最新消息、深度分析以及专业评测。