1.SIA:3月全球半导体销售额同比大增79.2%,中国增长74.8%

2.Q1全球OLED智能手机面板出货量增长4.7%,达2亿片

3.机构发布全球十大畅销智能手机榜单:苹果iPhone 17登顶,小米Redmi A5第十

4.机构:大厂减产叠加AI周边IC需求骤增,晶圆代工成熟制程酝酿涨价

5.Q1全球智能手机收入增长 8%,达1170亿美元

6.机构:预估全球2.5D封装产能严重紧缺情况将于2027年略微改善

7.2026年Q1全球智能手机出货量逆势增长1%超出预期

8.台积电先进制程领先 3nm产能估2026年底逾5nm

1.SIA:3月全球半导体销售额同比大增79.2%,中国增长74.8%

美国半导体行业协会(SIA)5月4日公布的数据显示,2026年第一季度全球半导体销售额达到2985亿美元,较2025年第四季度增长25%。2026年3月全球销售额为995亿美元,较2025年3月的555亿美元同比增长79.2%,较2026年2月环比增长11.5%。

从地区来看,3月份同比销售增长分别为:亚太及其他地区增长108.5%,美洲增长83.1%,中国增长74.8%,欧洲增长46.5%,日本增长7.4%。

环比来看,3月份销售在各地区均实现增长:美洲增长13.3%,中国增长12.7%,亚太及其他地区增长9.8%,欧洲增长8.4%,日本增长7.1%。

2.Q1全球OLED智能手机面板出货量增长4.7%,达2亿片

5月6日,市场研究公司Sigmaintell发布的数据显示,第一季度全球OLED智能手机面板出货量同比增长4.7%,达到约2亿片。其中,柔性OLED面板出货量同比增长19.3%,达到约1.7亿片。刚性OLED面板出货量约为3600万片,同比下降32.9%。

韩国面板厂商也重新夺回了柔性OLED市场的份额。其市场份额合计上升至约42.8%,较上年同期增长约8个百分点。

苹果和三星电子对柔性OLED智能手机面板的合计需求超过5000万片,其中韩国供应商贡献了大部分销量增长,带动了出货量和市场份额的提升。

从厂商表现来看,三星显示的出货量增幅最为显著。该公司第一季度出货约8400万片OLED智能手机面板,其中包括约5500万片柔性OLED面板,同比增长52.2%。

中国面板制造商也扩大了柔性OLED面板的出货量。其中,京东方出货约4200万片柔性OLED面板,继续保持中国最大供应商和全球第二大供应商的地位。天马微电子出货约2100万片,位列全球第三、中国第二。维信诺累计出货约1900万块OLED面板,其中包括约1600万块柔性OLED面板。

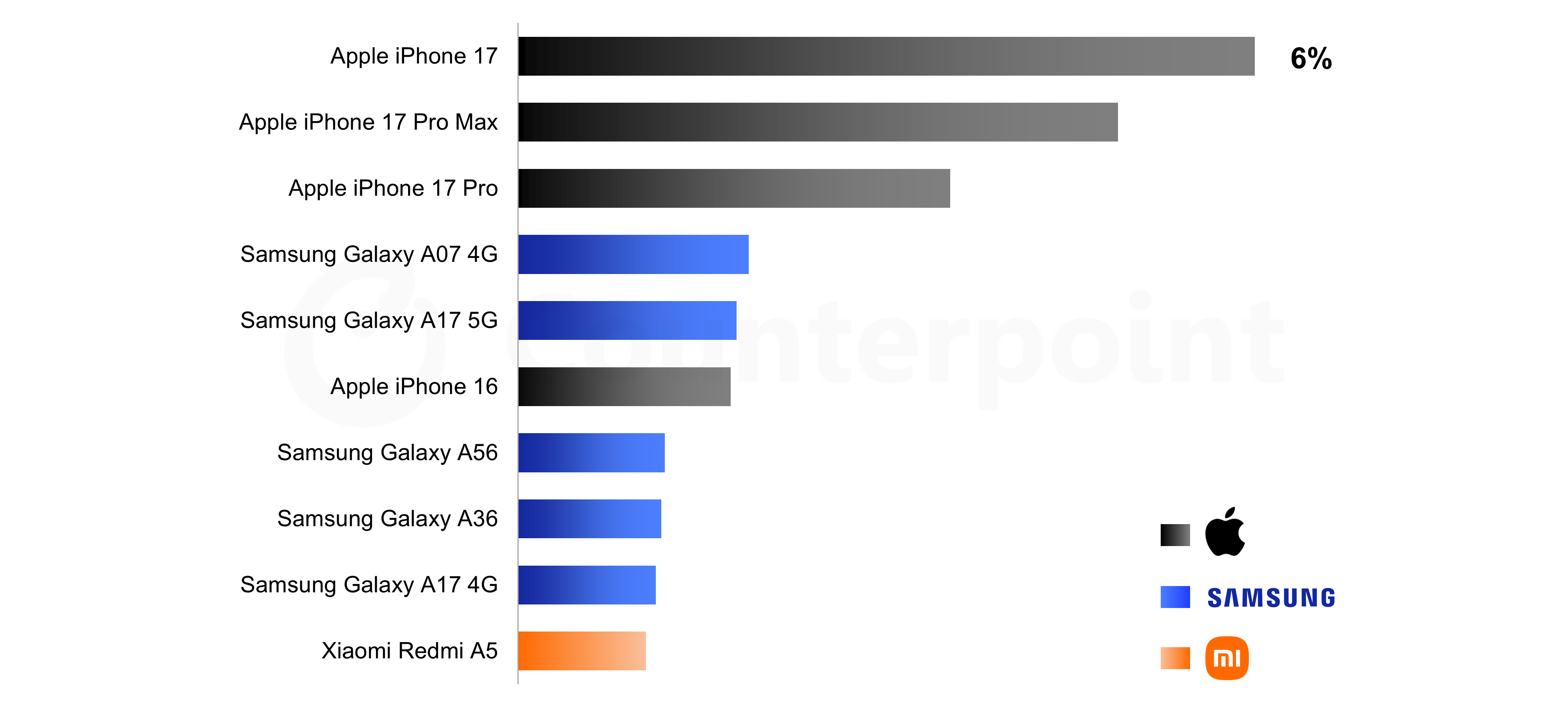

3.机构发布全球十大畅销智能手机榜单:苹果iPhone 17登顶,小米Redmi A5第十

近日,市调机构Counterpoint Research在报告中指出,苹果iPhone 17在2026年第一季度成为全球最畅销的智能手机,占据全球销量的6%。iPhone 17系列包揽了前三名,而三星Galaxy A系列表现最为突出,前十名中有五款机型入选。小米Redmi A5位列第十。

该机构称,排名前十的智能手机贡献了全球25%的销量,创下第一季度销量占比最高纪录。这主要得益于iPhone 17系列的持续需求,以及由于内存短缺导致零部件成本上涨,大众市场Android OEM厂商面临的压力。小米 Redmi A5 位列第十,是榜单中最经济实惠的智能手机。自上市以来,这款手机在新兴市场一直保持着良好的市场需求。

4.机构:大厂减产叠加AI周边IC需求骤增,晶圆代工成熟制程酝酿涨价

根据TrendForce最新晶圆代工产业研究,全球成熟制程面临供给与需求格局转变,不仅8 英寸产能利用率、代工价格已止跌回升,12英寸成熟制程亦因台积电(TSMC)规划减产有望带动转单,且部分晶圆厂转移90nm(含)以上High Voltage(HV)制程产能至power订单、中国大陆供应链因此受惠,涨价氛围逐渐浮现。

2025下半年以来,TSMC、Samsung Foundry两大厂减产8英寸产能,加上AI server/General purpose server(通用型server)、Edge AI等对电源管理、功率需求持续成长,2026年全球前十大晶圆代工厂商平均8英寸产能利用率已回升至近90%,较2025年的近80%明显改善,且相关代工厂皆已成功向客户反应涨价。

TrendForce预期,全球8英寸产能至2027上半年将维持负成长态势,PMIC、Power discrete等产品仍主要使用8英寸制程,将支撑前十大晶圆代工厂商平均产能利用率保持在80%以上。

12英寸成熟制程部分,目前一系列的扩产活动有近70%由中系晶圆厂推动,其他区域的扩产相对温和。观察中长期供需情况,供应链分流趋势延续,加上AI GPU/XPU相关power需求高速成长,90nm(含)以上成熟制程晶圆消耗量增加,晶圆厂考量电源管理相关产品的平均销售单价(ASP)、利润皆较佳,便逐步将DDIC、CIS的产能转移至生产PMIC/BCD与Power discrete。

由于部分晶圆代工厂商移转产能、调涨价格,HV制程与CIS客户为追求价格与产能稳定性,将产品与投片转向中国大陆晶圆厂投产,相关转单效应自2025下半年开始显现,推升中国大陆厂商90nm(含)以上12英寸订单,如以生产中低端DDIC、CIS为大宗的Nexchip(合肥晶合)已出现供不应求情形。

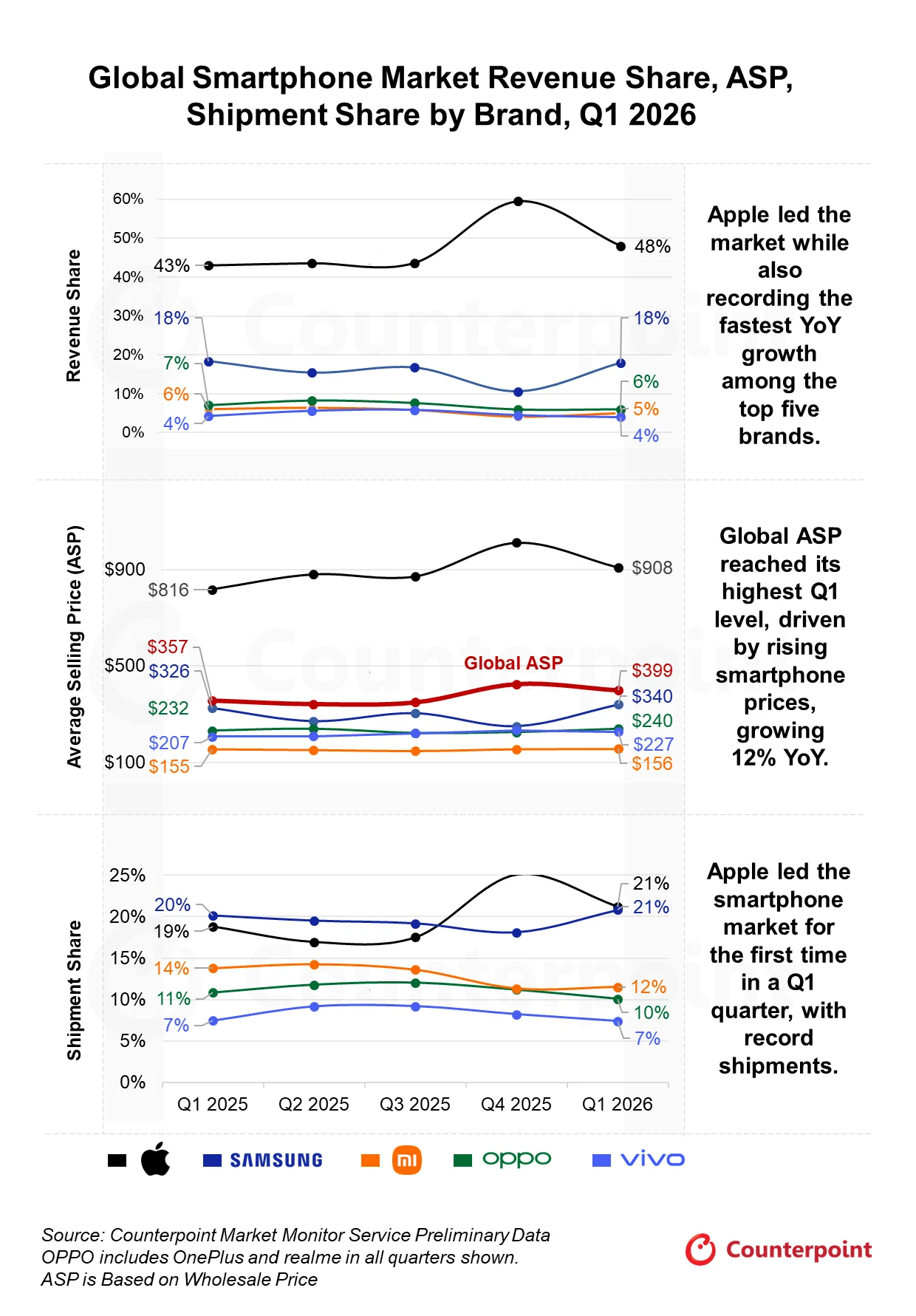

5.Q1全球智能手机收入增长 8%,达1170亿美元

5月5日,市调机构Counterpoint Research在报告中指出,尽管出货量有所下降,但2026年第一季度全球智能手机收入仍同比增长8%,达到1170亿美元。物料清单(BOM)成本上升和严重的内存短缺对市场造成了压力,进而影响了出货量。然而,高端设备需求的增长以及全线产品价格的上涨推动平均售价(ASP)同比增长12%,创下第一季度399美元的历史新高。

从厂商表现来看,苹果公司2026年第一季度营收同比增长22%,在五大智能手机品牌中增速最快,并创下第一季度营收新高。此外,苹果公司第一季度全球智能手机出货量首次位居榜首,市场份额达到21%。三星在本季度营收和出货量方面均位列第二。尽管该品牌2026年第一季度的出货量与去年同期持平,但平均售价同比增长4%,从而支撑了4%的营收增长。这一增长得益于中端市场的逐步复苏、渠道势头的改善以及Galaxy S26系列发布后强劲的市场表现。小米排名第三,出货量同比下降19%,营收同比下滑18%。这主要是由于小米在入门级和中端市场占有较高份额,而这些市场受到内存成本上涨的负面影响。另外,2026年第一季度, OPPO和vivo的营收分别位列第四和第五。该季度,OPPO的平均售价同比增长3%,vivo的平均售价同比增长10%。

展望未来,该机构认为全球智能手机市场预计在2026年之前将持续承压,出货量可能继续下滑。预计要到2027年底才会出现实质性复苏。

6.机构:预估全球2.5D封装产能严重紧缺情况将于2027年略微改善

根据TrendForce最新晶圆代工产业研究,AI需求自2023年起急速成长,导致3nm至2nm晶圆、2.5D/3D封装陷入产能瓶颈。其中,CoWoS短缺问题从未停歇,甚至引发相关生产设备、下游封装载板,以及外围关键原材料告急。前端3nm先进制程则因暂时由TSMC(台积电)独家供应,产能不仅更加吃紧,而且已成为全球科技龙头竞逐的稀缺资源。

随着AI算力需求推升封装面积,单一芯片对晶圆、封装资源的消耗呈倍数扩大。即便TSMC积极盖厂扩产,CoWoS自2023年起呈现供不应求态势,促使客户寻求额外产能资源,除了SPIL(矽品)、Amkor(安靠)等OSAT厂因此受惠,Intel(英特尔)EMIB和SPIL FOEB也因其相似技术获得客户关注,Intel更有在美国当地制造的优势。TrendForce指出,因订单外溢效应明显,以及TSMC规划在2027年新增逾60% CoWoS产能,预估全球2.5D封装产能严重紧缺的情况将于2027年略微改善。

观察前端先进制程需求,由于AI运算芯片主流制程于2025下半年至2026年间大量从4nm转进至3nm,且智能手机、PC高阶处理器尚未大量跨入下一代的2nm节点,造成极短时间内所有高算力需求皆集中在3nm制程。

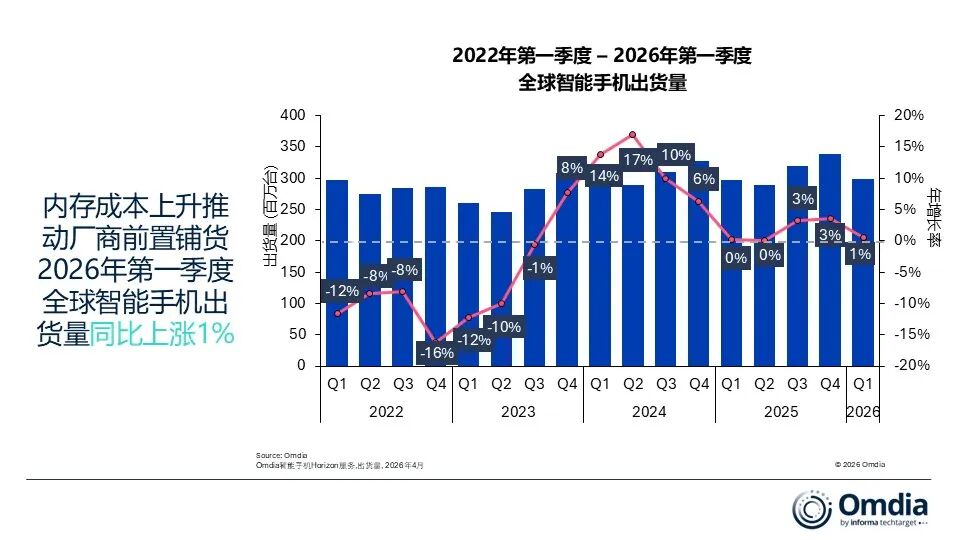

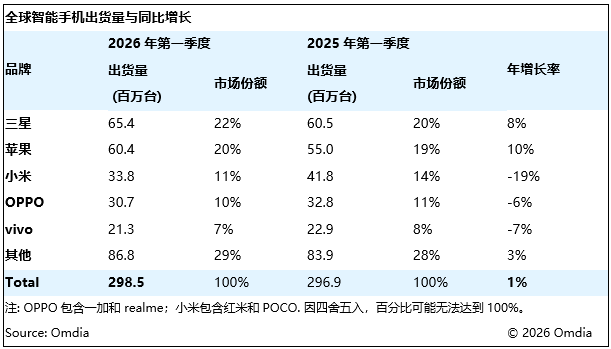

7.2026年Q1全球智能手机出货量逆势增长1%超出预期

Omdia数据显示,2026年第一季度,全球智能手机出货量达2.985 亿台,同比增长1%。本季度市场走势受两大反向因素共同作用:三星、苹果等头部厂商为应对内存及元器件成本上涨预期,主动提前渠道铺货,拉动行业出货表现,最终整体销量优于行业早期预判;但宏观经济逆风持续压制终端消费需求,物价高企压缩居民非必要消费预算,导致渠道出货量与实际终端零售销量的差距持续扩大。供需失衡或将促使 2026 年第二季度及下半年市场迎来更明显的调整。

2026年一季度行业表现,标志着全球手机市场正式进入由内存、闪存、处理器等核心元器件涨价引发的供给端扰动周期初期。Omdia指出,当前行业正处于三阶段周期的上行阶段:元器件价格持续上涨,倒逼品牌厂商与渠道代理商提前锁单、批量备货,以此对冲后续成本上涨风险。

8.台积电先进制程领先 3nm产能估2026年底逾5nm

研究机构最新研究显示,晶圆代工龙头台积电先进制程持续领先三星(Samsung)晶圆代工以及英特尔(Intel)IFS,并积极扩充3nm家族产能,估2026年底产能将超过5nm家族。

TrendForce分析,观察前段先进制程需求,由于AI计算芯片主流制程于2025下半年至2026年间大量从4nm转进至3nm,且智能手机、PC高端处理器尚未大量跨入下一代的2nm节点,造成极短时间内所有高算力需求皆集中在3nm制程。

该机构也分析,因Samsung、Intel在3nm代工进程仍落后TSMC,加上芯片开案多早在一至三年前就已定案,形成目前由TSMC一家独供的局面。为缓解供需极度失衡的情况,TSMC积极扩建3nm新厂,预期产能陆续开出后,全球3nm总产能将于2026年底正式超越5/4nm,并于2027年跃升为仅次于28nm的第二大关键制程节点。

在先进封装方面,该机构分析,随着AI算力需求推升封装面积,单一芯片对晶圆、封装资源的消耗呈倍数扩大。即便台积电TSMC积极盖厂扩产,CoWoS自2023年起皆呈供不应求态势,促使客户寻求额外产能资源,除了SPIL、Amkor等OSAT厂因此受惠,Intel EMIB和SPIL FOEB也因其相似技术获得客户关注,Intel更有在美国当地制造的优势。

TrendForce指出,因订单外溢效应明显,以及TSMC规划在2027年新增逾60% CoWoS产能,预估全球2.5D封装产能严重紧缺的情况将于2027年略为改善。

此外,根据TrendForce最新晶圆代工产业研究,AI需求自2023年起急速增长,导致3nm至2nm晶圆、2.5D/3D封装陷入产能瓶颈。其中,CoWoS短缺问题从未停歇,甚至引发相关生产设备、下游封装载板,以及周边关键原材料告急。前端3nm先进制程则因暂时由TSMC独家供应,产能不仅更加紧绷,更是全球科技巨头竞逐的稀缺资源。