1.远致星火、光谷产投联合投资极钼芯天使轮,加速二维半导体产业化进程;

2.紫光国芯获新一轮投资,加速高端存储产品国产化替代进程;

3.芯融微总部签约落户苏州工业园区,预计年内量产;

4.衿志践远 | 北理工集成电路校友论坛邀您共绘“中国芯”生态图谱;

5.机构:Q1中国智能手机销量因存储成本承压双降,618降价难改长期格局;

1.远致星火、光谷产投联合投资极钼芯天使轮,加速二维半导体产业化进程;

近日,南京极钼芯科技有限公司(简称“极钼芯”)宣布完成天使轮融资,由远致星火与光谷产投联合投资。作为全球二维半导体材料和装备领域的引领者,极钼芯将利用本轮融资加速技术研发迭代和产业化团队扩充,全面推动二维半导体从实验室走向产业化,助力中国在下一代半导体领域赢得战略主动。

瞄准后摩尔时代战略制高点,破解二维半导体产业化两大难题

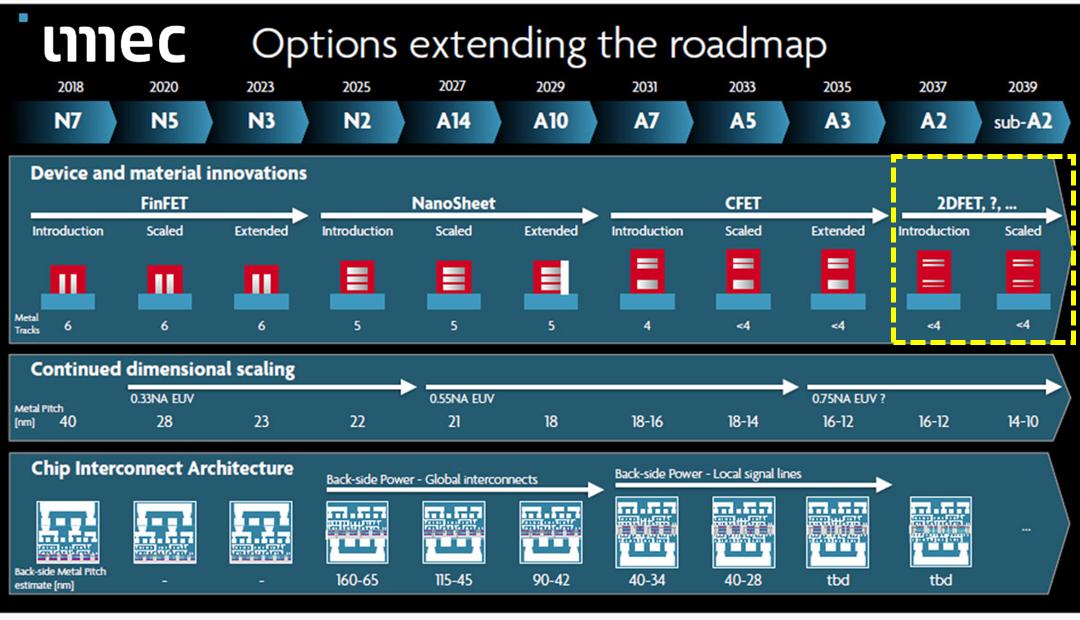

随着摩尔定律逼近物理极限,晶体管微缩进入深水区,二维半导体以原子级厚度、高载流子迁移率及优异的三维集成能力,被公认为突破硅基极限、定义下一代芯片架构的技术路径。台积电、英特尔等全球龙头企业已密集布局,美欧亦将其列为半导体战略优先方向,IMEC 2025年公布的技术路线图中将二维半导体列为A2节点以下的核心材料。当前,行业共识日益清晰:实现二维半导体产业化的关键源头问题在于“大尺寸高质量单晶材料的稳定量产”与“兼容Fab产线的专用设备开发”。在激烈的全球竞争中,极钼芯的使命正是从材料与设备源头发力,为全球半导体产业开辟一条全新的技术路线,提供中国方案。

源于基础研究突破,全球率先实现8英寸二维半导体单晶量产

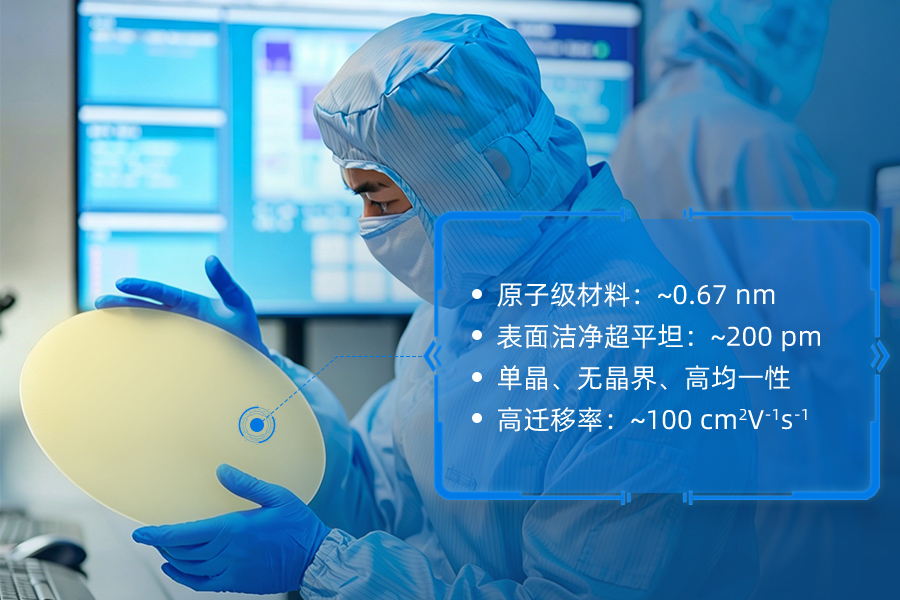

极钼芯团队深耕二维材料领域十余年,构建了从材料制备、专用设备研发到工艺优化的全链条技术能力。凭借合作研究团队首创的普适性衬底修饰技术,在国际上率先实现8英寸二维过渡金属硫族化合物(TMDC)半导体单晶量产化,可稳定制备二硫化钼(N型)、二硒化钨(P型)、二硫化钨、二硒化钼等多种材料。自主研发的oxy-MOCVD设备有效解决了晶畴尺寸小、生长速率低及碳污染等量产难题,相关成果两度发表于国际顶级期刊《Science》,彰显出基础研究与工程落地的双重引领地位。

“材料+设备”双轮驱动,产品已服务海内外顶尖高校院所

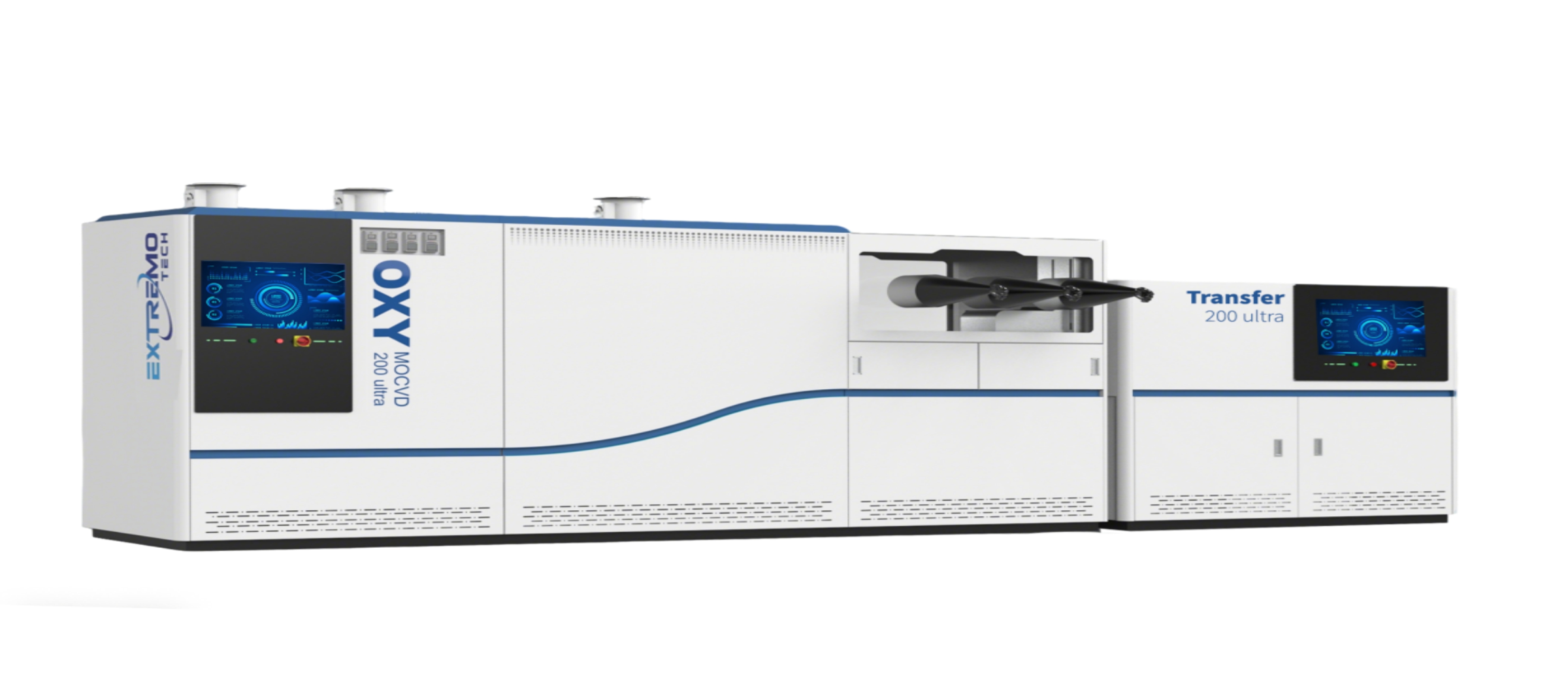

极钼芯现已形成完整的“材料+设备”产品矩阵。材料端,可提供2至8英寸二维半导体单晶晶圆,覆盖科研级至工业级全尺寸需求;设备端,推出了全球首创的oxy-MOCVD沉积系统、晶圆级全自动真空转移系统,其中oxy-MOCVD设备性能显著超越国际同类产品。目前,公司产品已服务于剑桥大学、香港中文大学、复旦大学等国内外顶尖科研机构与产业机构,与下游fab厂商初步达成战略合作。公司正稳步开拓国际市场,推动“中国材料、中国设备”成为全球二维半导体产业的基础设施,加速二维半导体在集成电路、柔性显示、高性能传感器等前沿领域的产业化落地。

星火、光谷协同赋能,共筑下一代半导体产业生态

远致星火作为国内极具影响力的产业投资平台,本轮联合光谷产投注资极钼芯,充分彰显了产业方对二维半导体赛道以及极钼芯技术路径的高度认可。未来,投资方将充分发挥产业资源与资本赋能优势,助力极钼芯加速产线建设与技术迭代,共同打造全球领先的二维半导体产业生态。这是一场从“追赶”到“领跑”的跨越,也是中国半导体产业在后摩尔时代换道超车的历史性机遇。极钼芯愿与各方携手,共同书写下一代芯片的中国方案。

2.紫光国芯获新一轮投资,加速高端存储产品国产化替代进程;

据成都高投消息,近日,高投集团旗下基金成都高新倍特启新股权投资合伙企业(有限合伙)对西安紫光国芯半导体股份有限公司(简称“紫光国芯”)完成投资,此举将进一步丰富集团在存储产业的投资布局,助推高端存储产品国产化替代进程。

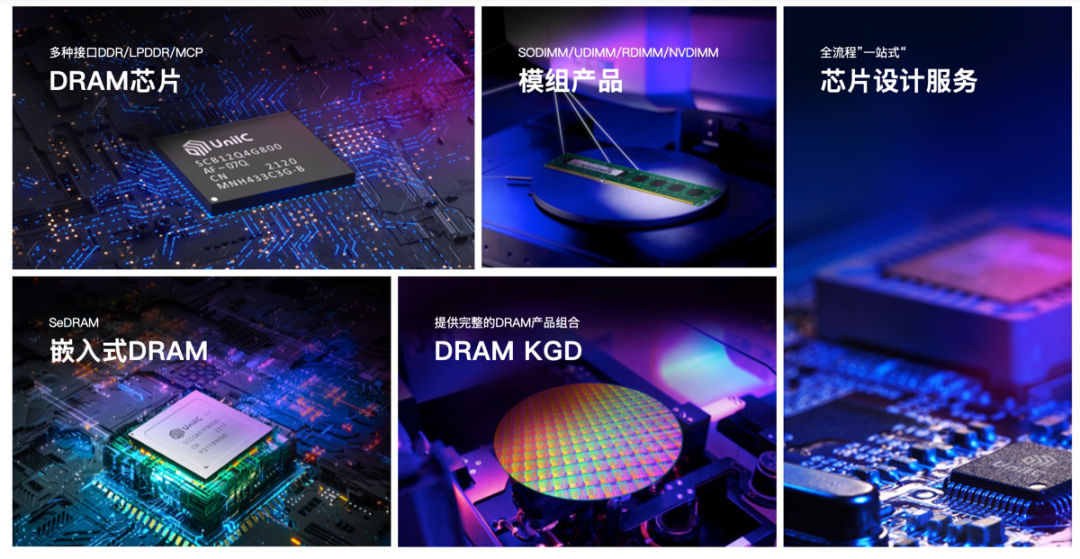

紫光国芯隶属新紫光集团,是以DRAM存储技术为核心的产品和服务提供商,其核心业务涵盖存储颗粒产品、存储KGD产品、模组和系统产品、堆叠大带宽DRAM产品和CXL主控芯片产品,以及集成电路设计开发服务。

紫光国芯成立于2006年,前身为英飞凌西安存储事业部,传承至今有着二十年的技术积累。该公司是国内少有的能够提供全系列、全品类DRAM存储产品及全流程芯片设计能力的公司,在DRAM、堆叠大带宽、CXL等领域拥有核心技术。如今,已有二十余款芯片产品和四十余款模组产品实现全球量产和销售。此外,紫光国芯还是国家高新技术企业、国家企业技术中心、国家知识产权优势企业,并承担多个国家级重大研发专项。

成都高投消息指出,紫光国芯已经正式启动向不特定合格投资者公开发行股票并上市的辅导工作,这是其迈向资本市场的关键一步。

3.芯融微总部签约落户苏州工业园区,预计年内量产;

5 月 19 日上午,由苏州国际科技园(SISPARK)引进的先进半导体企业——芯融微(苏州)科技有限公司正式签约入驻位于苏州工业园区的恒泰智造•半导体产业园。

芯融微专注于中高端光掩膜基板的国产化替代,聚焦半导体先进制程、平板显示高精度领域,兼顾中低端市场,成为集研发、生产、销售、技术服务于一体的专业化光掩膜基板供应商,助力国内半导体、显示产业链自主可控。公司核心团队均在行业有 10-20 年的从业经验,在光掩膜基板制造中的抛光、匀胶、镀膜等关键工艺领域有着深厚的积累。

业内人士表示,光掩膜基板 Blank Mask(空白掩模)是半导体光刻工艺中的核心材料,当前光掩膜基板国产化率低,海外企业高度垄断,芯融微落户苏州工业园区,将有力推动该关键材料的国产化进程,实现供应链的安全可控。

据芯融微总经理周志刚介绍,芯融微预计将在今年6月入驻、9月试生产,计划年内实现量产,2027年启动半导体研发项目,用硬实力推动企业成长。

4.衿志践远 | 北理工集成电路校友论坛邀您共绘“中国芯”生态图谱;

2026年5月27日到29日,第十届集微大会将在上海张江科学会堂隆重举行。作为大会的重要环节,北京理工大学集成电路校友论坛将于5月28日举办。本届论坛不仅是北理工校友在“中国芯”版图上的一次实力集结,更是产学研投深度融合、共谋新发展的高端对话平台。

报名入口

集微大会首批400位嘉宾名单

集微大会第二批300位嘉宾名单

集微大会首批微电子学院院长名单

群贤毕至,共绘全产业链生态图谱

本届论坛由北京理工大学校友会、北京理工大学集成电路与电子学院、北京理工大学集成电路行业校友会(筹)联合主办。论坛将汇聚半导体产业链各环节的杰出校友代表,阵容覆盖EDA与IP、半导体材料、晶圆制造、芯片设计、半导体设备等核心领域,同时邀请了多位资深半导体投资人,共同探讨产业发展的新范式。

学校嘉宾:北京理工大学集成电路与电子学院党委书记薛正辉,北京理工大学校友工作办公室主任余海滨;

企业嘉宾:睿晶半导体董事长祁耀亮,兆易创新VP(车载事业部总经理)李文雄,汤谷智能创始人刘丹,芯问科技创始人陈纲,中科银河芯创始人郭桂良,驰芯半导体创始人景振海,灵童半导体VP王翊坤,芯升半导体,博视像元董事长朱江兵;

机构嘉宾:众行资本创始人孙达飞,海松资本执行董事李尧,亦庄国投集成电路投资事业部总经理郑浩,合创资本合伙人林恩峰,北理工孵化器。

嘉宾名单持续更新中(按照沟通确认顺序排序),同时,我们还邀请了半导体投资联盟秘书长、爱集微创始人、董事长老杳进行致辞。

议程发布:思想碰撞,洞见未来

本次论坛精心策划了嘉宾致辞、校友主题分享、圆桌对话及校友晚宴等丰富环节。在圆桌论坛环节,来自半导体产业链上下游的优秀校友企业家与投资人将同台论道,围绕产业协同、技术创新与资本赋能等热点话题展开深度对话,探寻中国半导体在新周期下的突围之路。

议程如下:

论坛拟定地址:上海市浦东新区张江镇海科路1393号(学林路地铁站1号口步行280米)

诚邀校友共襄盛举

论坛席位有限,诚邀北理校友踊跃报名,共襄盛举。

十年是一个里程碑,更是迈向新征程的起点。5月28日,让我们相约上海张江,以芯为媒,以梦为马,共同见证北理工人在半导体产业的辉煌成就,携手为中国集成电路产业的自主创新发展贡献更多“北理智慧”与“北理方案”!

报名通道已开启,席位有限,先到先得!本次活动的部分会务费用由校友捐赠资金支持,特此鸣谢。

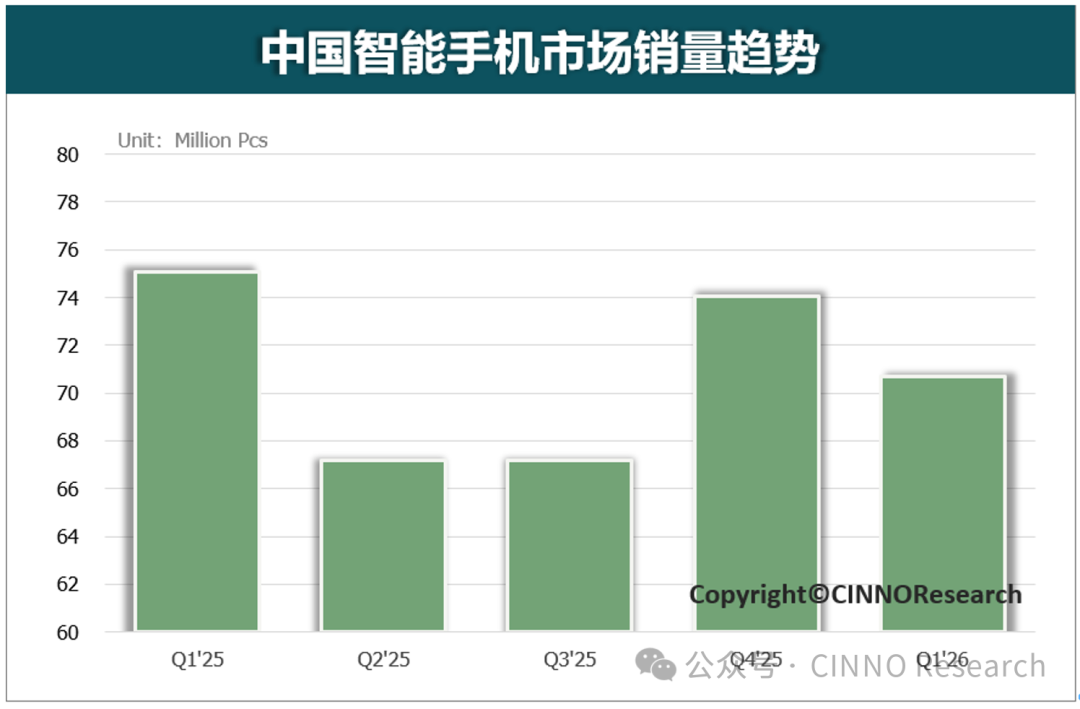

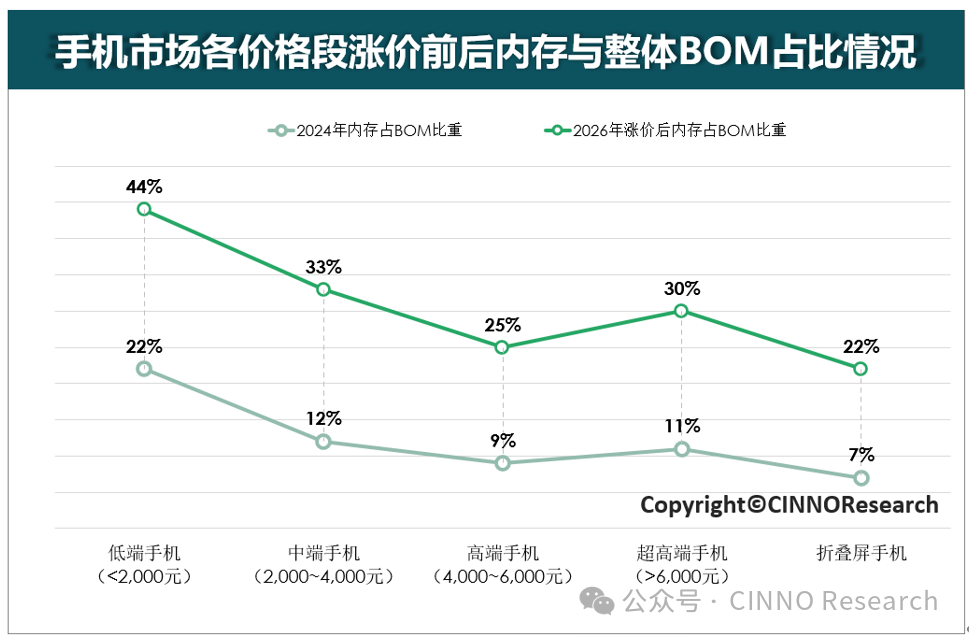

5.机构:Q1中国智能手机销量因存储成本承压双降,618降价难改长期格局;

据行业调研机构CINNO Research于5月22日发布的最新研报显示,2026年一季度,中国智能手机市场销量达7,068万台,同比下滑6%,环比下滑5%。主要原因是内存短缺叠加新机涨价10%~30%,导致消费者换机周期延长至36个月以上,部分刚需提前至2026年3月涨价前集中释放,形成“需求前置-销量透支”的负向循环,2026年二季度至四季度国内市场销量或将延续下滑态势。

本轮手机市场收紧的核心原因是存储芯片成本暴涨。生成式AI带动HBM需求爆发,国际存储大厂将超70%先进产能转向HBM,导致消费级DRAM、NAND紧缺。供需失衡直接引发价格剧烈上涨。

根据CINNO Research数据显示,2026年涨价前后,手机主流配置8GB+128GB 存储组合成本涨幅最高达290%,其他规格存储芯片涨幅也均超259%。更值得关注的是,从2025年7月至 2026年5月,DDR4 16Gb(2Gx8)2666 Mbps现货价经历“过山车”式波动:从2025年7月的8.7美元,飙升至2026年3月的约80美元,涨幅超 800%; 5月虽回落到61~63美元,但仍处于历史高位区间。

此次价格暴涨,一方面源于AI产能抢占导致的供给短缺,另一方面叠加中东局势动荡带来的减产、停产风险,进一步加剧市场恐慌性囤货。5月价格小幅回落,主要是前期囤货集中清销,同时市场对DDR4全面停产预期存疑,但供小于求的核心格局预计将持续至2027年上半年。

CINNO Research认为,存储成本暴涨对不同价格段手机市场的影响呈现显著差异,低端市场受冲击最严重,高端市场抗压能力较强。在行业整体承压背景下,国内手机市场格局呈现“强者愈强、弱者承压”的明显分化特征,马太效应愈发显著。

"内存涨价"是贯穿本轮行业周期的核心成本上行趋势。存储器、核心元器件等上游原材料持续攀升,直接推高了手机整机的硬件成本,即将到来的618降价潮是厂商"以价换量"的短期求生策略,内存成本的结构性上涨已不可逆。而在行业进入深度调整期,加码高端化、AI、多元化将是未来增长机遇,同时通过升级电池容量、优化外观设计与材质配置等方式提升产品附加值也能缓解内存涨价带来的成本压力。