半导体,无疑是今年A股最强劲的主线。

但凡沾上概念的,股价基本都迎来了一波狂欢。

然而,在一片火热中,有这样一个曾经的行业龙头,走势却不温不火,近期甚至经历了不小的回调。

它的名字,叫紫光股份。

而这家公司最大的遗憾或许就是,在四年前以区区600亿元的价格,亲手送走了长江存储。

如今,正在筹备上市的长江存储,估值已然超过2000亿元。

在长江存储春风得意之时,重整4年的紫光,走出至暗时刻了吗?

01 一场豪赌

1999年,背靠着清华,紫光股份顶着“扫描仪之王”的光环在A股上市。

彼时的它,体量还小,业务也杂,但发展的机遇已经开始酝酿。

四年后,华为把企业网络部门剥离出来,与3Com合资成立了华为3Com(H3C),这就是后来新华三的前身。

而当时正苦寻增长点的紫光股份,就这样错过了未来的核心资产。

转折,发生在2009年。

一位名叫赵伟国的清华校友,收购了紫光集团49%的股权,正式入主。

毕业于清华电子系,靠着房地产起家的赵伟国掌舵紫光集团之后,为紫光注入了一剂猛药。

他笃信“资本换技术”,更是立下誓言,“要在5年内让紫光成为世界级半导体公司”。

2013年,紫光花17.8亿美元收购展讯通信,次年又花9亿美元买下锐迪科。

此后,两家合并成紫光展锐,瞬间成为中国最大的手机基带芯片公司。

图源:公司官网

2015年,赵伟国的手笔更大。

他先是以25亿美元收购了惠普旗下的华三通信51%的股权,成立新华三集团,补上了自己在企业网络领域的最后一块拼图。

同年,他尝试报价230亿美元吞下美国内存巨头美光科技,又计划以37.75亿美元入股西部数据,进而控制其子公司闪迪,试图一步到位掌控存储芯片的整个产业链。

然而,这些“蛇吞象”式的收购,最终都因美国外国投资委员会(CFIUS)的强烈反对而流产。

甚至,他还曾试图推动紫光与台湾联发科合并,以挑战高通的霸主地位,同样因政策限制而梦碎。

海外并购之路被堵死后,赵伟国转向了另一条更为艰难、也更为烧钱的道路——自己建厂。

而这也为日后的危机,埋下了伏笔。

2016年7月,紫光集团旗下紫光股份,联合国家集成电路产业投资基金、湖北国芯产业投资基金等,以收购的武汉新芯为基础,共同出资成立了长江存储。

其中,紫光股份出资197亿元,持股比例51.04%,是长江存储的绝对控股股东。

此后,在各地政府的支持下,紫光加大力度建厂,疯狂进行对外投资。

到2018年,紫光集团总投资规模已经超过4000亿元,并购、参股、投资的企业超过150家,覆盖存储、CPU、GPU、通信、安防、智能卡、企业网络等几乎半导体全产业链。

那么,钱从哪儿来?

答案是举债,而且是天量的举债。

截至2020年,紫光集团的总负债规模已悄然膨胀至2000亿元以上。

对此,赵伟国曾在演讲中表示,“债务问题不用担心,只要把产业做起来,资产价值会远超债务”。

客观来讲,这句话并没有问题。

但问题是,当公司的钱都压在存储芯片、手机芯片、芯片制造等多个无底洞里,而债务不等人。

2020年9月,全球存储芯片市场价格跌至历史低谷。

一个月后,由于未能按期兑付一笔超短期融资券,紫光集团的债务危机全面爆发,这艘千亿负债的巨轮开始沉没。

紫光股份股价半年腰斩,控股股东破产重整,一夜之间集团前途未卜。

2022年,重整方案落定,智路资本和建广资产组成的联合体接手紫光集团,赵伟国出局后被调查。

新管理层迅速剥离了长江存储等重资产包袱,智路建广联合体以600亿元,吃下紫光集团整个体系。

回顾紫光集团发展历程,用高杠杆豪赌长周期、高风险的半导体制造,本就是违背了产业规律。

半导体是典型的“三高”行业,高投入、高风险、长周期。

台积电、三星等巨头都是用数十年的积累和持续的巨额资本开支才筑起护城河。

而赵伟国试图用房地产和资本运作的快钱,去撬动需要长钱、慢钱的芯片制造。

这种错配在行业上行期或许还能靠再融资维持,一旦遭遇下行周期,如2020年的存储芯片价格雪崩,资金链断裂就是必然结局。

紫光的崛起,恰逢中国半导体产业受到空前重视、资本疯狂涌入的时代。

国家大基金,地方产业基金,民间资本,疯狂涌进半导体行业。

然而,当野心超越了自己的能力边界、违背了现实的发展规律之时,必然遭到现实的沉重打击。

紫光,也就此完全调转了方向。

02 唯一支柱

紫光集团破产重整之后,新管理层对于新紫光集团大幅做减法。

剥离长江存储,无疑是其中最痛的一刀。

从战略上看,长江存储是国家级存储芯片基地,需要持续10年以上、以千亿计的烧钱投入,这显然不是一个经历过债务危机的紫光集团能够再承受的。

将其交由国家和地方资本去培育,是相当理性的选择。

但这也让紫光股份的未来,几乎完全系于新华三一身。

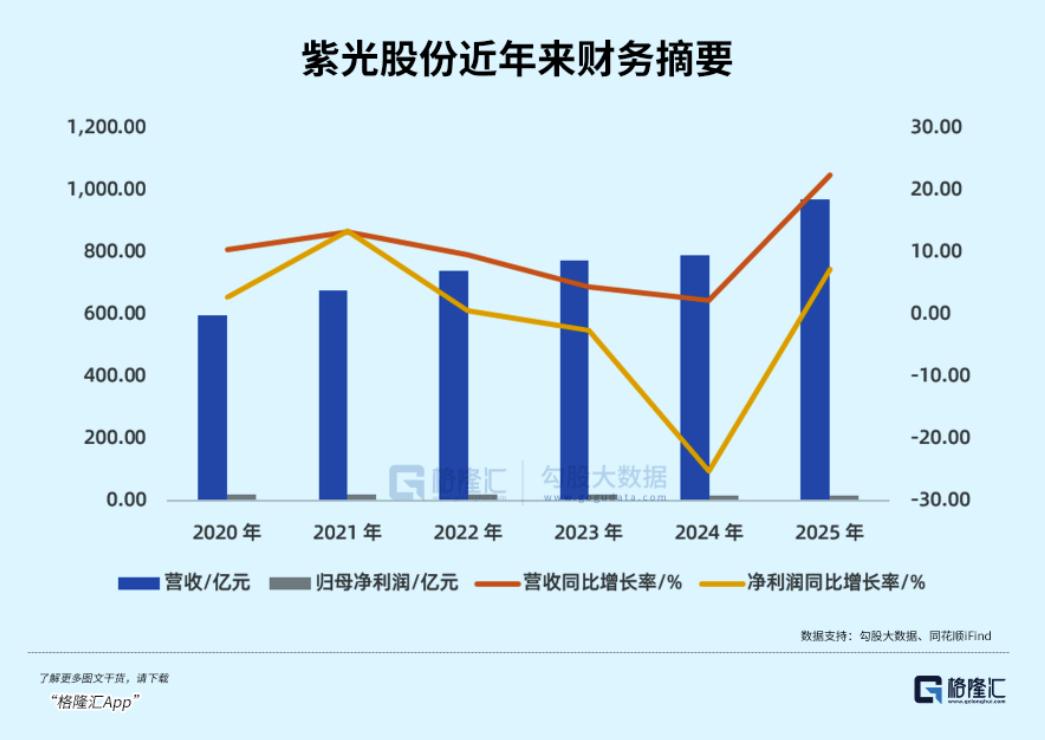

2025年全年,紫光股份实现营业收入967.48亿元,同比增长22.43%,实现归母净利润16.86亿元,同比增长7.19%。

其中,控股子公司新华三全年营收759.81亿元,同比大增37.96%,净利润31.51亿元,同比增长12.30%。

换言之,紫光股份超过70%的营收和绝大部分利润都来自新华三。

这样的高度绑定,既是紫光最坚实的护城河,也是其最大的风险。

当前的半导体产业正处于一个前所未有的转折点。

如今的半导体周期已从消费电子驱动逐渐切换到AI算力驱动,全球高阶AI芯片市场2026年预计增长超60%,国产替代也在外部封锁下加速推进。

作为ICT基础设施龙头,新华三无疑是这一趋势的直接受益者。

因为AI算力需求拉动了服务器、交换机等硬件增长,在党政、金融、能源、交通等关键信息基础设施领域,国产化替代也正在加速推进。

新华三继承了华为3Com和惠普华三通信的技术积累,是国内少数能够提供从核心交换机到接入交换机、从企业级路由器到网络安全、从通用服务器到AI服务器的全系列产品的厂商。

图源:公司官网

这种供应能力,在政企客户中具有明显的竞争优势。

然而,新华三面临的竞争格局,正在变得更加复杂。

目前,国内企业级ICT市场已进入存量竞争阶段。

而华为是新华三最大的竞争对手,在技术、品牌和政企关系上,新华三都难以企及。

华为不仅拥有更完整的自主技术体系,还在政企市场拥有深厚的客户资源和渠道网络,新华三想要在存量市场中进一步扩大份额,难度极大。

加之以阿里云、腾讯云为代表的互联网厂商正在通过云服务去硬件化,长远来看势必会冲击传统硬件厂商的生意。

此外,浪潮信息、宁畅、超聚变等国产服务器和网络设备厂商正在快速崛起,虽然在综合实力上还无法与新华三抗衡,但在细分市场正在形成不小的竞争压力。

虽然新华三也在积极转型,但前有华为,后有互联网巨头的打击,加之浪潮等新生代公司的冲击,公司处境并不轻松。

再加上,新华三的高端交换机和服务器中,核心芯片如CPU、交换芯片、AI芯片,仍旧严重依赖外部采购,尤其是美国供应商。

在中美科技博弈的大背景下,供应链安全始终是一把悬在头顶的达摩克利斯之剑。

而将视线从新华三放宽到紫光股份来看,通过多次交易,紫光股份已经将新华三的持股比例从51%提升至100%,彻底将这家公司收入囊中,这也意味着未来更多的利润将归属于上市公司股东。

从财务角度看,这无疑是一针强心剂。

但也正是由于现金收购新华三,紫光股份的资产负债率从2023年的54%,骤然上升至2024年的82%,且资产负债率居高不下。

与此同时,低毛利的服务器业务的快速增长,正在拉低紫光股份的毛利率,作为一家高科技公司,2026年1季度,紫光股份的毛利率甚至不及13%。

因此,在毛利率持续下滑、资产负债率居高不下的情况下,紫光股份的股价或许很难有长远的增长。

但从新华三这一主要业务上来看,如果新华三能够在液冷服务器、智算中心等领域形成差异化,加快核心芯片的国产化替代,或者抓住窗口期打开海外市场,公司还有相当长远的增长。

到那时,紫光股份才能彻底走出曾经的阴影。

03 结语

如今的紫光股份,正站在一个新的十字路口。

过去,资本市场给与紫光股份的估值,一直相当矛盾。

一方面,因为新华三的稳健业绩,紫光股份被视为白马股。

另一方面,它又因曾与长江存储的关系而被部分投资者寄予了半导体概念。

而如今,失去长江存储已是既成事实,市场对此已经充分定价。

在一个由AI算力和自主可控主导的行情中,紫光股份纯硬件集成商的定位,或许显得不够有吸引力。

但放眼未来,尽管没有了成为“中国三星”的可能性,但如果紫光股份能够持续拿出实打实的业绩和对未来清晰的战略,未来仍旧有不小的增长空间。