“国产GPU四小龙”即将在资本市场相遇。

7月9日,上交所官网更新了上海燧原科技股份有限公司(以下简称“燧原科技”)的IPO审核状态:注册生效。【回复“260714”下载燧原科技招股书】。

这意味着,继摩尔线程、沐曦、壁仞之后,“四小龙”的最后一块拼图,也拿到了A股的入场券,获得12个月发行有效期,此后需经询价、定价、申购及登记等流程,通常耗时2至4周即可挂牌上市。

燧原是四家当中成立最早的,2018年3月就在上海张江扎下了根。但上市这件事,它却是最后一个完成的。摩尔线程和沐曦2025年先后登陆科创板,壁仞2026年初在港交所敲钟,燧原的这一步,迟了近一年。

迟到的原因并不复杂。这家公司身上有一些不太容易被资本市场理解的特质:它和腾讯绑得太深了——腾讯既是第一大股东,又是第一大客户。这种“双重身份”在其他行业或许不算什么,但在芯片领域,尤其是关乎国家算力安全的AI芯片领域,客户的高度集中意味着商业模式的脆弱性。

监管层会问,市场会担忧,招股书也得老老实实地写。

但不管怎样,燧原还是走过了问询、过会、注册这一整套流程,来到了上市的门口。

从AMD走出来的两位创始人

把时间拉回2018年。

那一年,全球AI算力浪潮刚刚起势,英伟达的GPU成了整个行业争抢的稀缺品。也是那一年,中美科技博弈的阴影开始变得具体,芯片成为焦点。

赵立东和张亚林决定出来创业。

燧原科技创始人赵立东

两人是老同事,都曾在AMD工作多年。

赵立东毕业于清华大学电子工程系,在硅谷有超过20年的从业经历,参与过AMD中国研发中心的筹建。张亚林则是AMD全球芯片研发的核心负责人之一,在超大规模芯片设计方面有深厚积累。

两个在行业里摸爬滚打了几十年的人,选择在2018年回国创业,瞄准的方向是云端AI训练芯片。

这个选择本身就很能说明问题,他们没有去做消费电子芯片、MCU或者蓝牙WiFi这些投入小、变现快的赛道,而是直接撞向了最难的那堵墙。全球能做高端AI训练芯片的公司一只手数得过来,英伟达是绝对霸主,AMD都在苦苦追赶。

但真正让燧原和其他国产芯片公司区别开来的,是他们的技术路线选择。

壁仞、摩尔线程、沐曦走的是英伟达主导的通用GPU(GPGPU)路线。这个路线的好处是,兼容英伟达的CUDA生态,开发者写的代码不用大改就能跑,客户迁移成本低,商业化速度可以很快。

燧原走的是另一条路:DSA架构,不兼容CUDA。

这意味着他们得从零搭建自己的软件栈:编译器自己写,函数库自己建,开发者工具自己开发。通俗点说,别人是在英伟达修好的高速公路上跑车,燧原得自己修路、自己造车、还得自己培养司机。

从商业角度看,这个选择显得“不划算”。但2018年的决策者们看到的是更长远的逻辑:如果英伟达的芯片有一天买不到了,兼容CUDA这条路会不会也走不通?与其在一个别人的生态里做“平替”,不如索性自建一套体系。

这个判断,在今天看来,未必是错的。

腾讯的角色:从投资到深度绑定

燧原能走到今天,腾讯是一个绕不开的角色。

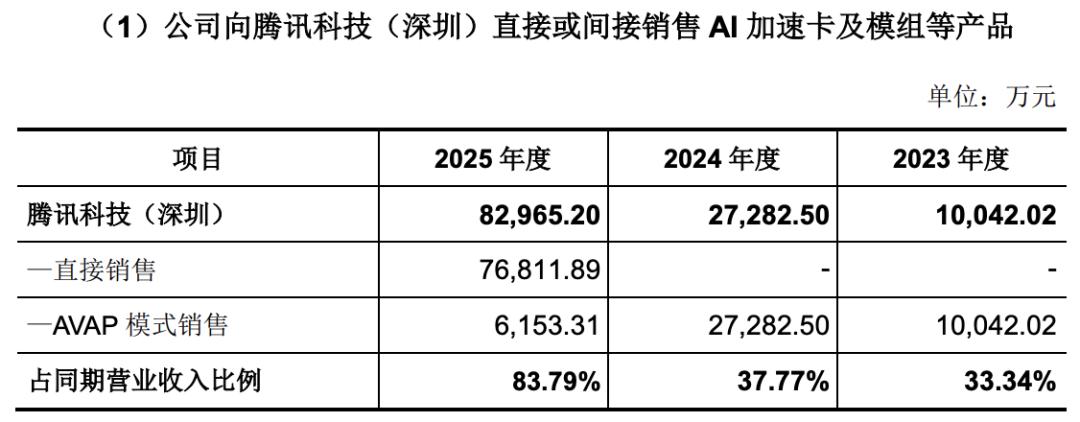

从Pre-A轮开始,腾讯就出现在了燧原的股东名单里。此后的每一轮融资,腾讯几乎没有缺席过。到招股书披露时,腾讯及其一致行动人合计持股超过20%,是燧原的第一大外部股东。

腾讯在燧原科技营收占比增加

但腾讯给燧原的,不止是钱。

更关键的是订单和场景。

芯片公司最怕的事情是什么?不是设计不出来,而是设计出来没人用。一家初创公司的芯片,性能参数写得再漂亮,客户也不敢大规模部署,万一出了问题,业务中断的损失谁来担?

腾讯愿意当这个“第一个吃螃蟹的人”。

燧原的芯片被部署在了微信、腾讯会议这些国民级应用背后。智能搜索、语音识别、内容推荐……真实的业务流量在跑,海量的数据在回传。这种“实战练兵”的价值,是实验室里永远得不到的。

效果也体现在了营收数据上。

2022年,燧原的营收还不到1个亿。2023年涨到3.01亿。2024年突破7.22亿。2025年达到9.90亿。三年翻了十倍,这个增长速度放在任何行业都相当可观。

但高速增长的背面,是越来越高的客户集中度。

2023年,腾讯贡献了燧原33.34%的营收。2024年,这个数字涨到37.77%。2025年,飙到了83.79%。

燧原科技股权结构

也就是说,燧原每100块钱收入里,有将近84块钱来自腾讯。

招股书自己也承认:“预计未来一定时期内对腾讯销售占比较高的情形仍将持续。”

这种模式引发了监管的连环问询:如果腾讯调整采购策略,或者腾讯自研芯片“紫霄”大规模替代,燧原怎么办?毕竟,腾讯已公开了自研芯片的部署。

这不是杞人忧天。寒武纪早年深度绑定华为,后来华为自研昇腾芯片,寒武纪的营收经历过断崖式下滑。

更重要的是,由于腾讯是第一大股东,阿里、百度等竞争对手大概率会忌惮采购“腾讯系”的芯片,这为燧原的市场化拓展筑起了一道无形的墙。

燧原方面表示,现有产品已累计在腾讯供应链深度适配了大量AI模型,支持腾讯内部多个业务场景。同时,公司也强调,具备开拓及适配其他客户的能力,有3家来自互联网领域的潜在客户有望在2026年底实现小规模交付,另有1家非互联网领域的潜在客户有望在跑通完整流程后加深合作。

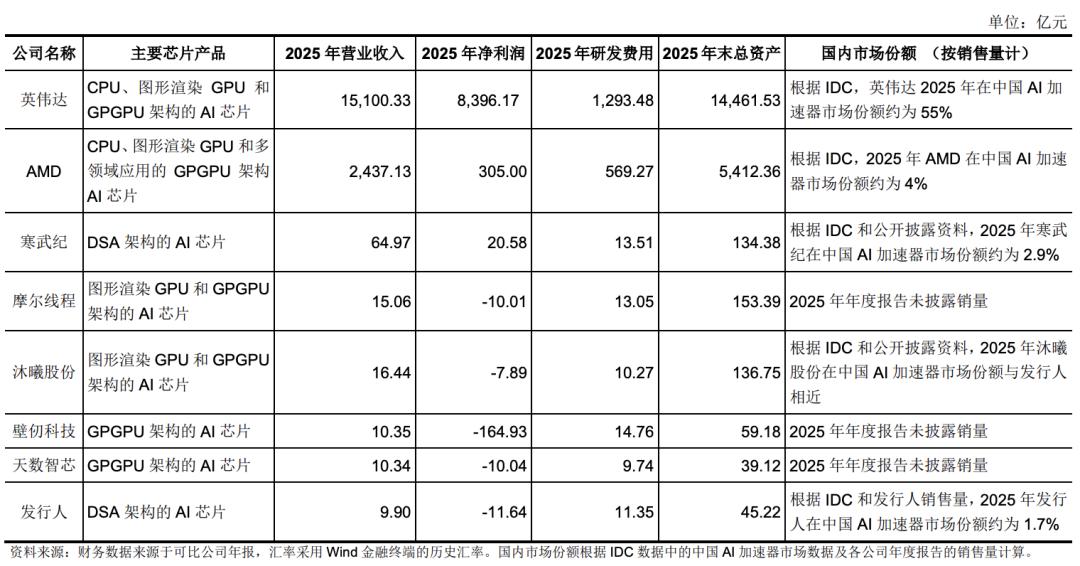

燧原科技与同行经营情况对比

这些表态能否打消市场的疑虑,还需要时间验证。

技术路线的选择:不做通才,做专才

燧原的技术路线,其实和它的商业策略是一体两面的。

既然选择了不兼容CUDA的DSA架构,就没法做通用计算。燧原的策略是:只做AI推理,不做训练。

这个选择很务实。

训练芯片的市场虽然高端,一个芯片可能卖几万甚至几十万美元,但总体需求有限。而且在这个领域,英伟达的统治力几乎是不可撼动的——A100、H100这些产品已经成了行业标准,客户切换成本极高。

推理市场不一样。

随着大模型从“训练阶段”走向“应用落地”,推理算力的需求正在爆发式增长。而且推理市场对成本极度敏感,同样的算力,谁能更省电、更便宜,谁就能拿到订单。这对追求能效比的DSA架构来说,是一个天然的优势。

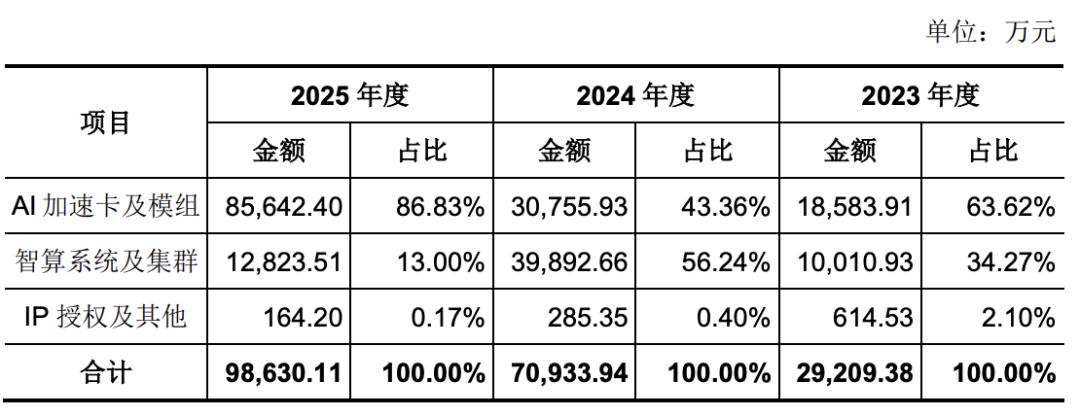

燧原科技各业务营收

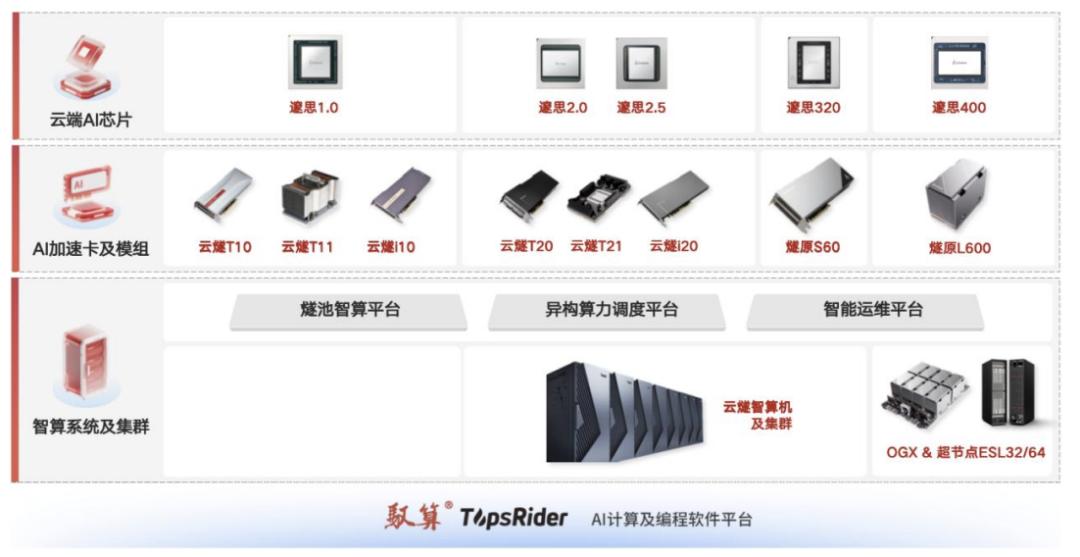

燧原的第四代产品L600,宣称算力性能对标英伟达H20并且“大幅超越”。2025年,他们在甘肃庆阳建成了国内首个万卡国产算力推理集群,这个项目的落地对燧原来说是一个重要的里程碑,它证明了燧原的产品具备大规模组网的能力。

但困难依然存在。

燧原的产品尚未进入“国家队”的安全可靠测评名录,这在一定程度上限制了其在政府和大央企市场的拓展空间。

另外,2024年燧原AI加速卡的产销率是78.53%,2025年前三季度降到了69.48%。公司解释称是为了应对第四季度客户需求提前备货,但这个解释也间接说明:订单的节奏掌握在大客户手里。

这个“大客户”,主要就是腾讯。

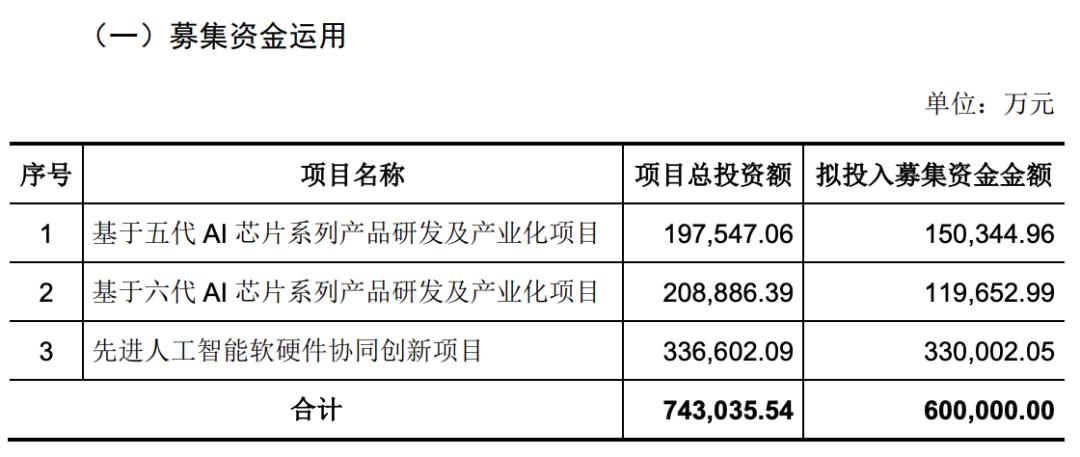

上市之后:60亿募资与三条出路

燧原这次IPO拟募资60亿元,主要投向第五代、第六代AI芯片的研发和产业化。

燧原科技产品演进情况

按照规划,第五代芯片2027年推出,第六代2029年面世。这意味着未来三年,燧原要同时推进两代产品的研发,资金压力不小。

看看燧原的财务数据,就知道这笔钱有多重要。

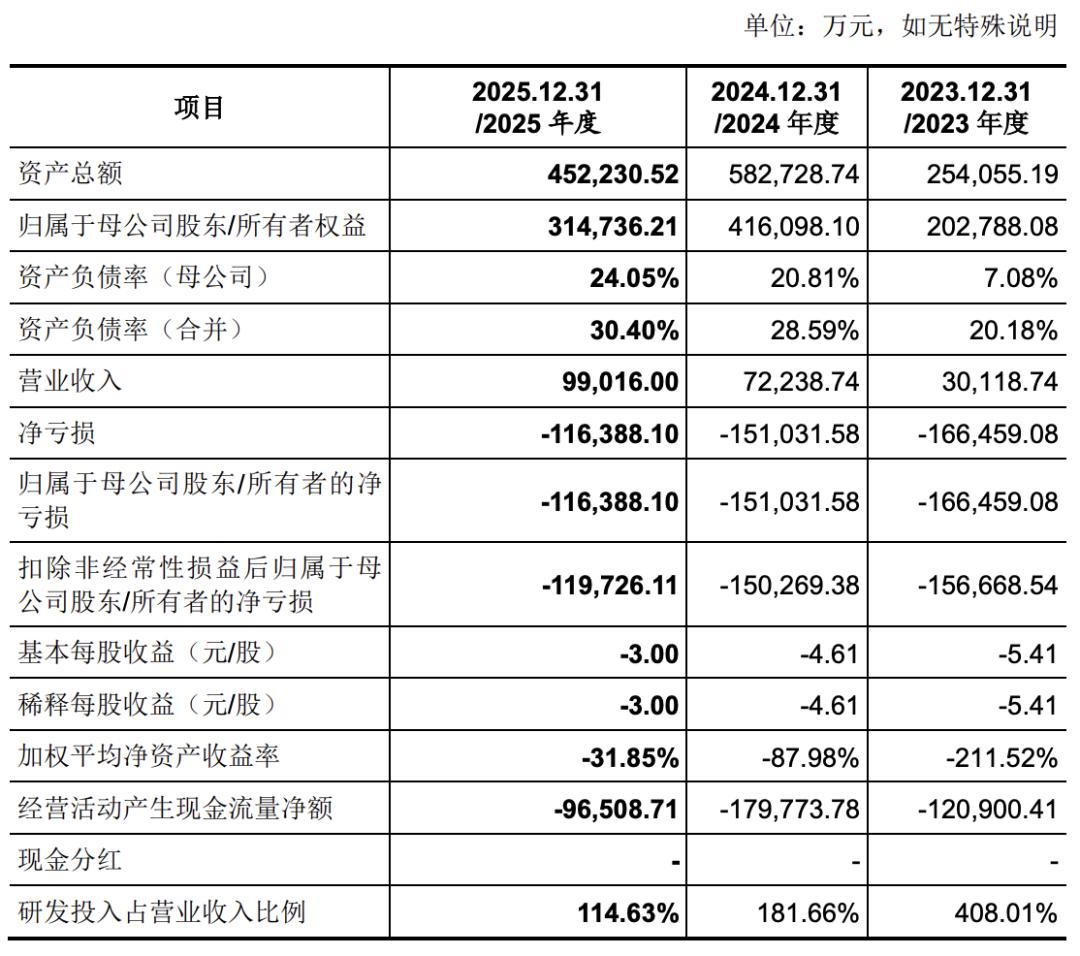

燧原科技主要财务情况

2023年到2025年,燧原的营收从3.01亿元增长到7.22亿元,再到9.90亿元,复合增长率超过80%。但营收增长的同时,亏损也在继续。2023年净亏损16.65亿元,2024年15.10亿元,2025年收窄至11.64亿元。三年累计亏损超过43亿元。截至2025年末,公司合并口径未弥补亏损高达44.41亿元。

研发投入一直是吞噬利润的“大头”。2023年到2025年,研发费用分别为12.29亿元、13.12亿元、11.35亿元,占营收比例从408%降至181%,再降至114%。虽然比例在下降,但绝对金额依然庞大,每年超过10亿元的研发投入,对一家年营收不到10亿的公司来说,压力显而易见。

现金流同样吃紧。2023年至2025年,经营活动产生的现金流量净额分别为-12.09亿元、-17.98亿元和-9.65亿元。公司解释称,主要是为了保证供应链安全,对核心原材料持续备货,以及上游供应商要求支付较大比例预付款。截至2025年末,存货规模已达10.74亿元。

所以60亿募资,说是“补血”也好,“续命”也罢,总之是燧原维持高强度研发投入、撑到盈亏平衡点的必要条件。

燧原科技今年一季度营收

好消息是,燧原自己预测2026年或2027年有望实现盈利。2026年一季度营收同比暴增1474%,毛利率提升到31.9%,亏损幅度显著收窄,这些数据在一定程度上支撑了公司的预测。

但这个高增长主要得益于腾讯智算中心的集中交付,而非市场化的全面拓展。燧原能不能真正实现“独立行走”,还得看非腾讯客户的订单能不能起来。

上市之后,燧原面前有三条路需要走通:

第一,拓展非腾讯客户。字节跳动、阿里、百度、美团……这些算力消耗大户,能否成为燧原的客户,是检验其商业模式可持续性的关键指标。

第二,进入“国家队”名录。安全可靠测评是政府和大央企采购国产芯片的重要参考,这道门槛迈不过去,政企市场的空间就难以打开。

第三,证明盈利能力的可持续性。资本市场可以接受短期的亏损,但不能接受看不到盈利前景。燧原需要在募资烧完之前,建立起稳定的造血能力。

60亿募资,说到底是为燧原争取了时间。但时间本身不是答案,只是给了找到答案的机会。

国产AI芯片的集团军时代

从寒武纪2017年成立、2020年上市,到“四小龙”在2025-2026年密集登陆资本市场,中国的AI芯片产业已经走过了“从0到1”的单点突破阶段,进入了一个“集团军”作战的新时期。

燧原科技产品及服务矩阵

华为昇腾拿下了约20%的市场份额,阿里平头哥、百度昆仑芯在快速追赶,字节跳动也在自研芯片。“国家队”和地方国资通过大量投资和订单扶持了一批初创企业。

国产替代已经从“政策驱动”转向了“市场驱动”。

但挑战同样明显。英伟达的CUDA生态壁垒极深,华为昇腾凭借全栈能力快速崛起,阿里、百度等互联网大厂的芯片团队也在不断扩张。燧原面对的不是一个空白市场,而是一个既有国际巨头压制、又有国内强敌环伺的激烈战场。

燧原选择的那条不兼容CUDA、自研架构的道路,注定不会平坦。但换个角度看,正因为它选择了这条路,才在国产AI芯片的版图中占据了一个独特的位置。

“芯火”能否燎原?答案不在招股书里,也不在交易所的公告里。

在每一个真正跑起来的业务场景里,在每一个愿意给国产芯片机会的客户手里,在每一行“驭算”平台上的代码里。

这才是燧原们真正的战场。