智东西12月30日报道,刚刚,“大模型Data Agent第一股”迅策科技在港交所挂牌上市。迅策科技发售价为48港元/股(约合人民币43.24元/股),市值为155亿港元(约合人民币139亿元)。

迅策科技截至12月30日10:15股价图(图源:腾讯自选股)

讯策科技于2016年创立于深圳,是一家实时数据基础设施及分析解决方案供应商。创始人兼CEO刘志坚毕业于清华大学、香港科技大学,曾任苏格兰皇家银行董事和国开国际投资执行董事。背靠腾讯、云锋基金(阿里系)等明星股东,该公司已实现“国内资管行业实时数据基础设施市占率第一”。

根据招股书,该公司的核心产品是一个统一数据平台,可以在数毫秒至数秒内收集、清理、管理、分析及治理来自多个来源的异构数据。2024年中国实时数据基础设施及分析市场价值为187亿元人民币,讯策科技收入市场份额排名第四,达3.4%。

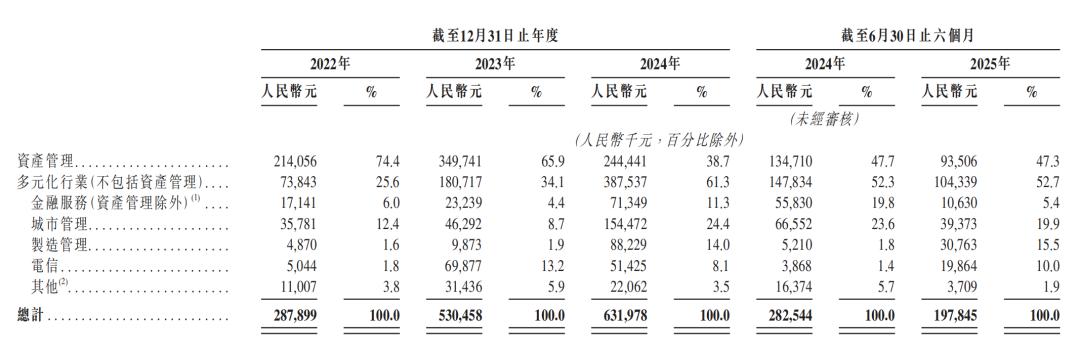

在行业落地方面,讯策科技从资产管理行业起步。2024年,中国的资产管理占中国实时数据基础设施及分析市场总量的11.2%,该公司市场份额在该市场中份额中排名第一,为11.6%。除资产管理,该公司业务还覆盖多元化行业,包括金融服务、城市管理、制造管理及电信等领域。

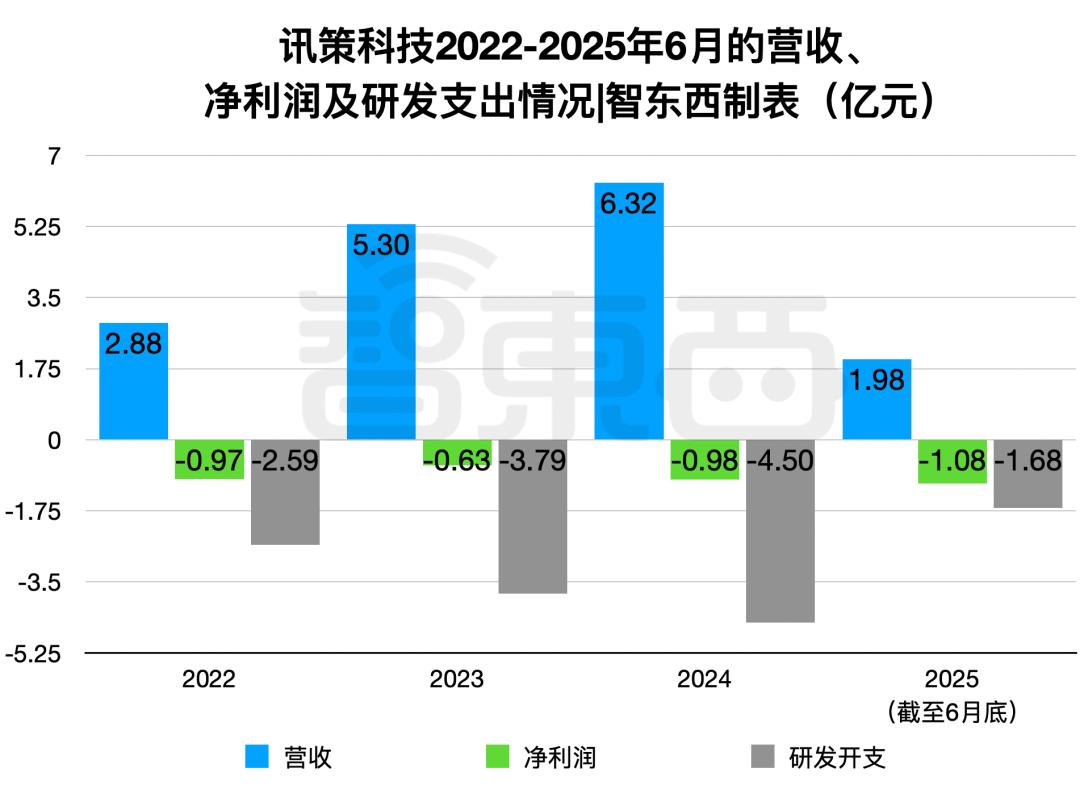

聚焦经营情况,公司尚未实现盈利。2022年、2023年、2024年以及截至2025年6月30日止六个月,其分别录得净亏损人民币0.97亿元、0.63亿元、0.98亿元及1.08亿元。根据招股书,亏损主要是由于公司对技术及解决方案研发的持续投资,以及贸易应收款项的预期信贷亏损拨备的影响。

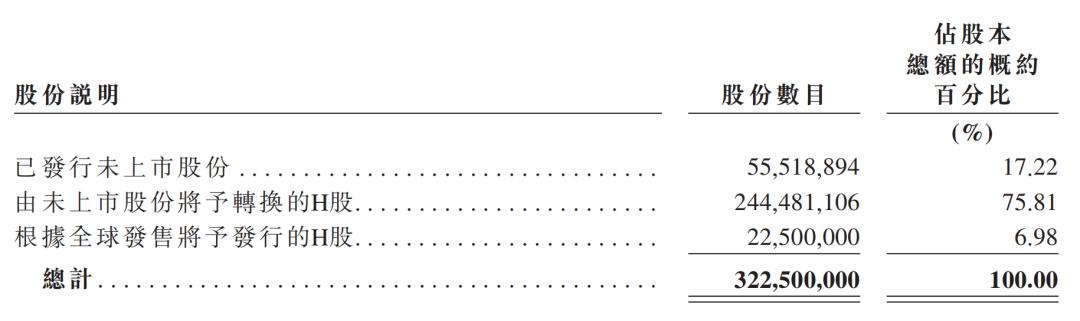

这已经是迅策科技第三次闯关港交所,此前其曾在2024年3月以及2024年9月两次递表。其本次公开发行股票数量为2250万股,其中香港公开发售占10%,国际配售占90%,总体占发行完成后公司股本总数的6.98%。

01.2025年前九个月收入增长40%,仍未盈利

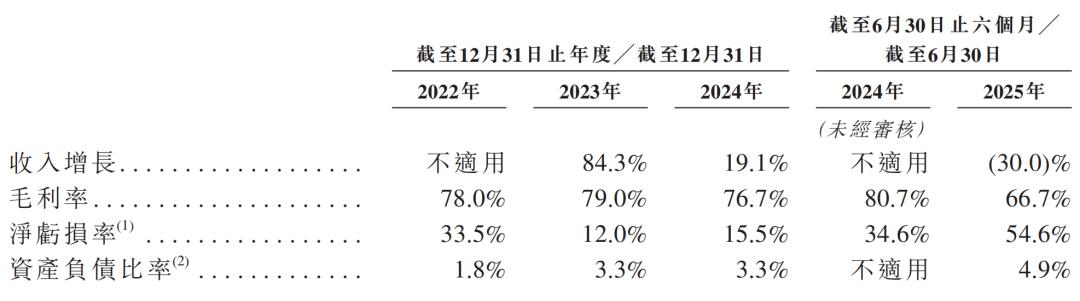

根据招股书,迅策科技在2022年、2023年、2024年、2025年上半年营收分别为2.88亿元、5.3亿元、6.32亿元和1.98亿元;期内亏损分别为0.97亿元、0.63亿元、0.98亿元和1.08亿元;研发投入分别为2.59亿元、3.79亿元、4.50亿元和1.68亿元。

其在2022年、2023年、2024年、2025年上半年的毛利分别为2.25亿元、4.19亿元、4.85亿元和1.32亿元,毛利率分别为78%、79%、76.7%和66.7%。

从2025年前9个月的业绩来看,迅策科技的营收情况有所改善,截至9月30日的营收为5.76亿元,相比去年同期的4.1亿元同比增长约40%。

其中,来自主营业务资产管理行业的解决方案的收入为1.53亿元,相比去年同期的1.82亿元同比减少16%,迅策科技称这主要是由于市场状况疲软。资产管理行业的付费客户数量,由截至2024年9月30日止九个月的155家,下降至截至2025年9月30日止九个月的117家。

来自多元化行业的收入,由截至2024年9月30日止九个月的2.28亿元人民币,增长至2025年同期的4.24亿元人民币,同比增长86%。迅策科技称其向资产管理行业以外领域推进的策略性扩张,已开始取得实质性成果。尤其是在城市管理及制造管理项目方面,受这些领域数字化及数据智能化需求加速增长的推动,相关项目在2025年下半年实现了收入增长。

讯策科技应用落地情况

毛利率方面,其由截至2024年9月30日止九个月的72.5%,下降至2025年同期的58.5%。这主要是由于该公司考虑在市场存在不确定性的时期,通过满足主要客户更多的定制化需求,来巩固长期合作关系并维持收入增长。

02.主营实时数据基础设施,几毫秒内实时评估资产配置

讯策科技提供实时数据基础设施及分析解决方案,通过聚合不同的数据并提供具有实时处理能力的统一数据平台,使资产管理人及其他企业能够专注于投资及业务决策。

以资产管理行业的客户为例,当发布一条可能影响客户投资组合内公司股票价格的重大市场新闻时,其数据基础设施解决方案可以立即收集该数据点,将其标准化以适应客户的内部格式,并将其与其他相关数据点集成。

同样在几毫秒到几秒钟的时间内,迅策科技的数据分析解决方案可处理该数据点,更新客户投资组合的绩效指标,帮助客户根据该等最新市场情况快速评估是否购入、持有或出售资产。

迅策科技称其实时数据基础设施及分析解决方案具有以下特点:

速度:以超过行业平均速度实时数据汇总、处理及输出;

准确性:自动数据输出,具有数据一致性和可追溯性,优化业务间的效率及灵活性;

可扩展性:由于解决方案由模块组成,其具有固有的可扩展性,通过选择性地组合不同的模块,根据每个客户的独特需求高度灵活地打造定制解决方案。

讯策科技称,其技术优势体现在两方面:

其一,他们具备由智能算法驱动的编程能力,例如机器学习、光学字符识别(OCR)及自然语言处理(NLP),可用于构建实时数据集与先进分析模块;

其二,他们的解决方案具备云原生属性,能够轻松实现多云端环境下的数据管理,进而提升效率、降低运营成本。

据悉,其实时数据基础设施服务,拥有对数据进行自动收集、标准化及整合的能力,可适配每位客户内外部分散数据源的独特模式与格式——实现约1000个数据源的覆盖,且具备100%的数据一致性与可追溯性。

截至最后实际可行日期,他们号称其已实现对中国资产管理行业内覆盖面最广、维度最分散的数据源的兼容,是国内少数有能力为资产管理机构提供兼具高频率与高精度特性的实时数据基础设施及分析解决方案的企业之一。所有解决方案均采用云原生架构设计,支持客户灵活部署于自主管理的私有云或公共云环境。

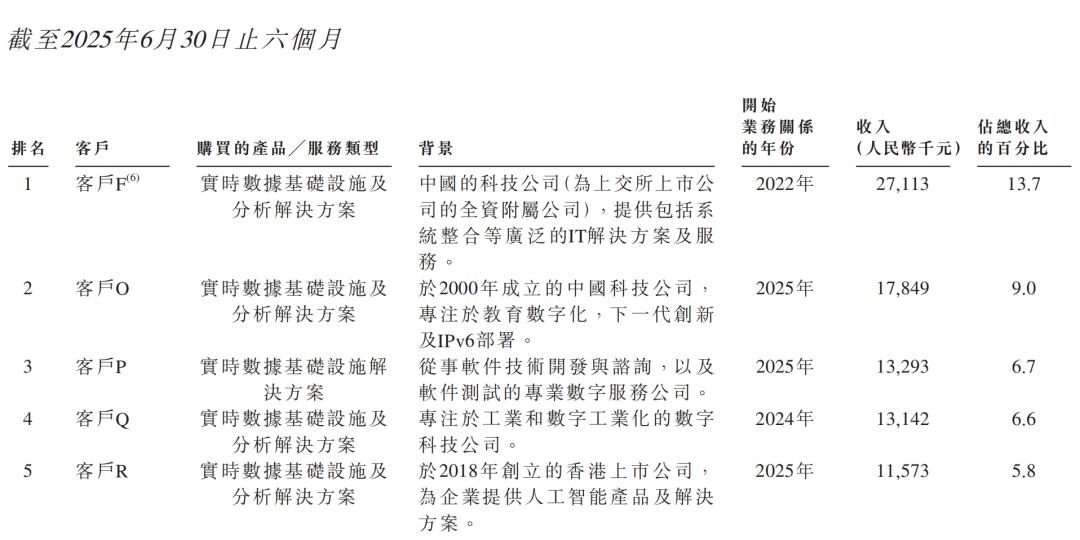

03.今年前五大客户创造四成收入,新增付费客户56名

迅策科技实施定制化定价模型,其并非对每个单独的模组进行统一定价,而是根据包括但不限于所涉及数据的数量及复杂性以及处理速度(从毫秒到秒)等因素对每个模组进行定价。迅策科技在订阅模式下向客户收取年度订阅费,并在交易模式下向客户收取个人设立费。

截至2025年9月30日止九个月,迅策科技录得56名付费客户(即上一年没有产生收入的客户),而回头客数目已达到101名。迅策科技为维护主要客户关系所付出的努力已取得正面成果,尤其是在整体经济及市况重拾动力之际。

截至2022年、2023年、2024年12月31日止年度以及截至2025年6月30日止六个月,来自五大客户的总收入分别为人民币0.98亿元、1.87亿元、16.9亿元及0.83亿元,分别占各相应期间总收入的34.1%、35.2%、26.8%及42.0%。

截至2022年、2023年、2024年12月31日止年度以及截至2025年6月30日止六个月,期间来自最大客户的收入分别为人民币0.35亿元、0.65亿元、0.52亿元及0.27亿元,分别占迅策科技各相应期间总收入的12.3%、12.3%、8.2%及13.7%。

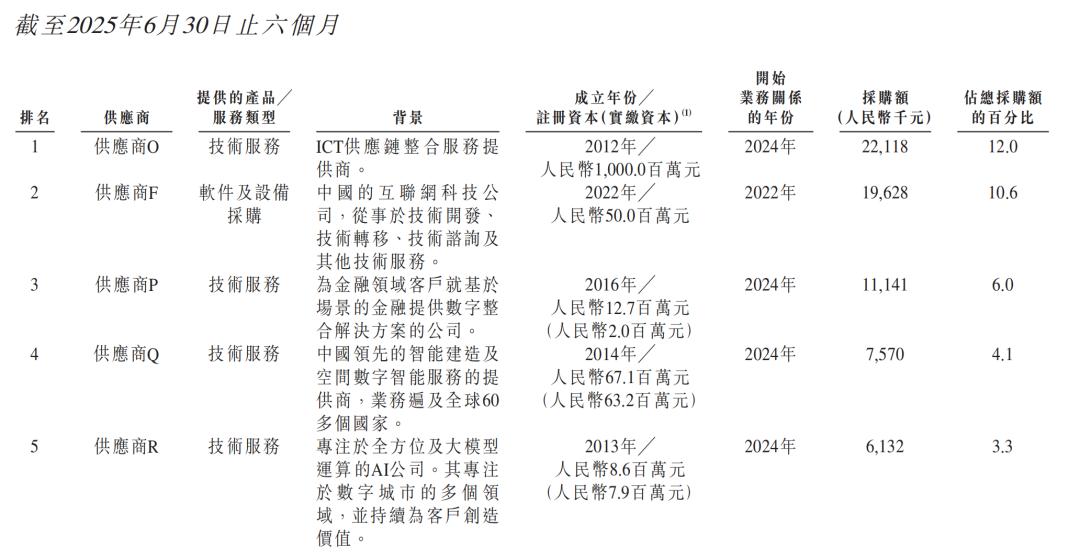

迅策科技的供应商包括软件开发商及技术服务供应商等。截至2022年、2023年、2024年12月31日止年度以及截至2025年6月30日止六个月,期间五大供应商的采购总额分别为人民币0.69亿元、0.72亿元、1.06亿元及0.67亿元,分别占往绩记录期间内各相应期间总采购额的34.7%、20.5%、22.0%及36.1%。

截至2022年、2023年、2024年12月31日止年度以及截至2025年6月30日止六个月,各年度/期间最大供应商的采购金额为人民币0.25亿元、0.31亿元、0.36亿元及0.22亿元,分别占迅策科技各相应年度期间总采购额的12.6%、8.7%、7.6%及12.0%。

04.清华系计算机大牛创业,腾讯是大股东

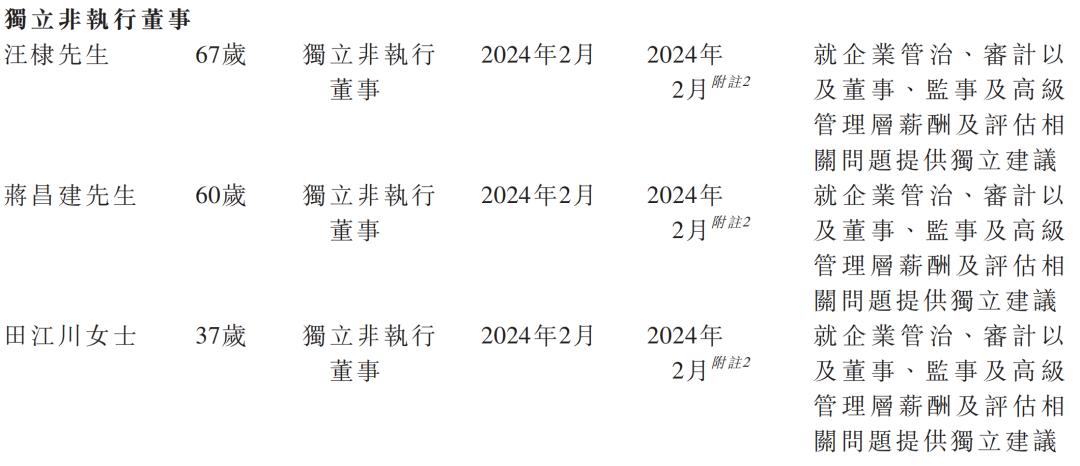

迅策科技执行董事为刘志坚、耿大为、杨阳、宣然、姜春飞;非执行董事为蔡祥,独立非执行董事分别为汪棣、蒋昌建、田江川。

刘志坚,45岁,担任该公司董事局主席、CEO,主要负责集团的整体战略规划、市场营销及运营管理。他于2004年在清华大学取得电子科学与技术学士学位,2006年在香港获得香港科技大学电机及电子工程硕士学位。在创办本公司前,刘志坚曾在苏格兰皇家银行担任董事,而后担任了国开国际投资有限公司的执行董事。

耿大为,46岁,担任该公司董事兼总经理,于2024年调任执行董事,他主要负责本集团的政府关系、公共关系、大客户管理及营销相关事务,同时担任该公司多家附属公司的董事职务。他于2002年获得天津大学计算机科学与技术学士学位,2010年获得清华大学工商管理硕士学位。而后耿大为先后任职于远东国际租赁有限公司、国网国际融资租赁有限公司。

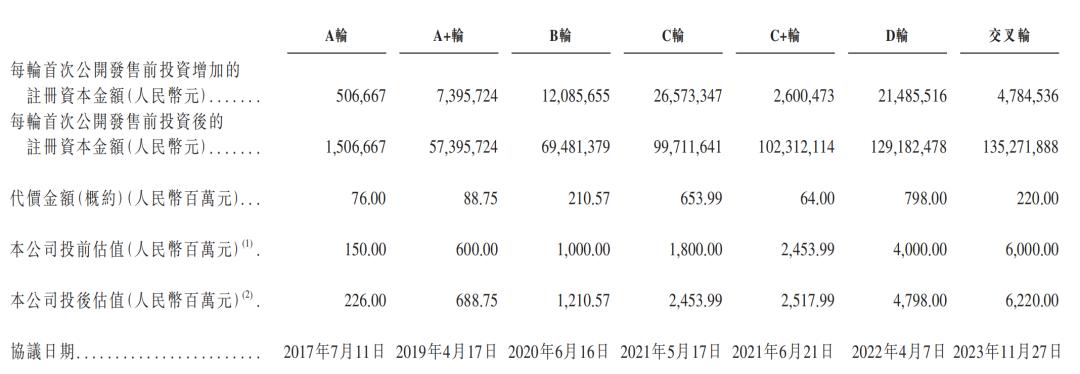

本次上市之前,迅策科技已经获得了多次融资:2017年7月完成7600万元A轮融资,投后估值2.26亿元;2019年6月完成8875万元A+轮融资,投后估值6.89亿元;2020年9月完成2.1亿元B轮融资,投后估值12.1亿元……最近一轮融资是在2023年12月完成的2.2亿元交叉轮融资,投后估值62.2亿元。

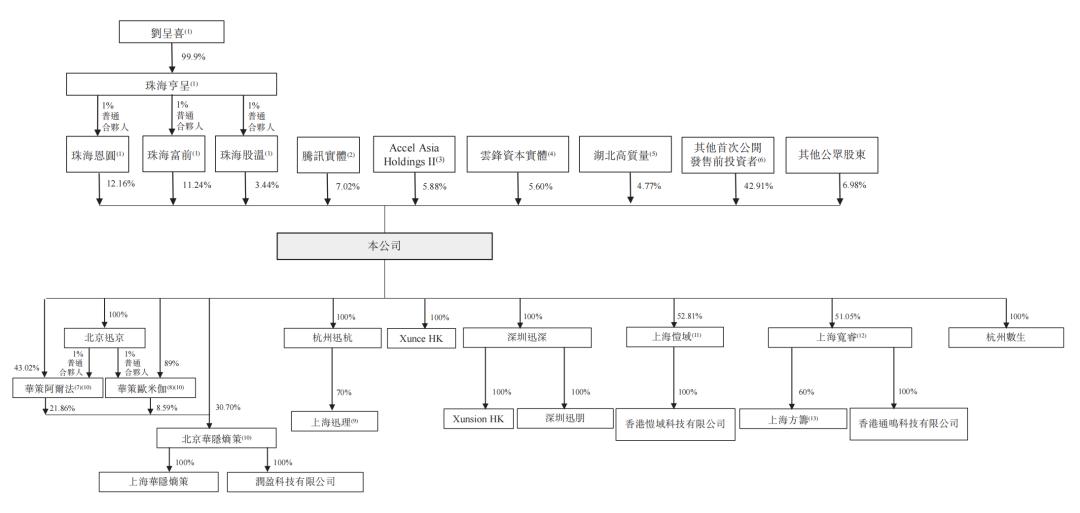

由股权结构可知,腾讯、云锋基金等明星投资人都是其股东。

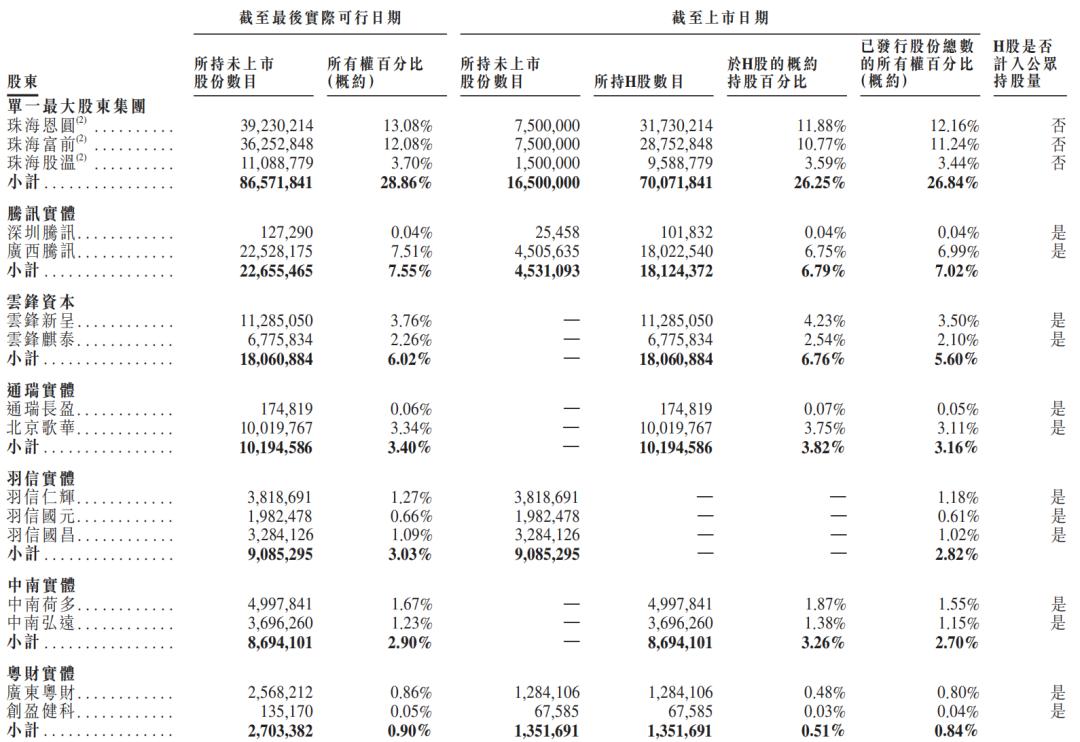

上市前,刘呈喜间接通过珠海恩圆、珠海富前、珠海股温及珠海亨呈控制迅策科技的已发行股本总额约28.86%,全球发售完成后这一数字微降至26.84%。刘呈喜、珠海恩圆、珠海富前、珠海股温及珠海亨呈构成上市后迅策科技的单一最大股东集团。刘呈喜为刘志坚的父亲。

上市后,腾讯持股7.02%,云锋基金实体持股5.6%,通瑞实体持股为3.16%,羽信实体持股为2.82%,中南实体持股为2.7%,Accel Asia Holdings II持股为5.88%,湖北高质量持股为4.77%,Madison Square持股为4.22%,大湾区基金旗下GBA Fund持股为4.22%,天津魏紫持股为4.19%,金科灼智持股为4.47%。

05.结语:借势Agent浪潮,实时数据企业走上港股舞台

从资管行业切入,迅策科技凭借实时数据基础设施与分析能力,在细分市场中建立起明确的技术与客户壁垒,并逐步将业务版图扩展至城市管理、制造等更多场景。此次成功登陆港交所,也意味着实时数据基础设施这一偏底层、偏工程化的赛道,开始获得更广泛的资本认可。

不过,在收入持续增长的同时,尚未盈利、客户结构变化及毛利率承压,仍是迅策科技上市后必须直面的现实考题。随着“Data Agent”概念持续升温,这家以实时数据为底座的公司,能否在规模扩张与商业化效率之间找到平衡,将决定其资本市场的长期表现。