Q1财报增速漂亮,但“卖算力”越来越难撑起利润故事。

2026年Q1阿里云收入同比增长38%,百度智能云增长79%,腾讯企业服务增长20%。三家代表性云厂商都交出了一份不错的财报。这是增量市场情理之中的结果,焦灼的是几个平台之间的竞争。

去年以来,算力层成本持续攀升,模型API层价格加速走低,剪刀差在扩大。夹在中间的云厂商,定价权和利润空间取决于收入重心更靠近哪一端,以及有没有能力在两端之间建起真正的护城河。

从财报可以看出来,三家押注的位置各不相同,承受的压力也各不相同。这个季度的数字,开始让每家赌注的边界显出轮廓。

1 · 阿里云:全栈押注的真实逻辑

阿里云一季度外部收入416亿,同比+38%,AI相关产品收入89亿,已连续11个财季三位数增长,AI收入占外部云收入的比例已超过30%。

这个比例是一道门槛。传统云业务的成本逻辑是CPU的规模经济,跑量越大、单位成本越低,降价和扩张可以同时进行。一旦AI相关收入越过30%,GPU的成本特性就开始主导账面。H系列芯片、HBM内存、配套电力与散热的成本只升不降,传统工作负载的利润很难再对其形成足够的稀释。阿里云外部商业化收入增速40%、创近9个季度最快,说明这个成本结构的迁移正在同步加速。

在这个背景下,阿里的全栈策略(平头哥→通义千问→云平台→行业应用)不只是技术完整性的问题,它是一个成本逻辑。平头哥的目标不是在性能上追平英伟达,而是在特定训练和推理场景下给阿里一个英伟达之外的成本杠杆。

一旦成立,就意味着在GPU采购议价和自研算力混合调度上,阿里有纯云厂商不具备的弹性。集团承诺的三年3800亿AI基础设施投资从今年开始集中落地,这是全栈逻辑兑现的前提条件,而不只是规模投入的信号。

但53%的中国500强客户使用阿里云AI服务,这是市场渗透率,不是锁定深度。大型企业通常维持多云策略,恰恰是为了避免被单一供应商锁定。全栈绑定能否从“使用”转化为“依赖”,取决于通义千问和行业模型在具体业务场景里的不可替代性。目前的财报数字证明了规模,但还没有证明深度。

2 · 百度智能云:有“保质期”的先发优势

百度这季度的数字是几家里视觉冲击力最强的:GPU云收入同比+184%,AI云整体88亿,增速79%。

GPU云的高增速,相当程度上反映的是一个先发优势的兑现期:百度是国内最早规模化建GPU云的厂商,昆仑芯P800已完成3万卡集群验证,多年积累的算力运营经验在供给偏紧的时期形成了溢价空间。这是竞争壁垒,但它是一个正在折旧的资产,而不是一个持续增值的护城河。随着其他厂商算力基础设施陆续到位,先发优势带来的溢价会减少。

更关键的是收入结构,百度AI云收入中65%来自算力基础设施,AI应用与原生营销合计不足一半。李彦宏在业绩会上描述的终局,以“AI智能体完成任务”计费,所需要的是一套完全不同的商业模式。它必须在应用层建立足够深的场景绑定,让客户愿意为结果付费而非为算力付费。百度当前的收入结构里,还没有信号显示这个转型已经启动。

这个问题在模型商品化加速的背景下被进一步压缩。DeepSeek每一次API降价,都在加速模型层变成纯粹的成本项而非差异化来源。

对百度的具体影响是,文心系列模型作为收费差异点的空间越来越窄,而这恰恰是百度在应用层建立议价权的核心依托。算力在卖,模型在贬值,应用层商业化路径尚不清晰,飞轮尚未形成。

3 · 腾讯云:盈利之后,定价权的边界在哪里

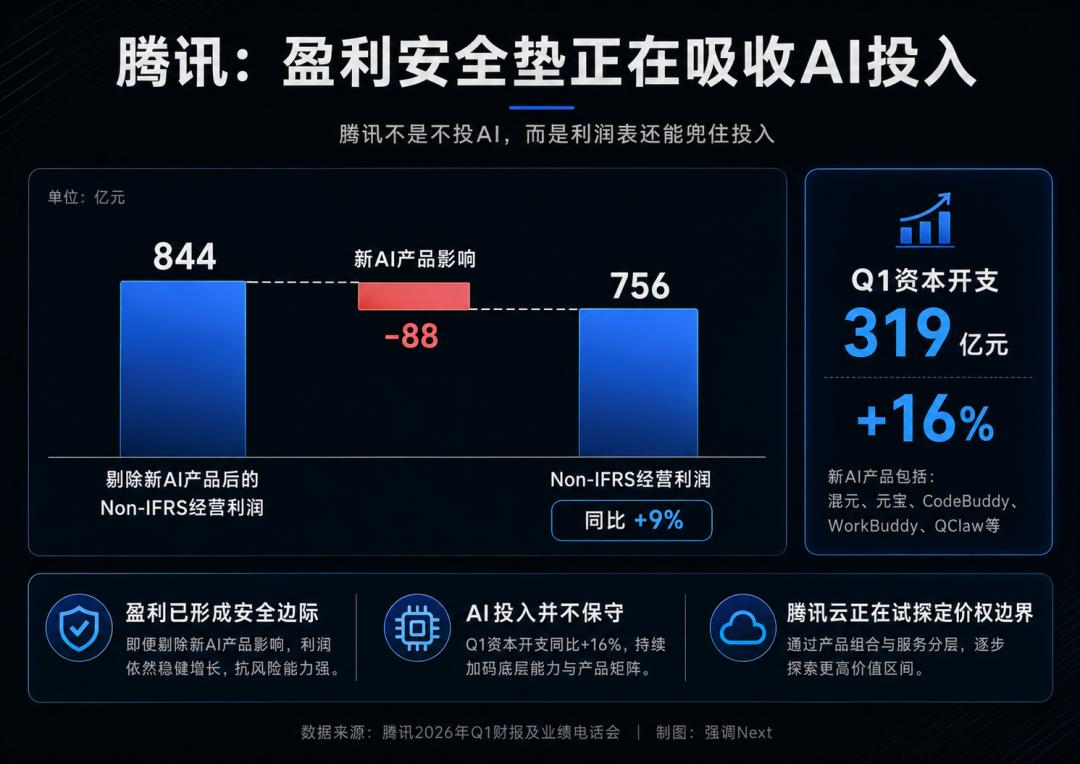

腾讯企业服务同比增加20%,是几家里增速最低的,但腾讯云是这几家里账面最干净的。

腾讯2025年实现规模化盈利后,Q1延续了这个势头。在同行普遍处于重投入、利润承压的阶段,腾讯云是已经过了盈亏平衡线的那个。

这个季度腾讯云两次提价,但提的是不同的层。3月先上调大模型Token零售价,4月再调IaaS基座(AI算力、容器服务、EMR全线上涨)。这个顺序不是偶然的,Token零售层客户替代性强、对价格变化的反应更可预测;先在这层测试市场接受度,再把涨价传导到迁移成本更高的IaaS层,是一套系统性的定价权边界探测。能做出这种操作的前提,是对自己客户结构有清晰的认知,以及有实际盈利提供的财务安全边际。

腾讯AI投入规模在财报里有一个侧面可以量化。

本季Non-IFRS经营利润同比增加17%,与公告口径9%之间约88亿的差额,是腾讯本季在混元、元宝等新AI产品上的实际净投入。WorkBuddy已是国内使用最广的企业AI智能体,混元3在国际开发者平台调用量连续三周登顶。腾讯在AI上的投入并不保守,只是信息披露比较克制。

腾讯路径的核心风险不在于当下,而在于企业服务这条线的上限。20%的增速稳健,但能否在中腰部企业客户里形成阿里全栈那样的场景深度,目前还没有足够的数据支撑。守住盈利是护城河,但护城河的宽度仍然待测。

4 · 字节与华为:看不见财报的两个变量

字节跳动没有上市,但有几组数字可以估量火山引擎的量级:2025年上半年GPU云收入约35亿,增速超200%;IDC口径下MaaS Token调用量占比46.4%;字节2026年预计资本支出约2000亿元,高于任何一家上市云厂商的年度CapEx。

这轮涨价潮里,火山引擎选择不跟,而这正是他的杀手锏:不需要向股东解释利润。

阿里、百度、腾讯的云业务必须在自身损益表里讲通定价逻辑,字节的广告业务可以持续向火山输血,让它在云市场上打一场不需要盈利的战。这不只是竞争策略,而是财务结构上的差异,短期内无法通过运营弥补。价格敏感型客户在头部厂商提价后的流向,逻辑上相当清晰。

华为云是另一套坐标。2025年全年云收入约385亿,增速8.5%,横向比是最低的。但这个数字放在横向比较里本来就有失真,因为华为的核心客户群(央企、国企、政府、运营商)买的不是弹性算力,而是数据主权、自主可控和驻场交付能力。这是一条别人进不来的赛道,护城河不需要质疑。

华为云真正的风险,不是竞争,而是政企客户自建算力中心的趋势在加速。大型央企直接采购算力、自建私有集群,在某种意义上是对华为交付能力的认可,但它会以云服务收入停滞的方式体现在华为的账面上。如果这个趋势扩散,华为云“增速最低”的问题未必是竞争力的问题,而是它所在市场的形态本身在变。

5 · 结语

这一季云厂商的财报增速漂亮,AI带来的增量明显。但增量正在按一个新的逻辑分配。

算力层成本上升、模型层加速商品化,两端夹压下,谁能在应用层建立足够深的场景绑定,才能拿到不依赖规模堆砌的利润空间。

阿里在用全栈投入押这个位置,但锁定深度还未被验证。百度的先发算力优势在兑现,但应用层的过渡还没开始。腾讯守住了盈利,定价权的边界在系统性探测。字节用不对等的财务结构打价格战,进展在黑盒里。华为在另一条赛道,有自己的上限,也有自己不会被侵蚀的存量。

这五家没有一家能在今天确定地说,自己已经完成了从“卖算力”到“卖不可替代性”的过渡。

· 数据及部分信息来源:

各公司2026年Q1财报及业绩电话会。部分阿里数据为FY2026 Q4(截至2026年3月31日)。火山引擎相关数据来自行业媒体报道及机构估算。市场份额数据分别引自Omdia(综合营收口径)及IDC(MaaS Token调用量口径)。