1.机构:2025年全球智能手机出货量增长2%,苹果、三星、小米位列前三

2.苹果在华市场强劲反弹,季度销售额达255亿美元

3.深天马2025年预盈1.5亿元-1.8亿元,增幅达122.44%-126.92%

4.对美业务收入同比下降,雷曼光电2025年预亏3300万元至4500万元

1.机构:2025年全球智能手机出货量增长2%,苹果、三星、小米位列前三

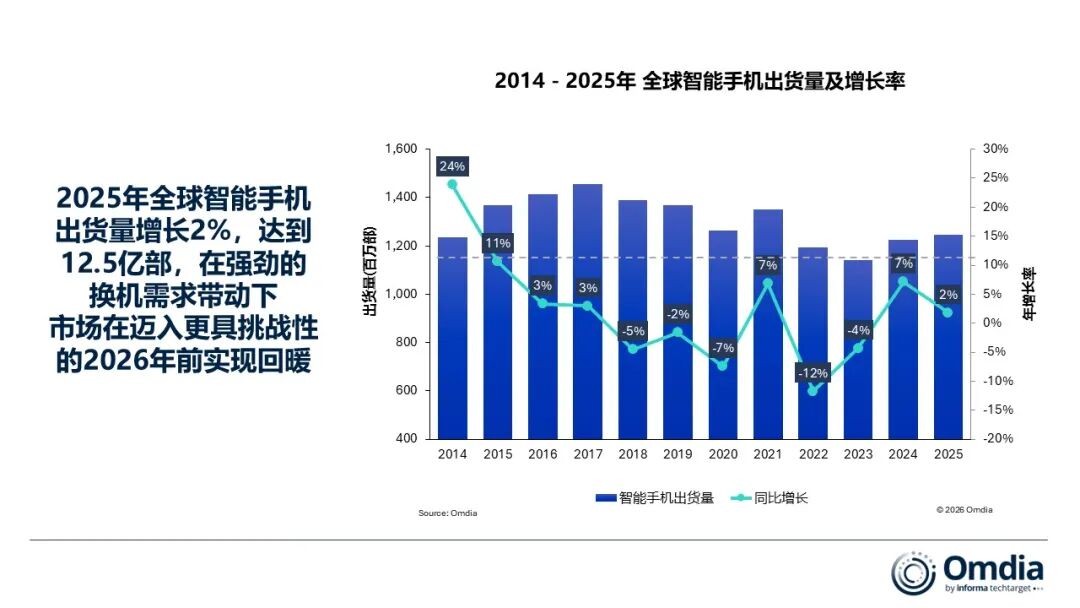

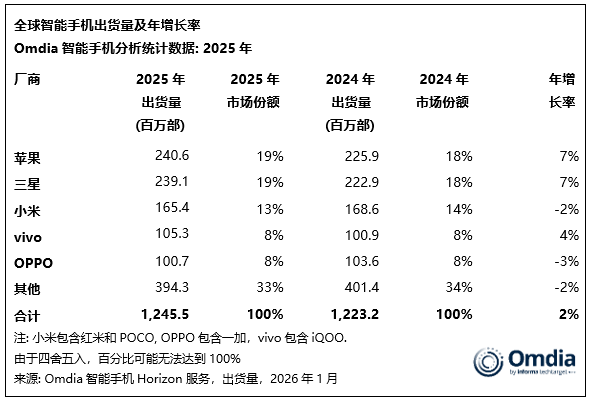

根据市场调查机构Omdia的最新数据,2025年全球智能手机市场将呈现温和复苏,出货量增长2%达12.5亿部,创2021年以来新高。

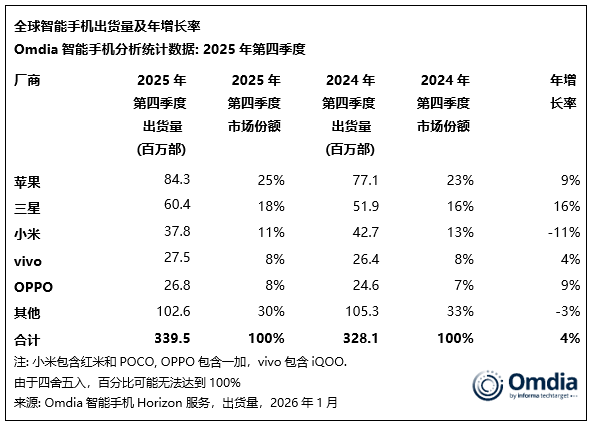

2025年第四季度,全球智能手机出货量同比增长4%。然而,Omdia指出,年末关键零部件及存储器成本上涨已开始影响2026年市场预期。

从厂商表现来看,2025年苹果表现亮眼,iPhone出货量增长7%至2.406亿部,连续第三年蝉联全球智能手机出货量冠军。第四季度创下单季度历史新高,中国大陆市场更是同比增长26%,主要归功于iPhone 17系列的热销。

三星在连续三年下滑后强势反弹,全年增长7%,出货量仅次于苹果。得益于高端机型需求稳健及入门级市场份额的成功夺回,三星第四季度同比增长16%,扭转了多年来在入门级市场的颓势。

小米稳守第三位置,虽然年末表现受到入门机型疲软及重点市场萎缩影响,第四季度下滑2%。

vivo首次跃居第四,全年增长4%至1.053亿部,主要受益于印度市场的持续成功及国内市场的稳定表现。

OPPO排名第五,2025年上半年经历挑战后,随A6x系列推出于第四季度重回增长轨道,全年出货1.007亿部,同比下降3%。随realme计划于2026年并入OPPO后,OPPO集团规模将进一步扩大,有望提升排名。

其他厂商中,荣耀和联想分别增长11%和6%创历史新高,华为则五年来首次重夺中国大陆市场第一。Nothing成为2025年增长最快厂商,同比暴增86%,突破300万部出货量。

2.苹果在华市场强劲反弹,季度销售额达255亿美元

苹果公司在假日期间在中国市场实现了强劲反弹,新款iPhone 17的需求推动该公司自2021年底以来首次在该地区实现了250亿美元的季度销售额。

截至12月27日的三个月内,该公司大中华区销售额达255亿美元。营收飙升38%,远超华尔街平均预期的218亿美元,增速也远远超过了总销售额的增长。

这些数字标志着该公司令人惊喜的复苏,此前该公司一直在努力重振其在中国的业务。该季度营收是苹果公司在该地区有史以来第二高的季度营收,接近四年前假日季创下的258亿美元的纪录。

苹果CEO库克表示:“这是大中华区iPhone历史上业绩最好的一个季度。”他还补充说,iPhone 17是主要驱动力。最新产品线包括升级版的Pro和Pro Max机型,以及更纤薄的iPhone Air。

库克补充说,中国零售店的客流量也实现了两位数的增长。此外,他还表示,在中国,购买非iPhone产品(例如Apple Watch、iPad和Mac)的消费者大多是这些产品线的新用户。

苹果公司在其他海外市场也取得了进展。印度市场在12月季度创下了iPhone、iPad和Mac的销售纪录,服务业务也创下了历史新高。

苹果预计将于今年晚些时候推出可折叠iPhone,这款产品有望在中国市场大受欢迎。

3.深天马2025年预盈1.5亿元-1.8亿元,增幅达122.44%-126.92%

1月30日,深天马A发布2025年度业绩预告,公司预计全年实现归属于上市公司股东的净利润1.5亿元-1.8亿元,同比上年亏损6.69亿元扭亏为盈,增幅达122.44%-126.92%;扣非后净利润亏损收窄至5.6亿元-5.9亿元,较上年同期亏损22.24亿元大幅改善73.47%-74.82%,基本每股收益0.06元-0.07元。

业绩回暖核心得益于核心业务的稳健发力,公司车载和专业显示业务营收占比超五成,其中车载仪表、抬头显示等领域出货量稳居全球第一,汽车电子及新能源车载业务持续成为增长引擎。

消费类显示领域虽面临竞争压力,但公司柔性AMOLED手机显示出货量保持国内第二、全球第三,旗舰产品出货提速,IT显示、运动健康显示等业务也实现营收与盈利双增长。

深天马A表示,将持续聚焦显示主业高质量发展,强化技术创新与产品规格升级,精进柔性穿戴、中尺寸显示等多元应用布局,不断提升核心竞争力与运营弹性,助力经营业绩持续优化。

4.对美业务收入同比下降,雷曼光电2025年预亏3300万元至4500万元

1月29日,雷曼光电发布2025年度业绩预告,预计归属于上市公司股东的净利润为亏损3300万元至4500万元,较上年同期亏损9,188.01万元实现减亏,同比减亏幅度预计达51%至65%;扣除非经常性损益后的净利润预计亏损4500万元至5700万元,同比减亏47%至59%。报告期内,公司预计实现营业收入10.5亿元至10.8亿元,较上年同期有所下降。

公司表示,业绩变动主要受以下几方面因素影响:

一是受美国关税政策变化及地缘政治冲突等外部环境影响,对美业务收入同比下降约23%,加之国内行业竞争加剧导致产品价格承压,整体营业收入出现一定幅度下降。

二是为应对竞争、稳定市场份额,公司主动实施多轮价格调整,加快库存周转,导致部分存货可变现净值低于成本,基于审慎性原则相应计提了存货跌价准备。

三是受美元对人民币汇率下跌影响,汇兑损失增加,导致财务费用上升,对当期利润造成一定影响。

尽管面临阶段性挑战,公司也在积极推动业务多元化与市场拓展。报告期内,公司在日本新设子公司,在欧洲和中东建设产品展厅,并在东南亚开拓合作伙伴,通过多种线上渠道加大对欧洲、中东、东北亚、东南亚、南美、非洲等市场的投入,部分市场收入同比增长超30%,为长期发展培育了新增长点。同时,公司持续推进产品升级,新推出的“高清王·冷屏大师”系列超节能产品市场反响积极,基于PSE自主核心技术实现的“家庭巨幕墙”第三代新品也已正式上市,有望成为未来业绩增长的新引擎。