今年3月,一个名叫"Smarter舒漫德"的AI智能沙发品牌宣布完成近亿元融资。

舒漫德沙发主打“AI科技”,平均售价在万元上下。相较于家居卖场的其他品牌,舒漫德此前市场知名度并不高。门店销售人员向顾客讲解,这是马年春晚同款沙发,“我们也是追觅系”。

在这家公司官方的宣传辞令中,很难找到追觅的踪影。但据界面新闻了解,Smarter舒漫德的另一个身份,是追觅旗下的智能沙发BU(事业部),也是其高达200多个BU的其中之一。

在过去一年多时间,追觅凭借和地方政府共同设立产业引导基金的模式,陆续落地了数十支基金。在舒漫德这样的品牌及其背后的200多个BU中,这些基金扮演了至关重要的角色。

今年上半年,追觅募资团队的身影密集出现在全国各地。一位一级市场人士告诉界面新闻记者,他在浙江、江苏、山东、湖北、甘肃、新疆等各个省份都听说了这支队伍在找政府募资的消息。

200多个BU和奔波于各地的募资团队,支撑了追觅庞大的帝国和创始人俞浩无边的野心,也让这家商业公司在公众面前的形象充满争议。

近日,一系列对追觅模式的质疑在互联网发酵,这一套快速运转的模式被按下了暂停键。舆情风波之后,一些地方政府紧急喊停了与追觅的合作。

“最近确实受了一些影响,很多BU的融资节奏已经被打乱了。”追觅内部人士万嘉告诉界面新闻。

但没有人认为这场游戏会因此结束。

钱的来源和钱的流向

2025年12月29日,"Smarter舒漫德"在四川宜宾开出了第一家门店。不到半年的时间里,舒漫德的门店网络又扩张到了杭州、合肥、长春等多个城市。

天眼查APP显示,Smarter舒漫德的运营主体是杭州舒适特智能科技有限公司(下称“杭州舒适特”),由杭州舒漫德智能家居有限公司和四川智达追创创业投资合伙企业(下称“四川智达”)共同投资,成立于2025年。经过多重股权穿透后,杭州舒漫德的实际控制人为柏美芳——她是追觅科技(苏州)有限公司除俞浩之外唯一的自然人股东,持股2.2865%。

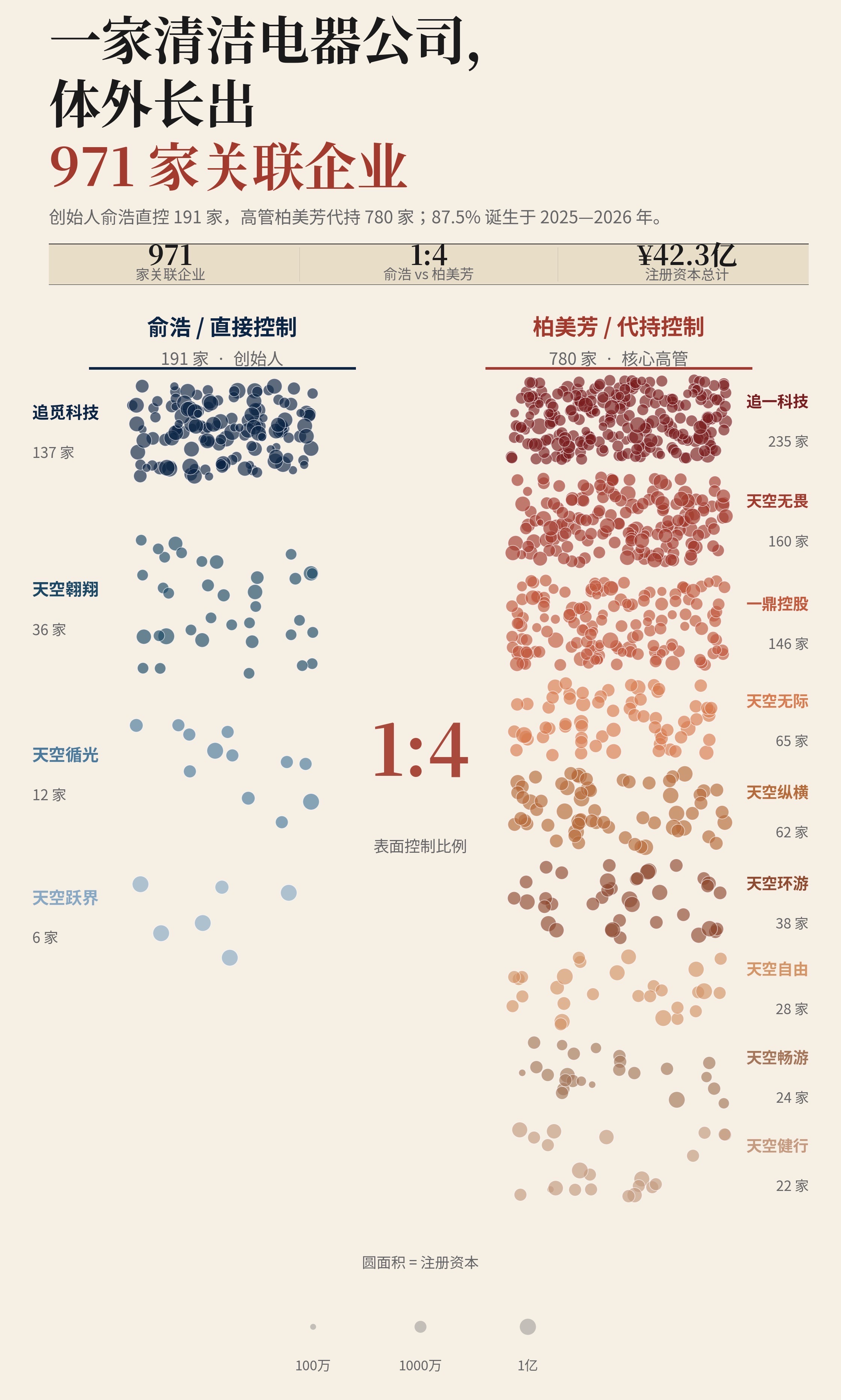

追觅创始人俞浩与核心代持关系人柏美芳,共同筑起了一个拥有近千家关联企业的庞大宇宙。

制图:周末

通过独立BU的法律结构,避免单个项目失败时风险传导至追觅主体,是追觅宇宙扩张的一条法则。

舒漫德正是追觅宇宙的其中一个切面。作为成立时间不到一年的BU,研发、市场和渠道都需要大量资金投入,因此融资成为各个BU的头号目标。

找钱的能力,也在某种程度上决定了一个新BU在追觅的生存期限。

舒漫德融到了钱。钱从哪里来?四川智达是其中一枚关键角色。

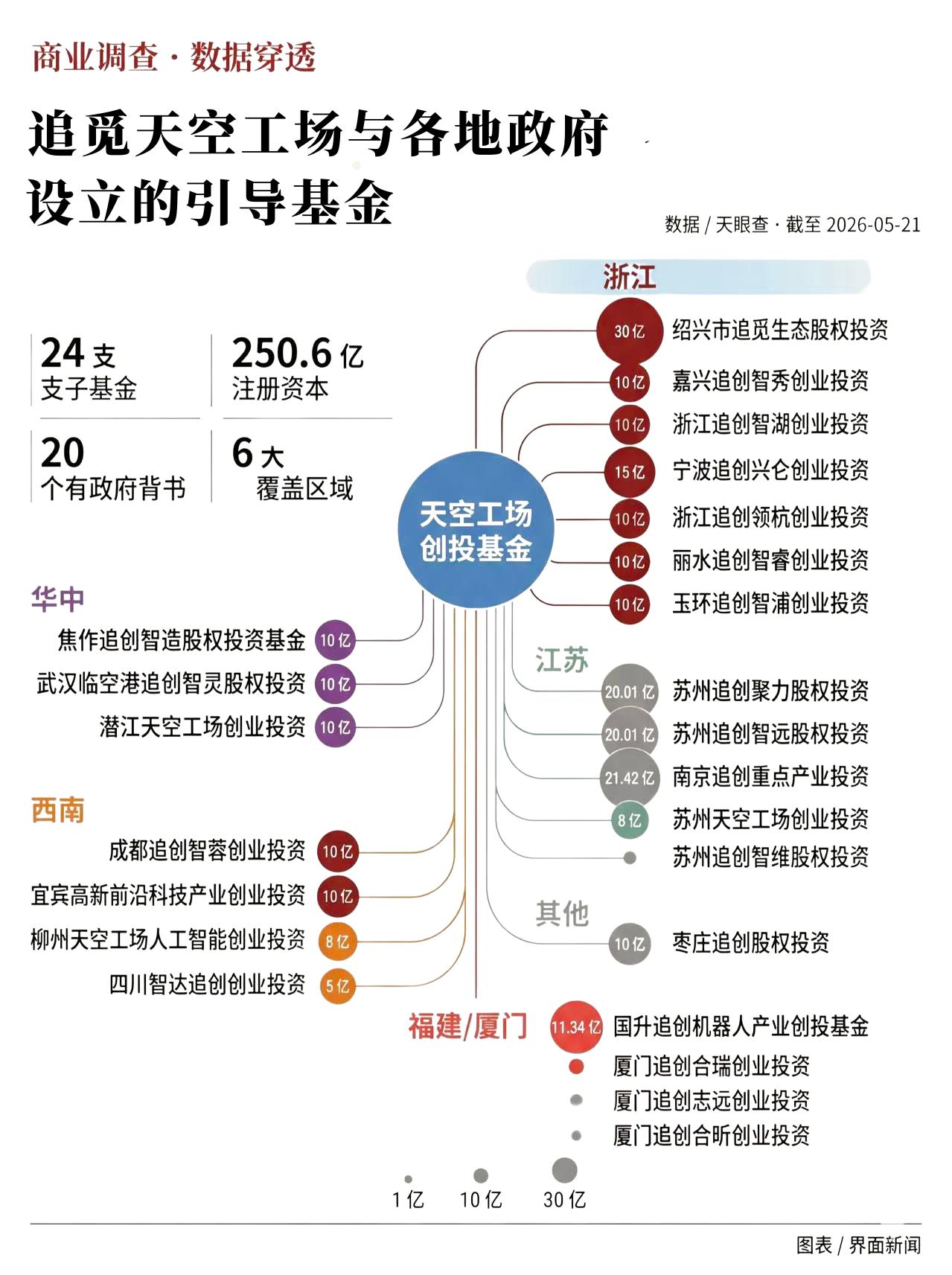

据天眼查APP,四川智达背后有三个合伙人,达州市东新城市管理服务有限公司出资80%、苏州追越博灵科技发展合伙企业(有限合伙)出资19%,厦门追创企业管理合伙企业(有限合伙)出资1%。前者由四川达州东部经济开发区财政金融局全资控股,后两者则是天空工场创投基金旗下管理基金。

天空工场的前身是追创创投,是追觅科技发起设立的产业投资平台,也是追觅生态撬动外部资源最大的杠杆。

与地方政府共同设立基金,并用同一个项目撬动不同城市的产业布局,这套玩法在追觅生态中并不少见。甚至同一个地方政府,可能会先后接触六七波追觅的人,他们来自追觅内部不同的孵化器。

据界面新闻不完全统计,追觅旗下“天空工场创投”管理超24只基金,注册资本超过250亿元。其中政府LP(有限合伙人)共计31个,认缴资本占比约六成。

起初,天空工场跟政府谈的出资比例为5:5,双方各出一半。但在某些地方以2:8落地之后,这个机制就发生了变化,追觅开始要求地方政府出资比例提升为80%。有追觅内部人士告诉界面新闻,“一旦有一两家谈成了,老板就会觉得这个模式是可以复制的,要求所有都按这个比例喊。”

除了早期落地的南京、厦门、苏州、绍兴,自2025年下半年起,天空工场旗下绝大多数投资合伙企业,均由各地国资平台按80%出资成立。包括浙江的嘉兴、台州、丽水、宁波,四川的成都、宜宾、达州,湖北的武汉、潜江,以及河南焦作和山东枣庄。

制图:周末

而在宜宾开店的同时,杭州舒适特还在另外两个城市另设了子公司:达州市舒漫德智能家居有限公司和潜江市舒漫德智能家居有限公司。而这三个城市,也都与追觅旗下的投资基金存在出资关系。

在募得这些资金之后,钱通过上述机构流向追觅所称200余个BU中的部分项目——覆盖机器人、智能家居、新能源、交通出行、人工智能、消费等众多领域。

各取所需

追觅与地方政府之间的关系,更像一种心知肚明的“各取所需”——地方政府需要项目,追觅则需要把“风险”分散出去。

在万嘉看来,追觅的这套模式还会继续,因为地方政府有产业落地的需求,追觅则精准地满足了他们的条条框框。尤其对一些小地方来说,在鱼龙混杂的市场中,追觅可能还是那个“相对靠谱的选项”。

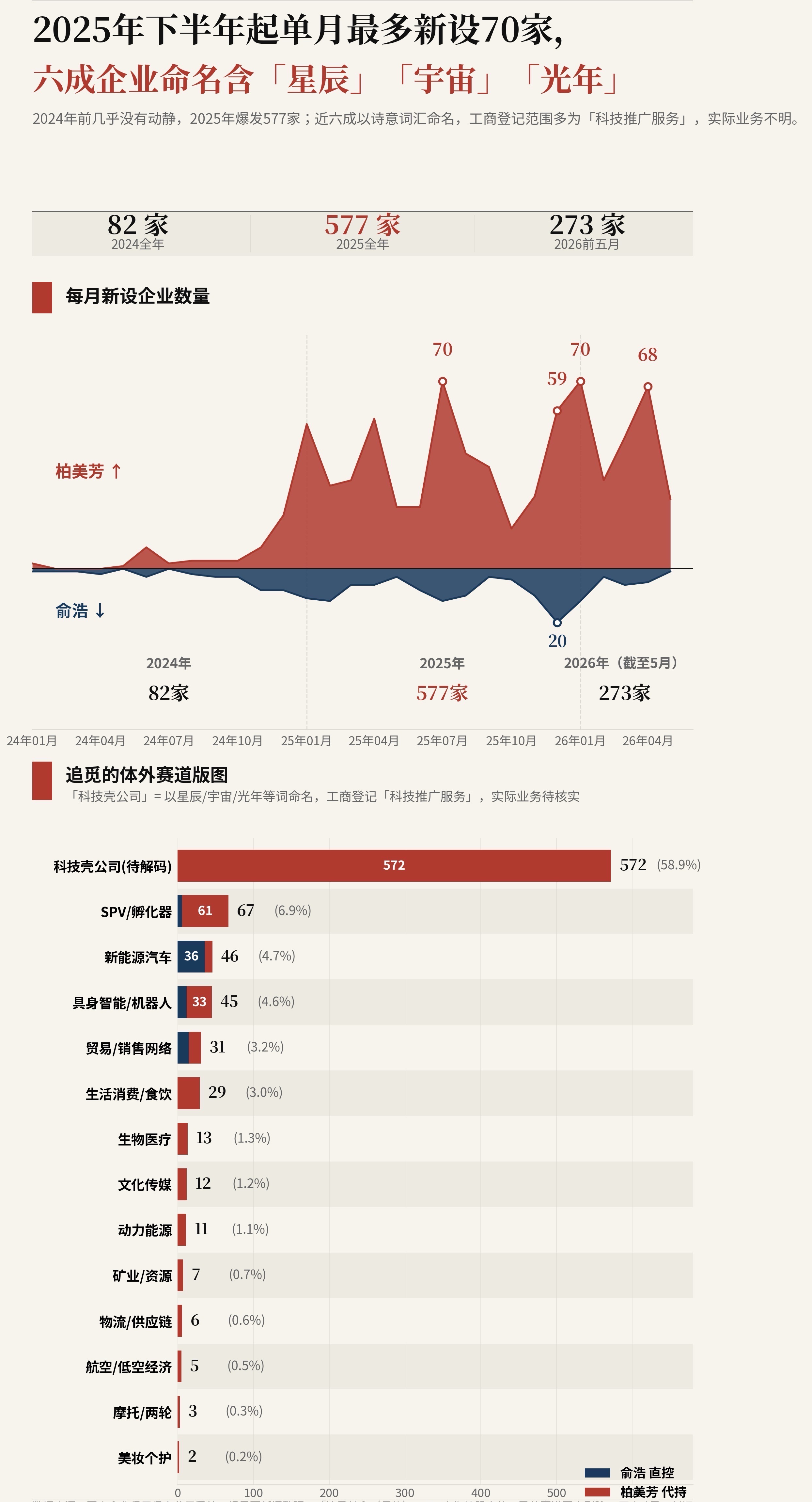

天眼查数据显示,截至2026年5月,与追觅创始人俞浩及柏美芳直接关联的体外企业已达971家,其中87.5%成立于2025年至2026年前五个月。仅2025年一年就新设577家,进入2026年后节奏未减,前五个月再添273家。换算下来,过去一年半里平均每两天就有一家新公司注册成立。

制图:周末

换言之,这些项目大部分都非常早期,其商业模式和营收能力都有待验证。

万嘉坦言,追觅与地方政府的合作,底层逻辑就是分散风险。“追觅把本该由自己承担的创业风险,通过牵头成立基金,部分分散到了地方政府和其他社会资本手里。”

部分地方政府愿意采纳这种模式的一个重要原因是,它们也面临没有好项目可投的困境。

追觅拥有现成的品牌、流量、渠道和供应链,甚至“上过春晚”。相比于其他不知名项目,投资追觅系反而成为了一个“最优解”。

追觅科技联席总裁雷鸣在回应相关质疑时也称,政府通过投资做招商引资,将合适的产业引到地方,是非常高效的招商方式,也能更好地帮助城市发展。即便国资不投追觅生态孵化的项目,也会招引其他的外部项目。

在打动政府出资的理由中,“产值”是一个重要因素。一些被投项目会将业务落在出资政府所在地,例如四川达州与追觅的合资企业所投智能床垫项目“睡力矩阵”,就注册成立了四川睡力矩阵科技有限公司。

还有一种情况是,被投项目在各地设立子公司,后者所在地通常参与了对天空工场的出资,正如前文提到的AI智能沙发舒漫德。

万嘉告诉界面新闻,不同地方政府看重维度不同,例如产值、税收、就业。面对这种情况,追觅会将业务拆分落地,以满足政府的不同需求。

他还指出,在这套模式中,地方政府并不掌握具体的资金流向,也不会对引导基金所投的每一个项目进行深度尽调。但万嘉认为,某种程度上,这是追觅和政府之间的一种“明牌”打法。

“实际上这对地方政府也是一种保护,如果他们直接参与每个具体项目,那所投项目中只要有一个亏损的就很麻烦。”有参与过引导基金的人士告诉界面新闻,“现在这样的模式,只要追觅能保证基金整体是增值保值的,或者能满足地方政府的一些特定条款,就没有问题。”

雷鸣也提到,公司与地方政府组建基金,并非为完成返投任务而强行迁移产业,而是综合评估产业链匹配度、人才供给及成本等因素后再行落地,“不是拿了地方的钱强行把产业搬过去”,“我们不会做这种本末倒置的事情”。

头号目标与概率游戏

在追觅,一个新BU想要壮大起来,离不开两个关键因素:钱和人。

高歌曾在追觅担任某BU负责人。他告诉界面新闻,刚加入追觅时,BU只有他和HR两个人,BU启动最重要的任务是招人。他所在的BU硬指标是尽快把人数扩充到200人,“无论是否真的有200人的需求”。

找钱是另一项重要任务。新BU成立之初,可以获得来自公司的直接输血、遍历供应链可能性以孵化第一代产品,集团愿意给予一定试错空间。

在他看来,快速招人本质上也是在为融资服务,因为人员规模是投资人看的指标之一。“你会发现这家公司像在做模型,而不像是在做产品。”

俞浩曾在多个场合阐述过追觅的左右手模型:左手负责赚钱,带来稳定现金流,右手则用创新来讲更大的故事。两只手同时运转,才有资本想象空间。

“Smarter舒漫德”的业务扩张,同样遵循这个逻辑:早在2025年11月举办的首次招商会上,舒漫德就大力宣传其“将自适应算法、人体工学与医疗级传感技术融入传统坐具”的产品理念,并宣布当天签约代理商超百位,单日即斩获千万级订单。这些数字也成为其“找钱”的筹码。

舒漫德门店展示 图片来源:舒漫德

从去年开始,追觅对BU亏损的容忍度逐步降低,本质上是公司意识到许多重金投入的业务收效甚微。“你拿到的钱相当于是公司借款,如果不能快速按预期产生营收数字,那BU负责人可能就要面临被汰换的情况。”

而融到钱的BU,则有机会“BG(事业群)化”,在内部孵化更多子BU。高歌表示,对地方政府来说,这会更有吸引力,因为理论上业务更多,在一定概率下跑出来的项目也更多。

当融资变成各BU的头号指标,地方政府则成为了追觅重点瞄准的对象。高歌提到,BU负责人需要不断推进融资、去各地上会自荐项目。而新BU出去融资,统一从5亿估值起谈。

“5亿是老板定的数字,所有人都觉得不现实,但追觅内部讲究高目标牵引。老板的逻辑是,如果5亿估值的模型做不出来,那2亿的大概率也做不出来。”

但他也提到,地方政府对自己的项目做过尽调,且查看了真实的财务报表。二者之间的关系更接近于“明牌”,并非盲投。或许在早期确实有不详尽的情况,但现在要求相当严苛,“至少都是要有数千万的营收你才更好去谈。”

一位追觅BG负责人曾对界面新闻表示,追觅这套体系设计,对创业者是一种极大的诱惑。

“现在创业的成功率有多低?你什么都要从零开始。但在追觅,公司给你启动资金、品牌、供应链、渠道甚至技术。你可以拿股权,成了你坐享收益,期间追觅还给你发工资保底,你去干就是了。”

但也有BU负责人对此抱有怀疑态度。高歌所在的BU并没有接受外部融资,原因在于BU长需要签对赌协议,承诺“6年内IPO”等条款,否则需要背负连带责任。他最终选择了放弃。

不少接受界面新闻采访的员工都认为,追觅体系的玩法像是一场概率游戏。

一位追觅前员工在公众号“瓦尔特白”写道:“250个产品一号位和250个销售一号位,交叉起来有6万多个矩阵格子。每个格子都是一种可能性:一个销售区域或渠道,配上一个产品。不追求这6万多个格子全部成功,但只要有一个成功,就证明这样的销售渠道和用户体系下,这个产品可以成功。并且我可以去观察,这种成功能否稍加调整,横向或纵向扩展到更多产品和渠道中。”

通过穷举每一个可能的格子,追觅试图提升找到鱼群的概率。而一旦找到鱼群,追觅就会全速压上资源,试图占领市场。

一些BU正在验证这种模式。例如苏州无界妙控科技有限公司旗下的首驱电动车,从2025年3月成立至今,官方披露其累计交付量已突破10000台并跑出正向收益,成为追觅体系内被大力宣传的对象。

但更多的BU仍在搏生存的几率。一位知情人士提到,一个BU在一个月之内换三位负责人也并不是新鲜事。

风险

据界面新闻了解,在追觅与地方政府共同设立的基金中,已经有部分基金完成了各项指标,并获得地方政府的二期出资。但这些成功案例能否被复制,取决于追觅能否持续为地方政府提供可兑现的产业承诺。

万嘉认为,追觅这套融资模式至少存在两个风险点。

其一,追觅旗下BU的起步估值通常被设定在5亿元左右,但万嘉认为,一个尚无产品、无营收的早期项目,在市场化投资机构眼中,可能只值数百万元的天使轮。地方国资以5亿元估值入股,即便项目最终成功,其付出的价格与获得的回报也并不匹配。

其二,由于追觅体系并不接受直投,LP(追觅系基金、地方政府、少量市场化资金)的钱在进入基金之后,由GP(基金管理人,指天空工场系基金)决定基金流向,LP无权干涉。这有可能会导致基金与项目的错配。

他总结,在追觅的生态里,追觅总部决定BU的生存空间,这是裁判员;天空工场管理资金账目、决定投向哪个项目、向LP汇报,这是记分员;与此同时,追觅自身的BU在市场上参与竞争,又是运动员。正常的竞技体系里,这三个角色由不同主体承担,但在追觅的结构里三者合一,缺乏制衡与监督。

一名股权投资律师对界面新闻记者表示,该模式目前不存在明显的法律漏洞,但从产业孵化的角度来看,由于企业方、GP方和项目方存在巨大关联,该模式对地方政府的把控力与判断力都提出了更大考验。此外,从项目失败可能导致的创业者连带责任来看,需要关注GP在投资项目时是否对创始团队作出明确的对赌条款约束。

雷鸣则认为,依托追觅体系化的能力,追觅孵化项目成功率高于市场水平。他表示,任何一项投资都存在成功或者失败的概率。“谁也难以保证一分钱投资可以带来百分百的收益。投资可能会出现一些冗余以及容错,但没必要放大投资失败的风险。”

据界面新闻了解,追觅内部对于新BU设立的门槛已经抬高。

“300个BU,每个BU都要花钱招人、做产品、投市场,总开支是否会小于这个体系赚到的钱?如果说远远大于,那这个体系就会崩盘。目前来看,追觅已经有意识在避免这种风险。”高歌总结道。

而在质疑声中,追觅不得不更用更快的速度来证明自己。只要这些BU中不断有新项目能做成功,追觅的扩张游戏就能继续下去。

(应采访对象要求,高歌、万嘉为化名)