日前,国际数据公司(IDC)发布了《全球季度手机追踪报告》的初步数据,再次将智能手机市场的残酷一面展现得淋漓尽致。

一、涨价潮下智能手机市场分化加剧,几家欢喜几家愁

从IDC发布的数据来看,不难发现第二季度,在内存芯片持续涨价潮下,无论是国内智能手机市场还是全球智能手机市场都迎来了加剧分化趋势——国内市场华为、苹果份额同比大涨;国际市场三星、苹果继续称王;共同点则是小米、OPPO、vivo、荣耀等集体承压!

从数据来看:国内市场第二季前六大智能手机厂商中,仅有华为和苹果取得了同比大涨,同比增幅分别高达19.4%和24.4%;而小米、OPPO、vivo、荣耀四大厂商则取得集体下滑。其中OPPO同比下跌9.7%;vivo同比下滑11.4%;荣耀同比下滑9.5%;小米同比下滑21.7%。

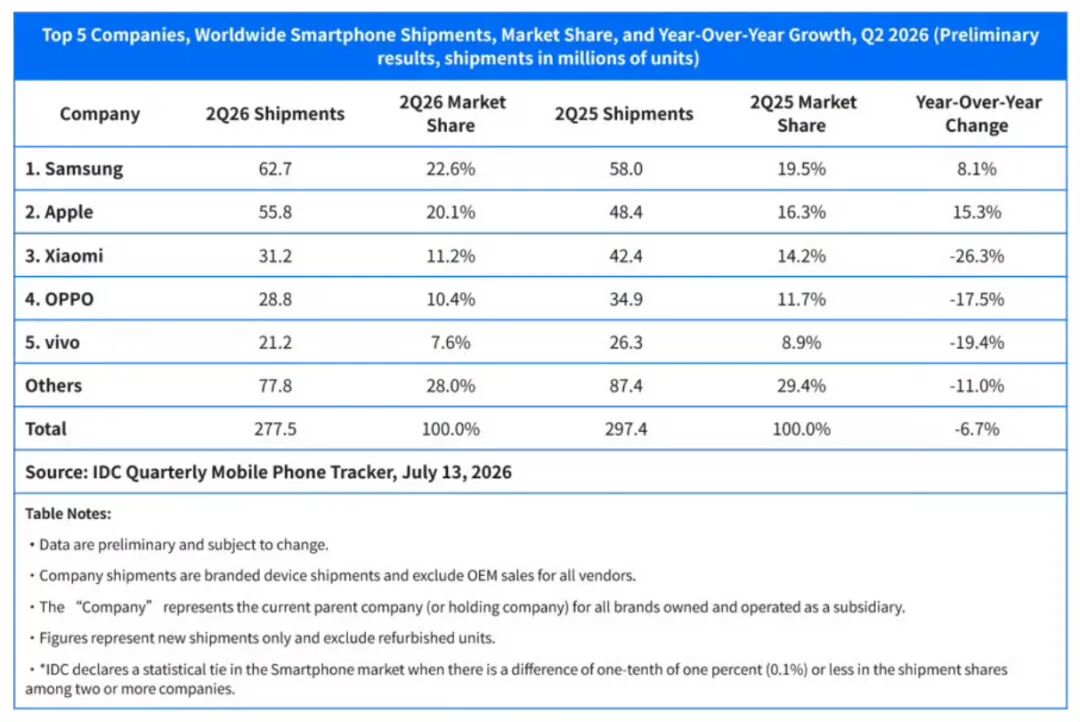

全球市场,前五大厂商中也仅三星、苹果取得出货量同比增长,其中三星同比增长8.1%,苹果则更是同比大涨15.3%;小米、OPPO、vivo三大厂商,则依旧承压,同比分别下滑26.3%、17.5%、19.4%。

二、消费者对价格的敏感度比想象中更高

看完上述两组数据,不知道大家作何感想?

给我的直观感受是内存涨价潮犹如一把锋利的钢刀,直直插进了国产厂商最薄弱的地方,而消费者对价格的敏感度也比想象中要更高。

从第二季度智能手机厂商数据不难发现,涨价与销量下跌呈现出了显著相关性——宣布涨价的厂商,第二季度跌幅显著;而在二季度选择不涨价的厂商——苹果、华为、三星,则乘机进行市场收割,实现了同比出货量显著提升!

如我们所见:第二季度,在内存芯片价格狂飙之际,基于成本上涨传递出的真实压力,OPPO、小米、荣耀、vivo等厂商相继宣布涨价;而在品牌实现高端化、拥有更足利润空间的苹果、三星、华为,则选择了不涨价。

而当消费者在价格上调与维持现状之间抉择时,显然更多的消费者选择了后者,即使后者的价格实际上要更高,但传递到消费端的感觉则是品牌之间的价格差距被进一步缩小。

所以传递到市场的最终结果,则是在第二季度宣布涨价的这些厂商都遭遇了较大的市场份额下跌,虽然这其中也有厂商在成本压力下主动收缩战线、维护利润的选择。

但体现在市场结果上,则是原本属于你的蛋糕,现在被别人分走了一部分,并且,被分走的这部分蛋糕,还不一定是事后你想拿回来就能拿回来的。

毕竟,当下用户智能手机换机周期已接近四年,而当用户在四年内长期使用同一品牌,那则也极有可能形成用户粘性。

三、真正的考验还在后面

所以,真正令厂商压力山大的,可能不是这一个季度的份额涨跌,而是接下来日子可能会比第二季度更为艰难,可以说真正的考验还在后面。

从成本层面来说,内存芯片涨价潮在短期内并没有结束的迹象,这将导致的厂商在成本端进一步承压,从而进一步压缩部分厂商进行份额收复的可能性。

如我们所见,即使强如苹果也在七月份宣布对旗下Mac、iPad等产品大幅提价,并且业界也普遍预期,iPhone 18系列大概率将会涨价。

苹果尚且如此,其他厂商的境遇更可想而知!

另一方面,下半年,又是苹果iPhone 18 Pro、可折叠新机、华为Mate系列旗舰新机扎堆上市期,这或将对其他厂商的市场份额产生进一步挤压!

如我们所见,过去一年,国产厂商被iPhone 17系列压得几乎喘不过气,虽然这有iPhone 17加量不加价、iPhone 17 Pro设计焕新等诸多因素助推。

而延续iPhone 17 Pro设计的iPhone 18系列,虽或难创iPhone 17系列的辉煌,但在高端市场,iPhone 新机上市对其他厂商产品的影响、挤压,依旧不容小觑。

另一方面,华为旗舰产品在下半年也即将携韬定律来袭,而解决芯片性能短板的华为手机,更将成为悬在国产厂商头上的达摩克利斯之剑。

二者叠加,则意味着下半年多数厂商,一端会被成本飙升压制产品规划,特别是中低端产品线的扩展;一端又会被苹果、华为新品压制高端市场突破,进而或导致市场份额进一步失守!

四、写在最后

过去多年,我们一直在谈论智能手机淘汰赛,而经过过去近十年的惨烈竞争,逐步形成了当下市场格局,本以为这一市场格局会就此稳固,但在内存芯片暴涨这个“意外因素”的影响下,智能手机市场似乎又进入了新一轮的洗牌期,并且来得似乎比过往更为猛烈!

在此,承压的智能手机厂商们,又将如何应对今日之危局,我们拭目以待!