李斌的搞钱能力还是太强了。

这次至少10亿美元,约合人民币71亿元。

而且这次搞钱的方式,不是“求爷爷告奶奶”到处要钱的那种,而是以正常的美股股权增发的方式融资。

9月10号当天发布的公告,当晚蔚来就宣布完成了总额达10亿美元的股权增发。短短几个小时,就发行完毕,而且不少国际资本都在积极参与。这么来看,蔚来的股权还是非常抢手。

当大家都还在调侃蔚来能不能撑过今年时,资本市场就又完成了一次真金白银的投票。

01

今年融资已超百亿

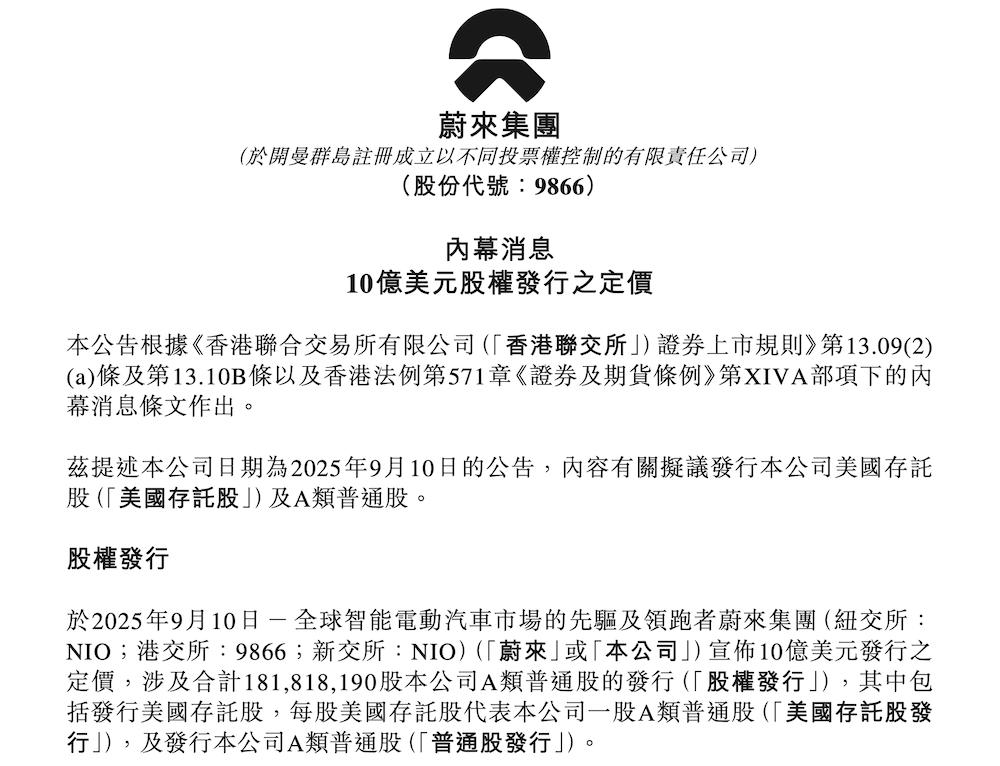

9月10日,蔚来宣布了其10亿美元股票发行定价方案,本次发行共计1.82亿股的公司A类普通股,包含美国存托股份发行。

本来蔚来规划的是,预计在2025年9月11日前后完成美国存托股发售,于2025年9月17日前后完成普通股发售。

结果9月10日当晚,蔚来汽车就宣布完成了10亿美元股权发行定价,其中美国存托凭证(ADR)的公开发行价为每股5.57美元,A类普通股的发售价为每股43.36港元。

至于融的这笔钱,用来做什么,蔚来在公告中的解释是,将把所得净收益用于投资智能电动汽车核心技术研发、开发旗下品牌未来技术平台及车型、扩展电池换电与充电网络、进一步增强资产负债表实力,以及满足一般公司运营需求。

不过值得一提的是,有消息人士透露,蔚来的这次融资,目标是为了保交付。原因在于订单多,需要更多资金囤车,提前支付供应链费用,避免因资金不足导致产能受限。

此前乐道L60上市就因为在核心部件电池上缺乏资金而导致产能无法跟上,最终错失机遇,对于资金比较紧张的蔚来而言,没有能力预付大量资金,所以此次蔚来提前融资来保证供应链的产能,这也能说得过去。

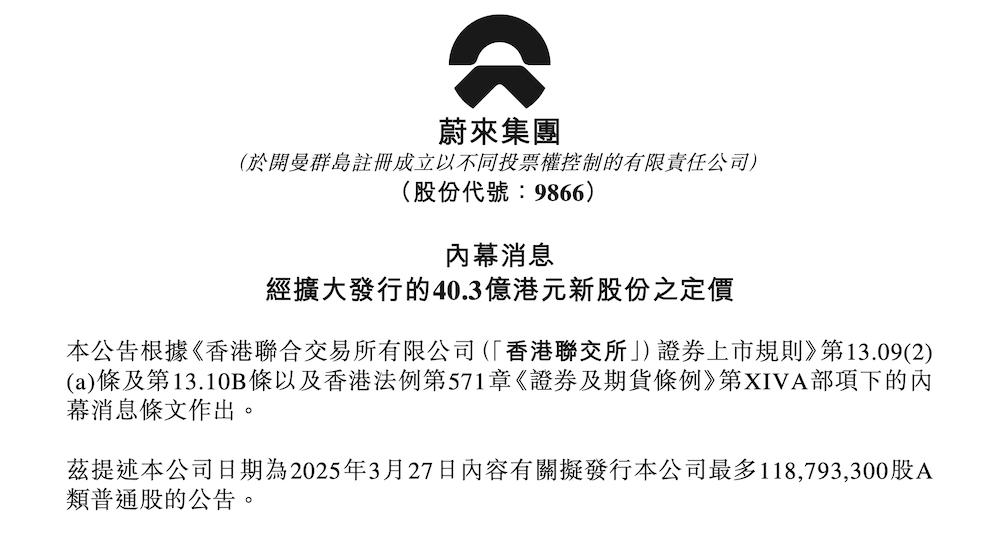

这已经是今年第二次大规模“补血”了,今年3月,蔚来曾公告称,拟以每股29.46港元的价格配售股份,发行不超过1.1879亿股A类普通股,计划融资35亿港元,最终募集了40.3亿港元的资金。

光是这两笔融资加起来就已经超过百亿人民币,事实上除去这两笔的公开融资,蔚来在今年还收到过来自两家安徽国资以及宁德时代的驰援,单宁德时代的投资金额就达到了25亿元。

此前资本入局主要集中于国内,蔚来强调,此次融资吸引了美国、英国、瑞士、挪威、亚洲等知名长线投资机构,投资方更多向海外靠拢,这也在一定程度上说明了,海外资本市场对于蔚来,这家中国造车新势力仍有不小的信心。

02

Q4盈利的可能性多大

光靠融资输血显然不是长久之计,资本市场期待的,蔚来能实现自我造血,自今年下半年以来,李斌已经不止一次表示,今年Q4季度要实现盈利。

如今随着Q4季度的越来越近,蔚来能实现盈利的可能性,也逐步清晰了起来。

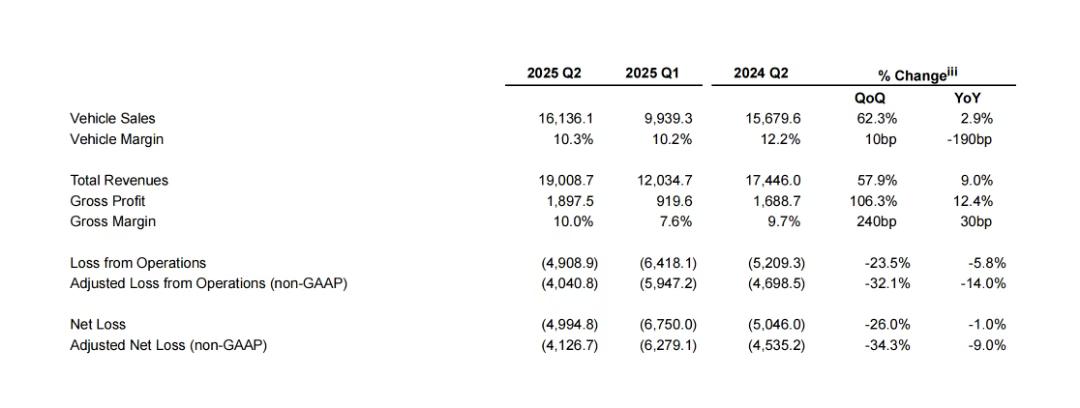

不久前,李斌在蔚来的闭门会上表示,公司肯定不止1%的人相信,公司可以走出来。蔚来公布的二季度财报显示,尽管公司当期销量反弹至7.2万辆,各项费用也集体下降,但整体毛利率仍低于一众新势力同行,仅为10.3%,净亏损虽然环比收窄26%,但仍然亏损近50亿。

从二季度亏损50亿到四季度实现正向盈利,看上去就几乎是不可能完成的任务,外界的质疑也很合理。

不过,在李斌看来相当有戏,在财报公布后的第二天,蔚来在上海总部就召开了一场小范围的媒体沟通会,给出了一本详细的“盈利账”:

四季度月交付量达到5万辆,毛利率恢复到16%-17%左右,同时销售管理费用和研发费用控制在合理范围。也就是说,在今年第四季度,蔚来三个品牌的总产能要达到月均5.6万辆,以实现季度总销量15万辆的目标。

“如果4季度销量能达到15万辆,我认为实现NON-GAAP口径的盈利还是有机会的”,李斌相当诚恳的说道。

按照李斌给出的盈利公式,我们不妨掰开蔚来最新的第二季度财报以及给出的第三季度指引,从细节中看看李斌口中的Q4季度盈利胜算几何。

蔚来在二季度交付72056台,创下历史新高,同比增长25.6%,环比增长71.2%,二季度营收190.1亿元,同比增长9.0%,环比增长57.9%。

二季度综合毛利率10%,环比倒是有所提升。二季度其他销售毛利率转正,达8.2%,创历史新高。不过,蔚来二季度净亏损为人民币49.9亿元,现金储备增至272亿元。

8月份,蔚来交付突破3.13万台,创历史新高,环比增长49%,时隔34个月反超理想,重返新势力头部。

其实不难看出,整个二季度的趋势确实比一季度改善明显,蔚来也顺势进入新的发展周期,无论是销量还是经营,都重新回到了上升轨道。

三季度交付指引为8.7万至9.1万辆,营收预计218亿至222亿元,如今第三季度还差一个月结束,销量上问题不大,8月份就超过了3.1万台,随着乐道L90产能的提升和蔚来ES8的交付,9月份只多不少。

不过,李斌期望的月交付为5万辆,四季度总交付需达15万辆,这较三季度8.7万- 9.1万辆的交付指引,环比增幅达到了65%-73%,目前来看,产能爬坡的速度很难支撑月度5万辆的目标。

或许这就是蔚来此时融资的初衷。

另外就是毛利率,李斌的目标是集团综合毛利率达到16%-17%,其中蔚来品牌中长期目标为20%-25%、乐道15%以上、萤火虫10%左右。但二季度蔚来综合毛利率只有10.3%,与目标值还存在6-7个百分点的差距。

按照李斌的说法,随着L90、ES8这样一些高毛利率产品在整个产品组合里面的比例上升,Q4季度回到16%到17%的毛利率,这是有机会完成的目标。

除此之外,还有研发和销售管理费用上的控制,李斌表示,研发费用过去这几年每个季度差不多30多亿,从今年一季度推行基本经营单元CBU经营机制以后,会算的很细,花钱效率大大提升,会把研发费用控制在20个亿左右,完成以前30多亿投入的产出提效。

销售及管理费用也可以优化,四季度有望控制在销售额的10%以内。

经过仔细计算后,李斌认为,四季度实现NON-GAAP盈利是有机会的。

看这些调整,确实有很大希望,巨大的吸金能力,也说明蔚来仍有不小的投资价值,不过眼下市场瞬息万变,其他车企也在抢占份额,李斌能如愿吗?