今年8月,美国佛罗里达南区联邦地区法院就一桩辅助驾驶事故旧案给出裁定结果:特斯拉负有三分之一的责任,赔偿金额2.43亿美元[1]。

这起事故发生在2019年,一辆开着Autopilot辅助驾驶的Model S无视路边停车标识,以100公里的时速撞上了一辆雪佛兰SUV,酿成一死一伤。2024年,Model S车主将特斯拉告上法庭。

按照交警调查,特斯拉车主也不太老实,碰撞发生时正在踩着油门低头捡手机,越过了Autopilot的权限。但陪审团认为辅助驾驶没有识别驾驶员分神,而且涉事道路是村道,不应该激活Autopilot,因此并非毫无责任。

“谁来负责”是个法律和学术问题,产业界的争议在于,提供安全冗余的激光雷达,能否摆脱拐杖的身份。

激光雷达可以自主发射接收激光,构建目标物体的轮廓,贴脸扫描不受光线影响,理论上安全性更好。相比之下,抛弃激光雷达的“纯视觉路线”,虽然理论模型完美,但主要胜在成本低廉。

纯视觉路线和激光雷达路线的分歧,堪称新能源车产业的甜咸豆腐脑大礼议,每一次辅助驾驶事故都会成为论战素材,让激光雷达这个汽车零部件获得了与出货量不成比例的声量。

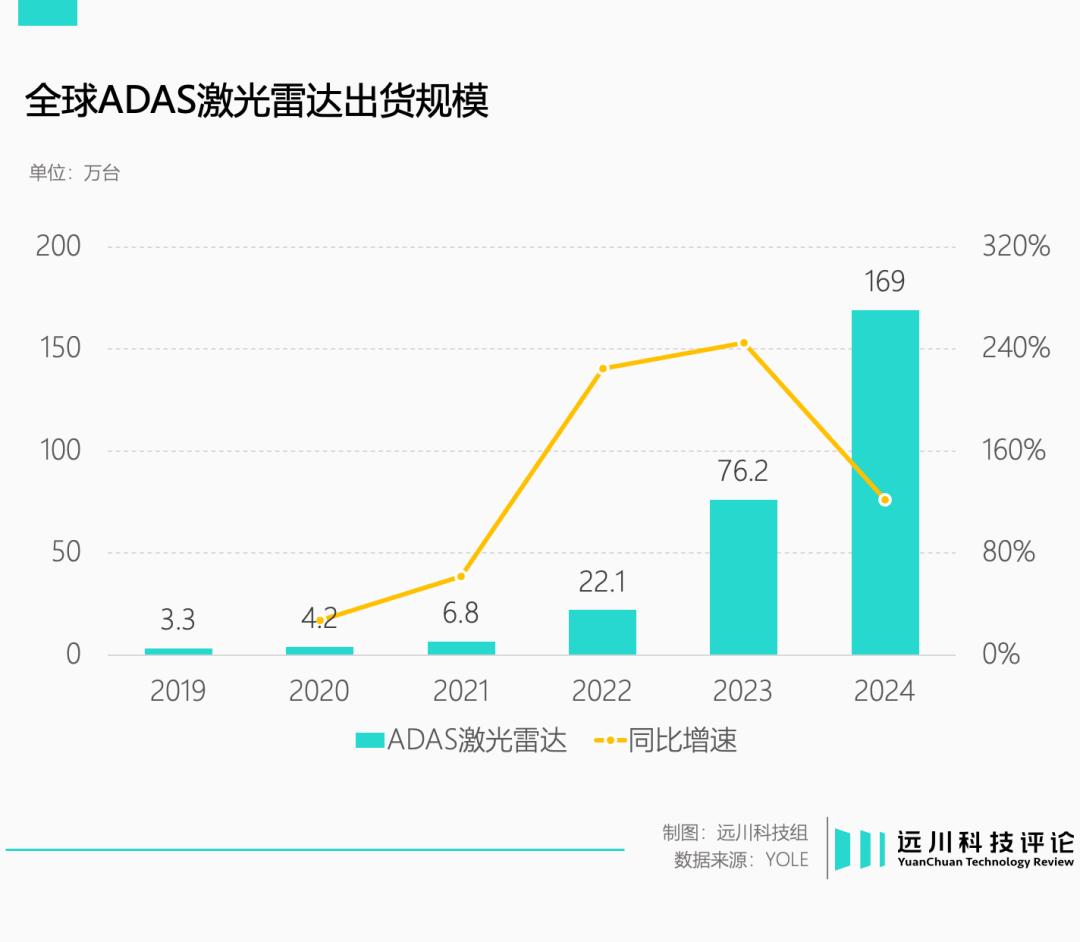

按照Yole统计[4],去年乘用车激光雷达搭载量达到169万台。这是什么概念?意味着激光雷达厂商用爱发电十多年,放在9000万辆的全球销量大盘里,渗透率还不到2%。

换句话说,当下这些熬过严冬酷暑的激光雷达厂商,与其说是胜利者,倒不如说是幸存者。

艰难跨过第一个赛点后,新的厮杀又接踵而至。

提前打下来的价格

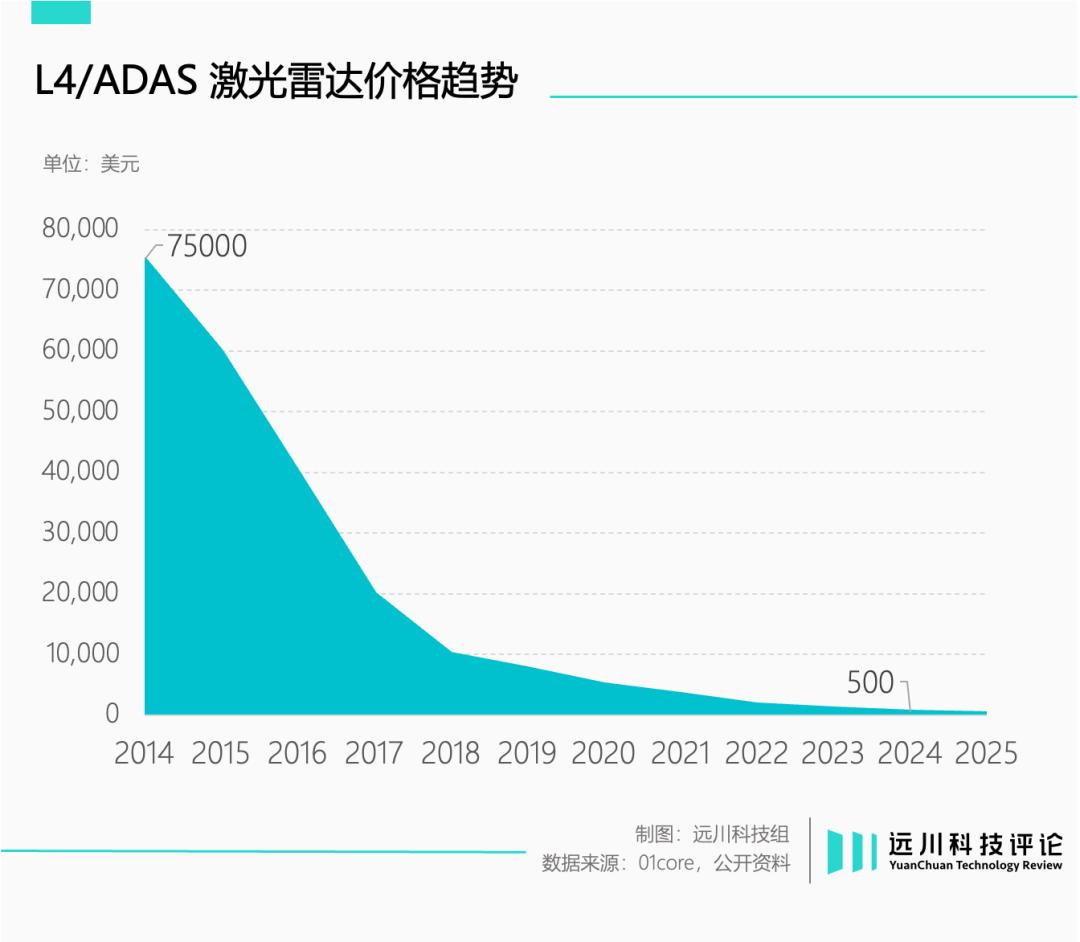

2014年到2024年,激光雷达十年速通摩尔定律,价格降幅超过99%。与之对应,海外公司成建制退场,头部四家换成了清一色的中国公司,联手掌握着95%的市场份额。

价格战的烈度往往预示着市场从分散到集中,生产规模的扩张必然推动成本大幅下滑。但激光雷达的情况相对特殊。

虽然激光雷达的成本下降,也离不开规模效应的语境,但相比乘用车的市场大盘,激光雷达对应的是一个小的不能再小的细分市场。大客户都是百度、Waymo、Cruise这类瞄准纯无人驾驶的公司,规模可想而知。

直到2022年,乘用车激光雷的市场规模才第一次超过L4自动驾驶,出货量首次达到六位数,大部分公司已经蹉跎近十年,堪称产业版当幸福来敲门。

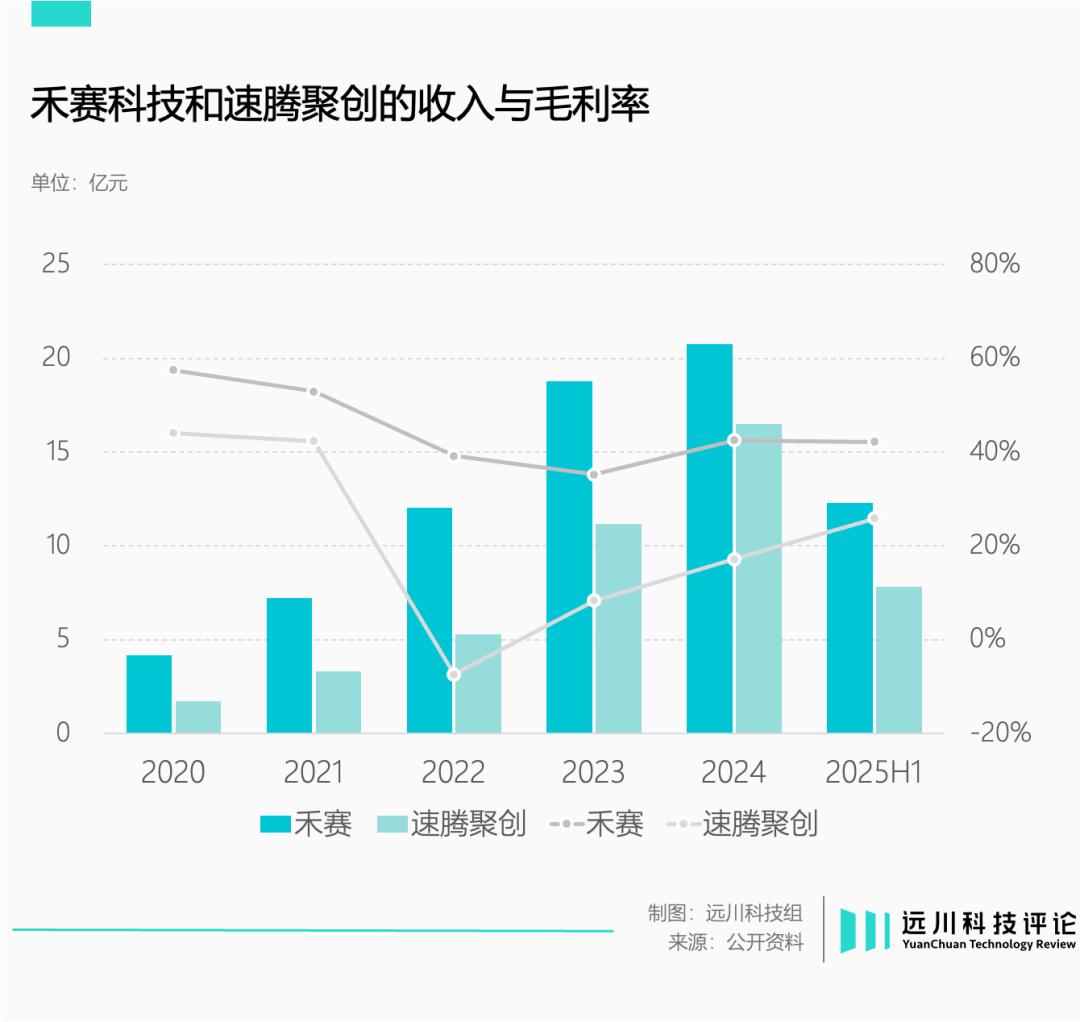

同年,禾赛半固态激光雷达AT128搭载理想L9量产上市,传言禾赛给理想的供货价只有成本价的一半。后来禾赛CFO谢东萤承认,激光雷达毛利率不到5%,贴着成本价卖[2]。

AT128的诞生源于理想2020年提出的一项要求:维持现有产品的体积和价格不变,塞入两倍的激光器和探测器。

当时,禾赛手握64线机械式激光雷达Pandar64,各方面性能都鹤立鸡群。但为了拿下理想的订单,切入乘用车市场,禾赛决定赌一把。

AT128通过“芯片化”的思路——可以理解为将雷达收发等模块功能尽可能集成在一块芯片上,大幅简化生产工艺,降低了扩产难度,让激光雷达降本空间迅速扩大,彻底改写了行业稳中向死的状态。

2023年,以禾赛AT128和速腾聚创M1(plus)为代表的激光雷达,成为新能源车市场硬通货。但市场规模太小的问题,依然没有解决。

一方面,虽然行业使劲浑身解数降成本,但激光雷达还是太贵,长期定位高端车型独占配件,无缘10-20万的主流市场。同时,国内销量占比近半的燃油车型,也基本不是激光雷达的客户。

另一方面,对自动驾驶态度最进取的特斯拉,早早决定纯视觉路线走到黑,感染了一批国内车企。时值价格战炮火连天,激光雷达成为头号牺牲品。小鹏就从国内第一个搭载激光雷达的车企,变成了第一个抛弃激光雷达的车企。

纯视觉路线的拥趸虽然有技术上的考量,但多半还是成本决定脑袋。因此,激光雷达需要解决的是个“先有鸡还是先有蛋”的问题:成本太高车企不愿意用,但车企不愿意用成本又降不下来。

进入2024年,情况开始迅速改善。

速腾聚创和禾赛前后脚发布200美元产品MX和ATX,核心是压缩性能下放价格,把灶台砌好等米下锅,让主流市场的廉价车型别再犹豫,赶紧上车。

而在终端市场,辅助驾驶在购车决策里的权重逐步提高,比亚迪带头开启了势如破竹的辅助驾驶平权运动,一批不甘落伍的燃油车型也动了智能化的念头,开始和激光雷达厂商眉来眼去。

虽说纯视觉和激光雷达的争论还在继续,但当零跑B10将激光雷达车型打到10万出头,激光雷达昂首挺胸走进主流价格区间,整个市场的规模还会继续增长。

激光雷达厂商终于等来了春天,但烦恼接踵而至:

如果一个市场的规模突然扩大了十倍,一定会有很多业外人士产生“我行我上”的想法。

抢饭碗的人

2023年4月,韩国公司LG Innotek从倒闭的Argo AI手里收购了180多项专利,让产业界一头雾水。半年后,LG Innotek大方透露,自己盯上了激光雷达市场[3]。

Argo AI是福特和大众汽车联合投资的自动驾驶公司,定位接近百度和Waymo,由于长期无法商业造血,被福特和大众忍痛止损。

LG Innotek则主营镜头模组,是苹果产业链上久经考验的老革命。但营收长期依赖大客户,成本干不过中国同行,是LG Innotek的一块心病。

因此早在2015年,LG Innotek就布局了激光雷达这个潜力巨大的市场,没想到多年过去,激光雷达还停留在潜力巨大的阶段,需求始终没有爆发迹象。

直到2023年,激光雷达迎来黎明的信号越来越明显,深感时不我待的LG Innotek接过了Argo AI的技术资产,随后成立独立的激光雷达部门,由会长文赫洙亲自带队,战略地位迅速提高。

过去十多年,激光雷达市场呈现初创企业混战的局面,原因之一是市场规模实在太小,对家大业大的老牌列强来说,吸引力和利润空间都相对有限。

但今日不同往日,虽然渗透率依然微不足道,但无论是纵向对比曾经可怜的出货量,还是激光雷达向廉价车型下探的势头,后续的增长已经成为行业共识。

一方面,整体出货量迈过百万大关后,禾赛今年给出了单家100万台的销量指引。考虑到禾赛和速腾的规划年产能都达到200万台左右,已经把未来惊人的增速摆上了台面。

另一方面,中低端车型撕开了一道豁口,从去年15.58万元的广汽埃安RT,到今年上半年11.98万元的零跑B10,激光雷达不断下放身段,普及的趋势展露无遗。

于是,曾经对激光雷达持怀疑态度的制造业大厂,看着日子越过越好的激光雷达厂商,也纷纷觉得手里多了把金刚钻,萌生出揽瓷器活的想法。

第一类是比亚迪这种终端车企。在比亚迪的平权计划中,天神之眼A/B版本都搭载激光雷达,考虑到比亚迪恐怖的销量规模和垂直整合的经营模式,亲自下场自研激光雷达的理由非常充分。

第二类是德赛西威这种本土智驾Tier1。德赛西威的主打业务是“造盒子”,也就是将多个ECU功能集成为域控制器。自研激光雷达或许和自研摄像头和毫米波雷达一样,既有降本诉求,也有掌握技术主导权的考量。

第三类是LG Innotek这种制造业old money。汽车一直是LG重点布局方向,LG Energy本身是有头有脸的动力电池供应商,LG电子和LG Display也在汽车产业有所布局。

今年6月,LG各子公司高管团队密集拜会各大车企,对汽车板块的野心不言而喻[5]。隔壁的三星、做镜片和模组的舜宇光学,也对着激光雷达跃跃欲试。这些old money大多财力极为雄厚,产业布局广泛,最擅长跨界抢饭碗。

在一个相对成熟的节点入场,虽然不乏空手而归的风险,但潜在回报的确定性也更强。这股无形的力量,推动着新玩家跑步进场。

这也是激光雷达特殊的地方:大部分产业都是从蓝海杀到红海,形成稳定的市场格局。激光雷达恰好相反,各路好汉在红海里杀了个头破血流,杀到了海水变蓝,隔壁行业的满级玩家,默契动起了分蛋糕的念头。

当订单源源不断涌入激光雷达行业,所有的确定性和不确定性面前,车企成为了那个最大的变量。

幕后的推手

2022年,中国新能源车渗透率突破20%,ADAS激光雷达迎来小范围爆发,销量超过22万台,虽然绝对值不高,但已经是上一年的三倍多。

此后,乘用车接棒L4自动驾驶,成为最重要的下游客户。

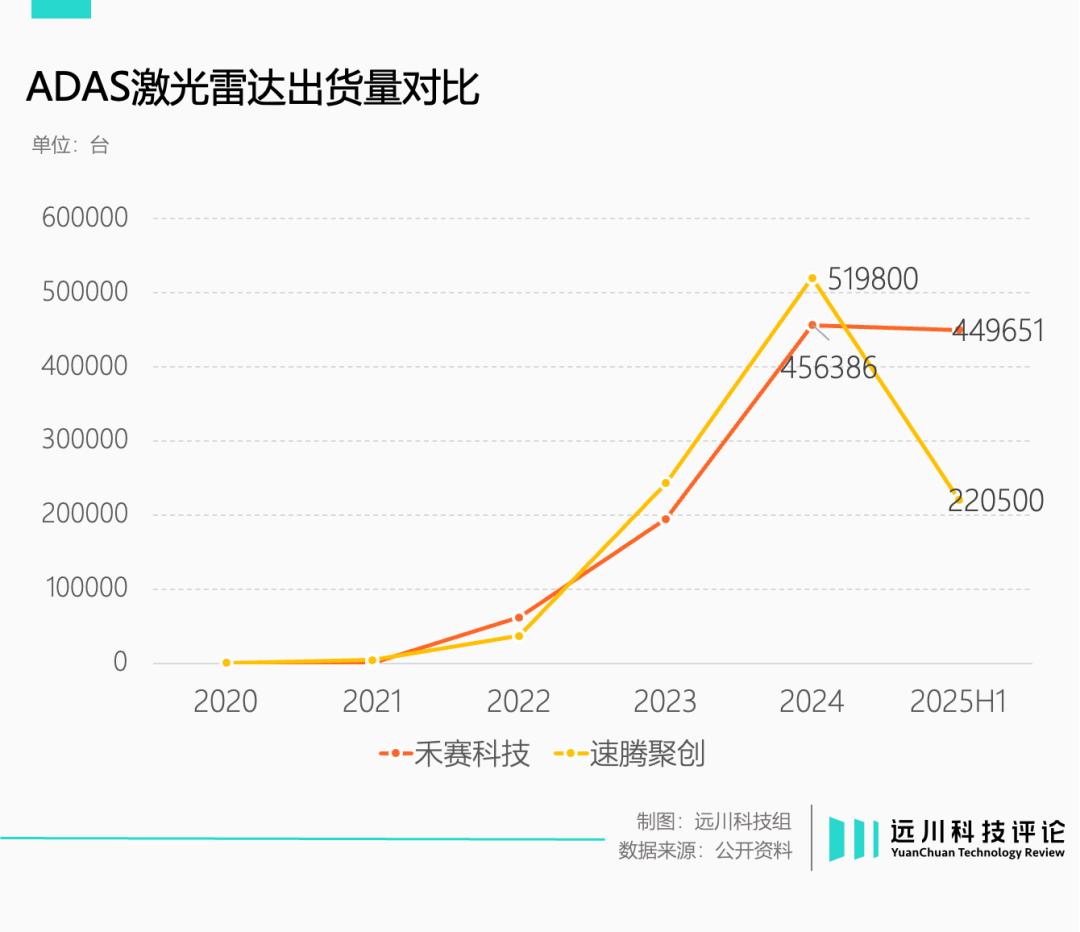

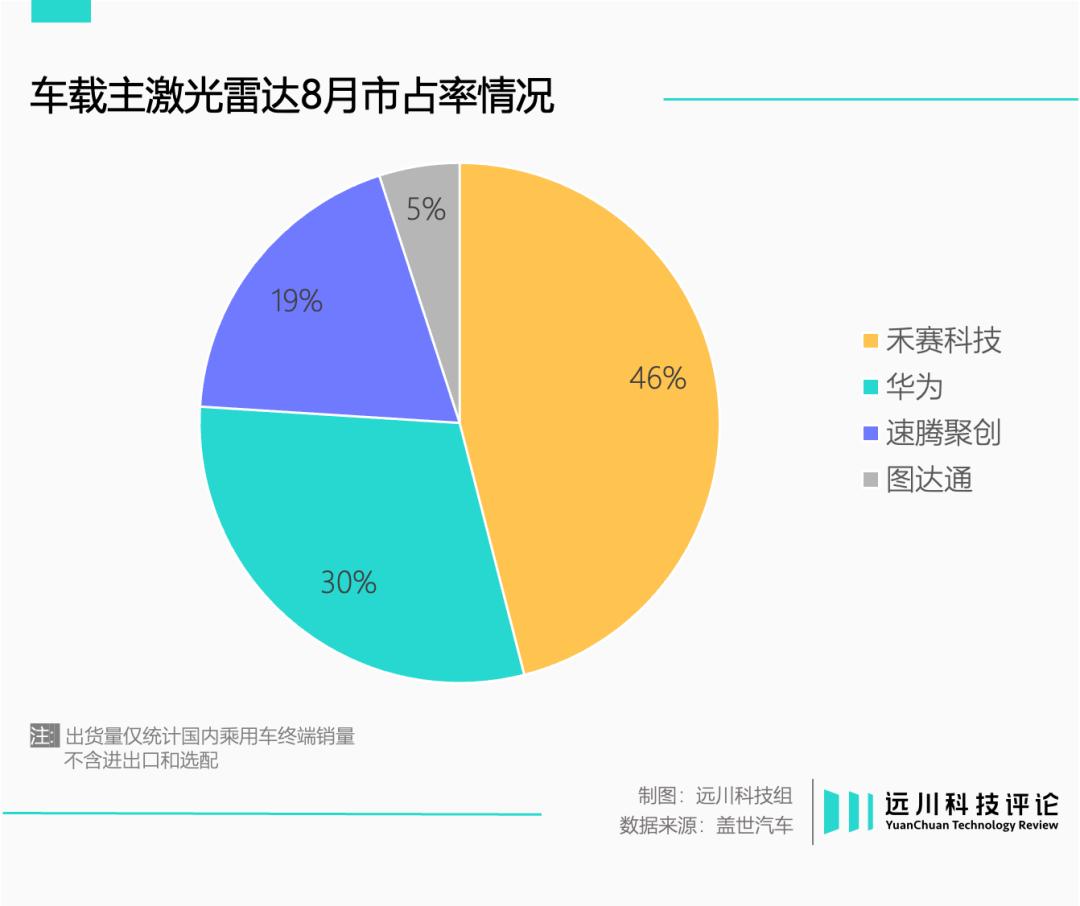

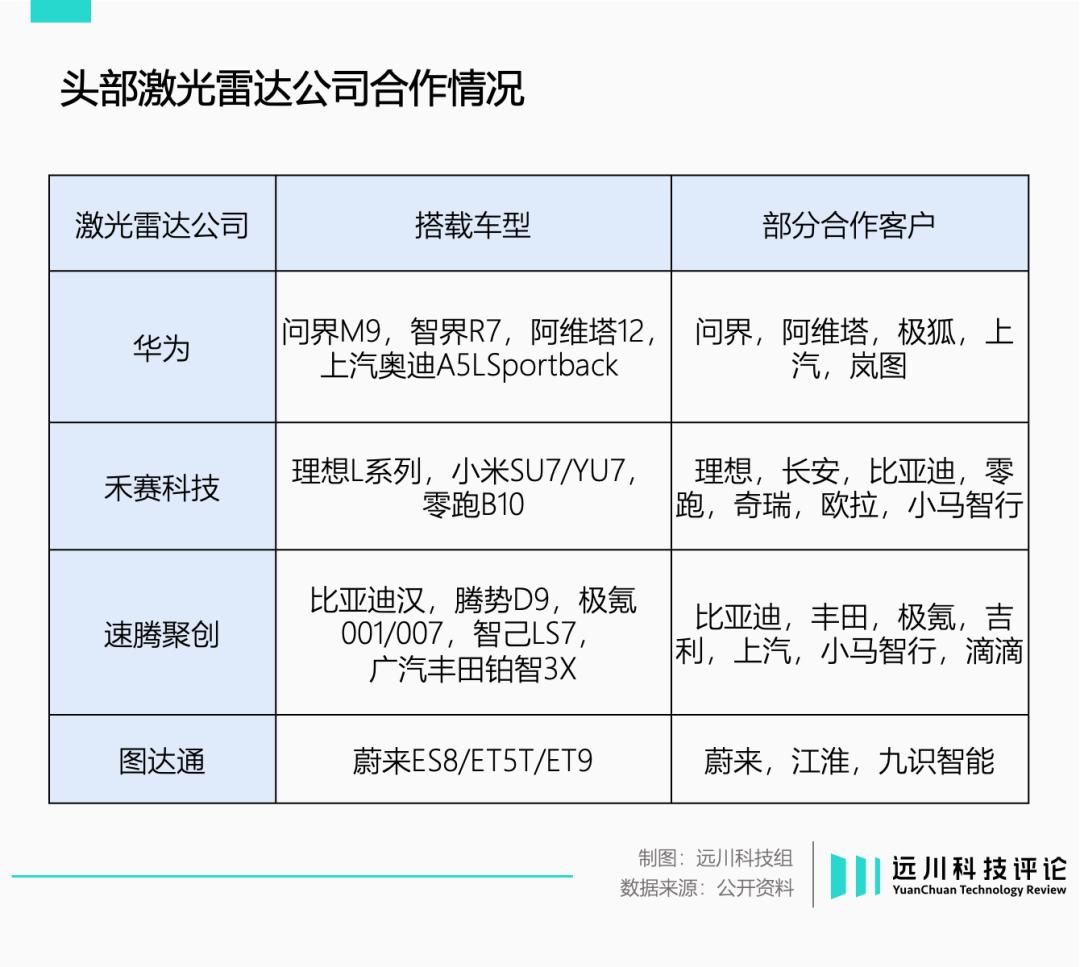

禾赛和速腾聚创早早规划半固态产品线,AT128和M1的量产交付价格都压到了700美元以内,分别借理想和小鹏的订单切入乘用车市场,借着理想势如破竹,禾赛出货量首次超过速腾聚创。

从去年出货量来看,禾赛和速腾聚创的ADAS激光雷达出货量占比,都超过90%。

这个过程中,禾赛+速腾聚创两大龙头的格局逐渐成型,但在如今市场迅速扩容,满级玩家并肩进场的情况下,这个格局并不稳固,甚至随时可能被破坏。

原因在于,和动力电池不同,激光雷达属于汽车里的“可选消费”,需要和辅助驾驶配套,长期把许多销量巨大、但还在智能化上蹉跎的老牌车企拦在了外面。因此相比其他零部件,激光雷达客观上对大客户的依赖更深。

2024年,禾赛和速腾聚创的最大客户都贡献了超过三分之一的收入,两家公司前五大客户的收入占比分别为60%、83%。另一家厂商图达通则与蔚来牢牢捆绑,几乎是蔚来专用供应商。

作为对比,动力电池厂商的客户选择空间就更大,宁德时代同期的前五大客户收入合计占比只有37%。

同时,有志于在辅助驾驶上建功立业的车企,多少都有些自研零部件的心思,加上激光雷达路线和纯视觉路线尚无定论,厂商和车企的绑定关系并不算稳固。

今年一季度,速腾聚创就失去了两个大客户订单:一家是转向纯视觉路线的小鹏,一家是自研自用激光雷达的华为。导致速腾聚创什么都没做错,出货量再次被禾赛反超。

在激光雷达市场出现分散迹象的同时,下游国内汽车市场却在走向集中,又会反过来影响行业的竞争状态。

一来,过去影响激光雷达战局的主要是新能源车企,如今合资车企也在齐齐加快激光雷达“上车”。

新能源车销量向头部品牌集中,老牌车企也陆续补足智能化的欠账,单一客户对激光雷达销量贡献的权重就越来越大。当年不到20万辆销量的理想可以改变激光雷达战局,如今200万辆销量的丰田当然也可以。

再者,汽车行业的框架协议形同指导方针,离实际采购订单要还有不短的距离。比起定点项目数量,量产结果更接近终点线。由于最终采购量取决于合作车型的销量多寡,一旦车型遇冷,激光雷达公司只能含泪消化剩余产能。

技术路线之争还在继续,“我的客户突然自研了”的戏码还会上演,虽然决定市场份额的因素还是那些,但这些因素带来的影响和波动,恐怕都会随着市场规模的增长一起扩大。

技术重要,成本重要,但跟对大哥、抱对大腿,恐怕也越来越重要了。

参考资料

[1] Tesla must pay portion of $329 million in damages after fatal Autopilot crash, jury says,CNBC

[2] 禾赛科技:卖的不少,赚的不多,赛博汽车

[3] LG Innotek Stuns the World with Groundbreaking EV Charging Technologies,LG Innotek

[4] LiDAR market surges with 1.6M units shipped in 2024—BYD, Li Auto, and Huawei are reshaping competition with mass-market integration,YOLE Group

[5] LG会见现代和本田:“把战场留给我们”,韩国经济日报