11月5日,赛力斯正式登陆港股市场,成为国内首家实现“A+H”两地上市的豪华新能源车企。然而上市首日,其港股与A股双双低开,港股开盘即跌破发行价,最终收盘于131.5港元,全天零涨幅,总市值定格在2748亿港元。

尽管此次IPO募资净额达140.16亿港元,成为2025年以来全球规模最大的车企港股IPO,市值也超越奇瑞汽车,但市场反应冷静,也折射出投资者对其未来路径的审慎观望。

从一度边缘的“小康汽车”到市值千亿的“逆袭样本”,赛力斯凭借与华为的深度绑定,在四年间以问界品牌实现了销量与营收的爆发式增长,并借此次港股上市强势跻身行业主流阵营。

然而,这场资本盛宴背后,潜藏着不可忽视的结构性隐忧——赛力斯在招股书中坦承对华为存在高度依赖,而近期单季利润下滑、销量同比转负、华为内部“五界”竞争加剧等一系列信号,都在不断拷问其独立发展的真实成色。

成功上市只是起点,赛力斯必须向资本市场证明,它并非只是一个“华为代工厂”,而是具备自我造血能力与持续成长逻辑的新能源选手。

01

赛力斯崛起:

从边缘车企到千亿巨头转型之路

在中国新能源汽车市场的激烈角逐中,赛力斯的经历堪称一部商业逆袭教科书。仅仅数年前,这家企业还以"小康汽车"之名在市场中艰难求生,依靠微面车型维持经营,几乎被主流汽车行业遗忘。

但从某种程度上来说,赛力斯集团的崛起,是一部由创始人张兴海主导的、历经三次重大转型的“逆天改命”史。

1986年,张兴海以8000元起家,依托弹簧、减震器生产切入制造业。

到2003年抓住市场机遇,携手东风汽车成立合资公司““东风渝安”,生产东风小康品牌微车,将业务版图扩张至微型整车制造。

再到2016年,即便公司已成功登陆A股,他依然果断摒弃低利润的路径依赖,在同一年开启了第三次、也是最关键的一次创业——全面押注新能源汽车,最终引领企业驶入了全新的发展轨道。

转型初期,赛力斯经历了数年的探索和挣扎,直到2021年与华为达成深度合作,才迎来了转折点。随着问界品牌的推出,赛力斯迅速实现了从边缘到核心的惊人跨越。

问界品牌通过精准的产品布局,在短短四年间陆续推出M5、M7、M8和M9四款车型,成功覆盖20万至60万元价格区间的SUV细分市场。这一战略不仅带动公司营收规模突破千亿大关,更使其成为资本市场的新宠。

根据最新计划,赛力斯将于2025年11月在香港联交所上市,预计募资规模将打破奇瑞汽车创下的纪录,成为今年港股最大车企IPO,并有望跻身亚洲科技板块规模最大的IPO之列。

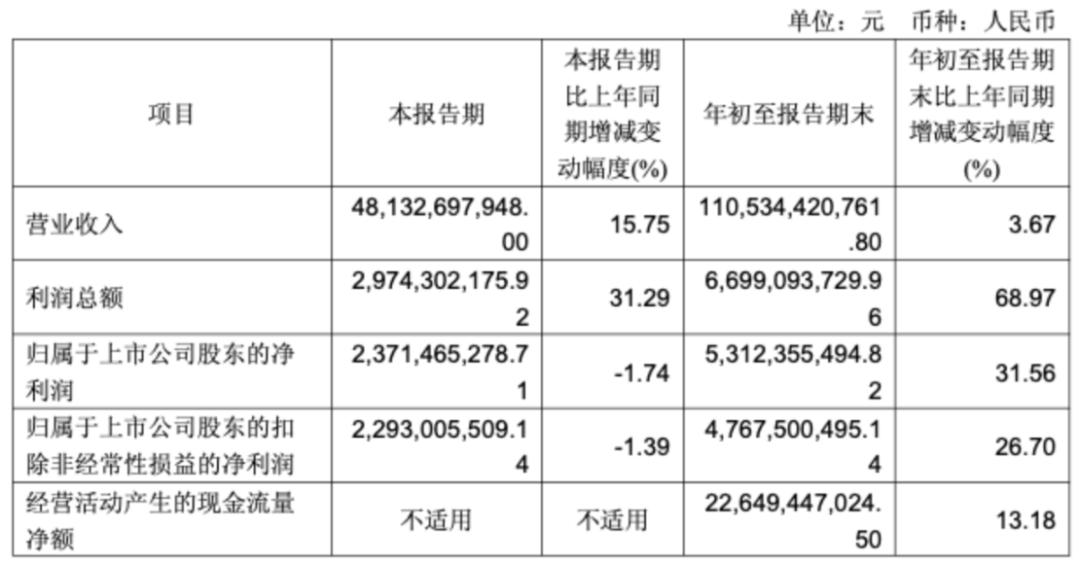

财务数据的跃升直观地展现了这场转型的成果。截至2025年三季度,公司营收达1105.34亿元,同比增长3.67%;利润总额66.99亿元,大幅增长68.97%。经营活动现金流表现尤为亮眼,达到226.49亿元,同比增长13.18%。

资本市场的反应更为热烈:自2021年不足13元的低点,赛力斯股价一路飙升至2025年的174元,累计涨幅超过1200%,成为A股市场近年来最受关注的"妖股之王"。

【截图来自2025年三季报】

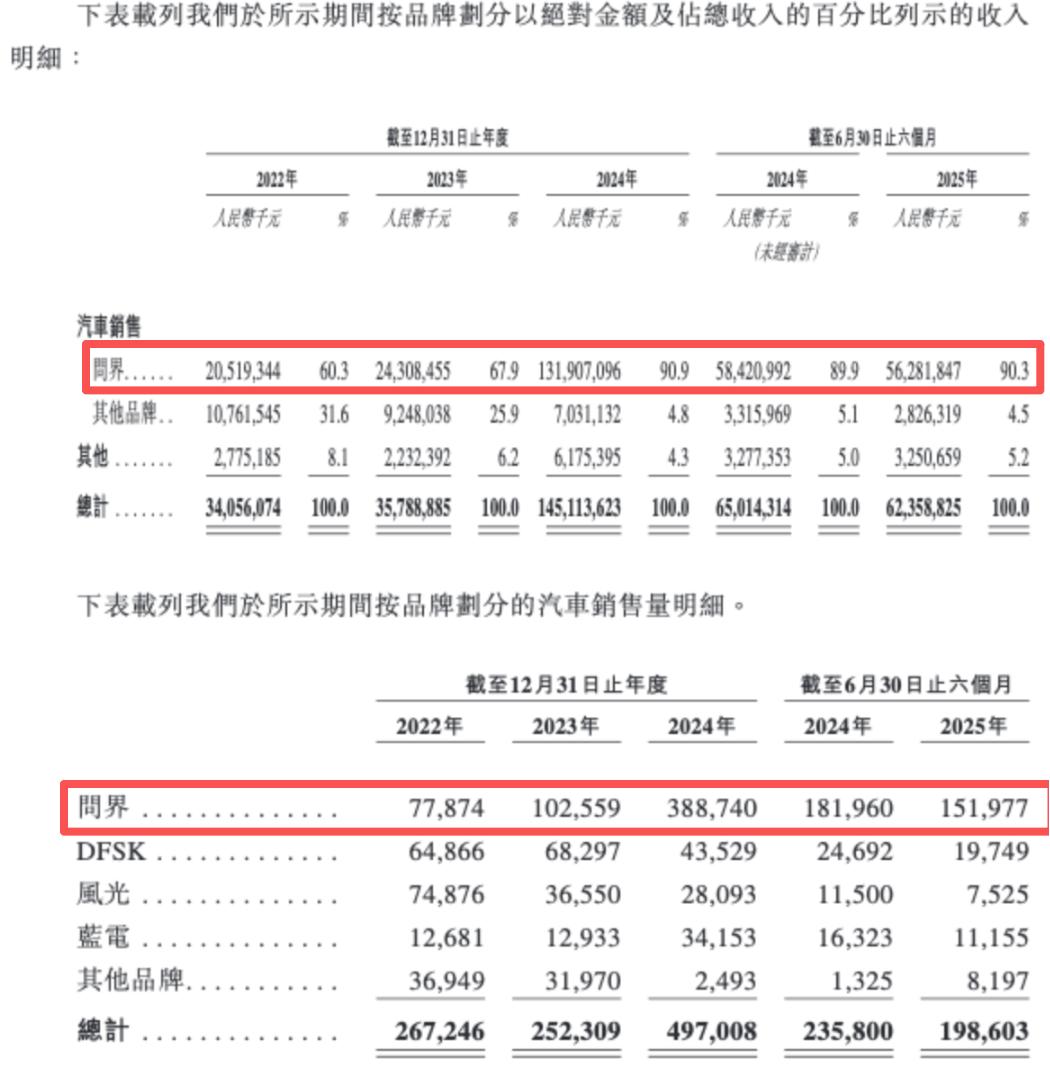

销量的爆发式增长为这一商业奇迹提供了坚实基础。数据显示,2022年至2024年间,问界品牌年销量从7.8万辆猛增至38.87万辆,实现了近5倍的增长。

这一增长直接带动品牌收入结构发生根本性转变:问界在总营收中的占比从2022年的约六成,跃升至2024年的90%以上,2025年上半年仍维持在九成以上的高位,成为赛力斯绝对的核心业务引擎。

【截图来自招股书】

在竞争白热化的新能源汽车板块,赛力斯的盈利表现同样令人瞩目。2025年上半年,公司归母净利润达到29.41亿元,同比增速高达81.03%,在A股汽车板块中位居榜首。这一数据显著超越了行业龙头比亚迪13.79%的增速,更与上汽、长城、长安等传统车企的业绩下滑形成鲜明对比。

值得注意的是,此次港股IPO获得了全球顶级投资机构的强力背书。施罗德、韩国Mirae、中邮理财、重庆渝富等22家基石投资者合计认购份额占发行总额的49%,约8.26亿美元。

若按每股131.50港元的上限定价,赛力斯在港股的市值预计将接近2150亿港元,正式跻身国内新能源汽车企业第一梯队,与蔚来、理想等造车新势力市值水平相当。

02

光环下的隐忧:

过度依赖与增长瓶颈待解

然而,在这场看似完美的商业逆袭背后,潜藏着深刻的结构性风险。赛力斯在招股说明书中罕见地多次提示了与华为合作的"集中及交易对手风险",直言若与华为的业务关系出现任何重大中断,公司的"业务、财务状况及经营业绩或会受到重大不利影响"。这种坦诚的风险披露,恰恰揭示了赛力斯商业模式中的根本性脆弱。

仔细分析其财务数据,隐患的蛛丝马迹已然显现。虽然累计净利润保持着31.56%的同比增长,但2025年三季度单季净利润却出现1.74%的下滑,扣非后单季净利润同样下降1.39%。这种"累计高增、单季下滑"的显著反差,清晰地暗示着公司增长动能正在减弱。

更值得关注的是盈利质量问题,年初至报告期末,公司非经常性损益达5.45亿元,占净利润的10.26%,其中政府补助4.31亿元,金融资产处置及公允价值变动损益1.43亿元,这类不可持续的收益,削弱了业绩的稳定性。

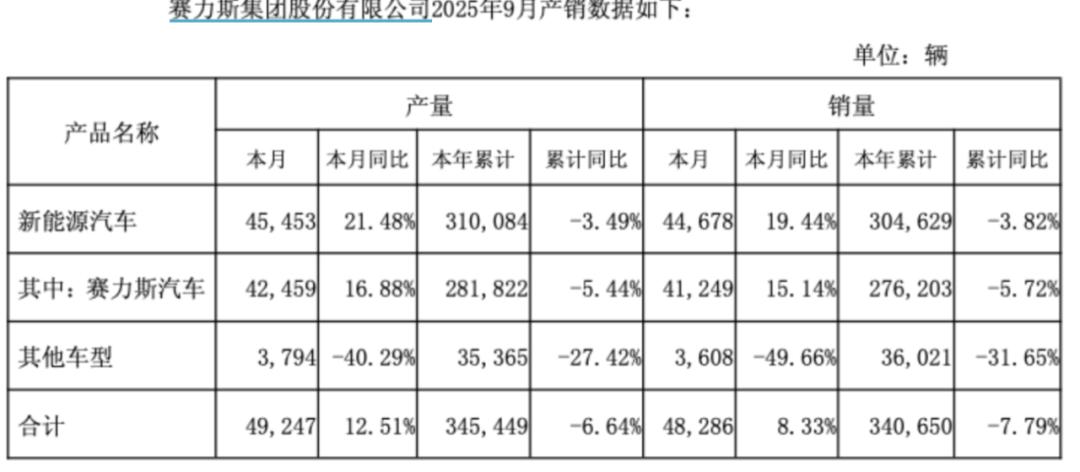

市场表现方面,下滑趋势更为明显。2025年前9个月,赛力斯品牌累计销售汽车27.62万辆,同比减少5.72%;问界系列销量26.36万辆,同比下跌8.9%,使其成为新势力阵营中除理想汽车外唯一下滑的品牌。

【截图来自9月份产销快报】

与此同时,随着华为智能汽车解决方案合作伙伴圈的不断扩大,赛力斯在华为体系内的独家优势正在被快速稀释。华为先后与奇瑞、北汽、江淮等车企合作推出智界、享界、尊界等品牌,形成了"五界"竞争格局。

最新数据显示,同样依托华为技术的岚图知音、智界R7、阿维塔07等车型的销量已经在全面追赶问界M8、M9、M5,部分车型甚至实现反超。

外部市场,零跑、小鹏等品牌凭借规模优势持续降价,极氪、深蓝等依托传统车企供应链实现盈利突破。即便是同为央企新能源品牌的岚图,虽10月仅交付17218辆,但凭借21.3%的毛利率、7.6%的研发占比递交赴港上市申请,盈利能力不容小觑。

面对日益激烈的市场竞争,问界品牌不得不加入价格战行列。面对小米YU9等新玩家的强势围攻,问界M9推出"5万元智驾权益包"进行变相降价。这种以价换量的策略虽然短期内可能提振销量,但长期必将挤压本已吃紧的利润空间。

与此同时,华为的智能驾驶系统ADS4.0已成为鸿蒙智行体系内车型的加价选配,问界M9的流媒体内后视镜等智能配置同样出现在享界S9上,技术差异化优势正在逐步消弭。

在寻求突破的过程中,赛力斯已开始布局第二增长曲线。近期,其子公司重庆凤凰技术与字节跳动火山引擎签署合作协议,共同研发"具身智能机器人"。这被市场视为赛力斯摆脱华为依赖、构建自主技术能力的关键一步。从理论上看,这一合作具备优势互补的特点:字节跳动拥有先进的AI算法和算力资源,而赛力斯则具备制造场景和落地经验。

然而,新赛道同样充满挑战。机器人行业尚处于商业化早期,技术路径和商业模式均未成熟,需要长期大量的研发投入。此外,广汽、小鹏、宇树等企业早已布局该领域,小鹏的智能机器人已进入量产筹备阶段,赛力斯想要突围难度不小。

上市并非终点,而是赛力斯向资本市场证明“不只是华为代工厂”的起点。随着华为光环逐渐褪色、行业价格战持续加剧,赛力斯的真正考验或许才刚刚开始。这家从边缘逆袭而来的车企,能否在资本市场的聚光灯下续写辉煌,仍需时间检验。