1.小米雷军连发多条微博辟谣,公关部总经理王化将换岗

2.吉利汽车Q3实现营收891.92亿元,极氪毛利率提升至19%

3.小鹏汽车Q3营收同比增长101.8%至203.8亿元,亏损大幅收窄78.9%至3.8亿元

4.哪吒汽车母公司起诉间接全资子公司,11月24日开庭审理追收债权纠纷

5.LG能源解决方案将在韩国生产ESS用LFP电池

6.英弗耐思H桥芯片通过车规级认证,获东风汽车率先搭载

1.小米雷军连发多条微博辟谣,公关部总经理王化将换岗

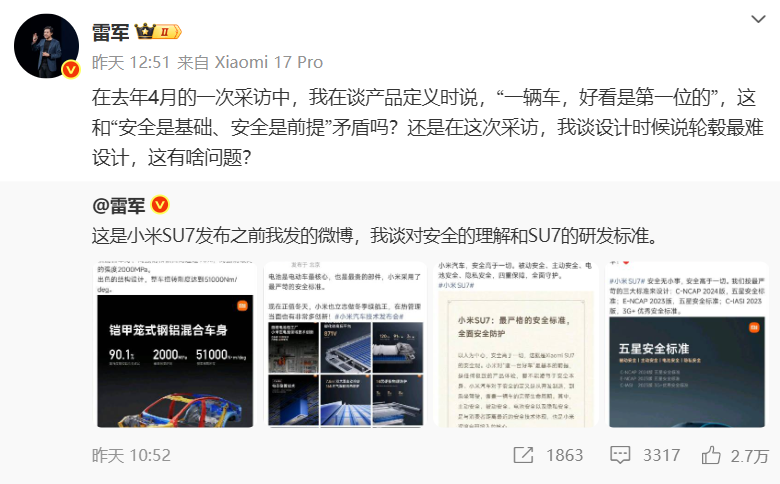

11月16日,小米公关部总经理王化即将换岗的消息引发外界关注。作为小米公关一号位,王化曾经多次在社交媒体帮助小米进行辟谣和回应等,并成为小米公关的“知名IP”,王化此番岗位变化,或许也将在一定程度上改变小米对外的宣传策略。

同日,雷军连发多条微博,重申小米汽车安全设计理念。相关表态,疑似是对外界质疑的直接回应。

在微博中,附上他于2023年和2024年发布的四则微博截图,称“这是小米SU7发布之前我发的微博,我谈对安全的理解和SU7的研发标准。”

“可惜很多人断章取义啊,说小米汽车好看比安全重要”,有网友评论道。雷军则回应称:“网上有不少人断章取义、歪曲抹黑。”

在此前的发文中,雷军曾多次强调“安全高于一切”。小米SU7按最严苛的三大标准设计:以2024版C-NCAP五星、2023版Euro NCAP五星及C-IASI 3G+为设计底线,覆盖被动安全、主动安全、电池安全与隐私安全四重保护。

2.吉利汽车Q3实现营收891.92亿元,极氪毛利率提升至19%

11月17日,吉利汽车控股有限公司发布截至2025年第三季度业绩公告。报告显示,集团整体经营态势强劲,燃油车与新能源汽车销量同步增长,核心财务指标表现优异,实现销量、营收、利润多重突破。

核心财务数据表现强劲

数据显示,2025年第三季度(截至9月30日止三个月),吉利汽车总销量达76.10万辆,较2024年同期的53.4万辆同比大幅增长43%;同期实现收入891.92亿元,较2024年同期的704.86亿元同比增长27%。归属于母公司拥有人的溢利达38.2亿元,较2024年同期的23.98亿元同比激增59%,盈利能力显著提升。

截至2025年9月30日止九个月,集团累计销量达217.02万辆,较2024年同期的148.97万辆同比增长46%;累计收入2394.77亿元,较2024年同期的1895.34亿元同比增长26%。尽管受外汇汇兑、资产减值等因素影响,累计归属于母公司拥有人的溢利为131.1亿元,较2024年同期的132.13亿元略有下降,但撇除相关非经常性因素后,该指标同比增长仍达59%,核心盈利水平稳健向好。

资产结构方面,截至2025年9月30日,集团总资产达2744.36亿元,较2024年12月31日的2710.74亿元增长1%;母公司拥有人应占权益935.16亿元,较2024年末增长8%,财务状况坚实稳固。

业绩增长动力强劲业务整合成效显著

2025年第三季度,吉利汽车集团凭借燃油车与新能源汽车业务的协同发展,推动总销量快速增长。通过发挥规模效应、强化成本控制及深化品牌整合协同,集团盈利水平大幅提升,第三季度归属于母公司拥有人的溢利为38亿元,同比增长59%;前9个月归属于母公司拥有人的溢利为106.2亿元,同比增长59%,展现出卓越的经营效率。

在业务整合方面,集团于2025年4月10日起采用新的会计政策,对共同控制下的企业合併采用权益结合法核算,以更真实反映内部重组的经济实质,提升财务报告透明度与可比性。该政策追溯适用于过往相关交易,包括2024年11月完成的领克汽车收购事项及2025年上半年完成的六家目标公司收购事项。

其中,领克汽车收购于2025年2月完成后,已由合营公司重新分类为非全资附属公司,成为集团业务重要组成部分;而六家目标公司的收购则帮助集团建立吉利品牌汽车直接经销商渠道,减少对第三方经销商的依赖,进一步强化品牌影响力与客户联结。

极氪业务表现突出新能源布局持续深化

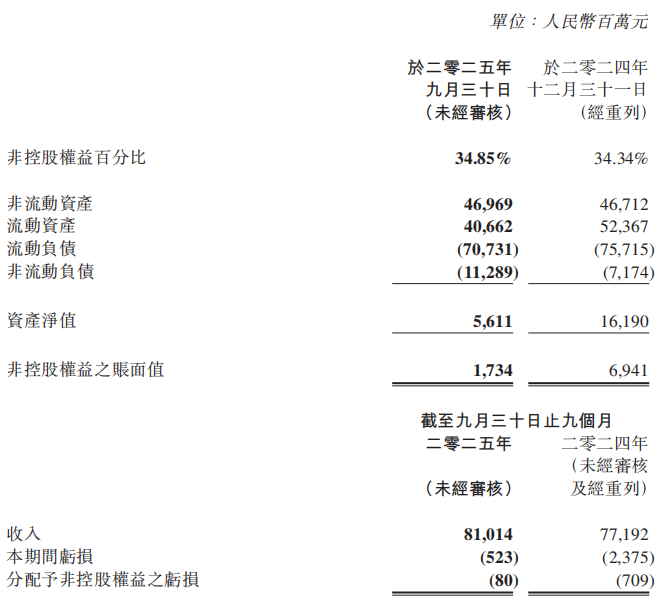

作为集团旗下核心新能源品牌,极氪在2025年第三季度表现亮眼。截至9月30日止九个月,极氪总交付量同比增长13%,实现收入810.14亿元,较2024年同期的771.92亿元增长9.4%;毛利率提升至19%,较2024年同期的13.9%增加5.1个百分点,盈利能力持续改善。同期,极氪净亏损大幅收窄至5.23亿元,较2024年同期的23.75亿元亏损显著优化,业务发展质量稳步提升。

3.小鹏汽车Q3营收同比增长101.8%至203.8亿元,亏损大幅收窄78.9%至3.8亿元

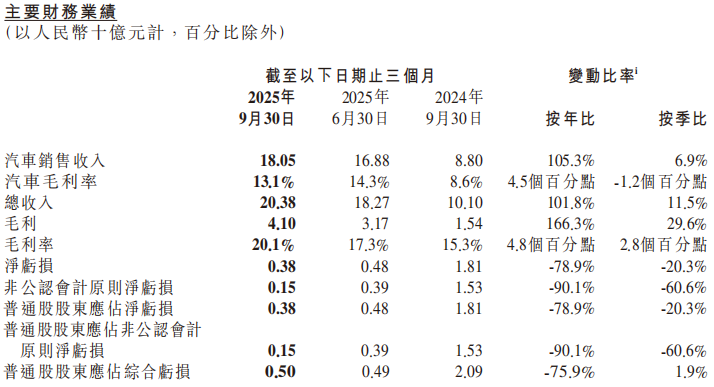

11月17日,小鹏汽车发布截至2025年9月30日止三个月的财务业绩。报告显示,公司核心经营指标全面向好,交付量、营收、毛利率均创佳绩,净亏损较上年同期大幅收窄,整体业务呈现高速增长态势。

核心业绩指标表现亮眼

2025年第三季度,小鹏汽车总交付量达116,007辆,较2024年同期的46,533辆同比激增149.3%,交付规模实现跨越式增长。截至2025年10月31日,公司年内累计总交付量已达355,209辆,市场拓展成效显著。

营收方面,第三季度总营收同比翻倍,达人民币203.8亿元(28.6亿美元),较2024年同期的101亿元增长101.8%,较2025年第二季度的182.7亿元环比增长11.5%。其中,汽车销售收入为人民币180.5亿元(25.4亿美元),同比增长105.3%,环比增长6.9%,主要得益于新车型交付量的持续增加;服务及其他收入为人民币23.3亿元(3.3亿美元),同比增长78.1%,环比增长67.3%,核心驱动力来自售后服务收入增长及技术研发服务收入的显著提升。

盈利能力持续改善,第三季度综合毛利率首次突破20%,达20.1%,较2024年同期的15.3%提升4.8个百分点;汽车毛利率为13.1%,较2024年同期的8.6%上升4.5个百分点,主要得益于持续的成本优化。服务及其他利润率表现更为突出,达74.6%,较2024年同期的60.1%和2025年第二季度的53.6%均实现大幅增长。

亏损端大幅收窄,第三季度净亏损为人民币3.8亿元(0.5亿美元),较2024年同期的18.1亿元减少78.9%,较2025年第二季度的4.8亿元下降20.3%。若剔除股份支付及或有对价相关衍生负债公允价值变动影响,非公认可计原则净亏损仅为人民币1.5亿元(0.2亿美元),较2024年同期的15.3亿元大幅收窄90.1%,盈利能力持续优化。

截至2025年9月30日,公司现金及现金等价物、受限制现金、短期投资及定期存款合计达人民币483.3亿元(67.9亿美元),资金储备充足,为后续业务发展提供坚实保障。

业务布局持续完善技术研发加码

渠道建设方面,截至2025年9月30日,小鹏汽车实体销售网络已达690间门店,覆盖242个城市;自营充电站网络规模扩展至2,676座,其中包括1,623座S4及S5超快充站,全方位提升用户体验。

技术研发投入持续加大,第三季度研发开支为人民币24.3亿元(3.4亿美元),较2024年同期的16.3亿元增加48.7%,较2025年第二季度的22.1亿元增长10.1%,主要用于扩充产品组合及新车型、新技术开发。同期,销售、一般及行政开支为人民币24.9亿元(3.5亿美元),同比增长52.6%,环比增长15.0%,主要因销量上升带动佣金增加及营销广告投入增长。

在技术落地与产品创新方面,2025年11月5日,小鹏汽车在广州举办2025小鹏科技日,展示了物理AI领域的多项成果及量产计划,包括第二代VLA、自动驾驶出租车(Robotaxi)及全新一代IRON人形机器人,持续强化技术领先优势。

第四季度展望积极业绩增长可期

对于2025年第四季度,小鹏汽车给出积极预期:预计汽车交付量将介于125,000至132,000辆之间,按年增长约36.6%至44.3%;总营收预计为人民币215亿元至230亿元,按年增长约33.5%至42.8%,业务增长势头有望持续。

4.哪吒汽车母公司起诉间接全资子公司,11月24日开庭审理追收债权纠纷

企查查APP最新数据显示,哪吒汽车运营主体合众新能源汽车股份有限公司(下称“合众新能源”)已对其间接全资子公司合智车服(上海)汽车科技发展有限公司(下称“合智车服”)提起诉讼,相关案件开庭公告已由法院正式刊登,案由为对外追收债权纠纷,预计开庭时间定于11月24日。

股权穿透信息显示,合智车服作为合众新能源体系内的关联企业,由合众新能源通过间接持股方式实现100%控股,二者存在明确的母子公司关联关系。从法律定义来看,“对外追收债权”是指债权人在债务人未履行还款义务时,通过法律手段主张权利以实现债权回收的行为,通常涉及到期债务的清偿争议。此次合众新能源对全资子公司提起此类诉讼,在企业经营实践中并不常见,通常与关联企业间的债务清偿、合同履行等问题相关。

值得关注的是,此次诉讼发生在合众新能源面临多重经营压力的背景之下。天眼查显示,截至11月中旬,合众新能源司法案件信息达515起,股权冻结信息101条及限制消费令103条。此前,该公司已被上海禹形广告有限公司申请破产重整,法院已确定相关案件管理人,目前破产重整信息多达4条,最新一条更新于今年9月11日。

作为合众新能源旗下核心品牌,哪吒汽车曾是新能源汽车行业的“黑马”,2022年以15.21万辆的年销量创下佳绩,但此后销量持续下滑,2024年销量仅为6.45万辆,同比下滑49.37%,市场表现与资金状况均面临挑战。此次母公司起诉全资子公司的举动,被业内解读为企业梳理内部债权债务、盘活资金链的尝试。从企业合规角度分析,母公司对全资子公司提起诉讼,往往是为维护自身权益,常见于子公司经营不善导致债务违约或关联交易中权益受损等场景。

5.LG能源解决方案将在韩国生产ESS用LFP电池

LG能源解决方案将从今年年底开始在韩国奥昌能源工厂建设LFP电池生产线,并从2027年开始正式投入运营。计划以1GWh规模投产,并根据未来市场需求审查逐步扩大产能。

据悉,LG能源解决方案是唯一一家拥有ESS用LFP电池量产体系的非中国企业。该公司从2024年开始在中国南京工厂生产ESS用LFP电池,并从今年6月开始在美国密歇根工厂投产。该公司已经与全球企业签订了大规模ESS项目合同,截至今年第三季度末,订单积压量接近120GWh,同时与新老客户的积极合同讨论也在进行中。

LG能源解决方案计划将海外工厂的批量生产系统和技术直接移植到奥昌能源工厂,开发韩国国内ESS产业生态系统。另外,还计划通过与忠北地区和国内材料、零部件、设备合作企业的合作,将目前依赖全球供应链的LFP材料转变为韩国生产。

6.英弗耐思H桥芯片通过车规级认证,获东风汽车率先搭载

近日,东风汽车自主设计研发的H桥驱动芯片——INB1060,成功通过AEC-Q100车规级可靠性认证,并获得中汽研华诚认证(天津)有限公司颁发的“汽车芯片可靠性等级认证”证书。

这一成果不仅标志着INB1060芯片在功能安全与运行稳定性上已达到国际公认的车规级标准,更是东风汽车在自主芯片研发领域实现的又一关键突破,为中国汽车产业链核心零部件自主可控再添重要支撑。

▲ 东风汽车自主设计研发的H桥驱动芯片——INB1060,获得中汽研华诚认证(天津)有限公司颁发的“汽车芯片可靠性等级认证”证书

东风汽车:再添“芯”成果

▲ INB1060芯片

Q:什么是H桥芯片?

作为汽车电子系统的关键驱动部件,H桥驱动芯片承担着电机控制、功率转换等功能,其性能直接影响整车的安全性、稳定性与操控表现。

Q:INB1060芯片有什么技术优势?

INB1060芯片是东风汽车针对汽车核心应用场景研发的高可靠性产品。

该芯片集成了电机驱动与控制、功率接口与转换、全面电路保护及电磁干扰抑制等功能,主要面向动力、底盘及车身域控制应用,有效驱动各类直流有刷电机和步进电机,广泛覆盖车身与舒适系统(如电动门窗、电动尾门)、动力总成系统(如电子节气门、变速箱控制)以及底盘与安全系统(如电子助力转向)等多个关键场景,为整车核心系统稳定运行提供有力保障。

认证最终结果显示,INB1060芯片完全符合CAC-PV18-136:2023《CATARC 标志认证实施规则——汽车芯片可靠性等级认证》及AEC-Q100 Rev-J(基于失效机理的集成电路应力测试验证)要求,充分证明其可靠性与稳定性达到全球车规级芯片水平,能够满足汽车电子核心供应链对高性能、高稳定性驱动芯片的严苛需求。

Q:INB1060后续应用如何推进?

INB1060芯片产业化应用正在同步推进,目前已率先在东风自研控制器上实现应用,并搭载整车完成测试验证,展现出优异的环境适应性与运行可靠性,后续将搭载于东风汽车旗下多款乘用车车型,实现从研发验证到整车应用的关键跨越。

东风汽车:筑牢“芯”生态

突破技术壁垒,智造创新未来。“十四五” 以来,随着我国新能源汽车产业的快速发展,汽车芯片市场需求持续攀升,核心技术自主化已成为行业高质量发展的关键课题。作为汽车行业“国家队”,东风汽车始终坚持发挥科技创新的主体作用,积极布局汽车芯片赛道,持续加快车规级芯片国产化开发与应用进程,并通过多方协同构建起完善的研发创新生态。

▲ 中国首颗完全国产自主可控高性能车规级MCU芯片——DF30

2022年5月,东风汽车联合8家企事业单位和高校,共同组建湖北省车规级芯片产业技术创新联合体,为产学研深度融合搭建起重要平台;2024年11月,该联合体正式发布全国产自主可控高性能车规级MCU(微控制单元)芯片——DF30,填补我国高性能车规级芯片领域的空白。目前该芯片已搭载整车完成冬季测试,计划于2026年实现量产;2025 年3月,东风汽车与国家新能源汽车技术创新中心携手,组建“车规芯片测试验证联合实验室”与“汽车芯片联合评价实验室”,并正式揭牌运行,双方将通过资源整合与技术协同,共同提升在车规级芯片领域的综合竞争力,加速国产汽车芯片产业化进程,推动我国新能源汽车产业迈向自主可控、高质量发展新阶段。

汽车强国,以“芯”制胜。面向“十五五”新征程,东风汽车将继续以产业链安全为核心目标,持续聚焦车规级芯片关键核心技术的自主掌控与供应链安全稳定,不断提升车规级芯片的研发能力和产业化水平,进一步增强核心零部件自主可控能力。这一系列举措不仅将为东风汽车自身发展注入新动能,更将为中国汽车产业向高质量、自主化发展提供强劲动力,助力中国从 “汽车大国” 稳步迈向 “汽车强国”。(东风汽车研发总院)