自动驾驶行业,在港股挤破头,最近又传来冲击港股IPO的玩家:主线科技。

近日,主线科技(北京)股份有限公司(以下简称“主线科技”)正式向港交所主板递交上市申请,国泰海通担任独家保荐人。

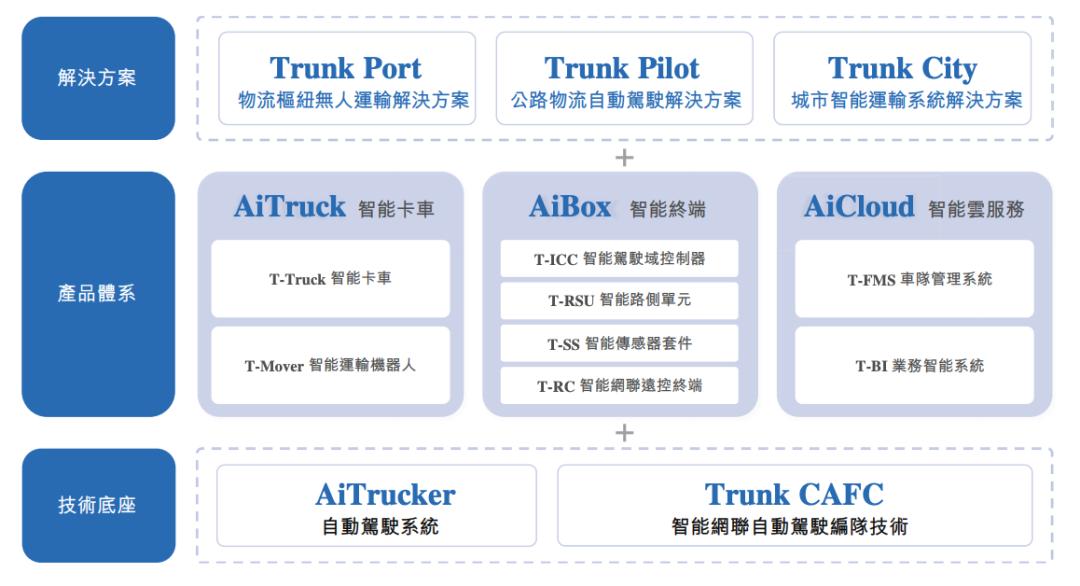

主线科技的业务核心为自主研发的自动驾驶系统,构建了由AiTruck(智能卡车)、AiBox(智能终端)和AiCloud(智能云服务)组成的“车-端-云”一体化产品生态系统。

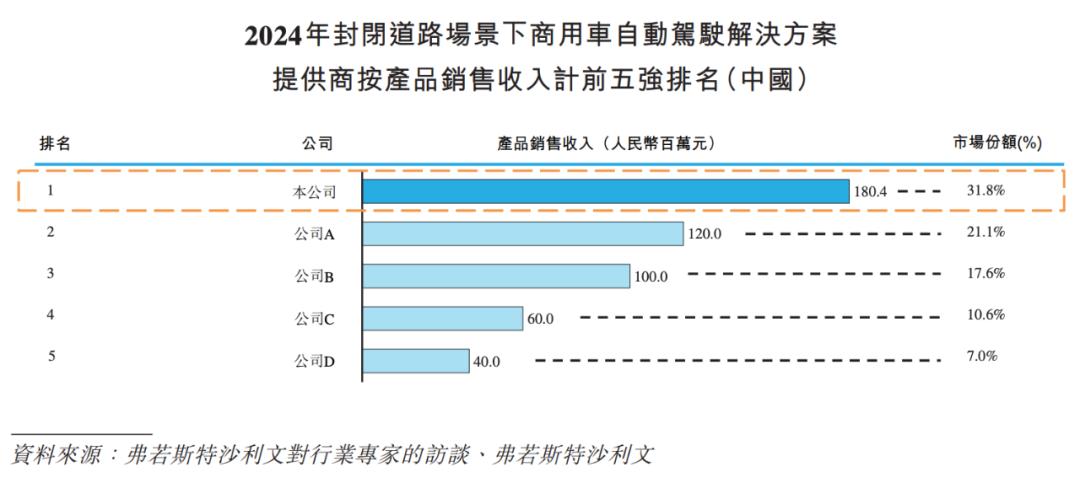

招股书显示,根据弗若斯特沙利文的资料,按2024年产品销售收入计,主线科技是中国封闭道路场景下规模最大的L4级自动驾驶卡车及解决方案提供商,市场份额为31.8%。当年该场景的总市场规模约为13亿元。

尽管已有“回血”,但与大多数自动驾驶公司一样,主线科技还处于亏损状态。2022年、2023年、2024年及2025年上半年,净利润分别为-2.78亿元、-2.13亿元、-1.87亿元和-9638.8万元,三年半时间累计亏损近8亿元。

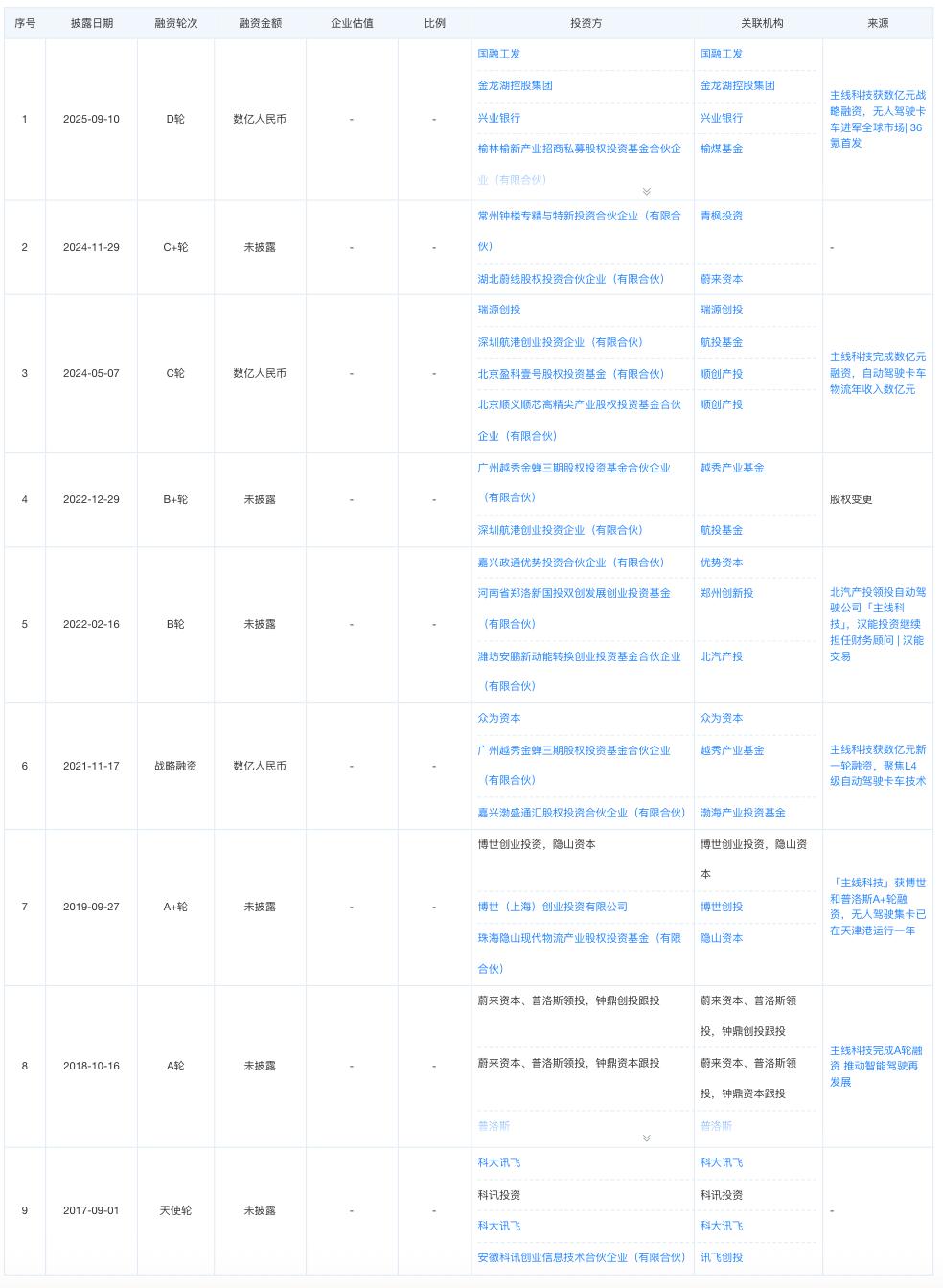

此前,主线科技已获得科大讯飞、蔚来资本、博世上海、深圳航港等机构的多轮融资。截至2025年9月完成B5轮融资后,主线科技的投后估值达到38.6亿元。

不过,根据招股书显示,截至今年上半年末,主线科技的现金及现金等价物仅剩3069.8万元,上市筹资,迫在眉睫。

“双重基因”与资本故事

主线科技的故事始于2017年,当年3月主线科技注册成立之际,由莫红楠全资拥有。后于2018年2月6日,全部股权转至张天雷。今年11月,改制为股份有限公司。

作为创始人,张天雷是清华大学计算机系博士,师从中国工程院院士李德毅,后者为主线科技首席科学家。

目前,公司CTO王晓东和前瞻研究院院长王超,皆曾就读于清华大学。

不止是“清华帮”,主线科技也是“百度派”。

在创办主线科技之前,张天雷曾在百度任职,为百度无人车创始团队成员之一。联合创始人何贝与李博都是百度无人车的创始成员。

不过,2020年,何贝与李博先后离开主线科技,前者创立了斯年智驾。

大咖云集,主线科技很快便获得了资本市场的认可。

2017年公司成立当年,便拿到科大讯飞的天使轮融资,投后估值达1.5亿元。

随后,主线科技又先后拿下蔚来资本、普洛斯旗下隐山资本、博世、北汽产投等机构的超8轮融资,累计融资金额约9.28亿元。

主线科技融资历程。来源:天眼查

在经历了多轮融资后,主线科技的估值也在不断增加。截至9月完成B5轮融资后,主线科技的投后估值已达到约38.6亿元,较天使轮的投后的1.5亿元估值增长了近25倍。不过,招股书披露日,公司来自B5轮融资所得款项的约20%(约5000万元)已动用。

外部资本不断进入,张天雷保持着较大的话语权,确保战略决策的连续性与稳定性。

招股书显示,截至本次上市前,张天雷直接持股28.25%,并通过员工持股平台天津主线(4.94%)和天津主干(15.93%),合计控制公司约49.12%股份所对应的表决权,为公司的控股股东。

除了张天雷,主线科技的高管还包括CTO王晓东、前瞻研究院院长王超、首席产品官安利峰等。

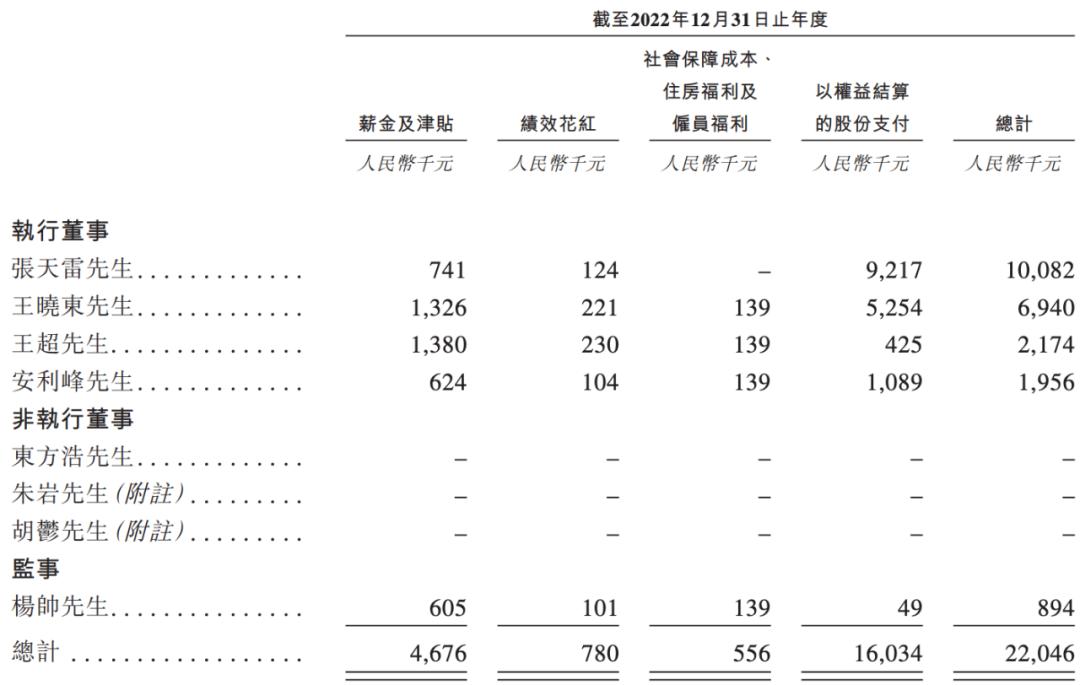

此次招股书也披露张天雷等高管的收入状况。

仅就工资(薪金及津贴)而言,张天雷2022年的工资约为74.1万元,王晓东、王超、安利峰分别为132.6万元、138.0万元和62.4万元,2023年、2024年亦是如此。

主线科技高管2022年薪酬状况

不过,张天雷以权益结算的股份支付最多,2022年、2023年、2024年和2025年上半年分别约921.7万元、475.2万元、168.3万元和0元。

叠加工资、绩效花红等后,张天雷的薪酬相对较高。其中,2022年为甚。当年张天雷2022年薪酬总计1008.2万元,王晓东、王超、安利峰分别取得薪酬总计694.0万元、217.4万元和195.6万元。

不过,时值2024年,高管们薪酬下降明显,主要由于“以权益结算的股份支付”下降。2024年张天雷降至168.3万元,王晓东、王超、安利峰分别降至95.9万元、7.8万元和19.9万元。

这一定程度也反映了企业的发展状况。

三大产品模块,从港口迈向城市

估值不断增长,主线科技的业务也逐步推进开来。

主线科技的核心标签是“L4级自动驾驶卡车及解决方案提供商”。但它的野心远不止于造一辆能自己开的卡车,而是构建一套软硬结合、车路协同的智能物流生态系统。其商业模式可以概括为:以自研的“虚拟司机”系统为核心,通过标准化产品覆盖多元场景,最终提升整个物流链条的效率。

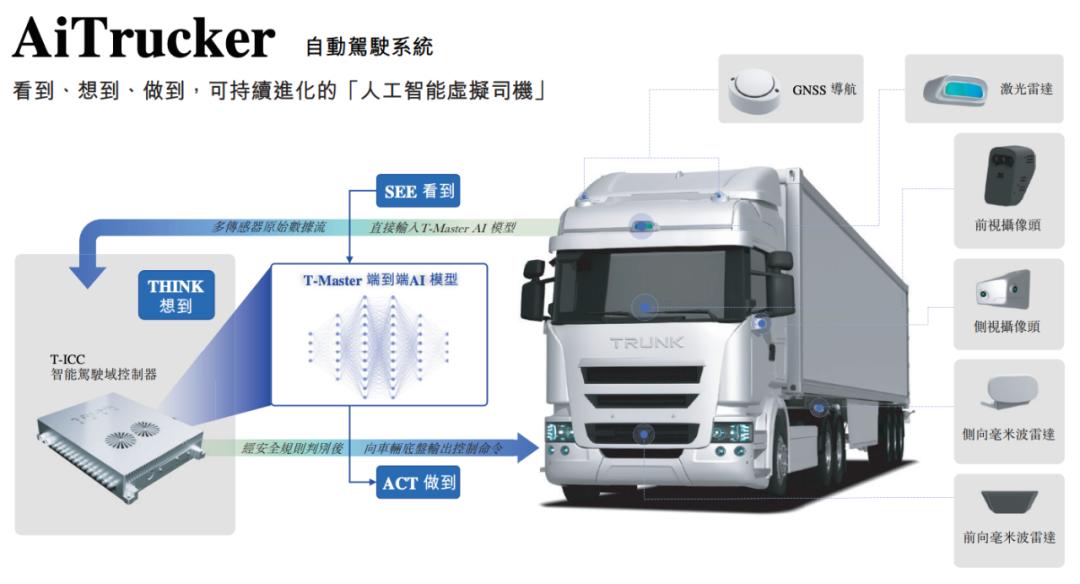

其核心技术是其自主研发的L4级自动驾驶系统“AiTrucker” ,它被形象地称为通用的“人工智能虚拟司机”。基于这套统一的“大脑”,公司打造了三大核心产品模块:

AiTruck(智能卡车),与传统主机厂深度合作,将自研系统嵌入量产卡车底盘,打造出T-Truck等系列智能卡车。这解决了从技术到产品的“最后一公里”。

AiBox(智能终端),这是车辆的“超级计算机”,集成了感知、计算和控制单元,是自动驾驶系统在车端的物理载体和算力保障。

AiCloud(智能云平台),为车队的“智慧指挥中心”。所有车辆数据在此汇聚、分析,实现远程监控、车队调度、算法迭代和运营管理,让自动驾驶从单车智能走向全局优化。

基于这些技术和产品,主线科技逐步聚焦三大场景,从封闭慢慢走向开放。

Trunk Port(物流枢纽)是其商业化最成熟、收入占比最高的板块。在天津港、宁波港等大型港口,主线科技的无人驾驶卡车已能7x24小时全天候作业,与有人驾驶车辆、吊机等复杂设备混流运行。招股书显示,主线科技是国内首个在重度混行港口实现全无人商业化运营的企业。

Trunk Pilot(公路物流)瞄准跨省干线运输这个万亿级市场。公司已在北京、京津冀等地区的高速公路上开展“1+N”编队运输测试(即1名人类司机领头,多辆自动驾驶卡车跟随),并获得了相关测试牌照。这是从封闭场景迈向开放道路的关键一步。

Trunk City(城市交通)布局未来城市智慧物流和配送。通过部署路侧智能设备(RSU)与云端平台协同,为城市渣土运输、冷链配送等场景提供解决方案。该业务处于早期拓展阶段,但有更广阔的市场空间。

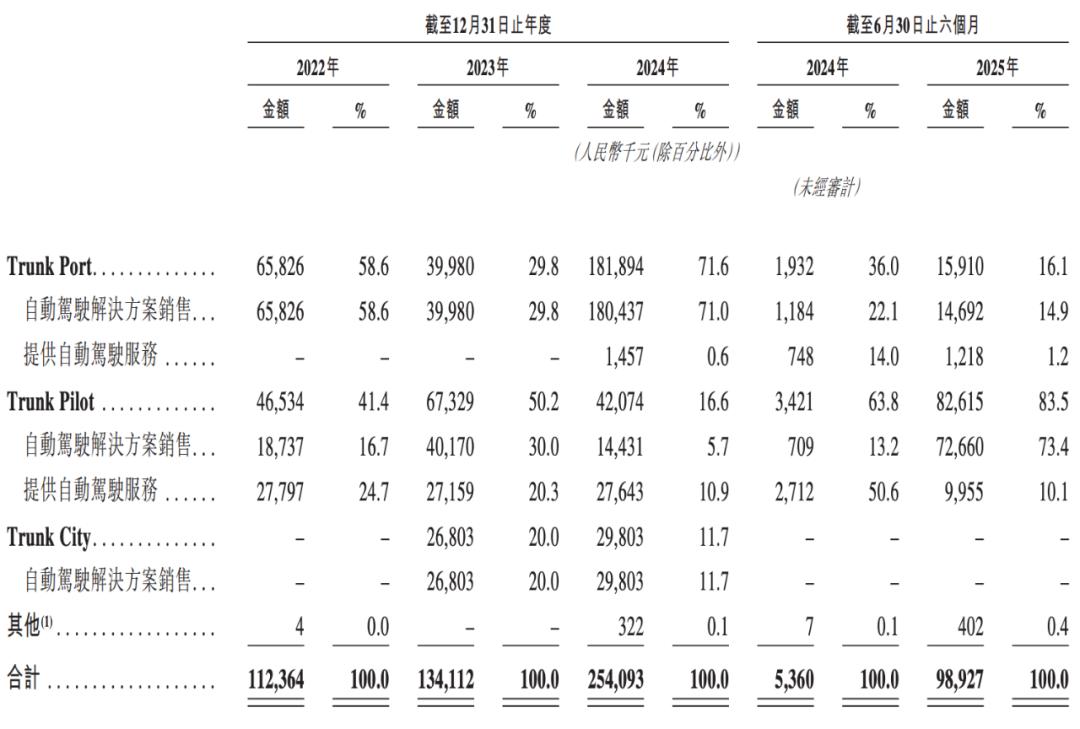

主线科技各项业务营收情况

截至招股书披露日,主线科技已累计交付830辆AiTruck及349套AiBox,并获得821套AiTruck及920套AiBox的意向订单。

与一些L4公司的全链条式布局不同,主线科技选择的是“产品销售为主导”的商业模式,即直接向物流公司、港口集团等客户销售智能卡车及整套系统,而非自己组建庞大车队去运营。这种模式资产更轻,更容易快速规模化复制。

收入增长、亏损收窄,但现金流承压

尽管落地场景不断增多,主线科技仍处于商业化早期阶段:收入曲线向上,但仍深陷亏损,巨额资金持续投入研发以换取未来的护城河。

招股书显示,2022年、2023年、2024年及2025年上半年,主线科技营收分别为1.12亿、1.34亿、2.54亿和0.99亿元。

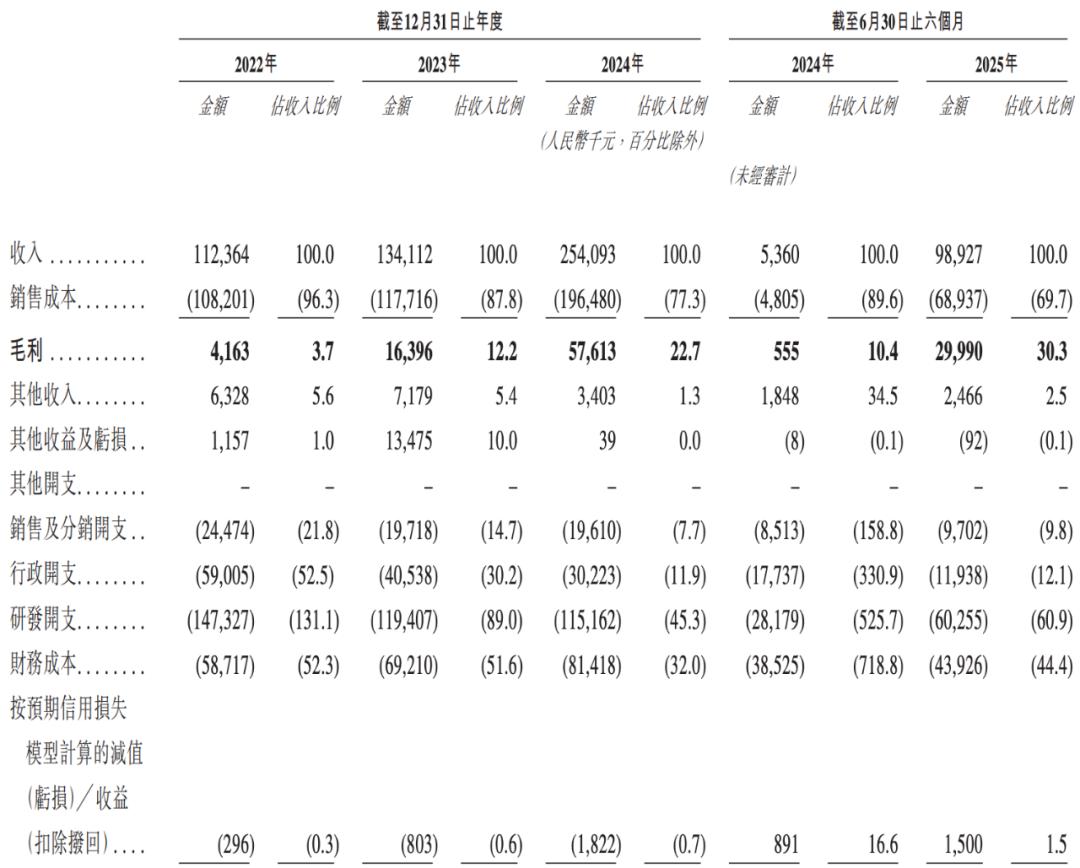

毛利方面,主线科技2022年至2024年毛利分别为420万元、1640万元及5760万元,毛利率分别为3.7%、12.2%、22.7%,复合年增长率达272.0%。

2025年上半年,毛利更是达到3000万元,远高于2024年同期的60万元,毛利率为30.3%,主线科技解释称,这主要得益于自动驾驶产品及解决方案的商业化落地及交付能力的提升。

毛利持续改善,但主线科技目前仍处于净亏损状态。2022年、2023年、2024年及2025年上半年净亏损分别为2.78亿元、2.13亿元、1.87亿元和9640万元。尽管亏损幅度有所收窄,但主线科技三年半累计亏损近8亿元。

主线科技财务数据

其中,研发占了主线科技支出大头。

招股书显示,2022年、2023年、2024年及2025年上半年,主线科技研发投入分别为1.47亿元、1.19亿元、1.15亿元和0.6亿元。

不过,近两年主线科技的研发开支有下滑趋势。

对于研发开支减少,主线科技在招股书中表示,主要是由于研发人员薪金及工资以及股份支付开支减少。该减少是由于该公司将支持性技术研发外包的战略决策,使内部研发团队得以专注于核心技术的研发。

招股书显示,2024年主线科技薪金与工资为3788.4万元,同期降低48.6%;与此同时,由于部分研发职能外包产生了外部研发机构服务费,占研发总开支的35.5%。

与其他创业公司类似,主线科技也存在客户集中度高问题。

主线科技的主要客户包括从事港口运营及物流等行业的国有企业及民营企业。2022年、2023年、2024年及2025年上半年,其来自前五大客户的收入占比分别为79.4%、64.6%、67.9% 和73.7%。同期,最大单一客户对主线科技的收入贡献度分别为36.8%、20%、30.2%和27.9%。

与此同时,主线科技应收款项周转天数还在不断增加,从从2022年的126天增至2025年上半年的200天。

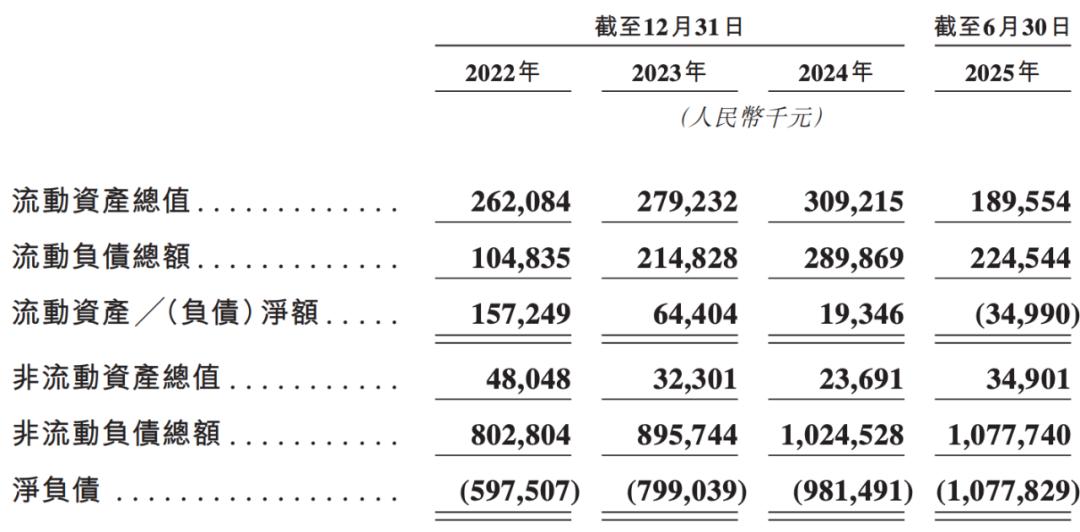

主线科技连续处于净负债状态

多重因素之下,主线科技连续多年处于净负债状态。净负债由2022年的5.98亿元升至今年上半年的10.78亿元。

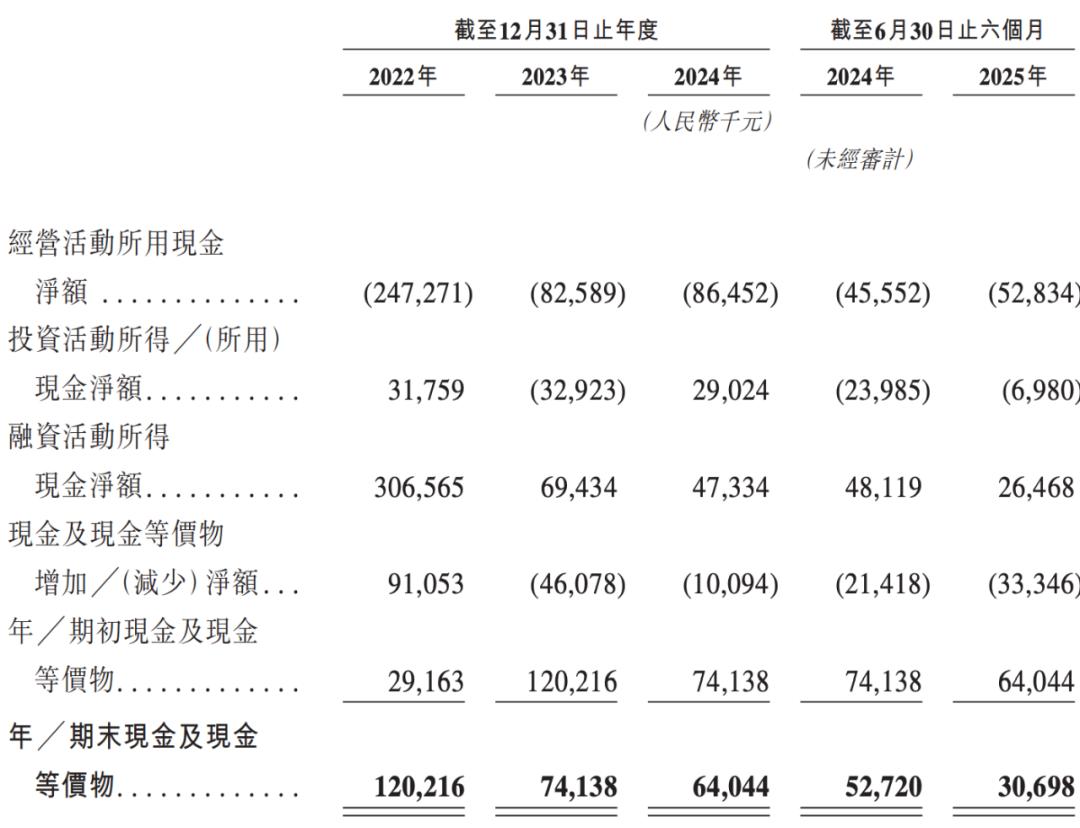

主线科技现金流告急

招股书显示,截至今年上半年,主线科技的现金及现金等价物仅剩3069.8万元,上市筹资十分必要。