河南郑州最大的保时捷4S店一夜之间被搬空了,老板连夜跑路,一线销售被蒙在鼓里,只留下没地方保养的老车主和交了订金提不到车的准车主。

这虽然是个比较极端的案例,但也侧面展现了传统豪华品牌4S店的生存困境。今年有不少传统豪华品牌车主都在吐槽:店里 曾经精致的自助简餐,如今大多已被盒饭替代,有些店甚至只剩牛奶、泡面可供选择。

反观一些新兴的自主高端品牌,完全是另一番风景。

“走,去鸿蒙大酒店吃顿好的,顺便看看车。”这已成为今年下半年不少消费者的周末新选择。鸿蒙智行用户中心因提供接近星级酒店标准的免费客餐服务,被网友戏称为“鸿蒙大酒店”,部分门店高峰时段甚至需要取号排队。

或许是“薅羊毛”的人实在太多,鸿蒙智行最近立下新规:这份“免费餐食”主要面向看车、提车或做售后的客户,且需提前预约、报备人数。

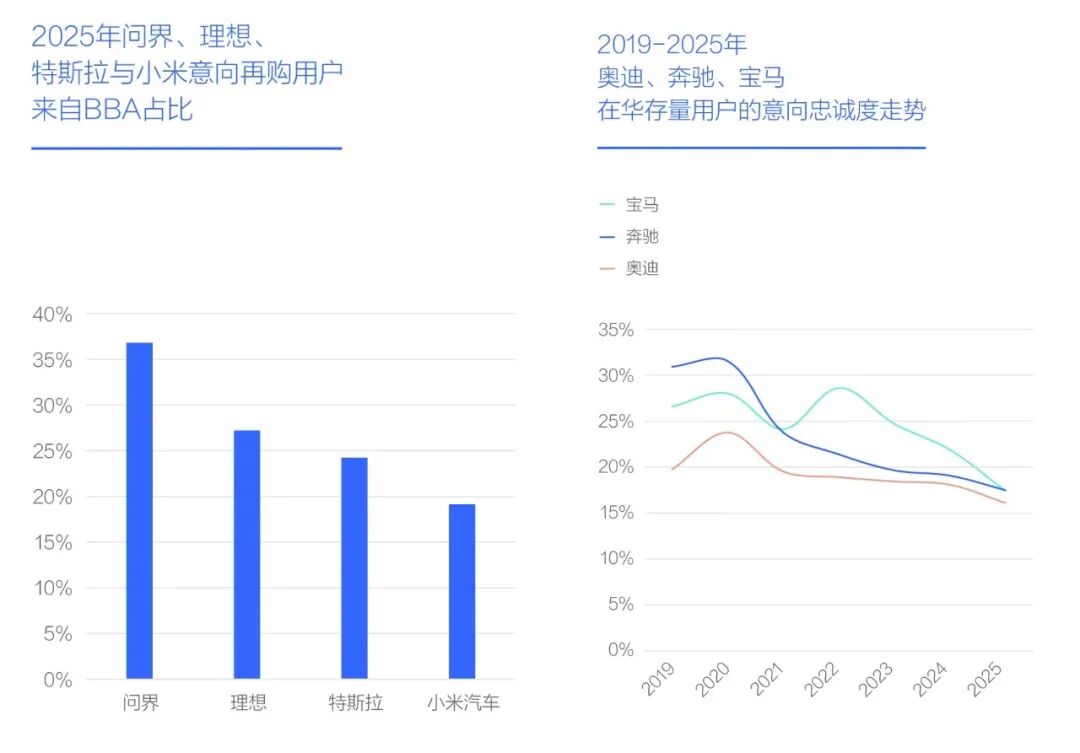

表面上,这只是餐饮标准变化引发的直接市场反馈,但往深了看,这顿饭背后,是传统豪华车的市场份额正在被国产豪车加速蚕食。调研数据显示,今年问界、理想的意向用户中,分别有36.81%、27.22%来自BBA用户的增换购需求。

图源:易车研究院

虽然传统豪华阵营的用户流失并非新鲜事。但今年情况显然更加严峻, 宝马、奔驰、奥迪的车主意向忠诚度已经普遍跌落至18%以下。

问界和蔚来们已经在40万级这个BBA的核心腹地站稳了脚跟,尊界的销量让“78S”都黯然失色。

NO.1

40万级市场,传统豪华品牌防线失守

上个月,中国豪华车市场最显著的变化,不是某款车的横空出世,而是一条价格红线的失守。

总揽40万级车型销量榜单,尽管宝马、奔驰、奥迪仍有众多车型位列其中,但支撑其品牌销量的核心主力车型,实际成交价已大幅“失守”40万元关口。

以“56E”为例,宝马5系入门版终端优惠价已降至35万元以下,相比指导价跳水幅度超过10万元,奔驰E级、奥迪A6L情况类似。

这些曾经的“40万级标杆”,如今已实质上退出了该价格区间的销量竞争。它们仍在榜单,但已是“以价换量”后的降维存在。

与此同时,国产品牌在40万级T0P 10榜单上席位显著增加。2024年仅有问界M9和理想L9两款车上榜。而今年11月,这个榜单已经出现了蔚来ES8、极氪9X、岚图梦想家、问界M8以及问界M9、理想L9六款国产车型。

其中,蔚来ES8在11月卖了近1.1万辆,同比暴涨1768.7%,反观奔驰GLC、奥迪Q5L等月销仍维持在万辆以上的传统豪车,其普遍呈两位数的跌幅;极氪9X不仅实现了环比大涨53.7%,单月销量还比同级别的宝马X5高出近2000辆。

有一点需要注意,在如今的中国豪华车市场,失意者远不止BBA。

保时捷今年前三季度市场份额从24%降至19%,其曾经畅销的Macan车型月均销已跌至三位数;林肯旗下航海家、冒险家等核心车型普遍销量低迷,11月航海家卖了1281辆,冒险家卖了251辆,分别同比下滑29%、76%。路虎目前销量主要贡献者是来自40万元级的揽胜极光,今年以来月销均跌破千辆。

至于“78S”所在的超豪车市场,虽未被全面撼动,但也已出现裂缝。 尊界S800于5月底正式上市,将售价定在了70.8万-101.8万元,可以说是直接与“78S”掰手腕。

上个月,尊界S800月销超2000辆的数据,相当于奔驰S级、宝马7系及奥迪A8三款车型销量总和之多。

销量的此消彼长,最终传导至销量渠道的毛细血管。今年以来,传统豪华品牌经销商网络的收缩已非个例。那些经营了十年甚至二十年的老牌4S店,在亏损的泥潭中挣扎许久后,不得不选择关闭或转型。

时间线拉回到2024年,传统豪华阵营的被动,其实早有伏笔,只是当时的主战场还集中在30万元级。

彼时,理想L7、问界M7、极氪001、蔚来ES6等国产车型,分流了原本计划购买宝马3系、奔驰C级、奥迪A4L等传统豪华车的客户。传统豪华车被迫以大幅终端降价应对,导致入门门槛持续降低。

再向前追溯到2020年及更早的“黄金时代”,以BBA为代表的传统豪华阵营在30万元级以上市场的地位,是全面而稳固的。

在那个时期,30万元是豪华品牌的入门线,40万元是BBA等品牌的绝对主力战区,由“56E”和宝马X3、奔驰GLC、奥迪Q5L等明星车型掌控。70万元以上的市场,则更是传统豪华品牌的舒适区,国产车型几乎难以涉足。

而今,这一切已然不复。

NO.2

反击战已打响,但时间不多了

面对蔚来、问界等国产豪车从产品定义到用户体验的全方位“围剿”,以及消费者将注意力从品牌光环转向科技体验的深层变化,BBA与保时捷们显然清楚,固守燃油时代的荣光已无出路。

今年,一场来自传统豪华阵营旨在收复失地的反击战全面提速。只是从目前的战况来看,这场战役的艰难程度远超想象。

9月,奥迪推出了基于PPE纯电平台的首款车型E5 Sportback,虽在技术上展示了800V高压平台与新一代电子架构的实力,但从市场表现看,它似乎还没找到感觉。上市首月销量不足700辆,10月略微爬升至1378辆,与同价位国产热销车型单月破万的交付量相比,存在量级上的差距。

奔驰的反击也是从入门级切入。11月推出起售价24.9万元的全新纯电CLA,虽在定价上显著低于之前的市场预期,却未能成功换来同等市场热度,上市首月仅卖了1369辆。

尽管当前的市场表现不尽如人意,但传统豪华品牌的反击决心并未动摇,其长期战略正加速铺开。

奥迪计划继续深化与上汽的合作,推出联合开发的第二款车型E7X。这款车将对标蔚来ES8、理想L9等国产车型,但顺利实现突围,更多还是取决于它能否在奥迪的豪华设计底蕴与上汽在电动化、智能化领域的技术能力之间,找到真正的“化学反应”,即提供不同于现有产品的、更具吸引力的高端体验。

宝马作为转型代表,则选择了一条看似更为稳妥的路。“新世代”项目首款车型BMW iX3的国产加长版预计于2026年上市。这款车算得上被宝马寄予了厚望,不仅集成了BMW新世代电驱、驾控超级大脑、首创全景iDrive,智驾方面也与中国本土科技公司Momenta合作,号称能实现城市NOA、高快领航NOA以及自动泊车智能辅助等功能。

从定位看,BMW iX3未来的对手将是蔚来ES6、理想i6、极氪7X等早已在市场占据一定份额的车型,不过宝马的思路也不难理解,就是想用一款原生纯电产品,在保留宝马传统驾驶口碑的同时,补齐智能短板。

但这套打法能否见效,关键仍在于落地速度和技术兑现度。目前宝马iX3不仅比那些新势力对手晚了数个产品周期,即便在传统豪华阵营内部,相比奥迪、奔驰在今年已落地的产品,也显得步调迟缓。 在当下“月月有新款”的中国市场,慢一拍意味着新车将错过整个窗口期,而届时的对手们可能已进入下一技术平台或全新的产品周期。

横向对比传统豪华阵营的内部节奏,奔驰2026年预计推出的多达18款新车中,已亮相的全新纯电GLC便与宝马iX3形成了直接的竞品关系。该款车基于MB.OS平台打造,不仅在内饰外观上进行了完全革新,支持L2++级高阶智驾,还配备了同级唯一两档变速箱。

就在传统豪华品牌为2026年的反击排兵布阵时,国产品牌在40万元以上市场的攻势并未暂歇,甚至指向了更深处。

蔚来将在现有ES8之上,推出定位更高的旗舰SUV车型ES9,其产品高度将看齐ET9;同时以ES7填补在35万至40万元市场空隙。

理想和问界则不约而同地选择了“放大优势”,计划推出尺寸更大的L9L与M9L;此外,智界将推出首款MPV车型V9,切入40万元以上豪华MPV市场,开辟全新战线。

NO.3

写在最后

2026年将成为更具决定性的检验之年。届时,宝马的国产新世代BMW iX3、奥迪AUDI的主力车型、奔驰MMA架构的完整产品线将全面接受市场考验。

它们的表现将直接回答一个尖锐的问题:在智能电动车的核心赛道上,传统豪华品牌依靠全新平台和本土化合作打造的产品,是否已经具备了重新赢得消费者心和订单的绝对实力?

时间,是这场反击战中唯一公平,也最无情的变量。市场正在以前所未有的速度向前奔驰,而留给传统豪华品牌调整姿态、全速追赶的时间,真的不多了。