自动驾驶赛道又迎好消息。

近日,无人驾驶公司九识智能完成新一轮超3亿美元融资。此前,九识智能已完成5轮融资。至此,九识智能累计公开融资额已远超8亿美元(约合人民币55亿元),公司估值突破百亿元大关。

这家成立于2021年的公司,通过与菜鸟无人车业务的战略整合,车队总规模已超2万台,覆盖全球10余个国家超300座城市。在自动驾驶行业普遍陷入“技术示范与持续亏损”的循环时,九识智能却走出了一条与众不同的商业化破局之路。

百度“技术大神”再联手,拿下六轮融资

九识智能的故事,始于两位百度Apollo老将的再次聚首。

创始人庄立曾是百度Apollo开源系统的贡献者之一,2021年7月从美国硅谷回国创业,8月注册成立了九识智能。随后,同样有着百度硅谷研发中心背景、曾主导京东2C无人车研发的孔旗加入担任CEO。这支从中国自动驾驶“黄埔军校”走出的核心技术团队,构成了九识智能最初的底色。

九识智能专注于L4级无人驾驶技术在城配物流领域的落地,核心产品Z5无人车专为城市物流转运设计,装载容积达5m³,适用于封闭园区、城市运输等多类场景。

自成立以来,九识智能保持着稳健且大额的融资节奏:6轮融资中有5轮超过1亿美元。

2022年8月,九识智能成立后仅1年左右时间,便获得3000万美元的战略融资。此后两年,九识智能保持每年拿下一轮融资的步调。

2025年更是其融资的关键爆发期:一年内完成两笔融资,累计金额超4亿美元。同时,蚂蚁集团的入局,不仅带来资本加持,也为后续的产业协同埋下伏笔。

而2026年2月最新公布的超3亿美元融资,是公司成立以来的第6次融资。

本轮融资发生在其与菜鸟自动驾驶部门战略整合之后。今年1月29日,双方正式宣布达成深度合作:菜鸟以无人车业务注入及现金投资方式成为九识股东,共同推动RoboVan“超级航母计划”落地。

蚂蚁的重注与菜鸟的整合,标志着阿里生态对九识技术与商业路径的认可。孔旗曾表示,菜鸟的大客户资源、全链条数字化平台及达摩院技术积累,与九识的规模化落地能力、下沉市场覆盖及全栈自研能力形成完美互补。

整合后,双方将采用“丰田+雷克萨斯”式的双品牌运营——九识主攻大众市场与下沉场景,菜鸟深耕核心物流场景,共同构建“公开道路+终端场景”无缝衔接的智慧运力网络。

从百度走出的核心技术班底,到蚂蚁、菜鸟的相继入局,九识智能用不到六年时间、六轮融资完成了一场“技术团队、产品落地、产业协同”的三级跳。

三大产品线卡位,商业化加速度

如果说融资是公司发展的“燃料”,那么业务的规模化落地则是九识智能真正的引擎。

截至2026年1月,其无人车已覆盖全球超300个城市和地区,累计送单量超15亿件,帮助客户平均降低运营成本66%。

九识智能的业务逻辑清晰而务实,其产品线分为三大系列。

2024年7月九识一次性拿出四款“低价车”

Z系列定位“全能”,车型从2立方到10立方不等,主打全场景兼容性,覆盖标准配送、重载长距等。

E系列强调“专精化”,于2025年5月推出,主要面向快递物流等轻抛货场景,车体更轻、货箱更大。

L系列则更侧重重载需求场景,2025年8月推出,载重达1.8吨以上,适配米面粮油、轮胎汽配等重货运输。

在商业模式上,九识智能非常灵活。

在2024年5月,九识Z系列发布之前,行业普遍是“一锤子买卖”,区别只是卖车硬件(车辆),还是卖软件(运力)。

九识智能率先推出“低硬件+软件分期付款”的方式,同时引入金融公司托底,打开了灵活付费的新思路,后续推出的产品则都是沿用这种风格。

九识智能产品付费方式灵活

随着市场认可度提升,主力车型又回归“一口价”模式,降低资金压力,加速规模化扩张。2025年10月,九识智能更是中标中国邮政7000台无人车租赁集中采购项目,拿下全球最大L4级无人货运车集采订单。

商业化落地加速背后,是技术的不断迭代。

2025年上半年,九识智能成为行业首个实现不依赖厘米级高清地图,基于车道级导航地图+实时感知融合技术,在城市开放道路货运场景下达成L4级自动驾驶能力的企业。这一“轻地图”突破,让无人车能像人一样实时识别临时红绿灯、车道线,大幅提升了规模化落地的效率。

同时,运营成本的大幅优化成为商业化的另一关键推手。2025年下半年,九识将远程人工成本降至月均总成本的3%以下,彻底脱离“示范运营”阶段。截至2026年1月,九识无人车在RoboVan领域市场占有率达88%,累计交付超15000台。

这种“技术降本-场景验证-规模扩张”的正向循环已然形成。九识联合创始人庄立曾指出,“无人物流车行业爆发的临界点是1万台运营规模”。如今,通过与菜鸟整合后的九识,车队规模已突破2万台,意味着行业已跨越爆发临界点,正加速逼近5万台的盈亏平衡线(不计研发成本下已盈利)。

无人物流赛道的格局与竞速

九识智能的飞速发展,是2025年以来无人物流车赛道爆发的一个缩影。

资本正在以前所未有的热度涌入这一领域。据车东西统计,2025年中国自动驾驶领域融资总额超582亿元,其中无人物流车细分赛道的新石器、白犀牛、佑驾创新、九识智能四家头部企业累计融资额约58亿元,占全行业总额的10%左右。

产业巨头与资本深度绑定成为显著特征。蚂蚁集团重注九识,阿里将菜鸟无人车业务整合并入;京东、美团、顺丰等物流巨头也纷纷通过投资或自研方式布局。红杉中国、鼎晖投资、君联资本等顶级创投机构,以及地平线、蔚来资本等产业资本悉数入场。

市场空间同样可观。行业数据预测,2026年国内无人配送车保有量有望达到10万台量级,到2030年或将达到75万台。在政策层面,从国家七部门联合印发的《关于“人工智能+交通运输”的实施意见》,到各地陆续出台的商业化指引,都为无人配送车提供了更明确的合规路径。

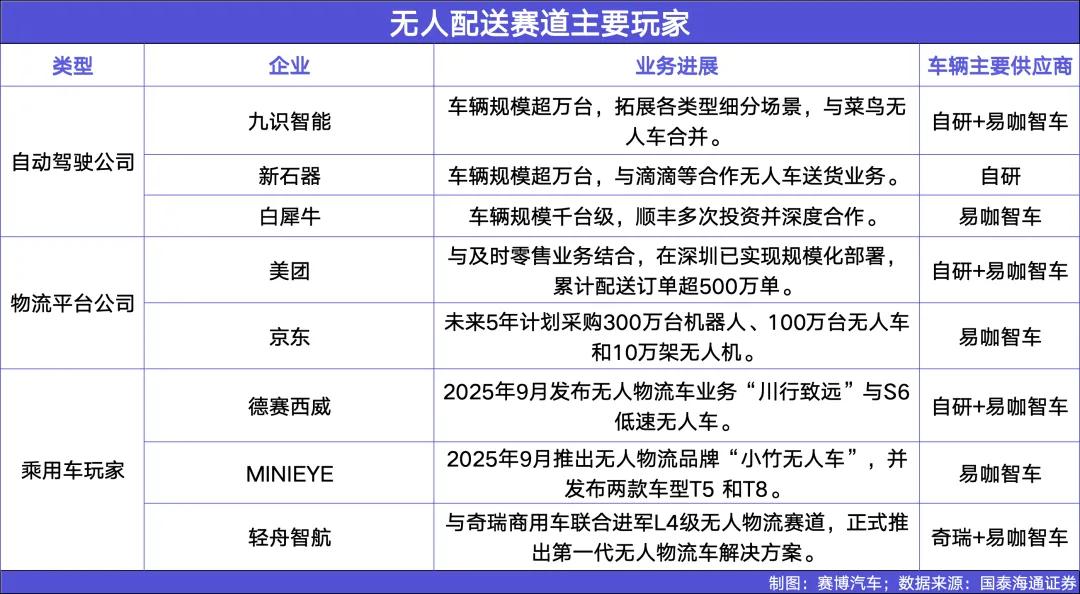

在此之下,赛道参与者日渐多元:一是深耕细分场景的自动驾驶公司,如九识、新石器、白犀牛;二是具备生态优势的物流平台,如菜鸟、京东、美团;三是2025年起跨界入局的乘用车玩家,如德赛西威、MINIEYE及部分车企等。

尽管市场空间巨大,能容纳多个玩家,但资源和份额正在向头部集中。九识在快递物流KA客户中76%的占比、中大型尺寸车辆88%的市场占有率,已经显示出这种头部集聚效应。

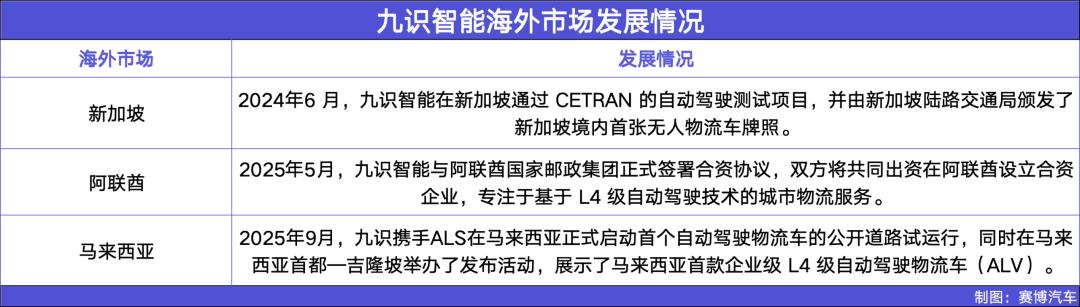

未来随着九识、新石器等企业向10万台交付量迈进,无人物流车将真正成为城市运行的基础设施。而海外市场——如九识已布局的新加坡、阿联酋、日本、韩国等地,也将成为下一阶段竞争的重要战场。

站在2026年回望,2025年无疑是L4级无人物流的“点燃之年”。当乘用车领域的自动驾驶还在L2、L3间徘徊,低速、载物的RoboVan已率先跑通商业闭环,成为中国自动驾驶产业化落地的“样板间”。

对于九识智能而言,六轮融资的加持、与菜鸟的深度整合,只是阶段性的成果,后续如何稳住市场优势、持续优化技术与成本,进一步开拓国内外市场,仍需稳步前行。

而整个无人物流赛道,也将在头部企业的引领、资本的推动和政策的支持下,慢慢褪去“概念”外衣,真正融入日常物流运转,走进更多人的生活。