1.因电动汽车需求疲软,SK On在美国电池工厂裁员近1000人

2.结束长达10年亏损! 蔚来头一次实现季度获利 激励股价在纽约狂飙逾15%

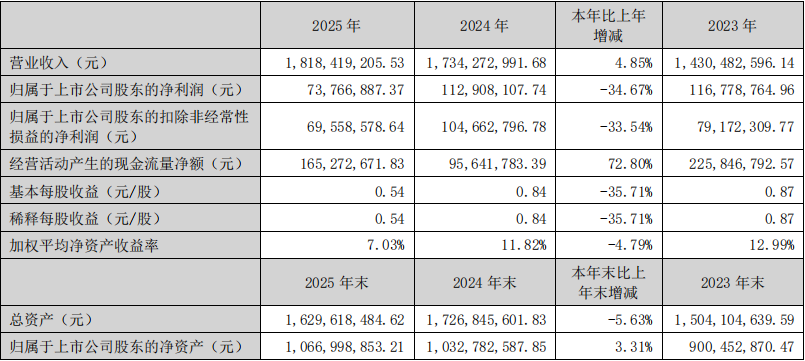

3.朝阳科技2025年营收为18.18亿元,汇率波动等致净利润短期承压

4.消息称ChatGPT等三款AI工具获准在美国参议院使用

5.甲骨文云业务收入猛增且财年展望乐观 股价盘后大涨

1.因电动汽车需求疲软,SK On在美国电池工厂裁员近1000人

韩国SK Innovation(SKI)旗下子公司SK On近期宣布,将裁减其位于美国佐治亚州科默斯市电池工厂的968名员工,占其2566名员工总数的37%。此举反映出,随着电动汽车销售增长放缓,全球电动汽车供应链面临的压力日益增大。

据报道,SK On美国分公司SK Battery America主要向德国大众汽车集团和韩国现代汽车供应电动汽车电池。该公司也是福特汽车电动皮卡F-150 Lightning的关键供应商。福特随后取消了该车型的生产,加上美国政府取消7500美元电动汽车购置税收抵免,导致电动汽车销量下滑,并对SK On在美国的业务造成了压力。这反映出美国政府在总统唐纳德·特朗普执政期间的优先方向发生了更广泛的转变,即降低汽车温室气体排放标准,并加大对石油和天然气行业的支持力度。

SK Battery America代表表示,裁员是一个艰难但必要的决定,是市场现实和运营战略调整所致。尽管面临这些挑战,SK Innovation仍继续投资位于佐治亚州的第二家电池工厂,该工厂计划于2026年上半年投产,以满足现代汽车等客户对电动汽车电池的持续需求。

据报道,佐治亚州曾受益于美国前总统乔·拜登为加速绿色能源项目而推出的激励措施,吸引约200亿美元的投资用于电动汽车和电池制造项目,这些项目有望在该州创造超过25000个就业岗位。

标普全球报告显示,由于消费者普遍认为电动汽车价格过高,以及部分国家逐步取消补贴,电动汽车市场在多个主要市场增速放缓。美国电动汽车销量尤其低迷,预计到2025年下半年仅占汽车总销量的9%,原因是消费者担忧充电便利性和续航里程。

韩国业内人士指出,美国和其他主要市场电动汽车普及速度放缓,加剧了韩国电池制造商之间的竞争和运营压力。未来,他们如何调整战略以应对这些变化将是关键所在。

2.结束长达10年亏损! 蔚来头一次实现季度获利 激励股价在纽约狂飙逾15%

中国蔚来汽车(NIO-US)周二(10日)公布有史以来的首次季度获利成绩单,在经历10年的现金消耗后达到了一个里程碑,激励该公司在美国上市的股票飙涨15.38%。 在公布财报前,该股今年来下跌约3%。

蔚来在12月为止一季的营业利润为8.073亿元人民币,与上年同期亏损60亿元形成鲜明对比,该季营收亦成长76%至346.5亿元,超出分析师预期,经调整净利则为7.268亿元。

此外,衡量生产效率和定价能力的关键指标-整车毛利率从2024年末季的13.1%上升至18.1%。

蔚来财务长曲玉周二在去年末季及全年财报会议上指出,基于大车较高的毛利率表现,蔚来维持全年40~50%的增长目标,以及全年实现NON-GAAP口径盈利的目标。

但曲玉表示,今年大宗材料、包括铜和碳酸锂均呈涨价趋势,且波动较大,确实给公司的成本控制和毛利率带来巨大压力,但目前全年的情况相对没有清晰,会和供应链一起研究如何持续提升效率并减少对毛利率的负面影响。

最新业绩成绩单为蔚来提供了急需的市场肯定。 此前,该公司高额的资本需求以及对中产阶级市场的专注,在需求前景日益疲软的情况下,屡屡引发质疑。

3.朝阳科技2025年营收为18.18亿元,汇率波动等致净利润短期承压

3月10日,朝阳科技正式发布2025年年度报告。报告显示,公司在复杂的外部环境和激烈的行业竞争中,继续保持稳健经营态势,全年实现营业收入18.18亿元,同比增长4.85%;归属于上市公司股东的净利润为7376.69万元,同比下降34.67%。

2025年,公司主营业务结构保持稳定,声学产品(耳机、音响)及精密零组件业务仍是收入核心来源。其中,耳机产品占营业收入比重为66.67%,音响产品占比为14.82%,精密零组件及其他业务占比为17.24%。值得注意的是,OWS耳机出货量实现显著增长,成为公司产品矩阵中的亮点。

公司持续深化与国内外知名品牌的合作,进入了包括A客户、三星、H客户、安克、小米等在内的多家头部品牌的供应链体系。同时,子公司飞达音响在电影还音系统和专业音响领域继续保持市场优势地位。

报告期内,归属于上市公司股东的净利润同比下降34.67%,主要受到以下因素影响:

· 财务费用同比大幅增长154.06%,主要因汇率波动导致汇兑收益减少;

· 公司计提商誉减值准备及存货跌价准备,资产减值损失合计5285.93万元;

· 研发投入持续加大,全年研发费用9389.8万元,同比增长14.16%。

尽管短期利润承压,公司经营活动产生的现金流量净额为1.65亿元,同比增长72.8%,显示出良好的现金流管理能力和业务回款效率。

2025年,公司在技术研发和产品创新方面持续发力,积极布局AI耳机、智能眼镜、智能音箱等新兴领域。报告期内,公司多个研发项目取得进展,包括AI智能拍摄耳机、AR智能眼镜、带屏头戴耳机等产品已完成或进入开发阶段。

此外,公司继续推进全球化战略,越南生产基地建设稳步推进,海外业务收入占比达76.59%。公司也在连接器领域加快布局,设立星联技术子公司,拓展储能、新能源汽车、工业机器人等新兴市场。

经董事会审议通过,公司2025年度利润分配预案为:以总股本137,486,115股为基数,向全体股东每10股派发现金红利1.67元(含税),合计派发现金红利2296.02万元,不送红股,不以公积金转增股本。

展望2026年,公司将继续围绕耳机、音响两大核心产品线,深化AI技术应用,拓展智能穿戴、智能翻译、健康监测等新兴领域。同时,公司将加速全球化布局,优化越南基地产能配置,推动连接器业务成为新的增长点,持续提升核心竞争力和可持续发展能力。

4.消息称ChatGPT等三款AI工具获准在美国参议院使用

据媒体援引一份备忘录报道,ChatGPT和另外两款人工智能聊天机器人已获准在美国参议院正式使用。

报告补充说,议员的助手们可以使用谷歌(306.93, 0.92, 0.30%)的Gemini、OpenAI的ChatGPT或微软(405.76, -3.65, -0.89%)的Copilot,所有这些应用都已经集成到参议院平台中。

5.甲骨文云业务收入猛增且财年展望乐观 股价盘后大涨

甲骨文公布强劲业绩并给出乐观展望,表明人工智能算力需求几乎没有放缓的迹象。该公司股价在盘后交易中大涨近10%。

截至2月28日的财季,甲骨文备受关注的基础设施业务收入增长84%,达到49亿美元,这一增幅快于分析师预期的79%,也高于上一财季68%的增速。

甲骨文表示,从今年6月开始的财年,公司总营收有望达到900亿美元。分析师平均预估为867亿美元。

甲骨文正努力履行与OpenAI和Meta Platforms等客户签下的大规模云基础设施合同。这家以数据库软件闻名的科技巨头如今凭借云业务再创辉煌,主要通过数据中心等设施为AI模型训练和部署提供支持。

不过,这一扩张也伴随着高昂的成本。衡量数据中心支出的资本开支在第三财季约为186亿美元,高于分析师预期的140亿美元。甲骨文维持本财年资本开支指引500亿美元不变。彭博行业研究分析师Anurag Rana表示,这“可能有助于缓解市场对甲骨文等云基础设施提供商过度支出的担忧”。