1.深化东南亚布局,小鹏汽车收购印尼EIDO 90.1%控股权;

2.中国品牌抢占欧洲电动汽车市场15%份额 创历史新高;

3.Ceva赢得下一代蓝牙高数据吞吐量和集成射频设计项目,进一步推动全栈无线技术愿景;

4.机构:Q1拉美智能手机市场增长 3%,小米第二、荣耀第四;

1.深化东南亚布局,小鹏汽车收购印尼EIDO 90.1%控股权;

近日,根据印度尼西亚证券交易所最新披露的文件,中国智能电动汽车制造商小鹏汽车已正式完成对印尼Erajaya集团旗下电动汽车制造实体EIDO的控股权收购,持股比例达到90.1%,成为该公司的控股股东。此举标志着小鹏汽车在东南亚最大汽车市场的本地化生产战略迈出关键一步。

此次收购并非小鹏汽车与EIDO的首次合作。早在2025年7月,小鹏汽车便依托Erajaya集团旗下的EIDO工厂,实现了其海外首个生产基地的投产,首款下线车型为小鹏X9。彼时该工厂月产能约为800辆电动汽车。通过此次控股权的获取,小鹏汽车将进一步掌握该基地的生产主导权,为后续扩大产能和导入更多车型奠定基础。

在中国国内,小鹏汽车已拥有三大生产基地。其中,广州工厂一期于2020年9月动工,2022年12月底获得工信部整车生产资质;肇庆工厂作为首个生产基地,于2017年启动建设,2020年获得造车资质;武汉工厂占地1500亩,总投资约100亿元,是其在华中地区的重要布局。上述三座工厂合计产能约为42万辆。此外,广州工厂二期预计将新增年产30万辆的产能。

与此同时,小鹏汽车正加速推进全球化生产布局,并采取“轻资产代工”模式。根据公开信息,其海外合作布局如下:

奥地利:与麦格纳合作代工,于2025年启动;

印尼:与Handal Indonesia Motor合作,于2025年3月启动;

马来西亚:与EPMB集团合作,预计2026年量产。

按照规划,小鹏汽车将从2026年起,在欧洲、东南亚及拉丁美洲进一步扩大海外制造能力,具体方式包括升级现有工厂和新建生产基地。此次控股印尼EIDO,正是其全球战略落地的又一重要节点。

2.中国品牌抢占欧洲电动汽车市场15%份额 创历史新高;

4月,中国汽车制造商在欧洲电动汽车市场的份额首次超过15%,消费者对中国车型的需求依然强劲。

据Dataforce分析师称,包括比亚迪和奇瑞汽车在内的中国汽车制造商4月份在欧洲市场的纯电动汽车销量同比增长超过一倍,达到38281辆。中国品牌正逼近欧洲汽车市场10%的份额。

由于国内制造商难以提供价格合理的电动汽车并在技术上与之竞争,中国汽车制造商一直在大力进军欧洲市场,吸引注重成本的消费者。国内激烈的价格战导致利润下滑,因此这些国际扩张显得尤为重要。

近几个月来,越来越多的中国企业进入欧洲市场,一些汽车制造商开始销售子品牌,例如比亚迪的高端车型腾势(Denza),这表明他们也越来越关注富裕的消费者。

为了巩固在欧洲的地位并规避电动汽车进口关税,中国制造商正努力扩大在该地区的生产规模。比亚迪等企业正在欧盟境内建设自己的工厂,同时也在寻求与欧洲汽车制造商共享或收购其闲置的工厂。

欧盟对中国制造的电动汽车进口征收关税,但并未有效遏制其在该地区的增长。中国汽车制造商一直在大力推广电动汽车和插电式混合动力汽车,这些车型因其价格更实惠,且在某些情况下技术优于价格更高的欧洲同类产品,而深受消费者欢迎。

3.Ceva赢得下一代蓝牙高数据吞吐量和集成射频设计项目,进一步推动全栈无线技术愿景;

Ceva赢得美国领先半导体公司的重大设计项目,验证了其提供系统级无线解决方案的战略,并深化了在整个无线价值链上的客户合作关系。

领先的智能边缘芯片和软件IP授权商Ceva公司(纳斯达克股票代码:CEVA)今日宣布,其蓝牙®高数据吞吐量(HDT)解决方案赢得了一家重要客户的订单。该解决方案采用了Ceva自主研发的射频技术,而这重大的商业里程碑证明了Ceva拓展无线业务的战略获得了成功。

该客户是一家总部位于美国的领先半导体公司,此前已获得了Ceva的蓝牙IP产品组合授权,现在又采用融合了数字基带、软件协议栈以及Ceva自主研发射频技术的Ceva蓝牙HDT平台。这次进一步加入集成式无线连接子系统,体现了Ceva通过降低集成复杂性、加快产品上市速度,以及与客户建立更深入的战略合作伙伴关系为客户带来价值。

此次赢得的设计项目反映出两个相辅相成的增长趋势。一方面,多家客户已投入生产蓝牙6.0设计,Ceva获得的专利费收入也开始逐步增加;另一方面,Ceva早着先机,赢得了蓝牙HDT设计项目,从而在下一代高性能无线设备领域占据了核心地位。更集成化的平台。意味着每次合作都能创造更大的价值,同时也能巩固其在客户平台中跨越多个产品世代的地位。

蓝牙连接市场每年的设备出货量都高达数十亿台,而日益复杂的设计推动了对更集成化解决方案的需求。随着行业转向支持边缘人工智能和数据密集型应用所需的物理基础设施,连接性成为了这一架构的关键层,是实现高效数据传输、低延迟通信和无缝设备交互的关键。在这种环境中,能够提供集成式系统级无线平台的供应商自然身价倍增。

Ceva平台融入自主研发的射频技术,不仅深化了其对现有客户的服务,更显著拓展了其目标市场。以往,大型系统公司和主要半导体厂商需要完整的无线解决方案,但却没有纯数字IP产品,现在他们可以选择与Ceva合作,成为其系统级无线合作伙伴。而仅需数字基带IP的客户依然可以继续使用Ceva,这样,Ceva就能够满足各种各样的无线设计需求。

Ceva首席执行官Amir Panush表示:“包含我们集成射频技术的Ceva蓝牙HDT成功拿下这个设计项目,是Ceva的一个重要里程碑。我们对射频技术的持续投入,包括有针对性的资产收购,如今正转化为客户的实际应用。这不仅仅是一项设计项目的成功,更证明了我们从组件IP向全栈无线解决方案的转型是行之有效的战略。我们正在提供更完善的解决方案,为整个无线技术栈创造更大价值,并与领先企业建立更深层次的跨世代合作关系。”

ABI Research高级研究总监Andrew Zignani表示:“随着蓝牙技术不断发展,支持更高的数据吞吐量和更高级的应用场景,无线设计的复杂性也显着增加。将数字基带、软件协议栈和射频技术相结合的解决方案,是降低集成难度、加快产品上市速度的关键。Ceva提供的系统级解决方案能够应对这一挑战,有望在下一代无线平台市场占据更大的份额。”

基于经过现场验证的Ceva-Waves Links系列,此次设计定案以及在工业、消费和边缘AI应用领域积极开展的蓝牙HDT评估项目,反映了市场对作为更广泛的AI硬件堆栈一部分的完整无线平台的需求不断增长,以及连接性在实现下一代AI驱动设备的作用日益重要。

4.机构:Q1拉美智能手机市场增长 3%,小米第二、荣耀第四;

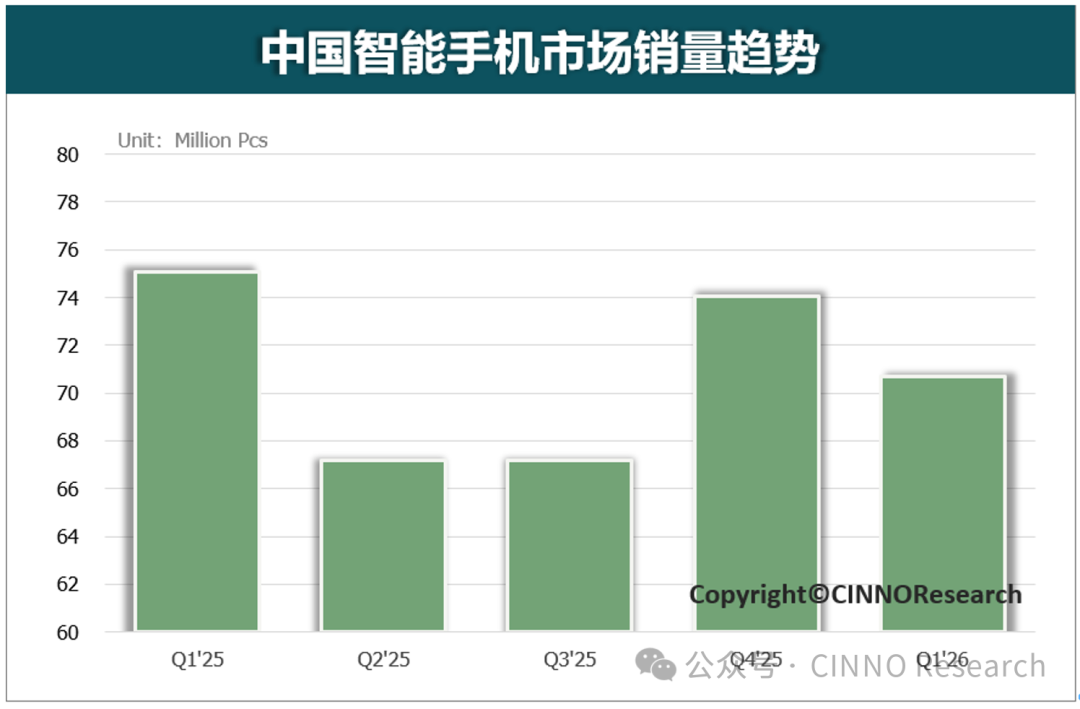

据行业调研机构CINNO Research于5月22日发布的最新研报显示,2026年一季度,中国智能手机市场销量达7,068万台,同比下滑6%,环比下滑5%。主要原因是内存短缺叠加新机涨价10%~30%,导致消费者换机周期延长至36个月以上,部分刚需提前至2026年3月涨价前集中释放,形成“需求前置-销量透支”的负向循环,2026年二季度至四季度国内市场销量或将延续下滑态势。

本轮手机市场收紧的核心原因是存储芯片成本暴涨。生成式AI带动HBM需求爆发,国际存储大厂将超70%先进产能转向HBM,导致消费级DRAM、NAND紧缺。供需失衡直接引发价格剧烈上涨。

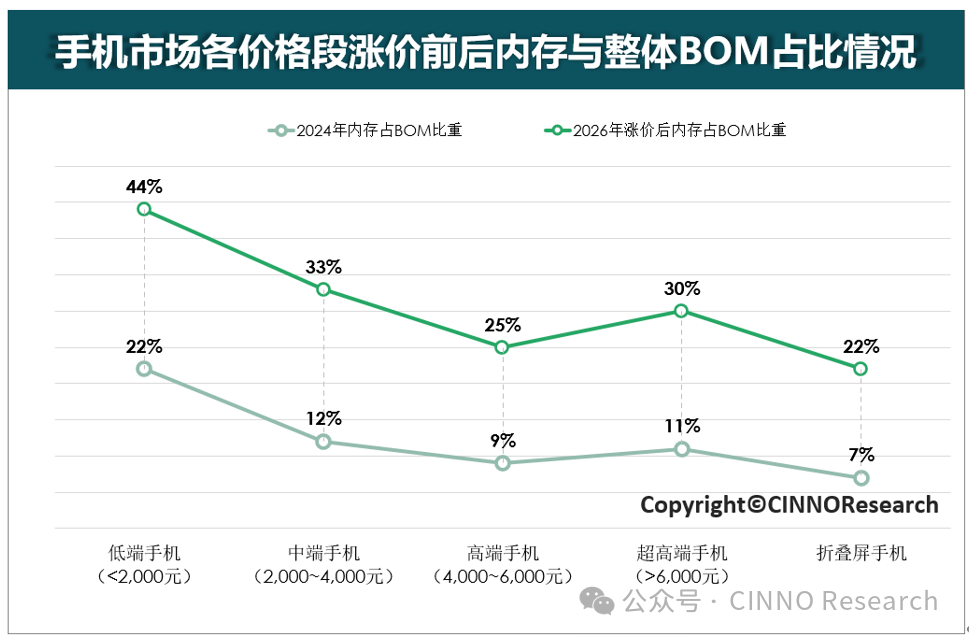

根据CINNO Research数据显示,2026年涨价前后,手机主流配置8GB+128GB 存储组合成本涨幅最高达290%,其他规格存储芯片涨幅也均超259%。更值得关注的是,从2025年7月至 2026年5月,DDR4 16Gb(2Gx8)2666 Mbps现货价经历“过山车”式波动:从2025年7月的8.7美元,飙升至2026年3月的约80美元,涨幅超 800%; 5月虽回落到61~63美元,但仍处于历史高位区间。

此次价格暴涨,一方面源于AI产能抢占导致的供给短缺,另一方面叠加中东局势动荡带来的减产、停产风险,进一步加剧市场恐慌性囤货。5月价格小幅回落,主要是前期囤货集中清销,同时市场对DDR4全面停产预期存疑,但供小于求的核心格局预计将持续至2027年上半年。

CINNO Research认为,存储成本暴涨对不同价格段手机市场的影响呈现显著差异,低端市场受冲击最严重,高端市场抗压能力较强。在行业整体承压背景下,国内手机市场格局呈现“强者愈强、弱者承压”的明显分化特征,马太效应愈发显著。

"内存涨价"是贯穿本轮行业周期的核心成本上行趋势。存储器、核心元器件等上游原材料持续攀升,直接推高了手机整机的硬件成本,即将到来的618降价潮是厂商"以价换量"的短期求生策略,内存成本的结构性上涨已不可逆。而在行业进入深度调整期,加码高端化、AI、多元化将是未来增长机遇,同时通过升级电池容量、优化外观设计与材质配置等方式提升产品附加值也能缓解内存涨价带来的成本压力。