5月28日,小鹏集团发布了2026年一季度财报,和其他新造车企业一样,由盈转亏。

但这份财报真正的看点,不在于“亏了”这个结果本身,数字背后藏着一个更值得追问的命题:一家尚未实现全年盈利的汽车公司,正在把每年数十亿的真金白银砸向一个叫“物理AI”的未来。

图/物理AI释义 来源/互联网 新能源观截图

所谓“物理AI”,何小鹏的解释是,让物理世界中的事物拥有大脑、运动能力和操作能力。结合他的产品线可能更好理解一些,智能汽车可以自己开、IRON人形机器人可以自己干活、飞行汽车“陆地航母”可以自己飞。

这听起来很科幻,结合我国当下的政策法规,它更像是一场冒险。

如果赌赢了,小鹏可能成为中国最接近特斯拉的公司,甚至超过特斯拉;如果赌输了,今天小鹏账上的每一分钱,都可能变成明天倒下前的倒计时。

此时此刻,它手里的420亿现金正以每个季度超过50亿的速度流失。造血、补血和失血的不断重复中,这场关于时间、金钱和野心的赌局会如何收场?

1. 财报里的“冰与火”

翻开小鹏2026年一季度的成绩单,最直观的感受是“矛盾”:赚钱的能力明明变强了,亏掉的钱反而更多了。

先看一组关键数字。小鹏一季度总收入130.3亿元,同比下降17.6%。其中汽车销售收入110亿元,同比下降23.5%。

销量是拖累收入的主因:小鹏当季交付仅62682辆,同比减少33.3%,创下自2024年二季度以来的最低季度交付量。春节假期、产品切换期的空档、以及竞品密集上新带来的市场挤压,共同造成了这一低谷。不过这也能理解,放眼汽车圈,各家情况大同小异。

但收入缩水的另一面,是小鹏盈利能力的实质性改善。一季度小鹏整体毛利率达到20.6%,较去年同期的15.6%提升了足足5个百分点,创下小鹏历年同期最高纪录。

图/2026年一季度小鹏汽车收入情况 来源/互联网 新能源观截图

汽车销售毛利率也攀升至12.1%,同比提升1.6个百分点。在交付量低谷中,这个数字意味着小鹏的单车赚钱能力确确实实变强了。

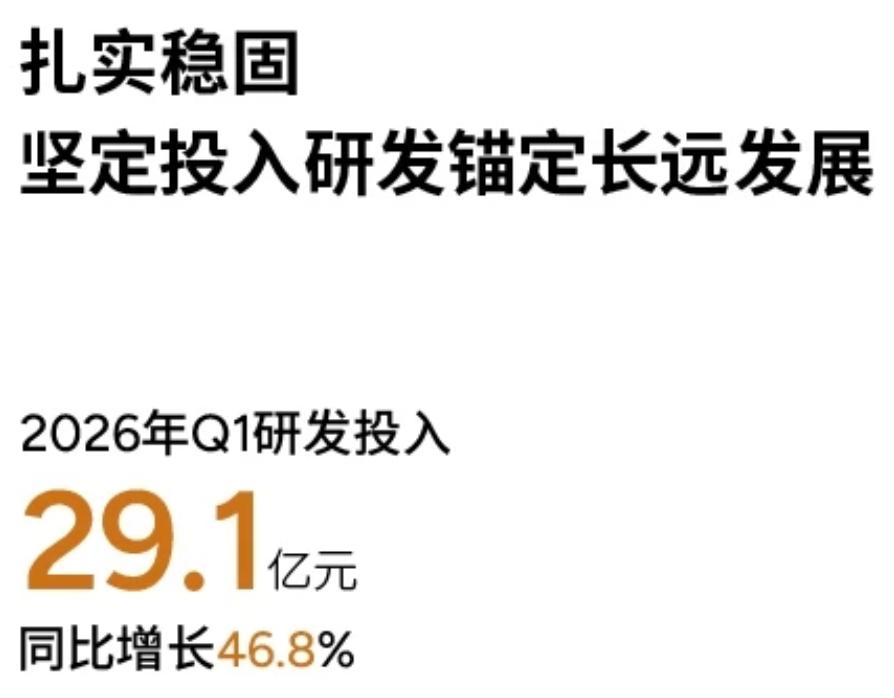

既然如此,为什么净亏损反而从去年同期的6.6亿元扩大至17.8亿元,增幅高达168.7%呢?答案藏在研发投入里。小鹏一季度研发开支高达29.1亿元,同比增长46.8%,较去年同期的19.8亿元足足多出了近10亿元。

图/2026年一季度小鹏汽车研发投入 来源/互联网 新能源观截图

小鹏明确表示,这些增量资金主要投向新车型开发以及AI相关技术,即第二代VLA大模型、图灵AI芯片、Robotaxi和人形机器人等。

图/小鹏集团AI相关技术 来源/互联网 新能源观截图

所以,明白了吧,小鹏在收入同比下降17.6%的背景下,研发开支反向暴涨近50%,这一“剪刀差”直接吞噬了毛利提升带来的所有正面效应。

事实上,小鹏更值得警惕的是现金的消耗速度。这个财报季,小鹏在手现金从2025年末的476.6亿元降至420.9亿元,即一个季度减少了约55.7亿元。

虽说一季度通常是车企现金流最紧张的季度,但即便抛开季节性因素,一个更真实的风险敞口在于,扣除三个月内到期的应付款约242亿元后,小鹏真正可以自由支配的“安全垫”已收窄至约178亿元。而按照何小鹏的公开讲话,2026年全年,小鹏仅AI相关的研发预算就高达70亿元。

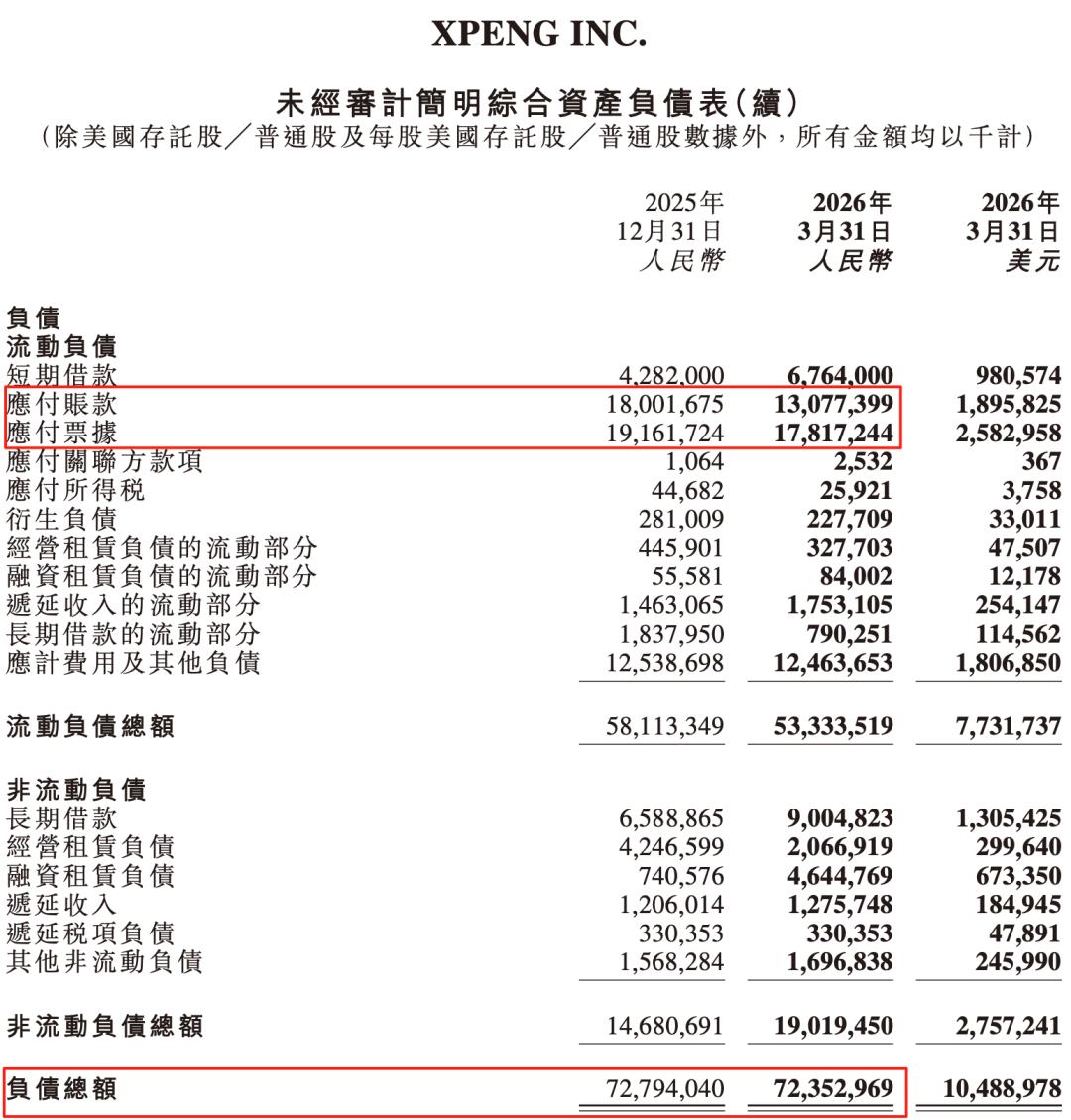

另一个值得关注的问题是,当前小鹏资产负债率攀升至71.77%,较2025年末的70.56%进一步走高。2025年末,小鹏总负债达728亿元,其中应付账款及应付票据高达371.63亿元,较2024年末的230.8亿元暴涨超61%。

图/2025年小鹏汽车负债情况 来源/互联网 新能源观截图

把这笔账算清楚之后,一个清晰的画面浮现出来:一边是小鹏汽车主业在失血,一边是它还喂养着多条尚处于商业化极早期的技术战线。

2. 最像特斯拉的中国车企?

有媒体报道,小鹏近日召开近千人的机器人量产动员大会,明确了2026年底实现人形机器人量产、预计2027年一季度进入小鹏线下门店担任导购。

而在大洋彼岸,特斯拉位于得州超级工厂的专属Optimus机器人工厂已正式动工,这座工厂规划年产能最高可达1000万台人形机器人。为了加快机器人的落地,特斯拉已关停加州弗里蒙特工厂Model S与Model X整车生产线,预计今年7月至8月投产首批机器人,产品将优先用于厂区内部作业。

另外,何小鹏在一季度财报的电话会议上表示,配备全冗余的小鹏GX车队已经在广州进行小范围公开道路的L4测试,小鹏目标今年三季度在广州启动载客的Robotaxi示范运营服务。

图/小鹏Robotaxi路测 来源/互联网 新能源观截图

而另一边,特斯拉自2025年6月在奥斯汀启动Robotaxi服务以来,已运营近一年,不过这项服务仍在以“亏本价”试运营吸引用户,且预计在2026年整年都不会产生显著收入。

这么看来,小鹏被称为“中国特斯拉”也有其道理。但这种“相像”更像是一把双刃剑:它既可能是弯道超车的机会,也可能是超前投入带来的财务陷阱。

如果对比一下两者发展的“时序”,就会发现一些端倪。

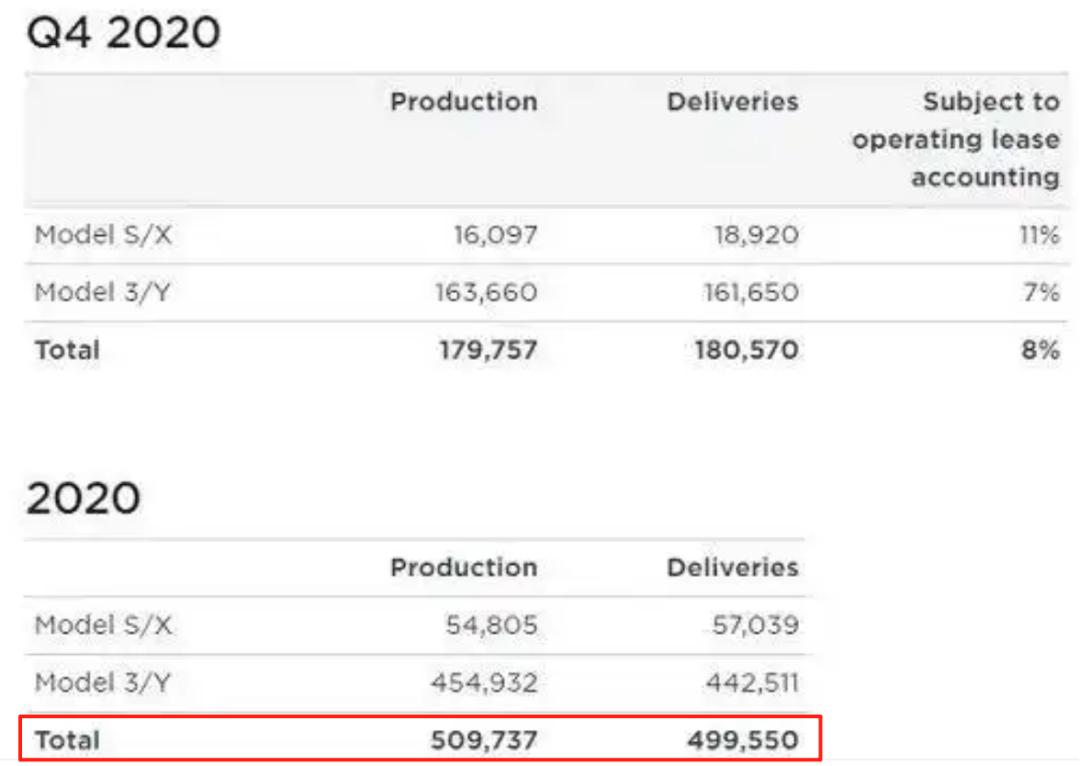

特斯拉在成立17年后的2020年,凭借Model 3和Model Y的全球热销,首次实现全年盈利,全年净利润7.21亿美元,全球销量为49.95万辆。

图/2020年特斯拉销量 来源/互联网 新能源观截图

打开盈利之门后,马斯克从2021年起逐步加大对FSD全自动驾驶、Dojo超算、Optimus机器人的重注投入。

公开数据显示,2024年,特斯拉在AI和自动驾驶领域的研发支出约为36亿美元,占全年净利润约38%;2025年,特斯拉研发总支出为约64.1亿美元,其中AI与自动驾驶相关投入约占30%-50%(约19-32亿美元)。

简单来说,特斯拉是先让汽车业务这个“现金牛”站稳了、跑起来了,再用它产生的利润去喂养AI的未来,走的是一条相对稳健的道路。

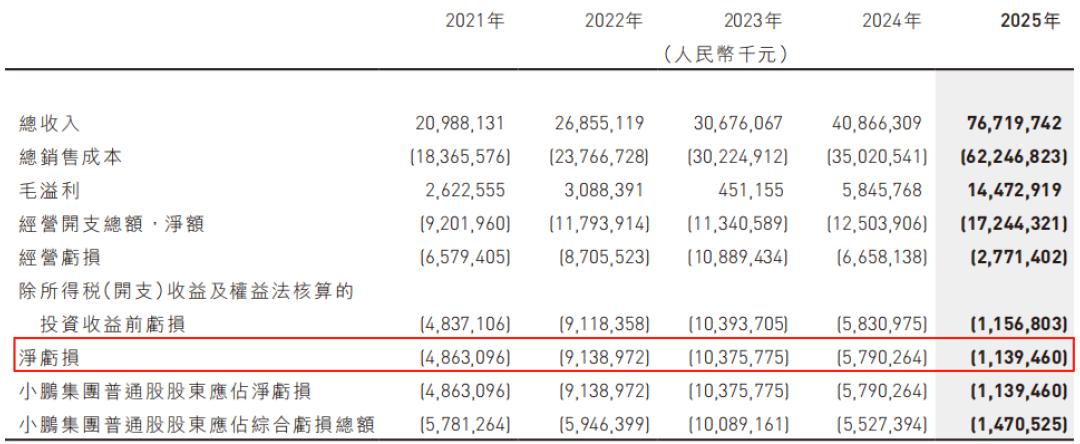

但截至2026年一季度,小鹏成立12年尚未实现过全年盈利,虽然2025年四季度单季盈利3.8亿元,但全年仍净亏损11.4亿元。

图/2025年小鹏汽车净亏损 来源/互联网 新能源观截图

这种差异背后的根源,不在于小鹏比当年的特斯拉更激进或更不理性,而在于它所处的竞争环境完全不同。

特斯拉首次全年盈利时,电动化浪潮刚刚兴起,传统车企在纯电领域几乎毫无建树,市场竞争温和,特斯拉有充裕的时间先夯实盈利模型,再从容布局未来技术。

而小鹏从汽车公司转为AI科技集团之时,新能源车渗透率超过60%、智驾正从“差异化卖点”变成“标配门槛”。

小鹏智驾甚至从核心品牌标签变成了诸多消费者投诉的对象。4月18日,大理的车主开启辅助驾驶功能行驶中,车辆将路灯影子识别为障碍物,触发AEB急停,导致后车追尾。车主交涉中并未受重视,在多次投诉后才得到小鹏公共关系部工作人员的书面道歉。

图/小鹏汽车追尾画面 来源/互联网 新能源观截图

据不完全统计,近两年,车主对小鹏智驾(尤其是XNGP/NGP)的投诉集中于,系统误判致急刹、乱打方向、功能未兑现(如城市NGP限区域)、旧车OTA支持不足,以及事故后责任推诿等。

如今,何小鹏豪赌VLA 2.0,看似前景光明,但过程可能更凶险。

3. 向着“黎明”前进

在小鹏的语境里,“物理AI”是一个野心勃勃的统称,让AI从屏幕里走出来,进入真实世界,装进汽车、装进机器人、装进飞行器,让机器自己感知、自己思考、自己动手。

这三个赛道确实拥有诱人的前景。Robotaxi方面,小鹏首台前装量产Robotaxi已于5月18日在广州下线,基于旗舰车型GX打造,搭载4颗图灵AI芯片,算力3000TOPS,计划2026年下半年启动载客示范运营,目标2027年初实现无安全员行驶。

图/小鹏Robotaxi首台量产车下线 来源/互联网 新能源观截图

人形机器人IRON方面,其量产基地已动工,目标2026年底实现规模量产,月产能目标上千台。

飞行汽车“陆地航母”也已收获约7000台预售订单,预计2026年内启动交付。

但客观来说,这些数字离真正产生利润还很遥远。Robotaxi赛道公认仍处于“赔钱运营”阶段,除了特斯拉,小马智行2025年全年Robotaxi收入仅1.16亿元,亏损却高达5亿元。

图/2025年小马智行净亏损情况 来源/互联网 新能源观截图

人形机器人被摩根士丹利等行业机构定性为“仍未真正进入商业化拐点”,目前绝大部分机器人被用于研发和演示。

飞行汽车的商业化则面临适航认证流程的推进、基础设施配套等一系列系统性难题,不确定性更高。

换句话说,这三条战线上短期都不会有一分钱的利润贡献,它们是小鹏为未来布下的棋子,但也是当下最“烧钱”的三头吞金兽。

那么,小鹏凭什么认为自己能熬过这段“黎明前的黑暗”?还是需要结合财报和公开信息进行解答。我们不难发现,小鹏手中至少握着三张缓冲牌。

第一张牌是新车放量。小鹏GX旗舰SUV上市12小时大定24863辆,已开启全国大规模交付。而且,小鹏给出的二季度交付指引为10万至10.6万辆,环比增长约60%至69%。如果下半年新车销量如期爬坡,经营现金流将显著改善,现金消耗速度会明显放缓。

图/小鹏GX大定情况 来源/互联网 新能源观截图

第二张牌是技术输出。小鹏一季度服务及其他收入达20.3亿元,同比增长41.2%,毛利率高达66.5%。很显然,这笔收入主要来自向大众等外部合作方提供VLA智能驾驶系统和图灵AI芯片。

大众已采用小鹏第二代VLA模型作为首发外部客户,图灵芯片也打入了大众供应链。这意味着小鹏的AI投入不完全在打水漂,其中相当部分已经开始通过B端技术授权产生高毛利回报。

第三张牌是供应链的账期管理。小鹏应付账款虽然在膨胀,但也说明供应商仍愿意给小鹏授信。只要销售能够回暖,账期周转就能重回健康轨道;但如果销量持续低迷,为了保住现金而被迫拉长付款周期,则会将压力向中创新航、亿纬锂能等核心供应商传导。

归根结底,这是一场与时间的赛跑。何小鹏试图用一条“技术领先驱动盈利”的路径来定义小鹏的差异化竞争力。但在物理AI真正兑现之前,小鹏必须先用持续增长的汽车销量和逐步改善的利润率,向市场证明自己的当下。

看到亮光,并走到那个终点,才能蜕变。