“资产阶级,由于一切生产工具的迅速改进,由于交通工具的极其便利,把一切民族甚至最野蛮的民族都卷进文明中来了。其商品的低廉价格,是它用来摧毁一切万里长城、征服野蛮人最顽强的抵抗的仇外心理的重炮。”

一百七十八年前,马恩合著《共产党宣言》,一语道破近代资本主义席卷全球的核心密码:商品,是欧美列强征服世界的无形重炮。凭借工业化赋能的低廉商品,欧美列强打破地域桎梏、重构全球供需,构筑起稳固数百年的“中心-边缘”全球价值链,并用“自由贸易”的话语体系,为自身的垄断霸权披上正义外衣。

回望近代三百年,欧美列强正是依仗这门商品重炮,轰开包括中国在内的亚非拉诸国国门。然而此时此刻,恰如彼时彼刻,只是执掌全球产业博弈炮口的主体,已然完成历史性更迭。

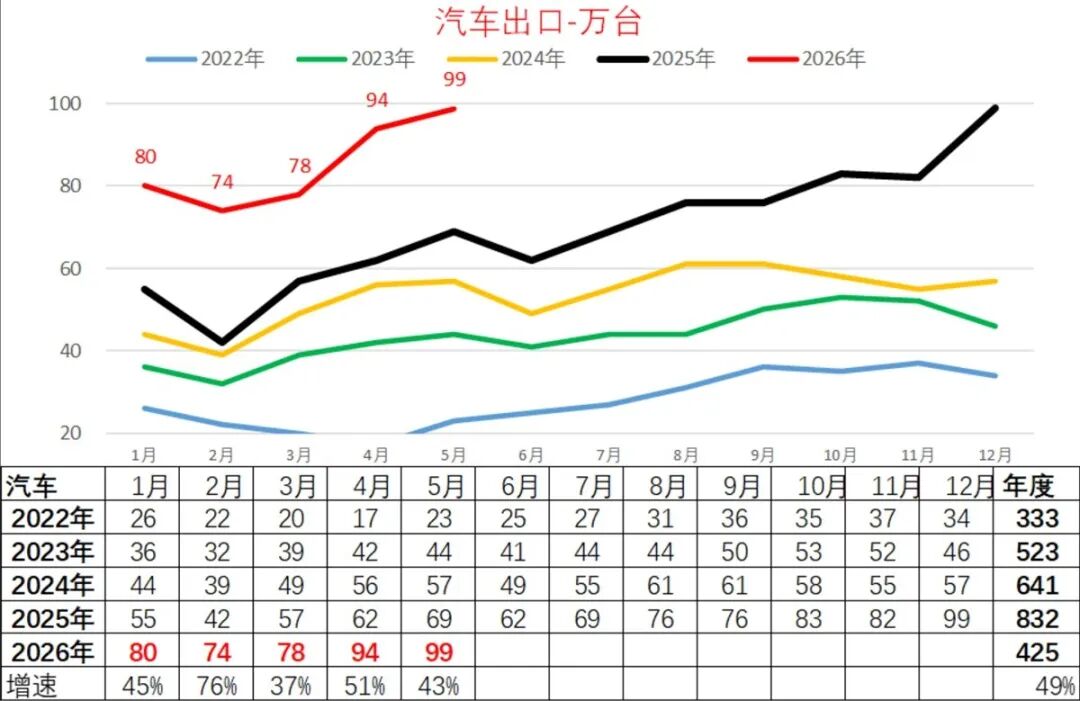

根据中国汽车工业协会最新数据,镌刻下这场波澜壮阔的产业变局。今年5月,中国汽车单月出口93万辆,同比激增68.7%,连续两月单月出口量站稳90万辆高位;1至5月,国内汽车累计出口405.9万辆,同比增幅高达63%,出海之势可谓凶猛。

图丨注意!该图片取自乘联会崔东树秘书长的个人分析文章,其沿用的是广义上的整车出口概念,或含KD散件折算等

依托雄厚产能、充裕订单与日趋完善的海外渠道,业内预判,今年上半年中国汽车出口量将逼近500万辆,全年出口总量有望首度突破千万辆,创下历史新标杆。乘联分会秘书长崔东树更乐观研判,结合行业下半年产销放量的周期规律,2026年中国汽车出口规模有望冲击1200万辆,开启全新出海时代。

这场浩荡的出海浪潮,为深陷内需寒冬的国内汽车产业注入磅礴生机。今年前5个月,国内汽车内销同比下滑19.5%。海外市场的逆势狂飙,对冲了国内周期下行的压力,稳住了企业经营底盘。

然而繁华之下,暗潮却在涌动。

当中国制造的商品重炮驰骋全球,步步挤压欧美老牌车企的生存空间,百年未变的贸易格局轰然松动。一个深刻的时代命题随之而来——昔日欧美主导的自由贸易秩序,是否还能延续?

当全球“中心-边缘”的格局彻底倒置,老牌工业强国面对新兴经济体的反向突围,必然打破规则、祭出壁垒,展开全方位博弈反击。

01

出口能争取时间

并非问题的真正解药

读懂千万辆汽车出海的深层要义,必先明晰产业本质:汽车是现代工业体系中产业链最长、联动领域最广的尖端终端制品。一台整车的诞生,串联数万零部件,横跨重工、化工、电子、智能算法等诸多门类。

今日中国汽车驰骋海外的绝对优势,源自全产业链的深耕积淀。从锂电核心矿产精深加工,到电池材料、电芯制造的自主迭代,再到比亚迪、宁德时代构筑的全球新能源版图,中国新能源汽车已然建成自主可控的全产业链体系。历经国内市场白热化竞争的淬炼,整条产业链的生产效能、成本管控皆跻身全球顶尖行列。

2026年国内车市零售同比近乎两成下滑,在此背景下,千万级海外出口已成为托举国内制造业底盘的战略缓冲区,是整条产业链纾解产能压力的泄洪道。若无海量外需承接,产业链资金风险将蔓延发酵,上下游数百万就业岗位或将连锁承压。

但我们必须清醒自省,当下“内冷外热”的失衡格局,正滋生着隐蔽的发展误区。当前国内居民消费信心偏弱,在内需短板尚未根治的前提下,行业对海外市场的依赖持续加深,极易滋生“外需可永续对冲内需疲软”的认知错觉。须知每一轮大规模商品出海,都是对输入国本土产业的重构与冲击。出口规模越大,全球本土产业的抵触与制衡便会层层加码。

与此同时,出口红利的结构性分配失衡日益凸显。长三角、珠三角、重庆、合肥等新能源产业高地尽享出海红利;而传统燃油车重镇的重工、铸造等老旧产业链日渐式微。千万出口铸就的亮眼GDP数据,掩盖了区域产业分化、行业结构失衡的深层症结。

而在更深的层面,各种矛盾盘根交错:出口红利在公私资本之间如何均衡分配?产业集中度提升,是否挤压了劳动者的就业空间与议价权利?过度倾斜的出口导向,是否挤占了内需培育的资源?

这些盘根错节的结构性矛盾,是桎梏行业长远健康发展的核心瓶颈。在本轮出海浪潮彻底破解这些深层弊病之前,它终究只是为国内产业转型、内需修复争取的战略窗口期,而非永续发展的终极答案。

02

警惕欧美“规则武器化”的围堵

全年预期千万辆,最高可至1200万辆的出口蓝图,在目前“赢学”上头的网络舆论场中,有被简化为“国货完胜”狂欢叙事,却忽略掉真正的风险正在迅速累积。

正如前文所述,汽车产业以惊人的体量,从来就不是简单的制造业,而是关乎一个地区一个国家兴衰的命脉产业。所以当我国汽车出口独步全球,随着贸易体量跨越临界点,纯粹的商业经贸便不复存在,必然升格为国家维度的规则博弈与实力对抗。

欧美标榜数百年的“自由贸易”,从来不是普世公理,仅是其占据产业霸权时收割利益的工具。当新兴经济体撼动其垄断利润,欧美便会即刻抛弃自由叙事,以“安全”与“合规”为借口,甚至祭出“人权”等议题虚空造牌,动用国家机器干预市场。

以现有的经验来看,相较于常规关税壁垒,欧美对华汽车产业的打压手段更为隐蔽、彻底。其本质,是将司法制裁、金融管控、行政干预等国家强制力,包装为“非军事形态的制度性重炮”,对中国汽车出海实施全方位围堵。

关税与配额是最直白的前置壁垒。欧盟推行阶梯式关税,美国则将中国整车隔绝于本土市场。泛化国家安全概念,是美国精准绞杀的核心手段。美方刻意放大智能网联汽车的数据属性,依托外资审查、实体清单等行政工具,将商业竞争歪曲为国家安全对抗。欧洲则主打标准与碳壁垒,构筑高筑的合规围墙。电池护照、全生命周期碳排放核算、供应链尽职调查等一系列严苛新规,精准对标中国新能源上游产业链,大幅抬升合规成本。

而在直白的贸易壁垒之后,表层之下涌动的暗流,则是美欧联动推进技术、金融双脱钩,编织全球性封锁网——美方持续扩容所谓实体清单打压我国企业,勾兑所谓盟友国家切断中国车企海外扩产的技术通道,同时胁迫墨西哥、土耳其、东盟等中转市场,设立“中国成分阈值”,杜绝转口避险。

纵观欧美各势力的全套打压逻辑,其核心是绕开WTO多边仲裁体系,以“国家安全、气候正义”为道德包装,单方面改写贸易规则。这正是垄断资本与国家机器深度绑定的必然结果:当市场手段无力遏制中国产业崛起,国家强制力便走向台前。

需知出海风险并非仅存于欧美发达市场。东南亚、中东等新兴市场虽为中国汽车的增量蓝海,但多数发展中经济体普遍存在治理体系薄弱、外汇储备紧缺等问题。随着中国汽车进口规模激增,此类国家随时可能出台进口禁令、外汇管制、强制本地化生产等政策,为车企出海埋下突发风险。

一言以蔽之,中国汽车出海之势愈猛,对全球固有产业格局的重塑之力愈强。常态化、多层级、全域化的贸易博弈,已然成为中国汽车出海的长期底色。

03

“炮口”之下

真正的护城河是什么?

马克思的商品重炮论,道尽了资本主义全球化的深层内核——市场从来不是真空中的公平交换,而是国家实力、产业话语权的具象延伸。审视千万辆汽车出海的历史性跨越,当存辩证清醒之思。这份突破,是近代中国工业的恢弘逆袭;但我们亦需正视短板:当下我们仅持“商品重炮”这一柄利剑,而对手手握整套国家机器构筑的“规则壁垒”。

关税壁垒不过是博弈前哨,真正的深层危机,是欧美将中国汽车产业定义为“系统性挑战”后,以技术标准、数据安全、金融隔离等全方位国家力量实施的压缩。这意味着,中国汽车出海的下半场,单一性价比优势已难支撑长效突围。

真正的产业护城河,从来不是短期的销量峰值,而是长久的产业扎根能力与全局博弈韧性。未来,中国车企需跳出“低价走量”的浅层逻辑,适配不同区域的利益格局,通过产能落地、供应链本地化深度嵌入当地经济肌理,以此消解外部围堵的借口。

当然,企业立足市场、务实深耕是守住成果的根基,但仅凭市场主体的单兵突围,难以抵御国家级的系统性围堵。商品重炮可破市场之壁垒,唯有扎根共生、适配规则、绑定利益,方能守住市场之根基。千万级出口体量,是中国制造业的成年礼——是我们首次站在全球博弈的核心赛场,既以产业锋芒突围,亦以沉稳定力直面围堵。

这场浩荡的出海浪潮,为我们赢得了修复内需、调优结构的宝贵窗口期。我们既要以商品重炮的穿透力,打破固化百年的产业藩篱,更要将突围锋芒沉淀为深耕全球的产业韧度。在企业一线躬身入局的同时,背后更需要国家以制度型开放、国际规则博弈与中国式法治力量强势托底,为产业出海筑牢安全屏障,形成“企业冲锋、国家护航”的双向合力。

马克思有言:“批判的武器当然不能代替武器的批判,物质力量只能用物质力量来摧毁;但是理论一经掌握群众,也会变成物质力量。”汽车,作为当代最具代表性的工业物质力量,终将承载中国制造业半个世纪的积淀,在全球博弈的浪潮中,完成从规模突围到格局制胜的蜕变。