“最近的风向有点不太对劲。”

一位负责东南亚市场的车企高层告诉汽车产经。

今年 7月1日起,所有以完全进口方式(CBU)至马来西亚的电动车,须同时满足 两项全新条 件 :最低到岸价不低于20万令吉(约合33万人民币),电机功率不少于180kW。

这还没有算上已经恢复征收的进口税、消费税和销售税。

对方给 出的理由也很充分:一是保护本土汽车品牌,为它们的发展创造空间,二是防止马来西亚沦为其他国家过剩电动车产能的倾销地。

当几年前依赖价格优势快速铺货的模式不再奏效,这也意味着中国品牌必须重新调整布局思路:要么加速本土化生产,要么被高额关税挤出市场。

从“免税红利”到“附加条款”

2022年至2025年,马来西亚为扶持电动车产业快速普及,出台了临时放宽政策:对于10万令吉以上的电动车,免征进口税、国产税,仅征收10%销售税。

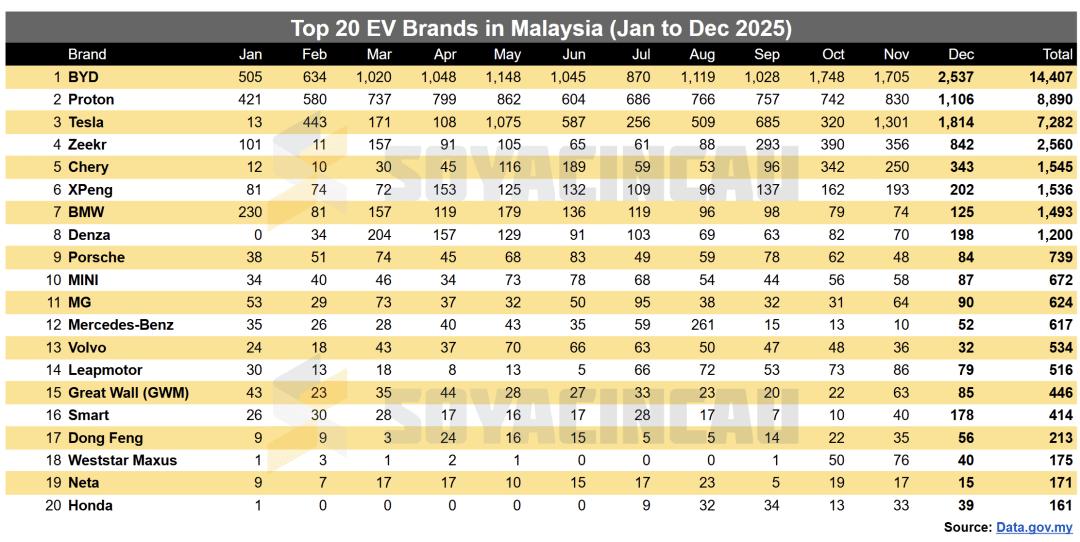

2025年马来西亚电动车品牌上牌数量前20

宽松的政策红利也吸引不少中国品牌快速入场。

2025年马来西亚电动车销量排行前十中,比亚迪、极氪、奇瑞、小鹏、腾势均榜上有名(排名第2的Proton由吉利战略控股)。

比亚迪曾连续三年蝉联本地电动车销量冠军,借着热销势头,2025年8月,比亚迪官宣落地霹雳州丹绒马林KLK科技园CKD整车组装工厂,规划年产能5万辆,预计投资约13亿令吉。

同年9月底拿到临时制造许可证后,项目进度推进迅速。

然而意外出现了。

2026年3月,当地媒体爆出比亚迪丹绒马林工厂建设“有停工迹象”。

“政府要求比亚迪工厂80%产能必须出口”、“本地售价不得低于20万令吉”等言论一度在网络流传。

对此马来西亚投资、贸易与工业部(MITI)特别发文澄清,所谓“80%产能必须出口”传言,实际是附加条款限定:

该工厂每年本地销售上限为1万辆,而这一额度正好占项目规划总产能的20%,且1万辆的定额是多方共同商定的生产框架。

另外,本地CKD组装车辆的上路价格是不得低于10万令吉,并非20万。

MITI反复强调,附加条款并非针对比亚迪,而是自2025年9月起适用于马来西亚所有新汽车投资项目,不过使用现有本地组装设施的项目除外。

比亚迪海豚右舵版

但政策落地节点恰好与比亚迪建厂周期重合,难免引发联想。

在连续三年拿下当地电动车销量冠军后,比亚迪2025年9月启动工厂建设,时间上正好被新规覆盖。同时,比亚迪在当地走量的海豚、Atto 2、海豹等定价集中在10万令吉左右。

在业内人士看来,一方面不能推出10万令吉以下车型,一方面又受每年1万台内销上限约束,而且附加条款中还要求整车组装流程必须在本地配套焊接车间、涂装车间与总装车间,明显提升了成本,三大限使得比亚迪必须重新考量这个项目的价值。

受此影响的不只比亚迪。

“附加条款出的特别突然,本来我们今年就要开展在马来西亚本土布局的工作了,现在又在重新磋商调整。”一位央企海外负责人对汽车产经坦言。

NO.2

我们被针对了吗?

所以中国品牌被刻意针对了吗?

事实上,马来西亚出台的附加约束条款,其背后是基于本国产业链、就业稳定的宏观考量。

马来西亚投资、贸易与工业部长佐哈里·阿卜杜勒·加尼解释称,相关条款对各国各品牌一视同仁,是为了推动本土组装生产能力向可持续、高附加值市场细分,同时避免现有本地供应商生态遭到替代冲击。

同时,该条款以出口导向为核心,目的是让外资投资助力马来西亚贸易收支平衡、深度融入全球供应链。

业内人士指出,这并非限制工厂总产能,而是引导企业以出口为核心发展的战略性政策。

马来西亚希望摆脱单纯的“进口售卖”模式,做大本土产业附加值。

当前本土品牌Perodua、Proton长期占据乘用车市场60%以上的主流份额,配套数百家零部件厂商的产业体系,提供超70万就业岗位,是地方工业发展稳定的基石,而通过引进中国先进的电动车技术与产业体系,有助于快速提升本土产业链发展水平。

也正如MITI强调的,使用现有本地组装设施的项目不受新出台的附加条款所约束。

NO.3

中国品牌各有“招儿”

中国车企的本土化布局正出现分化:有人尝试打造独立产能,也有人选择"借船出海",通过合资合作或共享本土产线,以更低的政策风险嵌入当地产业链。

就在距丹绒马林不远的雪兰莪州的Beringin高科技汽车谷,建设的进度从未停歇。

2025年,奇瑞采用与本土资本合资模式,打造智能汽车产业园,首期规划年产能10万辆,可扩容至30万辆,预计2026年下半年投产。

奇瑞iCar正式下线

奇瑞是较早拿到马来西亚正式整车制造资质的中国车企,除了建设中的智能汽车产业园,目前在本地拥有两座已投产生产基地:

一座是与本土企业Inokom合作的CKD代工工厂,主要负责燃油、混动车型组装生产;另一座是坐落于雪兰莪州莎阿南的全资整车厂,在2024年正式投产,主打Jaecoo、Omoda高端系列以及iCaur新能源车型。

Proton e.MAS 5

吉利没有建厂,而是选择合作路线。

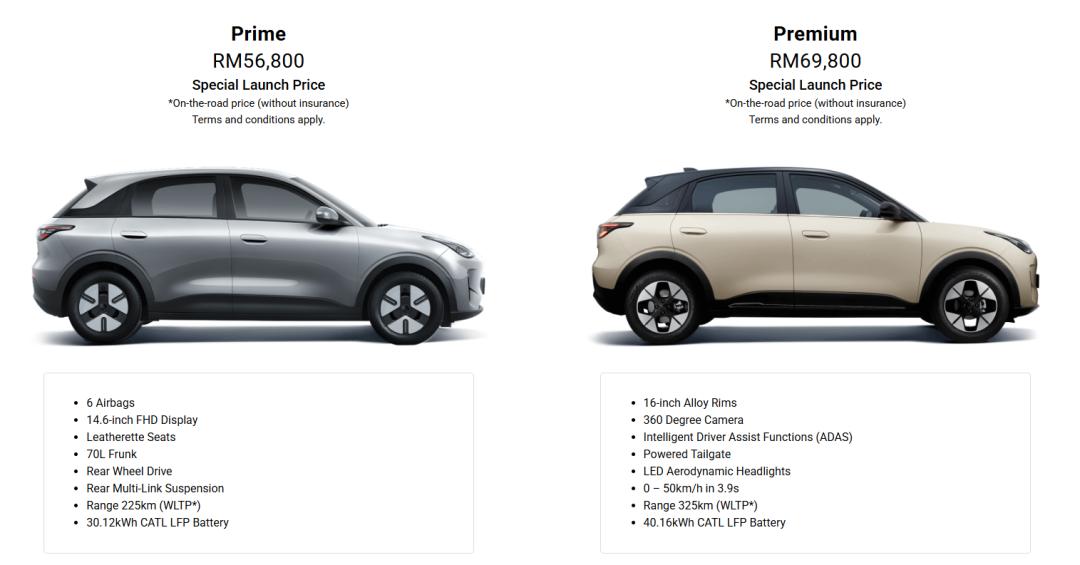

2017年,吉利以49.9%持股比例入股本土车企Proton切入市场。经过多年发展,依托本地CKD组装,吉利技术赋能,Proton旗下新能源子品牌e.MAS系列有了灵活的定价空间,入门纯电车型e.MAS 5起售价只有5.68万令吉。

2025年,Proton纯电车型上牌8890辆排名第二;2026年1-5月,累计上牌11642辆,爬升至销量榜首且优势明显。

极氪作为吉利旗下的高端纯电品牌,在马来西亚市场以SUV和MPV为核心主推车型。

依托吉利与Proton的战略合作共享本土产线,它无需自建新厂,近期极氪7X也将进行CKD本地组装,完成从纯整车进口向本土化生产的转型。

小鹏也选择借用本地工厂和现有产线,采用CKD散件组装模式进行车辆组装。就在前天,小鹏汽车宣布其位于马来西亚马六甲的EPMB工厂正式投产,首批G6也正式下线。

准备进军马来市场的某车企负责人感慨,这里本土汽车消费市场体量可观,且依托东盟自贸协定,本地生产车辆出口越南、印度尼西亚等周边国家可享受优惠关税,作为出口赛道仍具备稳定发展空间。

“但必须要调整落地节奏与方案了。”

NO.4

市场很大,但风险也不小

近几年,中国车企纷纷出海以寻求新的增长突破。

东南亚成为不少品牌的出海第一站。这里油车市场长期被日系垄断,电动化起步较晚,本土产业链薄弱。中国车企凭借在三电技术、成本控制以及智能化等方面的代差优势,能够迅速填补市场空白并形成降维打击。

而另一方面,这些国家也乐意敞开大门吸引投资。

以泰国为例,其投资促进委员会(BOI)就为落地车企提供了企业所得税10-13年豁免等重磅福利,这也吸引了不少海外车企进入。

但,天下没有免费的午餐。

BOI同时设置了严格的履约条件,车企需完成指定投资额、本地化采购比例、年度产量等指标。若未能达标,BOI可调整或撤销部分激励,并要求追缴已享受的免税税款并计收罚息。

“今年是履约协议集中到期节点,为了完成指标,中国车企在泰国也开始打价格战了,行业‘内卷外化’现象明显。”一位车企负责人表示。

随着当地产业链成熟度提升,外资进口、建厂、出口相关规则持续收紧成为长期趋势,依靠低价走量的发展空间在不断被压缩。

“车企出海不能只看到短期市场红利,必须前置研判长期政策限制。”这位负责人说道。

NO.5

写在最后

对中国车企来说,出海“低价走量”的窗口期正在收窄。

当地政策肯定还会继续调整,市场格局也远未定型。

虽然东南亚正成为中国车企出海求增长的新阵地,不过,这块阵地真的好拿下吗?