7月8日,国内智能驾驶领域头部企业Momenta正式登陆港交所。

上市首日表现抢眼,股价开盘涨幅超6%,总市值一度突破700亿港元。

据悉,此次IPO的锚定认购阵容堪称豪华——富达国际、贝莱德、富兰克林邓普顿、阿布扎比投资局、加拿大养老金计划投资委员会、淡马锡、威灵顿、施罗德等全球顶级长线资本

纷纷入局,这既是对Momenta市场地位的认可,也凸显其战略价值。

一家自动驾驶公司,何以吸引如此多的全球资本聚焦?

创始人曹旭东的话或许给出了答案:"Better AI, Better Life."

与多数自动驾驶公司上市不同,Momenta此次上市打出了"物理AI第一股"的旗号。

不过说到"物理AI",自动驾驶领域首先让人想到的并非Momenta,而是蘑菇车联。

早在去年,蘑菇车联就发布了号称首个深度理解物理世界的AI大模型MogoMind,并宣称打造了首个真正进入物理世界的AI基础设施——AI网络。

如今Momenta已携"物理AI"概念成功上市,蘑菇车联的进展如何了?

赛道与业务:决定资本节奏的关键

与Momenta如今站在港股市场聚光灯下不同。

根据天眼查App及公开信息显示,蘑菇车联上次公开融资时间还是在2023年5月6日,已经三年没有对外公布融资情况。

同样在物理AI大火的当下,为何蘑菇车联在自动驾驶领域更早打出的旗号,如今却被Momenta在资本市场抢走了风头,蘑菇车联慢在了哪里?

归根结底还是在赛道与技术路线选择上。

与Momenta聚焦单车智能、以软件算法授权为核心的轻资产模式不同,蘑菇车联选择的是车路云协同路线,并重点聚焦于自动驾驶巴士(Robobus)赛道。

这一路线不仅涉及车端自动驾驶系统,还包括路侧感知设备、云端调度平台,试图构建完整的物理世界AI基础设施。

相比主流路线,理想很宏大、很美好。

不过车路云一体化需要巨额前期投入,涉及硬件制造、基础设施建设、政府关系协调,回报周期长且不确定性高。

在资本寒冬中,这种模式的融资难度尤为突出。

蘑菇车联自2023年5月后未再公布融资,或与其商业模式的资本消耗特性相关。

此外,该路线面向TO G,收入稳定性受公共预算影响较大。

而且TO G项目审批流程复杂,资金到位慢,企业需持续垫付高额开支,对现金流压力较大,影响日常运营和研发投入。

相比之下,Momenta的量产辅助驾驶方案直接面向车企,以软件授权费形式获取收入,2023年至2025年许可收入从0.23亿元暴增至9.68亿元,三年增长约42倍,毛利率跃升至71.6%,更接近"自我造血"的良性循环。

国内市场目前尚不足以支撑蘑菇车联商业闭环的完全跑通。

TO B与TO C市场拓展相对较慢,而海外市场的突破虽然具有标杆意义,但想要自我造血仍不容易。

据了解,蘑菇车联的目光已经放在海外,比如新加坡,试图通过技术出海打开新的增长空间。

技术路线与赛道选择的差异,直接决定了业务推进的速度。

要加速资本化进程,业务基本面必须先过硬,"讲故事"只是次要的。

物理AI作为当下最热门的AI概念之一。

某种程度上,它是自动驾驶叙事在资本遇冷后的"标签重塑"。

此前,小马智行、文远知行均以"自动驾驶"为主打概念赴港上市,却双双破发。

文远知行自上市以来,股价从最高点近26港元跌至15港元附近,跌幅约42%;

小马智行从最高点136港元跌至约53港元,跌幅约60%。

百度李彦宏此前也曾表示,自动驾驶板块的估值目前被低估。

在资本对自动驾驶板块信心不足的背景下,寻找一个更具吸引力的叙事框架来融资,变得尤为迫切。

"物理AI"由此成为新的标签和估值语言——它既是技术路线的自然延伸,也是自动驾驶公司在资本窗口收窄时,不得不讲的新故事。

不过对于Momenta而言,其背后站着全球顶级的汽车厂商,有着一定造血能力。

根据 CIC(灼识咨询)数据,按城市NOA销量计算,Momenta 在全球独立城市NOA解决方案供应商中位居第一,市场份额达64.5%。

虽然物理AI的名头没这么实际,但属于建立在业务基础上,故事上的锦上添花。

而对蘑菇车联来说,自身造血能力尚在培育之中,"物理AI"这一概念的提出,更多是在寻求外部资本的支持与耐心,以度过商业闭环尚未完全跑通的阶段。

对行业而言,一个值得正视的现实是:当企业已经具备一定业务根基时,好的叙事能够为估值加分,为发展提速;但当企业尚未形成可持续的自我造血能力时,仅靠一个新概念、新标签来换取资本青睐,终究难以解决根本问题。

标签可以打开一扇门,但能否走得远,最终仍取决于产品是否过硬、商业模式是否成立、现金流是否健康。资本或许愿意为故事买单一时,却鲜少会为故事买单一世。

当然了,蘑菇车联如今业务不像智驾供应商那般火热。

本质上不是自身的原因,更多是时代的无奈。

就像当下我们站在AI的风口,却无人能准确预判AI应用将在哪个环节真正爆发。

马斯克曾预言AI手机将取代现有智能机;

扎克伯格认为AI应用会从智能眼镜中爆发,替代智能手机;

黄仁勋则持更开放的态度,认为AI应用将"遍地开花",不会局限于单一设备形态。

我们无法完整描绘AI的未来图景,正如当年站在自动驾驶风口上的创业者们,他们的选择更像是一场对赛道的赌注。

如今,萝卜快跑们也纷纷出海谋生计,寻找Robotaxi的沃土。

今年年初武汉萝卜快跑集体趴窝事件,也为Robotaxi的行业扩张蒙上了一层寒意。

蘑菇车联成立于2017年,站在那个时间节点,没人能预见To G业务日后会如此难做,Robobus也需要有一天走出国门去寻找市场。

Momenta押注L2量产路线的决策,同样曾经让公司内部承受过巨大压力。据36氪最新消息,有接近Momenta和曹旭东的行业人士透露,2019年公司融资十分困难,团队内部也曾陷入低落。

同时谁也没想到无人矿车会成为目前自动驾驶商业化最成功的赛道之一。

Momenta上市同一天,易控智驾也成功登陆资本市场,成为矿区无人驾驶第一股。

所以站在时代路口上,蘑菇车联们如今的境遇更像是时代选择后的叹息。

站在自动驾驶岔路口,警惕毫末智行现象

如今自动驾驶行业的赛道分化正在加剧,站在这样一个不断分叉的路口,行业听到的更多是警钟。

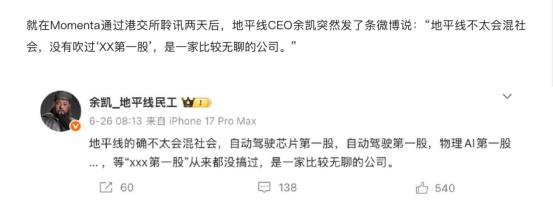

Momenta通过聆讯后,地平线创始人余凯发布了一段很有意思的微博。

其实余凯这般调侃并无道理,对于当下行业来讲,确实应该警惕:故事喧嚷,实干失声。

科技圈,向来存在两种极端:一种是科技的严谨与严肃,另一种是资本市场对热点的追逐与浮躁。

而在当下AI浪潮的裹挟中,喧嚣声正在震耳欲聋,科技的严肃性在资本的追逐下不断被稀释。

像马桶公司、味精企业、假发制造商等纷纷跨界讲起了AI故事,仿佛贴上"AI"的标签就能点石成金。

若这些只是为了营造噱头,对行业而言其实是一种伤害——它混淆了公众认知,抬高了真正技术企业的融资成本,更让"AI"二字在过度消费中逐渐贬值。

2025年以来,纵目科技、禾多科技、毫末智行等企业相继停止运营,标志着自动驾驶行业已进入深度洗牌期。

资本潮水退去,裸泳者纷纷现身。而越是处于挣扎阶段的企业,越是急于贴标签、造概念、讲故事。

但大家天然反对新标签,尤其是哪些不匹配的标签。

智驾行业中最经典的讲故事案例,莫过于毫末智行。

这家曾在长城体系内备受瞩目的自动驾驶公司,在停止运营后被爆料长久以来的"杀招"——"PR倒逼研发"。

通过频繁的“AI Day”和宣传,将技术包装成“行业领先”并许下“百万辆装机量”“百城落地”等宏大承诺,但事实却一地鸡毛。

其内在逻辑是:先通过高调发布抢占舆论高地,再以"牛皮已吹出去"为由向研发部门施压,迫使团队在短期内兑现承诺。

据毫末内部人士透露,某位领导的思路直白而粗暴:"反正话我已经放出去了,你们自己看着办。"

这种运营逻辑的本质,是运营的本末倒置——不是"研发成熟后对外发布",而是"对外发布后倒逼研发"。

在极个别情况下,外部压力或许能激发团队潜能,产生望梅止渴的效果。

但更多时候,它迎来的不是突破,而是现实的反噬。

一方面,过度承诺与交付能力之间的鸿沟,会不断透支企业的技术信誉,让合作伙伴和客户逐渐失去耐心;

另一方面,"先吹后做"的文化会在内部制造撕裂——PR部门与研发团队之间的信任崩塌,目标错位的KPI体系让工程师疲于奔命于"兑现领导的豪言",而非真正解决技术难题。

最终,这种本末倒置不仅未能"倒逼"出研发突破,反而加速了公司的衰败。

毫末智行的结局,给行业留下了一个值得反复咀嚼的命题:在资本收紧、竞争加剧的周期里,企业究竟该靠什么穿越寒冬?是靠一个更性感的故事、一个更宏大的标签,还是靠扎实的技术积累、健康的现金流、可验证的商业模式?

正如余凯自嘲地平线是个"无聊"的公司,但行业是不是确实应该"无聊"一点儿?