车卖越多,亏得越多,这一幕,发生在赛力斯身上。

官方数据显示:2026年上半年问界累计交付17.88万辆,同比涨了10.2%,新M9上市一个月大定破4.2万,新M6上市54天交付超3万。

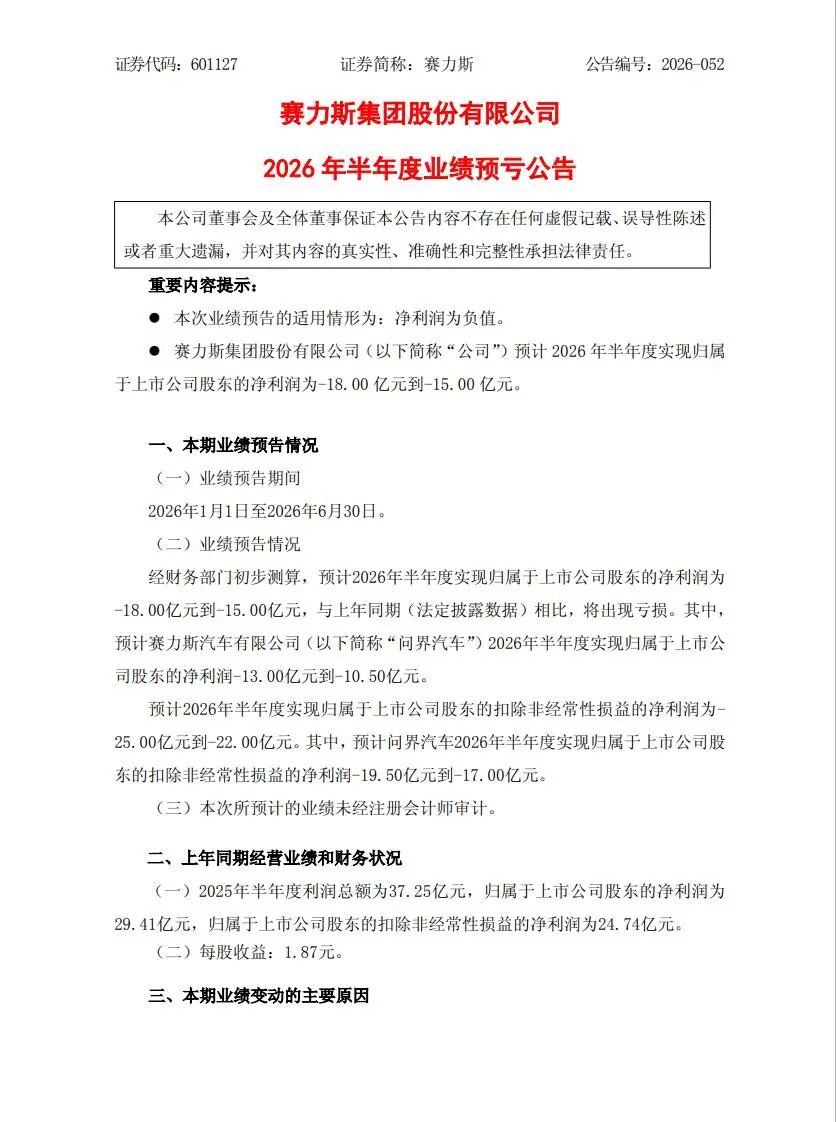

结果7月12日业绩预告一出来,市场直接炸锅:上半年归母净亏15-18亿元,去年同期还赚了29.41亿,今年一季度净利润还有7.54亿元,但经测算二季度单季亏损高达19‑21.5亿元,直接从赚得盆满钵满跌到亏到肉疼。

问界系列稳居国产豪华车第一梯队,为什么依旧无法实现稳定盈利?

赛力斯公告将亏损原因归结为存储芯片、工业金属、碳酸锂等原材料价格上涨以及对落后存量资产计提减值。

当下的AI大潮带飞了内存闪存价格,而智能车恰恰是存储大户——车机系统、智驾缓存、座舱娱乐,一辆车要十几颗存储芯片,价格翻5倍是什么概念?单车光存储成本就涨了大几千。

车身结构、大量零部件,是钢铝铜这些工业金属,铜价上半年同比涨25.7%,铝价、钢材同步走高,车身、线束、电机成本跟着水涨船高。

动力电池里头,碳酸锂是关键材料。2026年上半年均价16.3万元/吨,同比暴涨132%,一辆电动车电池要用50-60公斤碳酸锂,光这一项单车成本就涨五六千。

这三样一起涨,就像三把刀一起往成本上砍。

一季度还能扛着,报表上净利润 7.54 亿。到二季度,涨价冲击集中爆发,预亏22到25亿,等于一季度赚的那点钱不够二季度亏的零头。

更要命的是,成本涨了,车价却不敢涨。新能源车价格战打了两年,30-50万区间卷得飞起,你敢涨价消费者就用脚投票。上游涨价传不下去,下游价格战刺刀见红,中间的车企就成了夹心饼干,卖得越多,亏得越多。

有投资者直接在互动平台问赛力斯一句话:“华为抽走的平均单车分成过高,公司还不采取措施吗?”

在华为赛力斯合作模式中,华为提供技术、品牌、渠道;赛力斯负责生产制造。车是一起卖的,钱却不是一起赚的。

根据新浪财经《赛力斯半年预亏超15亿:问界销售仅完成32% 天价“华为税”遭市场质疑》一文指出:

“2021年合作造车以来,赛力斯支付给华为的采购费累计超750亿元,仅2025年上半年就达200亿元。指出华为对问界车型收取合计约10%的费用,其中8%为营销渠道费、2%为技术授权费。这意味均价40万元的问界车型,仅此两项就需支付4万元。这种类似“华为税”的模式遭遇市场质疑。”

不过,行业测算数据是,2025 年,赛力斯有大约120亿要付给华为。这里包括技术授权费、渠道服务费、品牌相关的费用等。

01

华为税该背锅吗?

因此,很多分析认为,赛力斯亏损,除原材料成本上涨外,华为拿的钱太多了。

事实上,对于赛力斯亏损的问题,撇开情绪客观来看,要看清一点是,华为是不参与赛力斯的利润分成的,赚多赚少都是赛力斯自己担着。这是赛力斯招股书白纸黑字写的,没有任何净利润瓜分协议。

而华为从问界拿到的钱,一共分两部分,全是明码标价:

其一是硬件采购款,实打实的拿货钱。

华为给问界供应三电系统、激光雷达、座舱芯片、ADS智驾硬件等核心零部件,赛力斯按采购价付钱,就是普通的供应商货款,和车企买宁德时代电池、买博世底盘是一个道理。

根据2025年赛力斯年报,全年向华为采购商品总额是223.35亿元。按去年42.6万辆的销量算,单车硬件采购成本约5.2万,高端的M9配置高,会更高,入门车型则低一些。

这部分钱,华为是要付芯片、研发、生产成本的,不是纯赚的“抽成”。

其次是综合服务费,按车价计提10%。这部分才是大家说的华为税——“分成”。

其中,2%是技术授权费:鸿蒙座舱、ADS智驾方案、整车架构标定这些技术授权,相当于华为的技术专利费。

8%是渠道与品牌营销费:车进华为鸿蒙智行门店卖,华为帮你做营销、搞流量、管终端销售,相当于渠道佣金。

2025年赛力斯汽车营收约1649亿元,按10%算,服务费就是约165亿元,再加上223亿硬件采购,全年流向华为体系的总金额约388亿元,占赛力斯汽车营收的23%左右。

2026年上半年按17.88万辆、单车均价38万算,总营收约680亿,10%的服务费就是68亿,加上硬件采购约90亿,上半年合计流向华为体系约158亿元。

这些账只是算个大概,不一定精确,不过,账算到这就明白了:华为的钱是固定的,卖一辆收一辆的钱,不管你赛力斯赚不赚钱、原材料涨不涨价,硬件和服务费一分不少。

这套模式的特点是:华为做轻资产的技术+渠道品牌,拿稳定收益;赛力斯做重资产的制造工厂,扛市场风险。

行情好的时候,大家都赚钱,现在原材料涨价、价格战开打,单车利润被压薄,成本上涨的压力全砸在赛力斯身上,华为的“固定支出”就显得格外刺眼。

而且现在华为不只跟赛力斯一家玩了。智界、享界、尊界、尚界,五家车企排队抱大腿,搭载华为乾崑智驾的车型预计2026年能到80款。

现在五个孩子分蛋糕,华为的渠道资源、研发精力被分流,竞争更激烈了,但华为这边的分成比例没降。

事实上,很多人没注意到,一季度赚7.5亿,二季度单季亏20多亿,光靠原材料涨价根本亏不了这么快。真正的大头,是公告里写的“存量资产账面价值调整”——说白了就是资产减值。

什么意思?老车型停产了、旧技术迭代了,以前投的模具、产线、零部件库存,现在不值钱了,财务上就得一次性计提亏损。

比如老款M5、M7的专属产线、库存零件,现在换代了用不上,就得算成损失。

这侧面说明一个问题:新能源车技术迭代太快,车型生命周期短,技术迭代一旦甩下,砸进去的产能说没用就没用了。

02

说到底,这次赛力斯的亏损,是多方面的原因,不能单独让华为背锅。

不过长期看,没有哪家车企愿意一直当“代工厂”。赛力斯已经开始搞自己的第二品牌,其他合作车企也各有盘算。

现在车企各方面的成本压力非常大,与华为合作车企变多,华为是否能通过摊薄硬件采购成本,以及降低综合服务费减轻合作车企的负担,可能也是华为要考虑的问题。

毕竟,车企能赚钱,华为的合作模式才能走的更长久,如果连合作的头部一哥都面临巨大亏损压力,那么合作的可持续性就面临不确定性。

赛力斯亏损背后,说明抱大腿从来不是躺赢的条件,谁掌握最不可替代的能力,谁才能拿走最多的利润,华为的智驾和座舱生态目前很难被替代——所以它拿走了高毛利。

车企的终极护城河,是自有的核心技术、供应链自主和成本控制。

比亚迪为什么能打价格战还赚钱?因为电池、电机、电控全自己造,上游涨价它能内部消化。

赛力斯核心零部件高度依赖华为,上游原材料又没话语权,成本一波动就直接击穿利润。这说明汽车行业从来没有轻轻松松的赢。

前半程靠风口、靠抱大腿能快速起量,但后半程要靠自己打磨内功,抗住成本压力,培养自己的自主配套能力,降低单一波动的影响,把核心技术攥在自己手里的,才能笑到最后。