当地时间周一,谷歌母公司Alphabet表示,计划通过股权发行筹集800亿美元资金,其中包括向伯克希尔•哈撒韦定向增发的100亿美元私募配售。伯克希尔的投资分为两部分,以每股351.81美元认购50亿美元A类普通股,以及以每股348.20美元认购50亿美元C类资本股。

Alphabet在声明中表示,这笔资金将用于投资世界级AI算力基础设施,以满足前所未有的客户需求。

今年以来,谷歌母公司Alphabet已通过多种途径拓宽融资来源。股权融资之外,债券市场方面,Alphabet完成了200亿美元美元债发行(认购规模突破1000亿美元)、10亿英镑(约合13.67亿美元)的100年期“世纪债券”,以及5765亿日元债券(约合36亿美元)。过去一年,Alphabet累计发债超850亿美元,总债务余额突破1000亿美元。

这些融资动作的背后,是AI基础设施的巨额资本需求。Alphabet表示,AI正为公司带来“一个扩张性时刻”。2026年一季度资本支出357亿美元(其2025年全年资本支出为914.5亿美元),全年指引上调至1800-1900亿美元,且2027年预计仍将大幅增长。尽管Alphabet过去12个月经营现金流达1740亿美元,AI投资规模已远超现金流承受能力。

面对谷歌的天量融资需求,伯克希尔通过非公开配售方式入股,对急需资金且股价处于历史高位的Alphabet来说,不失为一个稳定、高效的路径。

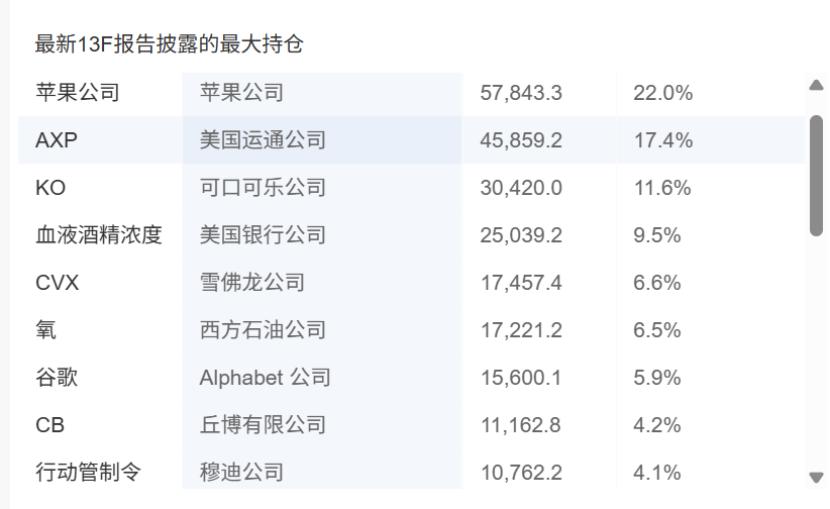

此前2026年一季度,伯克希尔•哈撒韦的持仓报告便引发广泛关注:增持谷歌母公司Alphabet A类股3640万股(持仓市值156亿美元),新进C类股359万股,两类股票合计市值达166亿美元,Alphabet升至第七大重仓,成为仅次于苹果的第二大科技重仓股;同期清仓亚马逊、减持苹果;持仓数量从42只骤降至29只,前十大重仓股集中度突破90%。

2026年Q1伯克希尔重仓股

阿贝尔:不会为了AI而AI”

巴菲特长期以来对科技股保持着极为审慎的态度,曾多次公开表示“看不懂就不投”。巴菲特接班人格雷格•阿贝尔对AI同样持谨慎态度,他曾表示“不会为了AI而AI”。

清仓亚马逊是最有力的佐证。伯克希尔于2019年二季度首次建仓亚马逊。今年一季度,伯克希尔将持有的227.6万股亚马逊全部卖出。事实上,去年四季度,亚马逊已是伯克希尔减持力度最大的个股,当季持股数量环比下降逾77%。

截至2026年一季度,亚马逊的云业务(AWS)仍在增长。但AI基础设施的巨额资本开支正持续吞噬其自由现金流——过去12个月,亚马逊自由现金流从259亿美元骤降至12亿美元。

新掌门为何重仓谷歌?

谷歌同样在大举投入AI,2026年一季度资本支出预计高达1800-1900亿美元,但巨额投入并未拖垮现金流。

Alphabet 2026年一季度财报显示,谷歌云收入同比增长63.3%至200.3亿美元,经营利润率首次突破32%。更重要的是,企业AI解决方案已经第一次成为谷歌云的主要增长驱动力,基于Gemini模型的产品收入同比增长近800%。

拆解谷歌的业务结构,可以看到三条清晰的护城河,都呈现高毛利、强现金流的特征,符合伯克希尔传统的价值投资框架。

2026 年一季度,谷歌搜索及其他广告收入达604 亿美元,同比增长 19%,全球搜索份额稳定在89%-93%。AI Mode、AI Overviews 等功能显著提升用户活跃度与广告转化效率,增强广告主投放意愿,持续贡献巨额稳定现金流。

YouTube是高毛利增长引擎。2026年一季度,YouTube广告收入9.88亿美元,同比增长11%,AI驱动的内容推荐与广告精准投放,持续提升平台变现能力,且业务毛利率显著高于行业平均水平。

谷歌云则是AI基础设施核心,已成为第二增长曲线。2026年一季度,谷歌云收入首次突破200亿美元,同比增长63.3%,营业利润率达32.9%。更关键的是,云业务积压订单超4600亿美元,环比接近翻倍,其中超50%订单将在未来24个月确认收入。同时,谷歌对外销售TPU硬件,有望进一步打开AI基础设施的增长空间。