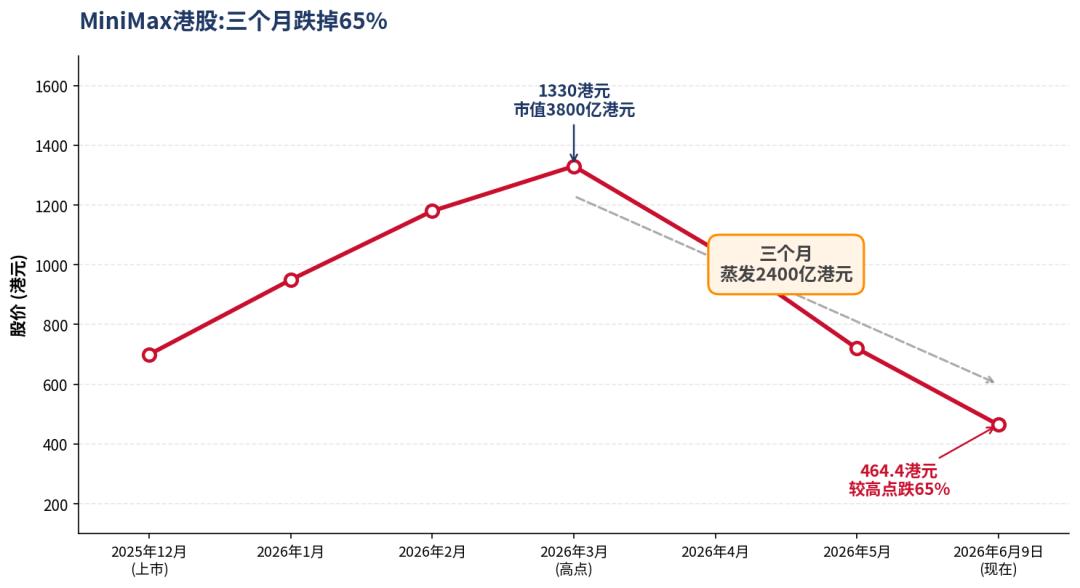

MiniMax半年蒸发了2400亿港元。

年初上市的时候,它还是港股最靓的仔。3月触及1238港元的历史高点,市值冲破3800亿港元。短短三个月,画风全变了。6月9日,股价跌到464.4港元,较高点回落约65%。

市场上很快流行起一个说法,听着解气,是恒生科技指数害的。恒科5月22日宣布把MiniMax纳入,6月8日正式生效,跟踪指数的ETF被动建仓,结果“恒科刚建完仓,MiniMax就开始砸”,被动跟踪的资金成了高位接盘的冤大头,叫“制度性接盘侠”。

这个说法很有画面感,也很容易传播,但它把因果搞反了。

恒科调仓是机械执行规则,这里得先说清楚它怎么运作。所谓跟踪恒科指数的ETF,本质是一篮子按指数配比买入的基金,指数里有哪些成分股、各占多少权重,ETF就照着买,不做任何主观挑选。所以当MiniMax被纳入指数,这些ETF不是“看好它才买”,是“规则要求它必须买”。它们没得选。

这是程序,不是判断。正因为是程序,它不会去主动制造一只股票的下跌,它最多是叠加了一波被动买盘、放大了涨跌波动幅度。

把这种“规则强制的被动买入”说成“高位合谋接盘”,是给暴跌找了个解气的情绪出口,却掩盖了真正的问题。

MiniMax的大跌,本质原因是AI股挤泡沫,虚高的市值,本来就站在一个还没被验证的故事上。

两个数字,都不经查

2025年,MiniMax营收7900万美元,净亏损18.7亿美元。亏损是营收的20多倍,听着像个无底洞。

但这个数字有水分。翻开年报,2025年那18.7亿美元亏损里,有近16亿是“金融负债公允价值亏损”。这是个会计概念,简单说就是,公司上市前发给投资人的优先股,会随着公司估值上涨而被重新计价,估值涨得越多,账面上记的这个“亏损”反而越大。

MiniMax 2025年真正的经营性亏损,也就是它年报里披露的经调整净亏损,是2.5亿美元,和2024年基本持平。

换句话说,它的实际经营亏损没有扩大,账面那个18.7亿,大部分是“因为它变值钱了”才记上去的。

而且MiniMax根本不缺钱。截至2025年9月底,MiniMax手里还握着约11亿美元的现金储备。一家账上躺着11亿美元的公司,谈不上“急需资金”。

至于“恒科接盘侠”那个说法,也站不住。被动建仓是规则使然,不是MiniMax主动在高位把货甩给ETF,把这种制度性的被动跟踪说成“接盘”,是把因果搞反了。

把会计幻觉当成巨亏,把被动跟踪当成接盘,这些都不是MiniMax下跌的真正原因。

一捆稻草,压崩市值

MiniMax 的市值确实该回调,但真正的原因,在估值和基本面之间那道实实在在的鸿沟。

先看估值。

今年3月,MiniMax股价冲到高点,市值约490亿美元,可它2025年全年的营收只有7900万美元。算下来市销率超过600倍。

同一时期的全球顶级AI公司是什么水平?今年2月,Anthropic估值3800亿美元,对应年化收入约140亿美元,市销率约27倍;3月,OpenAI估值8520亿美元,年化收入约240亿美元,市销率约35倍。

也就是说,在同一个时间点上,MiniMax一家还在亏损,营收不到一亿美元的公司,市销率是Anthropic、OpenAI的近20倍。它不是比这些全球最贵的AI巨头贵一点,是贵了一个数量级。

市场给它的定价,根本不是按它现在赚多少钱算的,是按它“将来可能成为什么”算的。

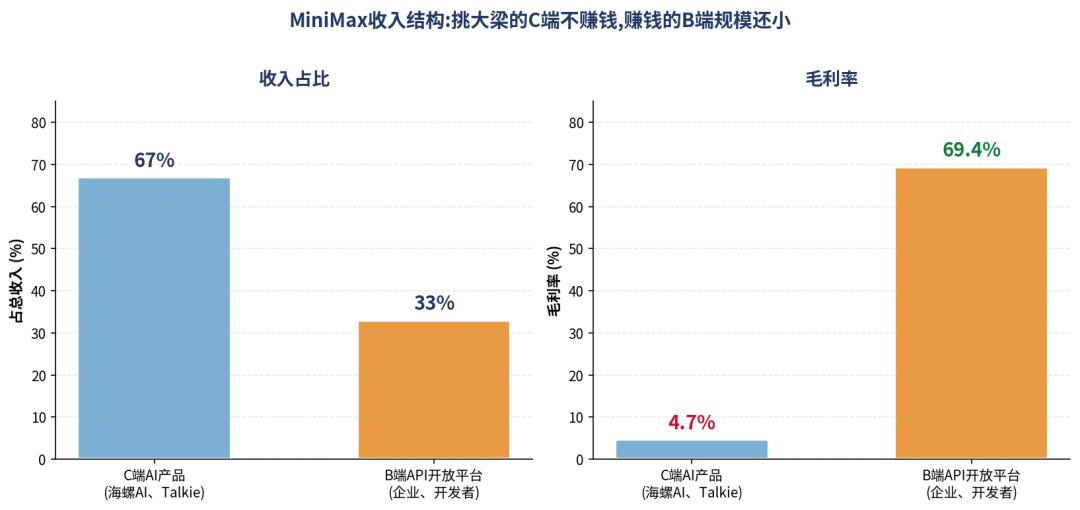

赚钱结构问题更明显。据MiniMax招股书披露的最新结构数据,2025年前三季度,海螺AI和Talkie(国内叫星野)这两款C端AI原生应用,合计贡献了67.7%的总营收是它当之无愧的收入主力。但同期这块业务的毛利率只有4.7%,2024年甚至还是负的(-8.1%),几乎是贴着成本、甚至倒贴在卖。

MiniMax 2025全年财报(2026‑03‑02发布)只披露整体数据:2025全年综合毛利率25.4%;拆分口径:B端开放平台毛利率约70%,仅笼统说明C端AI原生产品毛利率2025年前三季度为4.7%,未更新2025全年C端单独毛利率,更无2026年细分产品数据,这个就是最新的

C端撑起67%的收入,毛利率只有4.7%;真正赚钱的B端,占比只有33%

而且这类产品的护城河很浅。AI陪伴、AI角色聊天,本质上卖的是情绪价值,用户的迁移成本几乎为零。今天用户跟某个AI角色聊得火热,明天竞品出个新功能,可能转头就走。靠情绪黏住的用户,黏性也最不牢靠。

它真正高毛利的业务,是面向企业和开发者的开放平台API,毛利率高达69.4%。但这块目前还不是收入大头——占比多高呢?。

MiniMax的收入结构,因此呈现一种错位,挑大梁的是低毛利、浅护城河的C端,真正赚钱的B端还在长大。公司能不能从“烧钱换增长”,走到“可持续盈利”,现在还是个问号。

一级市场可以用故事定价,讲全模态、讲AI平台、讲AGI,估值就能往上堆。但二级市场迟早要用生意定价。3800亿买的是想象,而这轮回调挤出去的,正是想象和现实之间的那段差额。

这里要说句公道话,MiniMax的生意其实在变好。2025年营收同比涨了158.9%,毛利率从2024年的12.2%提升到25%,翻了一倍。它不是一家差公司,但暂时谈不上是一家不可或缺的伟大公司,也难撑住“3800亿”的市值。

AI挤泡沫,不听故事看价值

真正让股价在这几个月集中下跌的,不是基本面突然变差,是几个信号凑到了一起,市场不再听故事,开始算账了。

第一个是回 A。5月29日,证监会官网披露,MiniMax已经和中信证券签了上市辅导协议,正式启动A股科创板上市进程。一家年初刚在港股募完资的公司,半年不到就要再去A股融钱,市场立刻读出一个信号,它对资金的渴求,可能比表面看起来更强。

第二个是定价争议。6月1日,MiniMax发布新模型M3,技术参数很亮眼,编程和智能体能力大幅提升。但发布当天,它悄悄把计费方式从“按次调用“改成了”按token消耗量”,还取消了原来的低价套餐。不少用户反映,改完之后同样的任务token消耗远超预期,原本能用一个月的额度,几天就烧光了,大量开发者集中投诉,指责这是“变相涨价”。压力之下,MiniMax在6月2日晚发布致歉声明,承认沟通不足、过渡方案考虑不周,并推出了退款和补偿方案。在DeepSeek、字节这些玩家还在把API价格往下压的当口,这种被指”涨价”的操作,很容易被市场解读成商业化的焦虑。

第三个,最直接的原因是解禁。MiniMax上市时,大股东和早期投资人手里的股票被锁定半年。7月9日,这批股票就要解禁,能在市场上自由卖出了。据估算,解禁规模约占港股股本的63%,其中财务型投资者持有占比超过1/3。财务投资者退出动力最强、约束最少,这么大比例的解禁,意味着实实在在的抛压预期。

这几个信号,单看哪一个都不足以致命。但它们集中砸下来,效果就不一样了,它让市场重新打量那个故事,然后开始怀疑,3800亿这个市值中,有多少靠泡沫撑着?!

压垮市值的不是一根稻草,是一捆稻草。

AI独角兽集体迎大考

MiniMax只是开始,被“挤泡沫”的AI独角兽不会只有一个。

智谱几乎同期上市,后面还排着一长串要上市的AI公司。它们都面对着同一道题,在一级市场,AI公司的估值是靠故事和融资轮次堆上去的,比的是谁的叙事更宏大、谁的轮次更密集,但到了二级市场,每天有真实的买卖盘用脚投票,逼着所有人回答,这家公司到底能赚多少钱。

这中间的落差,就是泡沫被挤出的空间。

区别只在于,谁的故事里“生意”的成分更多、“想象”的成分更少。生意成分多的,挤泡沫时摔得轻一些,纯靠想象撑起来的,摔得就重。

MiniMax有真实的增长、真实的海外收入,它73%的收入来自海外,有真实的现金储备,所以它跌65%但没有崩盘。换一家纯讲故事,没有真实收入的,可能跌幅还要难看。

从这个角度看,MiniMax的暴跌是一个符号,AI公司的故事要从“融资估值”切换到“公开市场估值”了,故事要好听,业绩要扎实,价值要硬核。

回到开头那个“接盘侠”的说法。

把暴跌全推给恒科指数,是给市场情绪找了个出口,但也掩盖了真正的问题。事实是,MiniMax的生意并没有崩,营收还在翻倍涨,毛利率在改善,账上现金也够充裕。

崩的是估值。崩的是那种“先给你讲一个AGI的故事,再让你为这个故事提前买单”的定价方式。解禁、回A、定价争议,这些压力集中砸下来,市场做的不是抛弃MiniMax,是给那个被推到3800亿的估值,做了一次迟来的体检和修正。

二级市场最终只认,动听的故事,多久能变成利润表上的数字。

讲得清这件事的公司,跌下来还能涨回去。讲不清的,跌掉的就不只是股价,是市场的耐心。MiniMax现在要做的,是趁着手里还有11亿美元,趁着营收还在翻倍涨,尽快把那个故事,兑换成实实在在的生意。

时间窗口,从来不等人。