划重点:

1)市场此前极度亢奋的“光进铜退”在 2026 年迎来理性重归。黄仁勋在 GTC 大会上明确定调:铜缆凭借零功耗、低延迟与极高可靠性,依然是单机柜内部“向上扩展(Scale-up)”的物理底座。

2)2026 年的互联叙事已演变为“垂直靠铜,水平靠光”的二元格局。光通信板块在消化过高预期后依然具备性价比,铜缆供应链公司也赢得了意外的生命周期延长与价值重估。

3)随着英伟达从芯片商转向系统集成商,只有进入其核心朋友圈的“连接器”厂商才能享受溢价。安费诺(APH)等锁定机柜内确定性利润的铜阵营标的、Coherent(COHR)等光阵营先锋均具备明显投资价值。

自 2025 年起,“光进铜退”几乎成了算力圈的共识。在不少激进的分析师眼中,光模块注定会成为 AI 芯片互联中唯一的“神经传输线”。

然而,随着 GTC 2026 拉开帷幕,黄仁勋亲自为这场争论按下了暂停键。

他给出的答案并非谁取代谁,而是一个更为务实的逻辑:铜光共振。

一个耐人寻味的事实是:即便英伟达已豪掷 40 亿美金深耕 Coherent 与 Lumentum 等光芯片厂商,但在其最核心的机架背板里,依然挤满了看似“传统”的铜缆。这种看似矛盾的布局,正揭示出 AI 算力基建最真实的进化逻辑。

RockFlow 投研团队认为,要看清这场价值千亿的“连接器战争”,必须穿透术语的迷雾,回到物理特性与巨头策略的底层视角。

被误读的“终局”:铜缆为何不可或缺?

投资中最危险的行为,莫过于对着尚未落地的技术搞“过度预判”。此前,市场因担忧铜缆被淘汰,导致光通信板块估值一度透支,铜缆标的则被冷落。

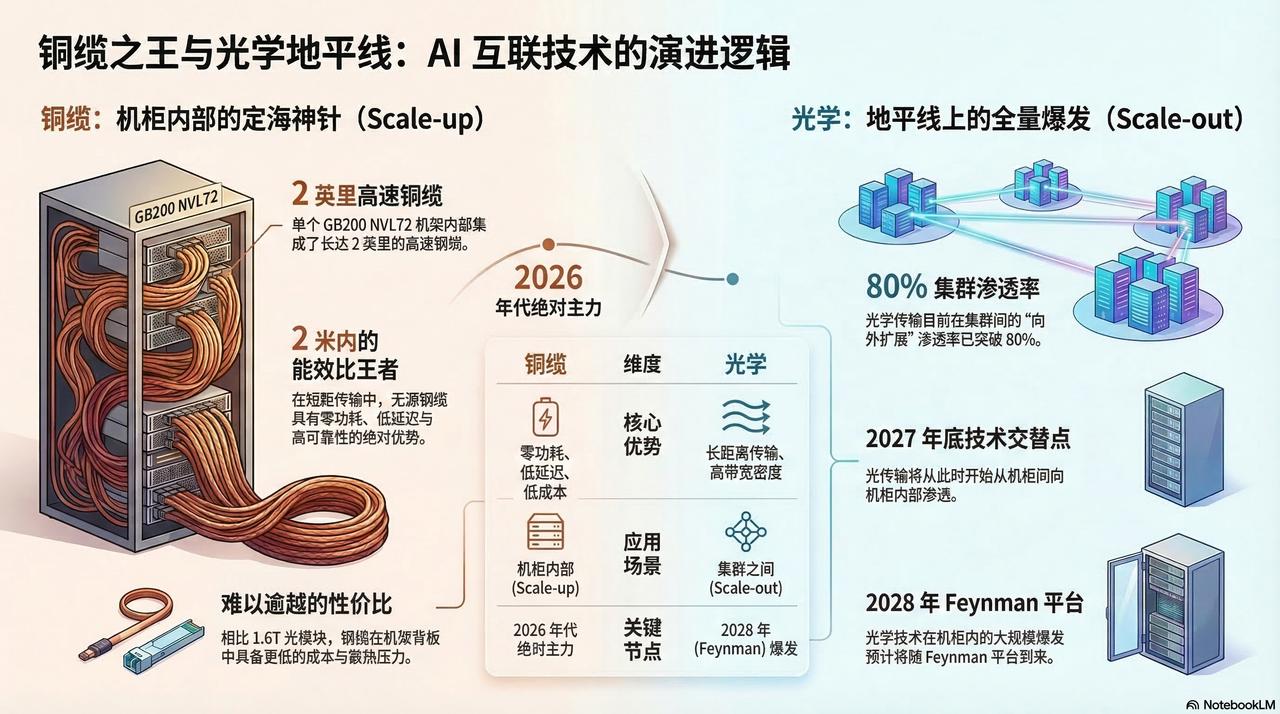

但在 GTC 2026 现场,黄仁勋展示 GB200 NVL72 机架时,特意强调了内部那长达 2 英里的高速铜缆。他甚至直言:“我们需要更多的铜缆产能。”

这句话在很大程度上修正了市场的偏见。在单机柜(Rack)内部,铜缆凭借零功耗、低延迟与高可靠性,依然是 NVLink 互联的定海神针。作为“向上扩展(Scale-up)”的物理底座,铜缆在 2 米以内的短距离传输中,依然是能效比的绝对王者。

至少在 2026 年这一代产品周期内,铜缆拥有极度成熟的生态和物理一致性。虽然 1.6T 光模块已实现量产,但在机架背板这种方寸之地,其高昂的成本与散热压力,让无源铜缆(DAC)的性价比显得难以逾越。

当然,光学传输并未止步,它正从“向外扩展(Scale-out)”向全量爆发迈进。

目前集群间的渗透率已突破 80%,英伟达首款 CPO Spectrum-X 交换机的量产,更是将电子与光子的转换直接推向了硅芯片层面。这意味着,2027 年底将成为一个关键的技术交替点,光传输将开始从机柜间向机柜内部渗透。

但关键的“时差”在于:光学技术在机柜内的大规模爆发,可能要等到 2028 年的 Feynman 平台。这比美银等机构预期的 2026 下半年,整整晚了半个身位。

“垂直靠铜,水平靠光”:光铜并举的二元格局

要理解这场变革,投资者需要跳出“非此即彼”的思维,理解 AI 数据中心的物理布局。

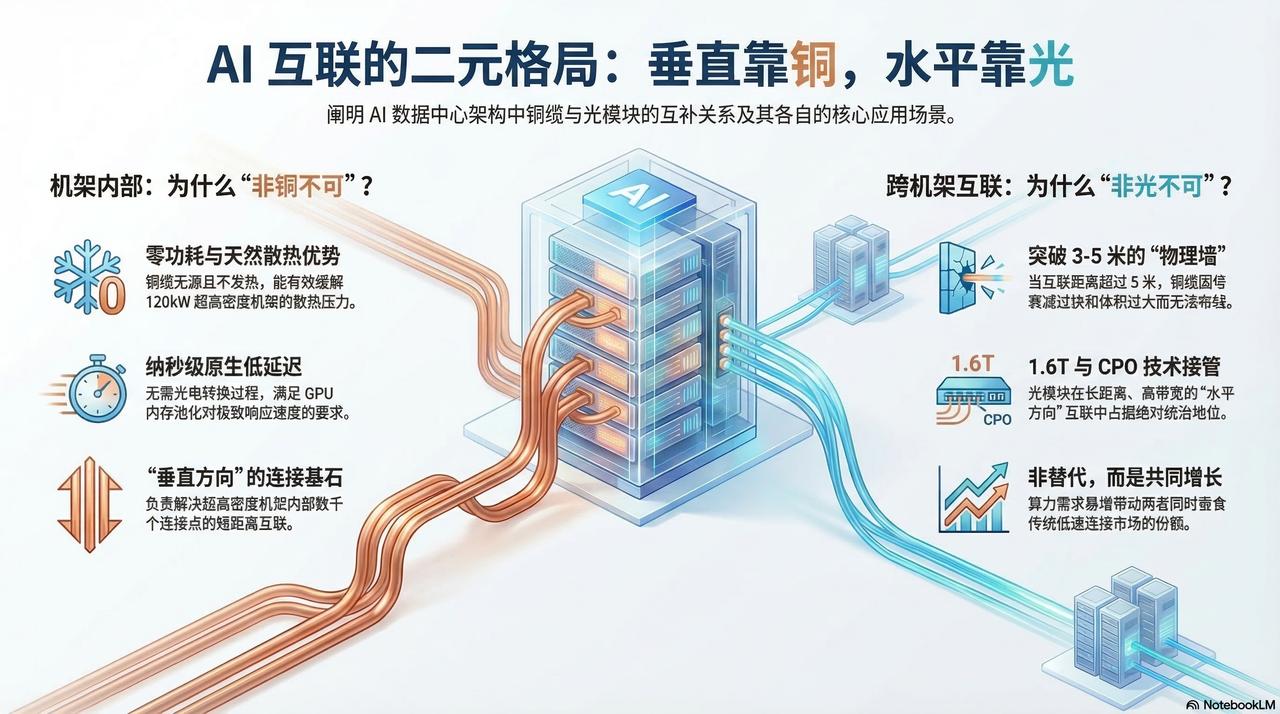

为什么机架内部“非铜不可”?

现在的 AI 算力中心不是由散装服务器组成的,而是一个超高密度机架。

一个 GB200 机架的功耗接近 120kW。如果机架内部几千个连接点全部用光模块,光是光电转换产生的热量就足以让散热系统崩溃。铜缆是“无源”的,不耗电、不发热,是天然的降温神器。

物理学告诉我们,光电转换需要时间(纳秒级)。在对延迟极度敏感的 GPU 内存池化(Memory Pooling)过程中,铜缆的直接电信号传输具备原生优势。

但与此同时,为什么跨机架“非光不可”?

当互联距离超过 3-5 米,铜缆就遭遇了“物理墙”:信号衰减太快,且线缆会变得像成人手臂一样粗,根本无法布线。此时,1.6T 光模块、CPO(共封装光学)技术便接管了战场。

RockFlow 投研团队认为,我们正进入一个“垂直方向靠铜,水平方向靠光”的时代。这不是替代关系,而是随着总算力需求暴增,两者都在吃掉原本属于传统铜线和低速光纤的份额。

巨头博弈之下,谁将受益?

现在的英伟达,身份正在从芯片供应商转向“系统集成商”。

在 Feynman 架构的蓝图中,英伟达通过深度定制的高速背板连接器,将更多 GPU 压榨进更小的空间。这些连接器不再是简单的工业零件,而是集成了复杂材料科学的“艺术品”。

通过锁定核心供应商,英伟达构筑了单机架性能的护城河。

这直接导致了一场供应链的权力转移。

过去,连接器是传统行业,毛利平平。但在 AI 时代,能做 224G 甚至更高速率连接的公司,变成了高科技企业。这导致了供应链的“阶级固化”:只有进入英伟达核心朋友圈的公司,才能享受这波溢价。

那么,谁在英伟达的朋友圈呢?

根据上述逻辑,我们将标的分为“铜”和“光”两个阵营。

“铜”阵营:享受 2026-2027 的确定性红利

安费诺 (APH)

作为全球连接器霸主,它是英伟达铜方案的“首席架构师”。既然机柜内光模块渗透推迟,安费诺在 224G 背板连接器上的红利期将大幅延长。每一台 NVL72 机架的交付,都意味着其数万美元的价值量变现。

泰科电子 (TEL)

它是一个典型的“两栖”标的。泰科既守住了铜连接的基本盘,又在 CPO 接口上布下重兵。这种布局使其成为了对冲技术路径风险的最佳防御标的。

“光”阵营:等待 2027-2028 的指数级跨越

Coherent(COHR) & Lumentum(LITE)

它们是 CPO 技术中激光源和硅光芯片的核心供应商。虽然短期内因 Scale-up 进度不如预期可能面临估值回调,但 Spectrum-X 的量产确立了它们的长期地位。

RockFlow 投研团队认为,2026 年可能是这些标的的“洗牌年”。投资者应关注其在 Spectrum 6 交换机中的实际出货占比,而非纯粹的叙事炒作。

微软 (MSFT) & 谷歌 (GOOGL)

另外,微软&谷歌也相当值得关注。作为最终买方,它们通过采用 CPO Spectrum-X 能够大幅降低资料中心的 TCO(总拥有成本)。能源效率的提升将直接反映在这些云巨头的资本支出回报率上。

结论:拥抱物理规律,尊重商业周期

拆解复杂的术语后,未来的投资逻辑其实非常直观:

机柜内部(短跑):2026-2027 年依然是铜缆的天下。因为它省电、便宜、耐用。

机柜之间(长跑):已经是光的天下。随着 Spectrum-X 量产,效率会更高。

大爆发推迟:所谓的“光彻底取代铜”要到 2028 年 Feynman 平台出现。这意味着光模块板块需要消化之前过高的预期,而铜缆板块获得了意外的“生命周期延长”。

因此,RockFlow 投研团队认为,接下来的策略不难选择:

一方面,盯着“铜”的落地,寻找在连接器、无源电缆(DAC)领域有实实在在订单的公司。这方面,安费诺 (APH)能够带来确定性,投资它,就是在博取机柜内部互联的稳健利润;

另一方面,重新审视“光”。对光通信标的(COHR/LITE)采取“波段操作”,等待 2027 年底真正的 Scale-up 拐点信号。随着 AI 集群从单机架向万卡、十万卡集群迈进,光模块的消耗量将迎来第二次爆发。

黄仁勋并不是在否定光,他只是在保护物理规律驱动下的铜。在 AI 基建这个超级周期里,产能与能效比才是唯一的真理。不要与物理规律(铜的低耗)和商业周期(2028时间表)作对。