一场关于未来的豪赌,正在地平线的账本上清晰显现。

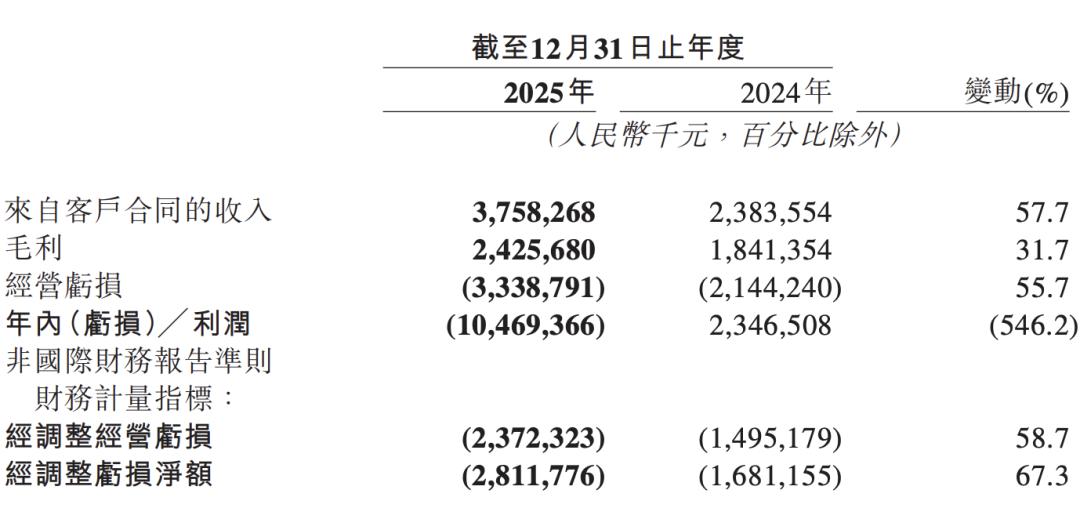

3月19日,地平线机器人发布了2025年业绩公告。这份财报呈现出一个鲜明的对比:一方面,公司全年营收达到37.6亿元,同比增长57.7%;另一方面,年内亏损高达104.69亿元,而2024年还录得利润23.47亿元。

地平线2025年业绩摘要

乍看之下,这显然不是一份传统意义上的“漂亮财报”,但增收不增利背后,藏着这家智能驾驶芯片公司的真实战略图景:高增长、高投入、强兑现,在高阶智驾量产普及关键期,“烧钱”先把技术和市场的位子占住。

01

财务账本:高增长与高投入的“矛盾体”

先看最核心的营收数据。

2025年,地平线实现营业收入37.58亿元,同比增长57.7%。在车企价格战愈演愈烈、供应链普遍承压的大环境下,这个增速实属不易。

更值得关注的是收入的“含金量”。

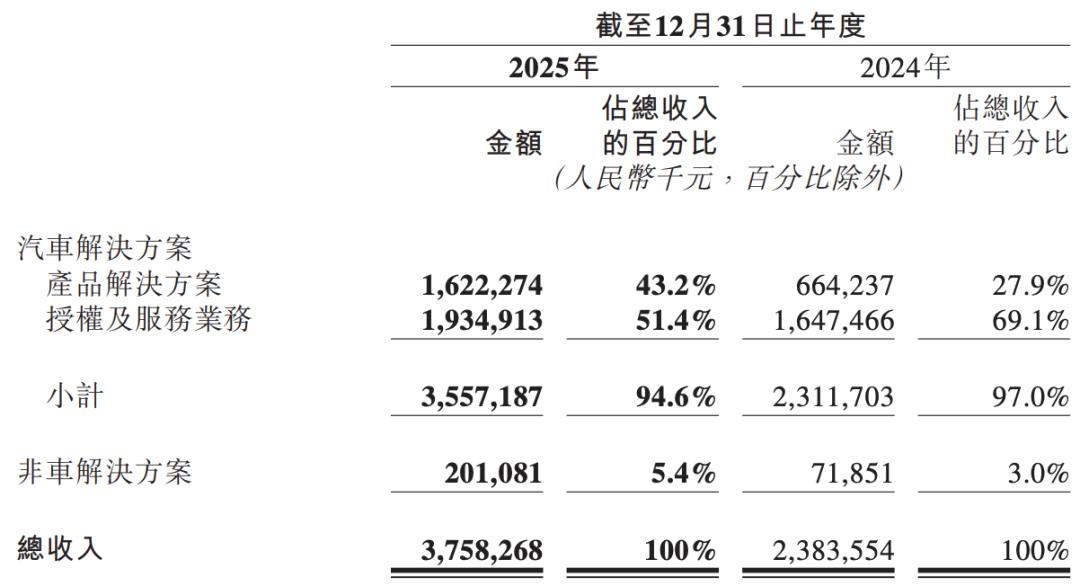

地平线收入主要来源于两大板块,产品解决方案、授权及服务业务。

地平线各业务收入

2025年,地平线产品及解决方案收入达到16.22亿元,同比大增144.2%。这意味着,地平线不再仅仅依靠授权收“门票钱”,而是真正卖出了大量的硬件和软硬一体方案。这部分收入在总营收中的占比,从去年的28%大幅提升至43%。

授权及服务收入为19.35亿元,同比增长17.4%。增速虽放缓,但依然提供了稳定的现金流底座。地平线CEO余凯在业绩会上透露,除了和大众合资公司酷睿程的合作外,日本最大的汽车零部件集团也与公司开启了算法和软件上的授权合作,并在2025年成为地平线的前五大客户。

“这反映出随着中高阶智能辅助驾驶解决方案迈入量产周期之后,收入来源实现结构性优化。”余凯如是说。

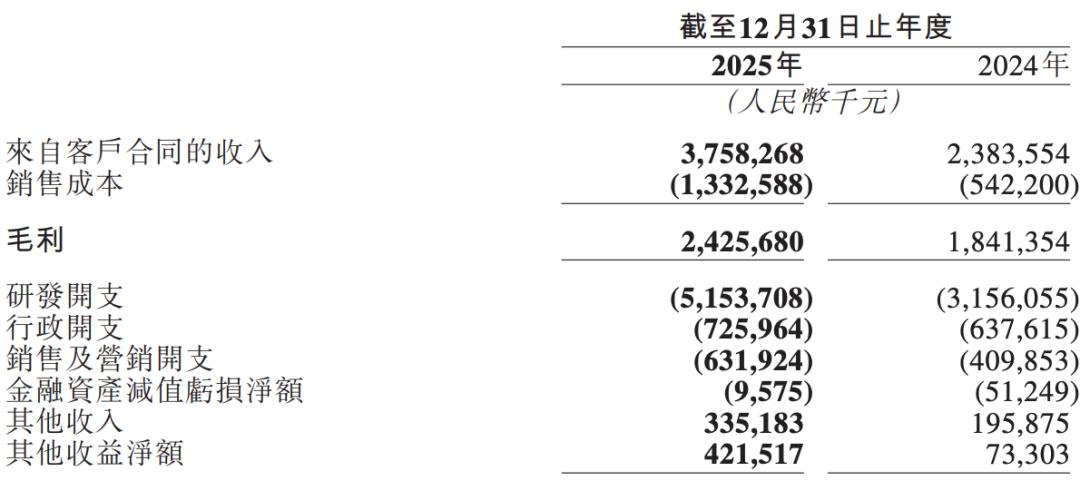

毛利方面,地平线2025年毛利润为24.3亿元,综合毛利率维持在64.5%的高位。其中,核心的汽车业务毛利率达到了67.2%。尽管较去年有所下滑,但也可以看到,在激烈的市场竞争中,地平线的产品仍拥有一定的定价权和技术溢价。

然而,硬币的另一面是巨额亏损。

2025年,地平线的年内亏损达到了104.69亿元。相比之下,2024年公司还录得了23.47亿元的利润。

为什么赚了钱,反而亏得更多了?

财报显示,亏损扩大的主要原因在于高强度的研发投入、市场扩张成本以及优先股公允价值变动等非现金因素。简单来说,地平线正在把赚来的钱,全部砸向未来。

地平线研发投入加大

财报显示,2025年地平线研发开支达51.54亿元,同比增长63.3%。这些投入主要用于云服务费及其他技术服务采购,重点支持全场景城区导航辅助驾驶解决方案HSD以及基于征程6的高级辅助驾驶系统开发。

现金流方面,截至2025年末,现金及现金等价物约202亿元,较2024年末的153.71亿元增长31.3%,这或许是地平线敢于“烧钱”换未来的底气。

02

业务层面:不仅“走量”,更是“向上”

相比财务数据的起伏,业务层面的突破更令人惊喜。

2025年,中国乘用车中高阶智驾渗透率翻倍,地平线精准抓住了这一波红利。

根据行业数据,2025年中国乘用车市场智能辅助驾驶渗透率达67.6%,其中搭载NOA的汽车占比从2024年的21.6%快速攀升至42.6%。在20万元以下的主流市场,中高阶智驾渗透率从年初5%升至年末50%以上。而地平线在这一价格区间占据44%的市场份额,排名第一。

财报显示,2025年,地平线征程系列芯片总出货量达到401万套,同比增长38.8%。其中,支持高速NOA、城区NOA等功能的中高阶芯片出货量达到了180万套,同比增长近5倍。

这意味着每卖出10颗芯片,就有4.5颗是用来跑高阶智驾的。中高阶芯片对整体产品与解决方案收入的贡献率超过了80%。

征程6系列的成功量产是地平线抢占市场的重要武器。单颗征程6M方案的应用,将城区NOA带入10万元级国民车市场,实现了从普惠到高端的全阶覆盖。

在基础级ADAS市场,地平线也是以47.7%的份额蝉联冠军。在支持NOA功能的芯片出货中,超过95%是通过生态合作伙伴共同交付完成的。

地平线显然不满足于此,它要继续“向上而行”。

2025年11月,地平线HSD正式量产,成为中国首个量产的基于一段式端到端技术的智能驾驶大模型,被率先部署于人民币15万元左右的主流车型市场,一个多月内交付超过2.2万套。

2025年11月地平线HSD量产

余凯在业绩会上表示,HSD的成功量产及热烈的市场反响,已证明公司研发投入的成效。他坚信,HSD不仅仅是地平线打赢城区智驾的核心战略级产品,也是未来通往L4、L5级别自动驾驶的技术底座。“其底层的AI基座模型,后续更会成为机器人等行业的赋能技术底座”。

截至报告期末,地平线新增定点车型超过110款,覆盖主流自主品牌及合资车企。其中HSD解决方案已经定点超过20款车型。余凯补充称:“这只是去年年底的截面数据,今年地平线会迎来HSD解决方案定点数的大爆发。”

此外,地平线的全球化步伐也在加速。截至2025年,地平线累计助力11家车企、40余款车型走向海外,覆盖亚洲、欧洲、南美等五大地区。基于征程6系列,地平线已拿下多家日系车企的海外定点,全生命周期出货量预计相当可观。

03

新年规划:单价提升与新赛道布局

对于2026年的业绩展望,余凯表现出充分信心:“2025年汽车部分收入增速是54%,2026年有信心会进一步加速做到60%左右的增速。”

这一信心来自两方面支撑。出货量方面,地平线2025年拿下上百款新车定点,其中绝大部分是中高阶车型,将于2026年开始量产落地。余凯预计今年出货量会在2025年400万套基础上,再有35%左右的增速。

更重要的是产品单价提升。AD芯片出货量将从45%进一步提高到55%以上。AD的产品单价远超过ADAS产品,AD芯片的高增速同样也会带来价格上面的积极影响。

地平线CEO余凯

余凯进一步透露,尽管芯片相关业务在2025年增长超75%,但平均售价不到60美金,这一水平较高速NOA产品的平均售价仍有50%的提升空间,较城区NOA产品的平均售价还有10倍提升空间。“产品的单价提升在未来几年对我们的收入增长的贡献甚至还高于出货量的贡献。”

在L4级自动驾驶领域,地平线也已有布局。公司计划于2026年下半年联合生态合作伙伴,依托HSD解决方案背后的基座模型,在国内特定城市开展Robotaxi的试点运营 。

新产品部署方面,地平线今年将会推出中国第一款舱驾融合全车智能体芯片(AgenticCARSoC)和智能体操作系统(AgenticCAROS) 。余凯认为,“舱驾融合是技术跟产品演进的必然结果”,地平线希望借此把汽车发展成一个超越手机的AI助手。

技术投入与商业回报之间的平衡,始终是科技创新企业面临的核心命题。地平线用一份营收增长57.7%、研发投入增长63.3%的财报,展示了它对后者的倾斜。

在城区NOA正在成为下一代车型核心竞争力的当下,地平线选择重注押注技术研发,这最终会成为护城河还是负担,市场会用时间检验。