在如今的汽车市场,“智驾”能力已经成为影响消费者决策的重要一环。智能驾驶也早已从高端车型的“炫技配置”,变成了10万级家用车的标配,而支撑智驾系统运行的车规级芯片,就是整个环节中最核心的“心脏”。

在这一背景下,国产智驾芯片站在了资本和产业的双风口上,有数据显示,中国智能驾驶芯片市场在2025年预计突破千亿元规模。

风口之下,顶着“港股自动驾驶芯片第一股”光环上市的黑芝麻智能,一直备受关注。财报显示,2025年,其全年收入为8.22亿元,同比暴涨73.4%,收入连续三年实现高增长。其中,辅助驾驶、具身智能、智能影像三大业务全线上涨。

但掀开收入高速增长的光鲜外壳,黑芝麻智能2025年亏损14.25亿元。究其亏损的原因,主要是和公司持续投入的巨额研发收入有关。

目前,黑芝麻智能核心智驾芯片市场被头部玩家挤压,公司想要追赶技术差距,就必须加大力度搞研发,但越砸钱,亏损越大,现金流就越紧张,陷入了一个恶性循环。

于是,公司管理层把目光投向了主业之外的新故事,机器人、端侧AI芯片等领域,这些领域和智能驾驶技术同源,似乎能复用芯片经验,也能打开更大的想象空间。

但在主业尚未止血、资金主靠融资的情况下,同时铺开多条新战线,究竟会让黑芝麻智能多一条出路,还是会让本就紧张的资源更加分散?

黑芝麻智能当前的困局,或许不仅是一家芯片企业的考验,更像是整个国产智驾芯片行业,在竞争和“内卷”之中的集体缩影,而如何破局,是每家企业都必须直面的难题。

收入持续增长,却不见盈利

黑芝麻智能于2024年8月在港交所上市,是领先的车规级智能汽车计算SoC及基于SoC的智能汽车解决方案供应商。其中,华山、武当两大芯片产品线是其核心业务载体。

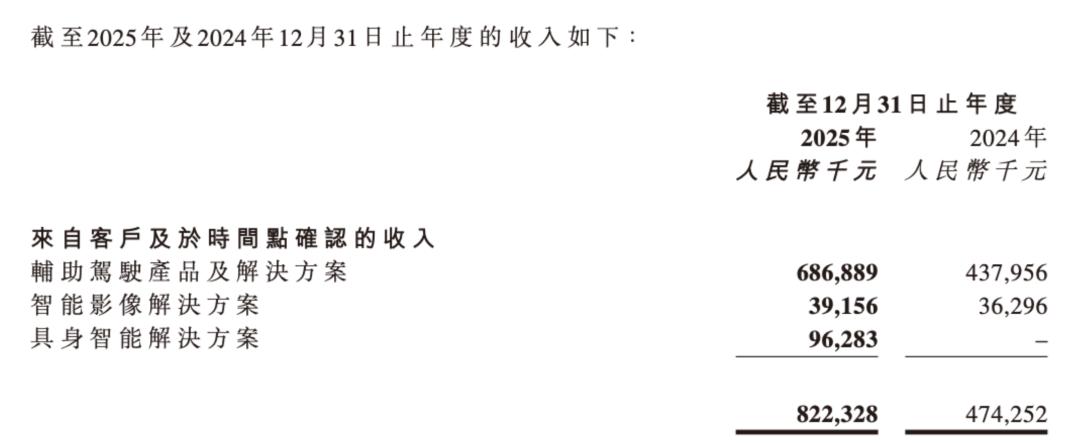

2025年,公司全年收入达到8.22亿元,同比增长73.4%,连续三年实现高增长。据公告,这主要得益于高阶智驾量产提升、L2—L3级商用车及L4级无人物流批量出货,及机器人业务大幅增长。

具体来看,公司2025年各项业务均有所增长。其中,辅助驾驶产品及解决方案同比增加56.8%至6.87亿元、智能影像解決方案收入同比增加7.9%至约3920万元,新增加的具身智能解决方案业务收入约9630万元。

图 / 黑芝麻智能财报

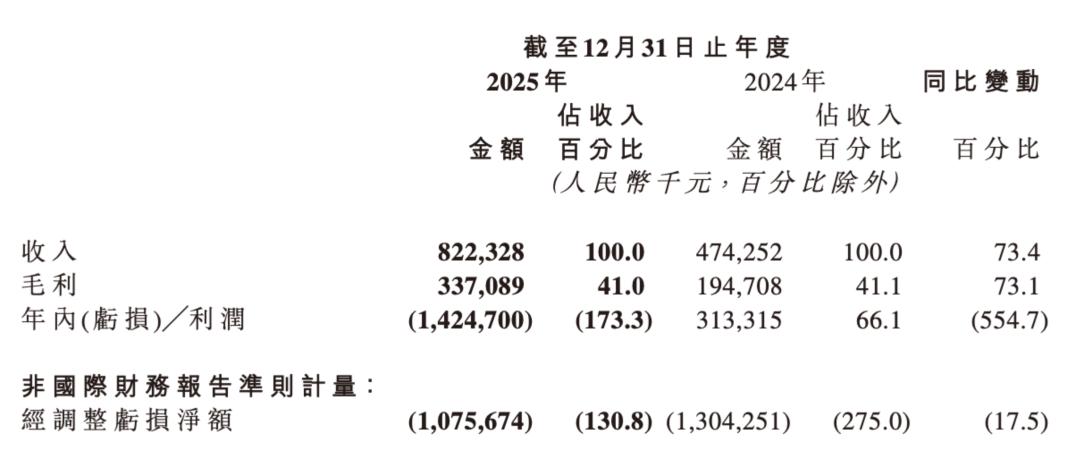

不过,在利润端,黑芝麻智能则由盈转亏。2025年,其净亏损14.25亿元,但在2024年,公司盈利达3.1亿元。

图 / 黑芝麻智能财报

「子弹财经」注意到,2024年和2025年,其利润的变动并非来自主营业务,主要是和投资者发行的金融工具公允价值变动有关。比如,对于2024年盈利,其表示,主要原因是来自发行金融工具的公允价值变动,如果剔除该因素后,公司经营利润为负。而对于2025年出现净亏损的核心原因之一,也正是金融工具公允价值收益减少。

这似乎也侧面说明公司盈利高度依赖与主业无关的金融类收益,而非芯片及解决方案业务。

实际上,如果放长时间线来看,黑芝麻智能出现经营亏损已经不是新鲜事。招股书显示,2021年至2023年,黑芝麻智能3年间经营亏损累计达到34.7亿元。

图 / 同花顺

但黑芝麻智能的毛利率并不算低,根据同花顺数据,2025年,其毛利率接近42%,在港股所属软件服务行业中排名75/159,算是行业中游位置,但公司的主营业务为何迟迟无法留住利润?

答案也在公告之中,在黑芝麻智能的招股书和业绩报告中,公司表示,AI及算力投入增加、不低于3亿元股份支付薪酬开支,都造成了公司亏损。

研发支出高企,高管薪资过亿

在研发上,黑芝麻智能保持着高强度的投入。

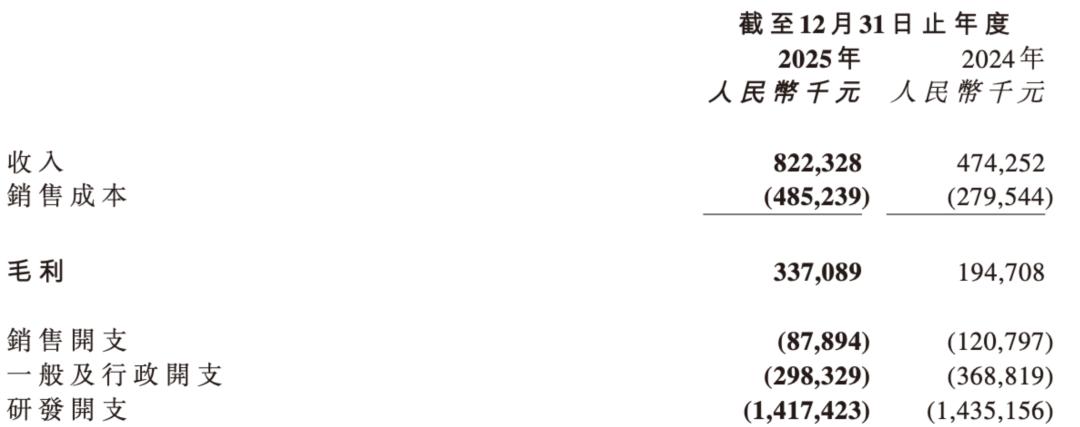

2025年,公司研发开支达到14.17亿元,接近整个同期收入的2倍,研发费用率高达172.38%。

图 / 黑芝麻智能财报

「子弹财经」了解到,当前,汽车智驾行业正进入“大洗牌”阶段,智驾芯片更是需要在研发上大量投入。以目前智驾芯片的头部玩家地平线为例,2025年,地平线的收入虽然实现了57.7%的高增长,但净亏损却高达104.7亿元,其中,其研发开支就达51.54亿元,同比增长63.3%,超出同期收入1/3还多。

可见,头部企业尚且如此,黑芝麻智能也难逃研发“烧钱”的宿命。

而另一边公司还要守住市场份额。根据2025年中国城区NOA计算芯片市场,英伟达、华为、地平线三家合计占据90%的市场份额,剩余厂商合计仅占2.81%,黑芝麻智能并未进入前五榜单。

「子弹财经」了解到,黑芝麻智能主要量产芯片A1000系列采用14nm进程,算力58TOPS,约为地平线征程6M一半,英伟达Ori-X的1/4。目前,黑芝麻智能合作的车型基本售价在10-15万元,主打“性价比“,诸如东风奕派008、东风奕派新款007等。

尽管黑芝麻智能宣称与吉利、比亚迪、东风、一汽等头部客户保持合作,但其定点车型多为非爆款产品。以吉利为例,银河星耀8在2025年8月销量曾突破万辆,但2026年以来月销已回落至3千辆级别;而银河E8在2026年2月销量仅120辆,已滑落至月销百辆级别。

此外,就算在10-15万元的主力性价比市场,也有地平线征程6系列这样的强者,其以44%的市占率强势领先,黑芝麻智能生存空间被持续挤压。

为了在竞争中不被头部玩家持续拉开差距,黑芝麻智能难免需要持续的高研发投入来维持竞争力,但投入越多,亏损越大,而不投入,则面临“掉队”危机。

这种“投入困境”在芯片行业并非孤例,但对于黑芝麻智能来说,其技术追赶的窗口期正在收窄,英伟达、地平线等竞争对手不仅在技术上领先,更在生态建设和客户粘性上形成了难以撼动的优势。

值得一提的是,黑芝麻智能并非没有技术储备。「子弹财经」了解到,黑芝麻智能推出的A2000芯片,专为L4级自动驾驶设计,算力高达200TOPS。

2026年2月24日,公司宣布基于A2000的智能驾驶解决方案获得国内某头部车企项目定点,覆盖L2+至L3级全场景功能,首批搭载车型预计于2026年内量产。目前,该芯片已进入多家主流车企供应链,包括比亚迪等品牌有望实现批量装车。未来,还要看公司在高端领域的市场表现如何。

图 / 摄图网,基于VRF协议

除了研发开支外,黑芝麻智能还有高达3亿元股份支付薪酬开支。2024年,公司CEO单记章薪酬高达1.66亿元,其中工资薪金仅191.9万元,以股份为基础的薪酬开支高达1.63亿元,约占薪酬总额的98%。2021年至2023年,其薪酬总额分别为5129.8万元、1.01亿元和1.39亿元,呈逐年攀升之势。

「子弹财经」了解到,这种薪酬结构在一些科技公司中较为常见,其本质是通过股权来绑定核心管理层与公司的长期利益。在一些造车新势力车企中,也能看到这种低底薪+高股权的现象,比如理想汽车董事长、CEO李想,2024年的薪酬总额为6.39亿元,但工资薪金仅266.5万元,股份支付薪酬高达6.36亿元。

但值得注意的是,截至4月9日,公司的股价报收15.91港元,较上市以来最高点已遭遇“腰斩”。这也意味着,在高点附近买入黑芝麻智能股票的二级市场投资者承担了巨额亏损,而核心高管却通过股份支付获取了高额回报,这种激励机制是否真正绑定了长期利益,还是变成了变相的利益输送?

在公司出现巨额亏损、主业盈利遥遥无期的情况下,仍向高管发放高额股份薪酬,或许也会进一步加剧市场对公司的信心危机。对此疑问,「子弹财经」致电黑芝麻智能投资者热线进行询问,但电话未接通。

上市两年,依赖多轮融资“补血”

「子弹财经」注意到,高昂的研发支出也持续消耗着公司本就紧张的现金流。

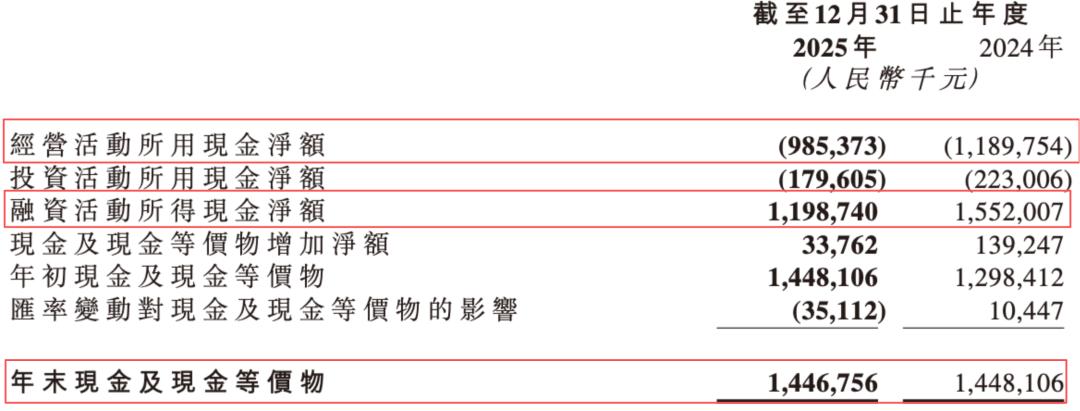

2025年,黑芝麻智能经营现金流净额为-9.85亿元,较2024年的-11.90亿元有所收窄,但仍然为持续净流出状态。

截至2025年末,公司现金及现金等价物为14.47亿元。不过,这主要依赖公司的融资活动,2025年,其融资现金流净额高达11.99亿元,而经营活动仍在持续“烧钱”。

图 / 黑芝麻智能财报

这意味着公司如果没有持续的外部输血,仅靠自身经营“造血”似乎将难以为继。其实,上市不足两年,公司已累计完成多轮融资。

2024年8月8日,黑芝麻智能在港交所上市,成为“自动驾驶芯片第一股”,首次公开发行募集资金10.36亿港元。

上市不足半年后,2025年2月宣布配售新股,配售价格为23.20港元/股,募集资金总额为12.45亿港元。

2026年1月8日,公司又表示将通过一般授权认购新股份,由武岳峰科创实际控制的主体等认购,认购价18.88港元/股,募资总额5.39亿港元。据此,此次发行股份募集的资金90%将用于战略性并购及投资,重点聚焦于人工智能芯片、半导体上下游产业链、机器人及相关先进技术领域的优质公司或资产。

值得关注的是,就在前不久,公司又再一次发布了6.32亿港元定向增发协议,投资方为无极资本,募集资金将重点投入新一代高性能芯片研发,涵盖自动驾驶与机器人领域的高算力芯片、终端设备边缘AI芯片以及海外研发中心建设等方向。尽管这笔定增配售代理中途退出,但公司表示融资进程仍然在正常推进。

在上市不足两年里,黑芝麻智能累计融资额已达约28亿港元。

多元布局是出路,还是资源分散?

面对主业增长乏力的困境,黑芝麻智能正试图通过多元化布局寻找新的增长点。

2025年11月,黑芝麻智能发布SesameX全栈计算平台,正式宣布进军人形机器人领域,并公布了云深处、傅利叶智能等首批合作伙伴,将具身智能作为公司“第二增长曲线”的核心方向。

从技术逻辑来看,智能驾驶与人形机器人、具身智能的底层技术具有一定共通性,均需要解决复杂环境感知、实时决策、运动控制等核心问题,黑芝麻智能在车规级芯片领域积累的ISP、NPU、算法适配等技术,具备一定的复用价值,这种跨界布局有其行业合理性。

图 / 摄图网,基于VRF协议

但从商业化落地来看,机器人业务短期内无法为公司提供业绩支撑。2025年,公司具身智能解决方案收入仅约9630万元,占总收入比例不足12%,且这部分收入主要来自L4级无人物流小车的批量出货,而非市场重点关注的人形机器人业务。

截至2025年末,公司的人形机器人业务仅发布了计算平台和合作伙伴名单,尚未实现规模化出货,更未形成稳定的收入来源。

当前,人形机器人行业仍处于技术研发和原型机阶段,外界普遍认为距离规模化商业化落地至少还有3-5年的时间,行业内尚未形成成熟的盈利模式。

黑芝麻智能在主业尚未站稳脚跟、经营现金流持续承压的情况下,提前布局长周期、高投入的人形机器人赛道,不仅短期内无法实现业绩反哺,或许反而会进一步分散本就紧张的资源和资金。

除了布局机器人赛道,黑芝麻智能还通过并购快速拓展产品边界。2025年底,公司宣布以4.78亿元收购端侧AI芯片企业亿智电子60%的股权,2026年初完成交易交割。公司称,此次收购旨在补齐在低功耗、高性价比AI芯片领域的技术短板,形成高中低端全覆盖的芯片产品矩阵,拓展智能车载、消费电子、智慧安防等端侧AI场景。

从标的资质来看,亿智电子在端侧AISoC芯片领域拥有成熟的技术积累和量产经验,其产品线与黑芝麻智能的车规级高算力芯片形成互补,理论上能够帮助公司快速切入消费级端侧AI赛道,拓宽收入来源。

同时,亿智电子核心团队作出了业绩承诺,2026年至2028年,累计实现含税营业收入不低于12亿元、累计净利润不低于9000万元。

但此次并购也给公司带来了新的风险和挑战。一方面,4.78亿元的收购对价,对于经营现金流持续承压的黑芝麻智能而言,是一笔不小的资金支出,且后续的技术整合、团队融合、渠道协同,都需要持续的研发和运营投入,进一步加剧公司的资金消耗。

另一方面,亿智电子所处的消费级端侧AI芯片赛道,同样竞争激烈,瑞芯微、全志科技、晶晨股份等国内厂商已占据先发优势,黑芝麻智能未来能否通过并购实现市场突破,仍存在巨大不确定性。一旦亿智电子无法完成业绩承诺,公司将面临商誉减值的风险,进一步加剧业绩亏损。

图 / 摄图网,基于VRF协议

无论是布局人形机器人赛道,还是收购端侧AI芯片企业,黑芝麻智能的多元化布局,本质上是在智驾主业遭遇增长瓶颈后的尝试,但这种“多点开花”的战略,反而可能让公司陷入更深的困境。

当前,智驾芯片行业正处于市场格局固化的关键窗口期,头部企业都在集中资源抢占市场份额,英伟达、华为、地平线均在持续加码核心芯片的技术迭代和生态建设,行业竞争已进入深水区。

黑芝麻智能本身在智驾赛道的市场份额、产品力、客户资源上已处于劣势,此时将有限的研发资源、资金、人力分散到机器人、端侧AI等多个新赛道,一定程度上也会削弱其在核心智驾业务上的投入力度。

2026年的两次定增融资计划中,公司已将募集资金同时投向自动驾驶、机器人、边缘AI芯片三大方向,叠加收购亿智电子后的整合投入,研发资源存在分散之势。

对于当前黑芝麻智能而言,在资源有限之时,抓住一条核心赛道,或许才是重点。